Презентация ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА Хороших налогов не бывает. Уинстон Черчилль, британский премьер-министр онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА Хороших налогов не бывает. Уинстон Черчилль, британский премьер-министр абсолютно бесплатно. Урок-презентация на эту тему содержит всего 20 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:20 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:197.50 kB

- Просмотров:48

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Хороших налогов не бывает.

Уинстон Черчилль,

британский премьер-министр

№2 слайд

Содержание слайда: 7.1 Фискальная политика

Совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения поставленных государством целей.

№3 слайд

Содержание слайда: 7.1 Фискальная политика

ЦЕЛИ ФИСКАЛЬНОЙ ПОЛИТИКИ

Предотвращение нежелательных колебаний экономического цикла;

Контроль над уровнем инфляции;

Обеспечение полной занятости;

Стимулирование стабильных темпов экономического роста и др.

№4 слайд

Содержание слайда: 7.1 Фискальная политика

ТИПЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

Дискреционная политика

Целенаправленное манипулированиегосударственными расходами и налогами

Автоматическая политика

Принятие и законодательное закрепление мер, которые в дальнейшем действуют без вмешательства государства.

№5 слайд

Содержание слайда: 7.2 Модель дискреционной фискальной политики

№6 слайд

Содержание слайда: 7.2 Модель дискреционной фискальной политики

Графическое изображение стимулирующей политики

Краткосрочный период

Долгосрочный период

№7 слайд

Содержание слайда: 7.2 Модель дискреционной фискальной политики

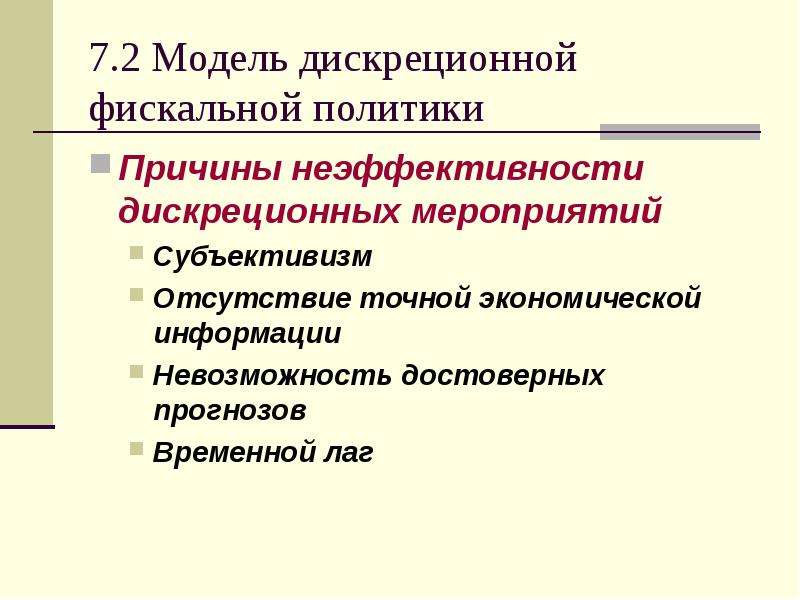

Причины неэффективности дискреционных мероприятий

Субъективизм

Отсутствие точной экономической информации

Невозможность достоверных прогнозов

Временной лаг

№8 слайд

Содержание слайда: 7.3 Модель автоматической фискальной политики

Основной инструмент автоматической фискальной политики - государственный бюджет

№9 слайд

Содержание слайда: 7.3 Модель автоматической фискальной политики

ФАЗА ПОДЪЕМА

ФАЗА СПАДА

№10 слайд

Содержание слайда: Государственный бюджет на 2007 (Условно-профицитный)

Профицит бюджета - 1 триллион 501,8 миллиарда рублей.

Доходы - 6 триллионов 965,3 миллиарда рублей.

Расходы - 5 триллионов 463,5 миллиарда рублей.

№11 слайд

Содержание слайда: Государственный бюджет на 2007 (Проект)

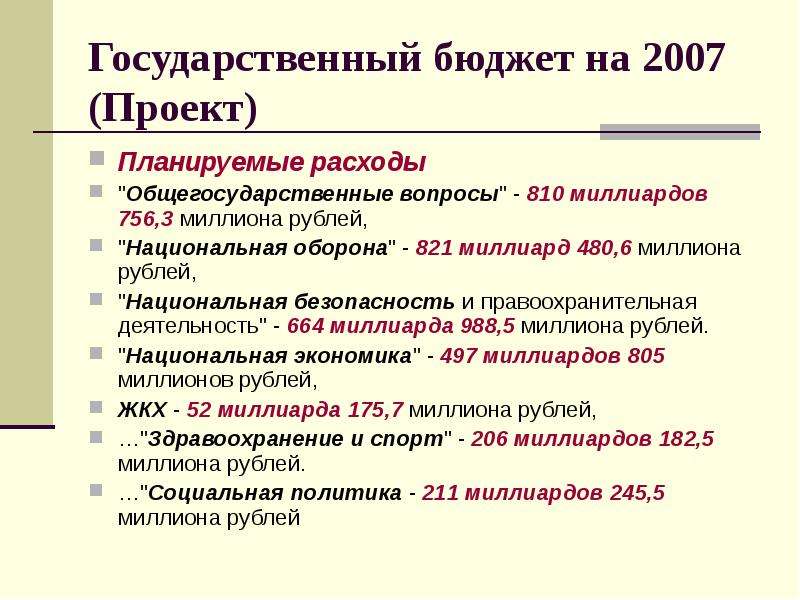

Планируемые расходы

"Общегосударственные вопросы" - 810 миллиардов 756,3 миллиона рублей,

"Национальная оборона" - 821 миллиард 480,6 миллиона рублей,

"Национальная безопасность и правоохранительная деятельность" - 664 миллиарда 988,5 миллиона рублей.

"Национальная экономика" - 497 миллиардов 805 миллионов рублей,

ЖКХ - 52 миллиарда 175,7 миллиона рублей,

…"Здравоохранение и спорт" - 206 миллиардов 182,5 миллиона рублей.

…"Социальная политика - 211 миллиардов 245,5 миллиона рублей

№12 слайд

Содержание слайда: 7.4 Экономические основы налогообложения

№13 слайд

Содержание слайда: 7.4 Экономические основы налогообложения

АДАМ СМИТ «Исследование о природе и причинах богатства народов» (1776)

Налоговая система должна быть

№14 слайд

Содержание слайда: 7.5 Мультипликатор налогов

Коэффициент, отражающий отношение прироста дохода к приросту налоговых сборов,

mt = - MPC/MPS

mt= - MPC/(1-MPC)

где

MPS - предельная склонность к сбережению,

MPC - предельная склонность к потреблению.

m налогов < m расходов

По Кейнсу, налоговая политика имеет сравнительно более низкую эффективность по сравнению с политикой государственных расходов.

№15 слайд

Содержание слайда: 7.6 Классификация налогов

1. По объекту налогообложения

Прямые – налоги на доходы от факторов производства и имущества, взимаются с денежных сумм

(налог на прибыль, подоходный налог, налог на имущество)

Косвенные – налоги на товары, услуги и виды деятельности, являются частью цены товара или услуги

(НДС, акцизы, таможенные пошлины, налог с продаж и др.)

№16 слайд

Содержание слайда: 7.6 Классификация налогов

2. По субъекту налогообложения

федеральные

региональные

местные

№17 слайд

Содержание слайда: 7.6 Классификация налогов

3. По принципу целевого использования

маркированные (платежи в пенсионный фонд, в дорожный фонд и др.);

немаркированные налоги

№18 слайд

Содержание слайда: 7.6 Классификация налогов

4. По характеру налогообложения

пропорциональные (средняя ставка налога с ростом дохода остается неизменной)

прогрессивные (налоговые ставки растут по мере роста дохода)

регрессивные (налог, составляющий бόльшую часть низкого дохода и меньшую часть высокого дохода).

№19 слайд

Содержание слайда: 7.7 Кривая Лаффера

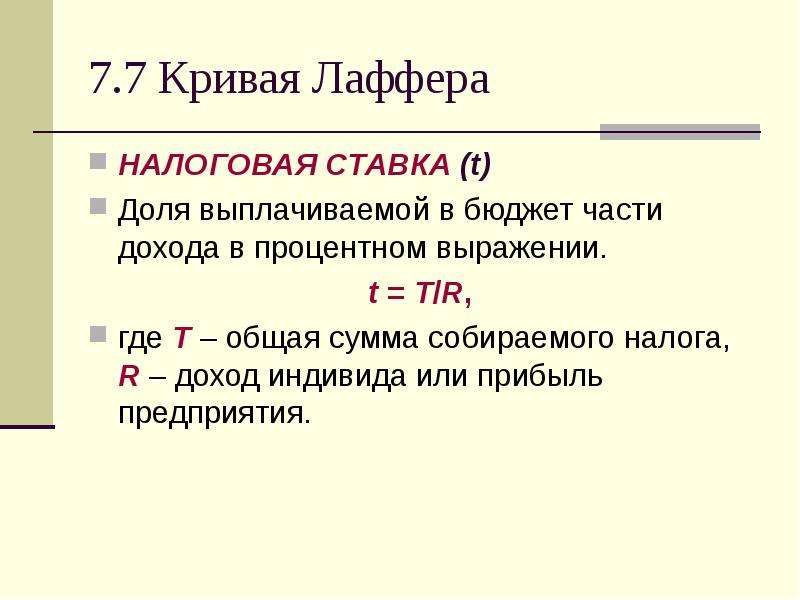

НАЛОГОВАЯ СТАВКА (t)

Доля выплачиваемой в бюджет части дохода в процентном выражении.

t = Т/R,

где Т – общая сумма собираемого налога, R – доход индивида или прибыль предприятия.

№20 слайд

Содержание слайда: 7.7 Кривая Лаффера

Нелинейная зависимость между налоговой ставкой и суммой сбираемого налога

Скачать все slide презентации ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА Хороших налогов не бывает. Уинстон Черчилль, британский премьер-министр одним архивом: