Презентация Издержки производства и себестоимость продукции 1 Понятие издержек 2 Классификация затрат на производство продукции 3 Снижен онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Издержки производства и себестоимость продукции 1 Понятие издержек 2 Классификация затрат на производство продукции 3 Снижен абсолютно бесплатно. Урок-презентация на эту тему содержит всего 31 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:31 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:601.00 kB

- Просмотров:178

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Издержки производства и себестоимость продукции

1 Понятие издержек

2 Классификация затрат на производство продукции

3 Снижение издержек производства

№2 слайд

Содержание слайда: Издержки производства в сельском хозяйстве: виды издержек

Затраты сельхозпредприятий делятся на капитальные (единовременные) и текущие затраты.

К капитальным затратам относятся расходы, которые направлены на строительство объектов производственного и социального назначения, приобретения техники, транспортных средств и др. основных фондов. Носят единовременный характер.

Текущие затраты – это расходы на приобретение сырья, материалов, комплектующих, оплату труда работникам предприятия, другие виды затрат, относимые на себестоимость продукции. Осуществляются в течение всего производственного цикла.

№3 слайд

Содержание слайда: Издержки производства отдельного предприятия соответствуют себестоимости продукции и состоят из стоимости потребленных в процессе производства материальных ресурсов и затрат на оплату труда работников.

№4 слайд

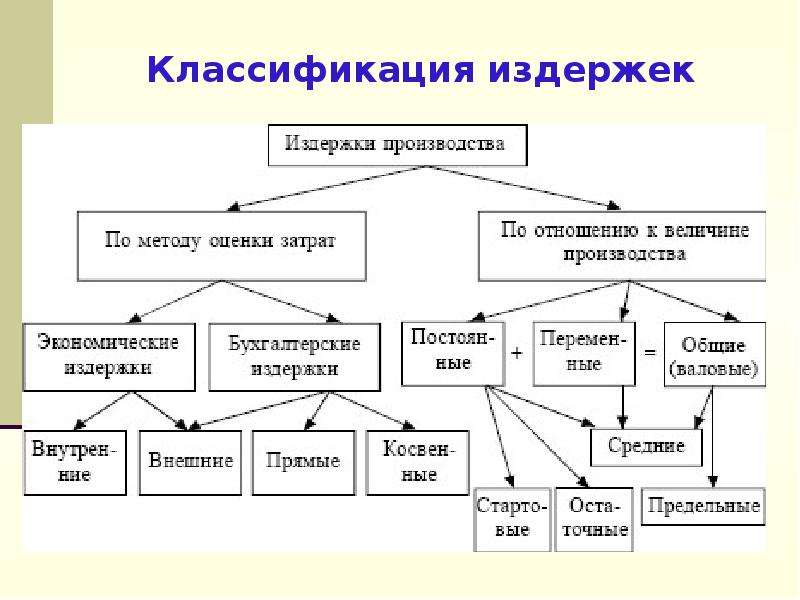

Содержание слайда: Классификация издержек

1. По характеру участия в процессе производства:

основные (непосредственно связаны с производством продукции, с технологическим процессом);

накладные (связаны с созданием необходимых условий для функционирования производства, его организацией, управлением и обслуживанием подразделений или хозяйства в целом).

№5 слайд

Содержание слайда: Классификация издержек

2. В зависимости от способов отнесения затрат на себестоимость отдельных видов продукции:

прямые (непосредственно связаны с производством конкретных видов продукции и прямо относятся на себестоимость продукции: на оплату труда, семена и посадоч. материал и др.);

косвенные (также связаны с производством продукции, но их невозможно прямо отнести на конкретную продукцию: вспомогательное производство, общепроизв. и общехоз. расходы.).

№6 слайд

Содержание слайда: Классификация издержек

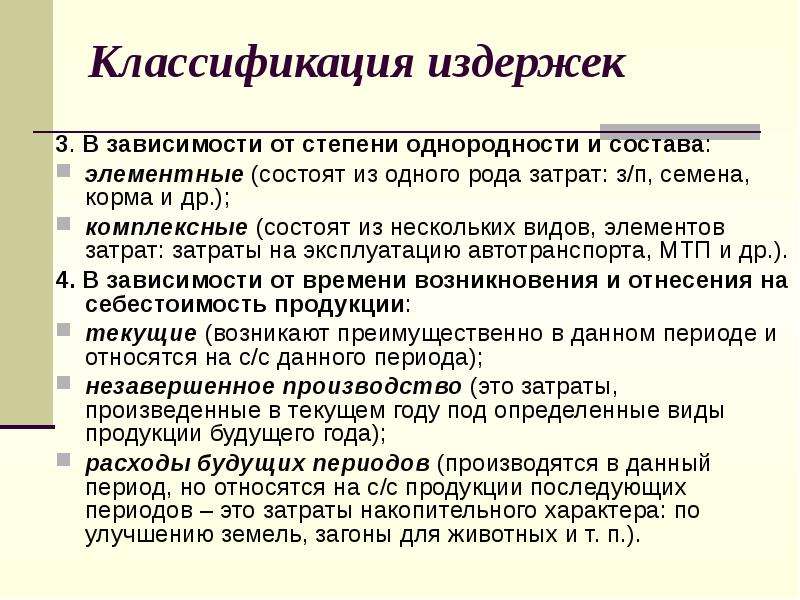

3. В зависимости от степени однородности и состава:

элементные (состоят из одного рода затрат: з/п, семена, корма и др.);

комплексные (состоят из нескольких видов, элементов затрат: затраты на эксплуатацию автотранспорта, МТП и др.).

4. В зависимости от времени возникновения и отнесения на себестоимость продукции:

текущие (возникают преимущественно в данном периоде и относятся на с/с данного периода);

незавершенное производство (это затраты, произведенные в текущем году под определенные виды продукции будущего года);

расходы будущих периодов (производятся в данный период, но относятся на с/с продукции последующих периодов – это затраты накопительного характера: по улучшению земель, загоны для животных и т. п.).

№7 слайд

Содержание слайда: Классификация издержек

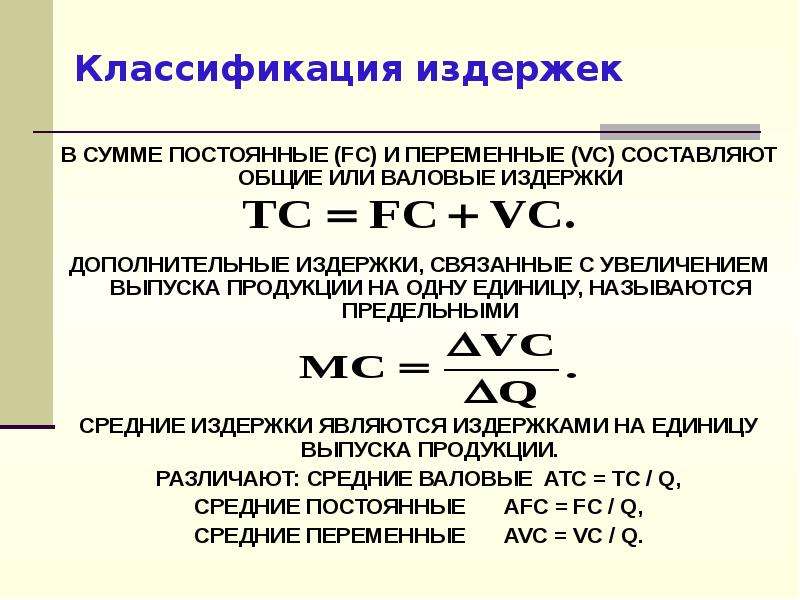

В СУММЕ ПОСТОЯННЫЕ (FC) И ПЕРЕМЕННЫЕ (VC) СОСТАВЛЯЮТ ОБЩИЕ ИЛИ ВАЛОВЫЕ ИЗДЕРЖКИ

ДОПОЛНИТЕЛЬНЫЕ ИЗДЕРЖКИ, СВЯЗАННЫЕ С УВЕЛИЧЕНИЕМ ВЫПУСКА ПРОДУКЦИИ НА ОДНУ ЕДИНИЦУ, НАЗЫВАЮТСЯ ПРЕДЕЛЬНЫМИ

СРЕДНИЕ ИЗДЕРЖКИ ЯВЛЯЮТСЯ ИЗДЕРЖКАМИ НА ЕДИНИЦУ ВЫПУСКА ПРОДУКЦИИ.

РАЗЛИЧАЮТ: СРЕДНИЕ ВАЛОВЫЕ ATC = TC / Q,

СРЕДНИЕ ПОСТОЯННЫЕ AFC = FC / Q,

СРЕДНИЕ ПЕРЕМЕННЫЕ AVC = VC / Q.

№8 слайд

Содержание слайда: Классификация издержек

№9 слайд

Содержание слайда: Классификация издержек

№10 слайд

Содержание слайда: Себестоимость продукции, ее виды

Себестоимость продукции (работ, услуг) – представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию.

№11 слайд

Содержание слайда: Себестоимость продукции, ее виды

Целями исчисления себестоимости являются:

своевременное, полное и достоверное отражение фактических затрат на производство продукции, а также контроль за экономным использованием материальных, трудовых и финансовых ресурсов;

обоснование цен, определение прибыли и исчисление налогов.

№12 слайд

Содержание слайда: Себестоимость продукции, ее виды

Структура себестоимости

это удельный вес различных видов затрат в полной себестоимости продукции

Структуру себестоимости продукции рассматривают в двух разрезах:

по экономическим элементам затрат

по статьям расходов или калькуляционным статьям расходов

№13 слайд

Содержание слайда: Классификация затрат

МАТЕРИАЛЬНЫЕ ЗАТРАТЫ (ЗА ВЫЧЕТОМ СТОИМОСТИ ВОЗВРАТНЫХ ОТХОДОВ).

ЗАТРАТЫ НА ОПЛАТУ ТРУДА.

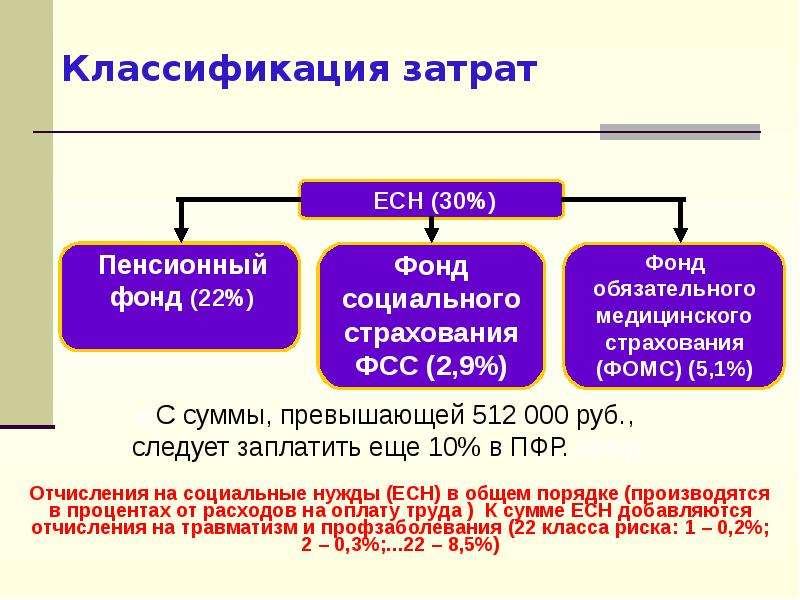

ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ НУЖДЫ (ЕСН).

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ.

ПРОЧИЕ.

№14 слайд

Содержание слайда: Классификация затрат

Затраты на приобретение:

сырья, основных и вспомогательных материалов, используемых в производственном процессе;

запасных частей, комплектующих изделий, тары и др.;

топлива, воды и энергии всех видов, используемых на производственные нужды и отопление;

работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также собственными структурными подразделениями предприятия (организации) (транспортные услуги, контроль за соблюдением технологического процесса, техобслуживание основных фондов, средств связи, компьютерной техники и др.);

на содержание и эксплуатацию природоохранных сооружений

№15 слайд

Содержание слайда: Классификация затрат

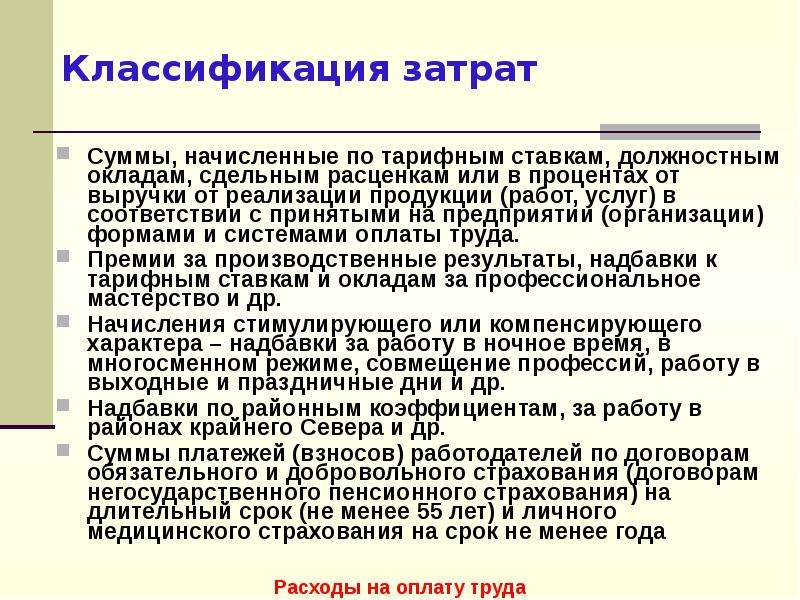

Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки от реализации продукции (работ, услуг) в соответствии с принятыми на предприятии (организации) формами и системами оплаты труда.

Премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство и др.

Начисления стимулирующего или компенсирующего характера – надбавки за работу в ночное время, в многосменном режиме, совмещение профессий, работу в выходные и праздничные дни и др.

Надбавки по районным коэффициентам, за работу в районах крайнего Севера и др.

Суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования (договорам негосударственного пенсионного страхования) на длительный срок (не менее 55 лет) и личного медицинского страхования на срок не менее года

№16 слайд

Содержание слайда: Классификация затрат

№17 слайд

Содержание слайда: Классификация затрат

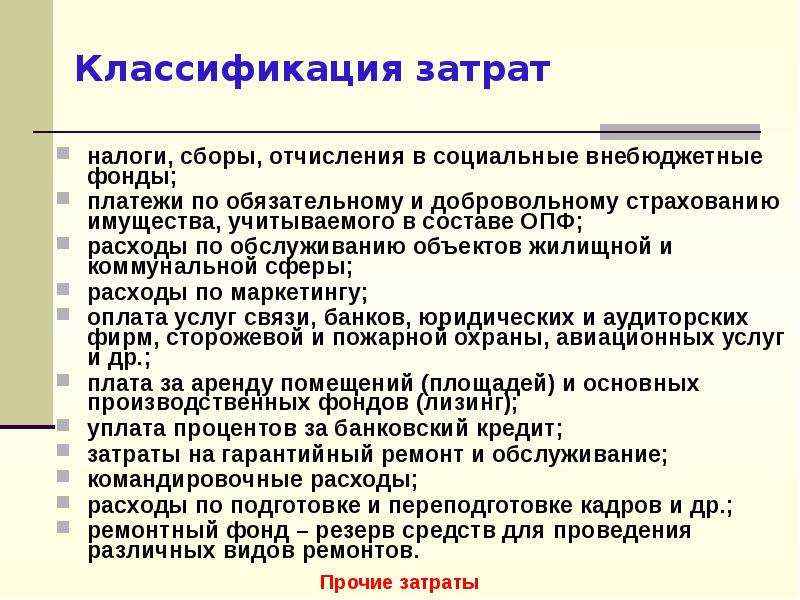

налоги, сборы, отчисления в социальные внебюджетные фонды;

платежи по обязательному и добровольному страхованию имущества, учитываемого в составе ОПФ;

расходы по обслуживанию объектов жилищной и коммунальной сферы;

расходы по маркетингу;

оплата услуг связи, банков, юридических и аудиторских фирм, сторожевой и пожарной охраны, авиационных услуг и др.;

плата за аренду помещений (площадей) и основных производственных фондов (лизинг);

уплата процентов за банковский кредит;

затраты на гарантийный ремонт и обслуживание;

командировочные расходы;

расходы по подготовке и переподготовке кадров и др.;

ремонтный фонд – резерв средств для проведения различных видов ремонтов.

№18 слайд

Содержание слайда: Классификация затрат

№19 слайд

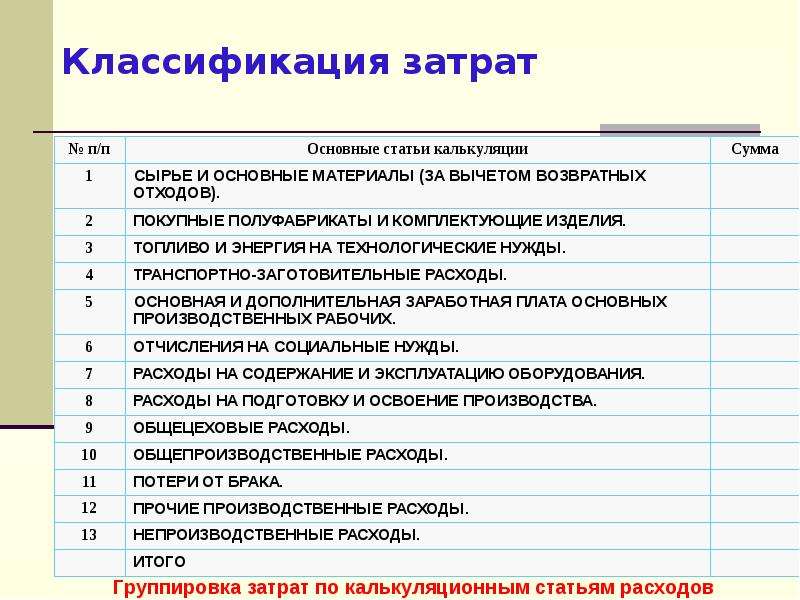

Содержание слайда: Классификация затрат

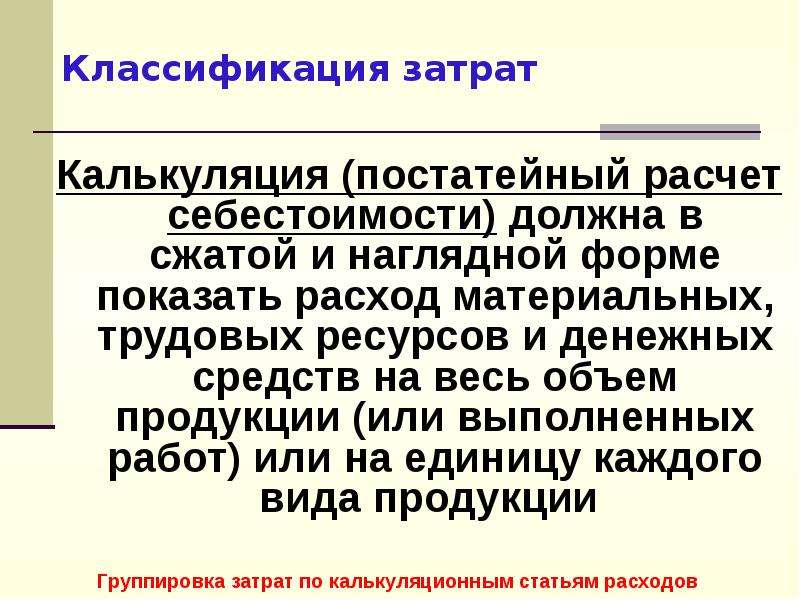

Калькуляция (постатейный расчет себестоимости) должна в сжатой и наглядной форме показать расход материальных, трудовых ресурсов и денежных средств на весь объем продукции (или выполненных работ) или на единицу каждого вида продукции

№20 слайд

Содержание слайда: Классификация затрат

№21 слайд

Содержание слайда: Классификация затрат

Структура затрат в растениеводстве

№22 слайд

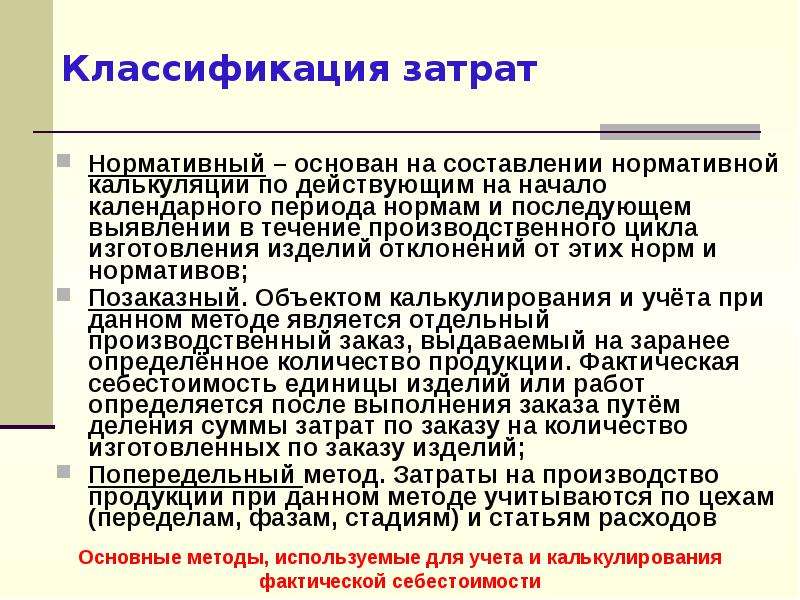

Содержание слайда: Классификация затрат

Нормативный – основан на составлении нормативной калькуляции по действующим на начало календарного периода нормам и последующем выявлении в течение производственного цикла изготовления изделий отклонений от этих норм и нормативов;

Позаказный. Объектом калькулирования и учёта при данном методе является отдельный производственный заказ, выдаваемый на заранее определённое количество продукции. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путём деления суммы затрат по заказу на количество изготовленных по заказу изделий;

Попередельный метод. Затраты на производство продукции при данном методе учитываются по цехам (переделам, фазам, стадиям) и статьям расходов

№23 слайд

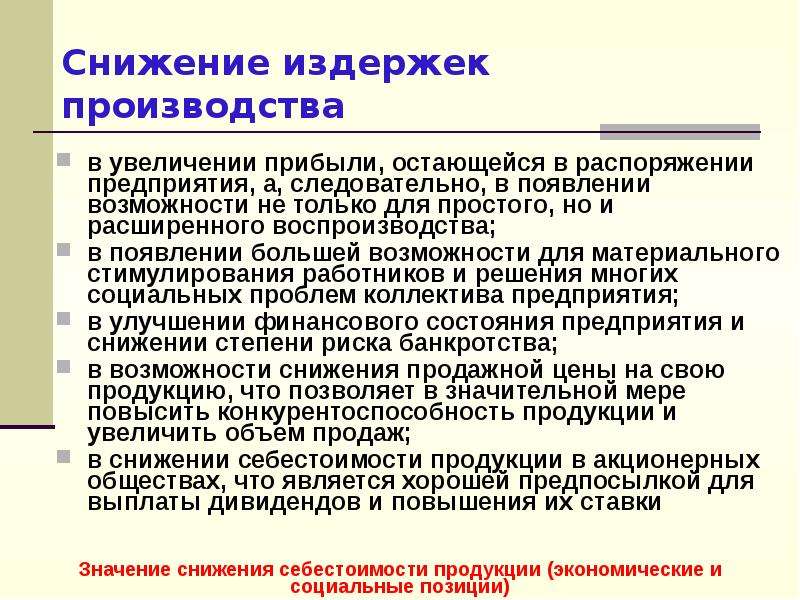

Содержание слайда: Снижение издержек производства

в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только для простого, но и расширенного воспроизводства;

в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

в улучшении финансового состояния предприятия и снижении степени риска банкротства;

в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки

№24 слайд

Содержание слайда: Снижение издержек производства

себестоимость товарной и реализованной продукции;

себестоимость единицы важнейших видов продукции;

затраты на 1 рубль товарной продукции;

процент снижения себестоимости по технико-экономическим факторам

№25 слайд

Содержание слайда: Снижение издержек производства

технические, т.е. внедрение на предприятии в плановом периоде новой техники и технологии;

организационные. Под этими факторами понимается совершенствование организации производства и труда на предприятии в плановом периоде (углубление специализации и кооперирования, совершенствование организационной структуры управления предприятием, внедрение бригадной формы организации труда, НОТ и др.);

изменение объема, номенклатуры и ассортимента выпускаемой продукции;

уровень инфляции в плановом периоде;

специфические факторы, которые зависят от особенностей производства

№26 слайд

Содержание слайда: Снижение издержек производства

Использование достижений НТП (заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой - в создании новых эффективных машин, оборудования, новых технологических процессов);

Совершенствование организации производства и труда (этот процесс наряду с экономией на издержках за счет сокращения потерь практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда);

Государственное регулирование экономических процессов (государственные и частные научно-технические программы, создание которых обусловлено существенным возрастанием затрат на топливно-энергетическую составляющую издержек)

№27 слайд

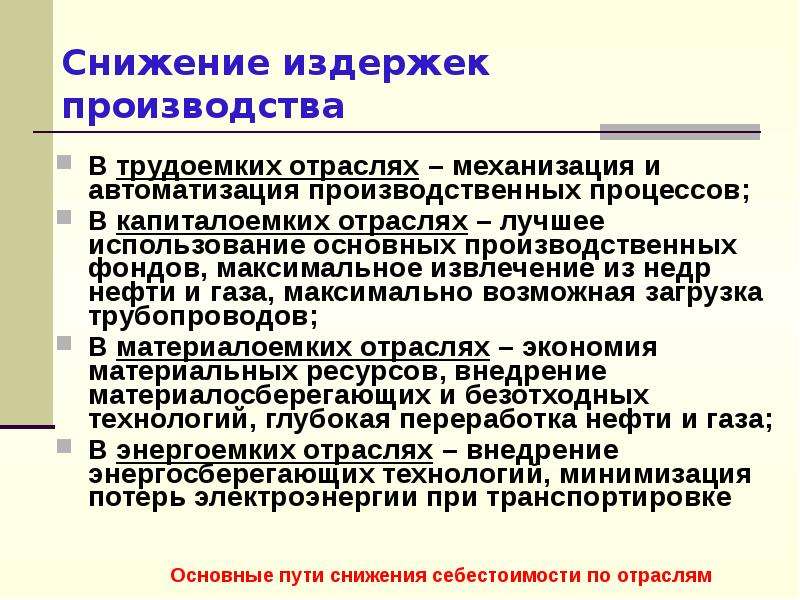

Содержание слайда: Снижение издержек производства

В трудоемких отраслях – механизация и автоматизация производственных процессов;

В капиталоемких отраслях – лучшее использование основных производственных фондов, максимальное извлечение из недр нефти и газа, максимально возможная загрузка трубопроводов;

В материалоемких отраслях – экономия материальных ресурсов, внедрение материалосберегающих и безотходных технологий, глубокая переработка нефти и газа;

В энергоемких отраслях – внедрение энергосберегающих технологий, минимизация потерь электроэнергии при транспортировке

№28 слайд

Содержание слайда: Снижение издержек производства

где Iзп – индекс заработной платы, доли ед.;

Iпт – индекс производительности труда, доли ед.;

dзп – доля заработной платы и отчислений на социальные нужды в себестоимости продукции, %.

№29 слайд

Содержание слайда: Снижение издержек производства

где Iпост – индекс постоянных расходов, доли ед.;

Iоп – индекс объема производства, доли ед.;

dпост – доля постоянных расходов в себестоимости продукции, %.

№30 слайд

Содержание слайда: Снижение издержек производства

где Iн – индекс норм по отдельным видам материальных ресурсов, доли ед.;

Iц – индекс цен по видам материальных ресурсов, доли ед.;

dм – доля затрат по конкретному виду материальных ресурсов в себестоимости продукции, %.

№31 слайд

Содержание слайда:

Скачать все slide презентации Издержки производства и себестоимость продукции 1 Понятие издержек 2 Классификация затрат на производство продукции 3 Снижен одним архивом: