Презентация ЛЕКЦИЯ 11 ТЕМА 7 Предложение денег и его компоненты. Роль государства и банков в создании денег. Лектор – д. э. н. , профессор Дегтяр онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему ЛЕКЦИЯ 11 ТЕМА 7 Предложение денег и его компоненты. Роль государства и банков в создании денег. Лектор – д. э. н. , профессор Дегтяр абсолютно бесплатно. Урок-презентация на эту тему содержит всего 36 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:36 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:232.00 kB

- Просмотров:69

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ЛЕКЦИЯ 11

ТЕМА 7

Предложение денег и его компоненты. Роль государства и банков в создании денег.

Лектор – д.э.н., профессор

Дегтярева Ирина Викторовна

№2 слайд

Содержание слайда: Предложение денег. Денежный мультипликатор.

2. Банковская система, её структура и функции.

3. Инструменты денежно-кредитной политики государства.

4. Равновесие на денежном рынке.

№3 слайд

Содержание слайда: Главная роль в обеспечении предложения денег принадлежит государству в лице органа, осуществляющего денежно-кредитную политику: ЦБ в России, ФРС в США. Монетарная (денежно-кредитная) – предусматривает манипулирование в области предложения денег, процентной ставки и условий кредитования с целью регулирования экономической активности.

№4 слайд

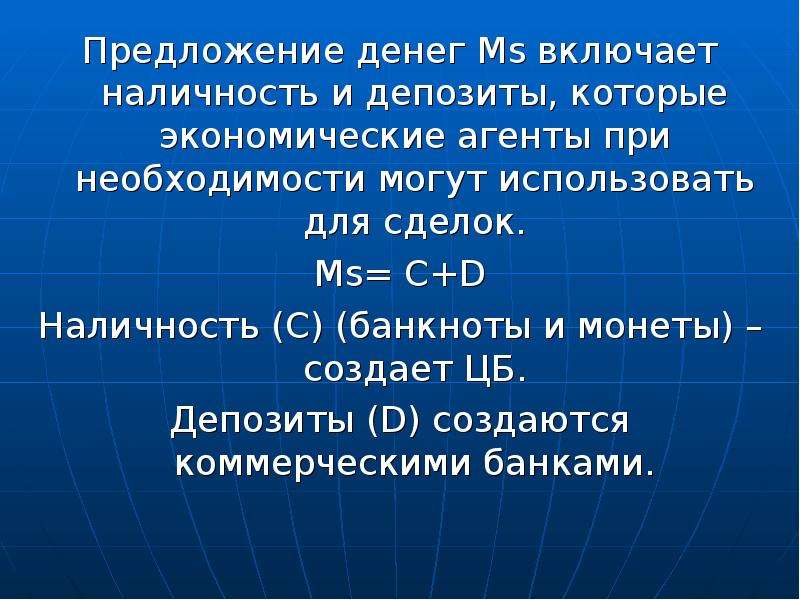

Содержание слайда: Предложение денег Ms включает наличность и депозиты, которые экономические агенты при необходимости могут использовать для сделок.

Предложение денег Ms включает наличность и депозиты, которые экономические агенты при необходимости могут использовать для сделок.

Ms= C+D

Наличность (C) (банкноты и монеты) – создает ЦБ.

Депозиты (D) создаются коммерческими банками.

№5 слайд

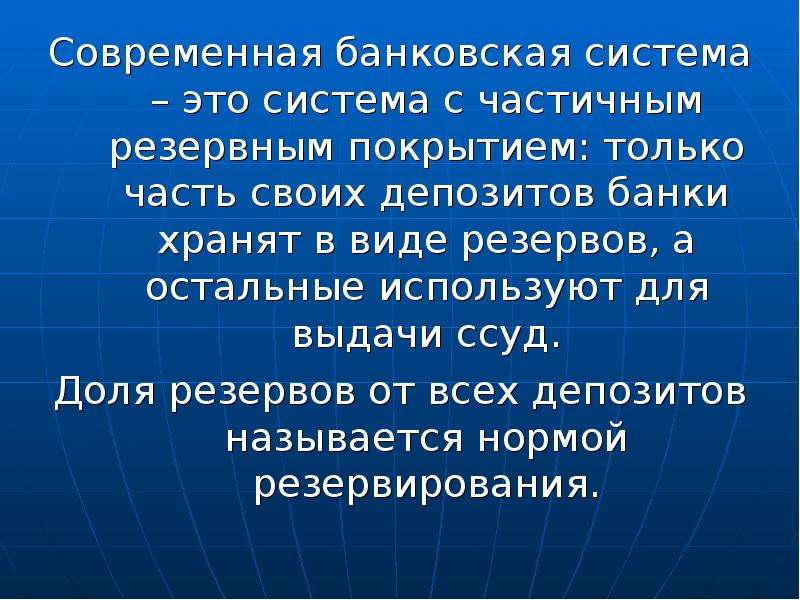

Содержание слайда: Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд.

Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд.

Доля резервов от всех депозитов называется нормой резервирования.

№6 слайд

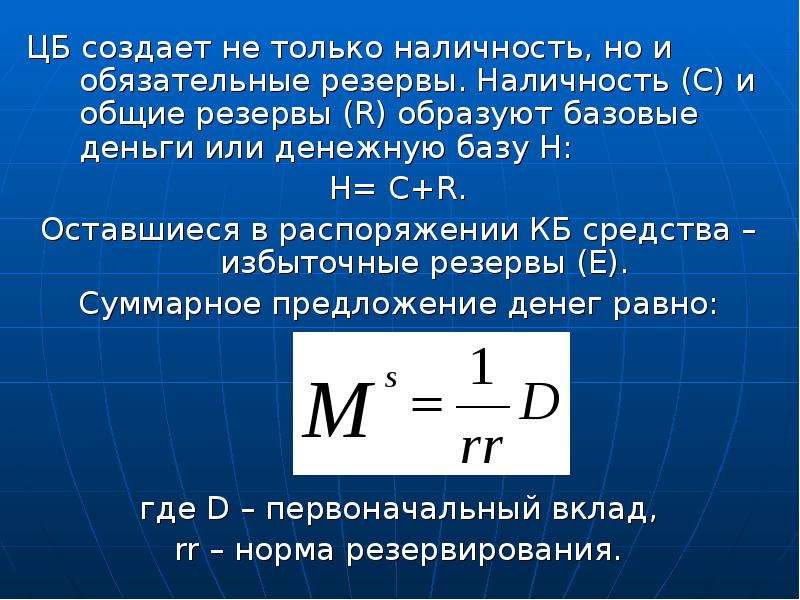

Содержание слайда: ЦБ создает не только наличность, но и обязательные резервы. Наличность (С) и общие резервы (R) образуют базовые деньги или денежную базу Н:

ЦБ создает не только наличность, но и обязательные резервы. Наличность (С) и общие резервы (R) образуют базовые деньги или денежную базу Н:

Н= С+R.

Оставшиеся в распоряжении КБ средства – избыточные резервы (Е).

Суммарное предложение денег равно:

где D – первоначальный вклад,

rr – норма резервирования.

№7 слайд

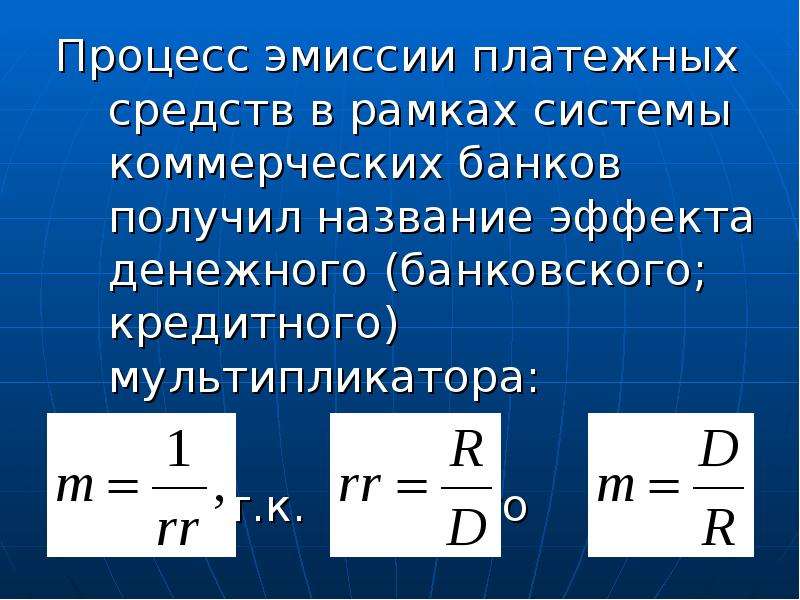

Содержание слайда: Процесс эмиссии платежных средств в рамках системы коммерческих банков получил название эффекта денежного (банковского; кредитного) мультипликатора:

Процесс эмиссии платежных средств в рамках системы коммерческих банков получил название эффекта денежного (банковского; кредитного) мультипликатора:

т.к. то

№8 слайд

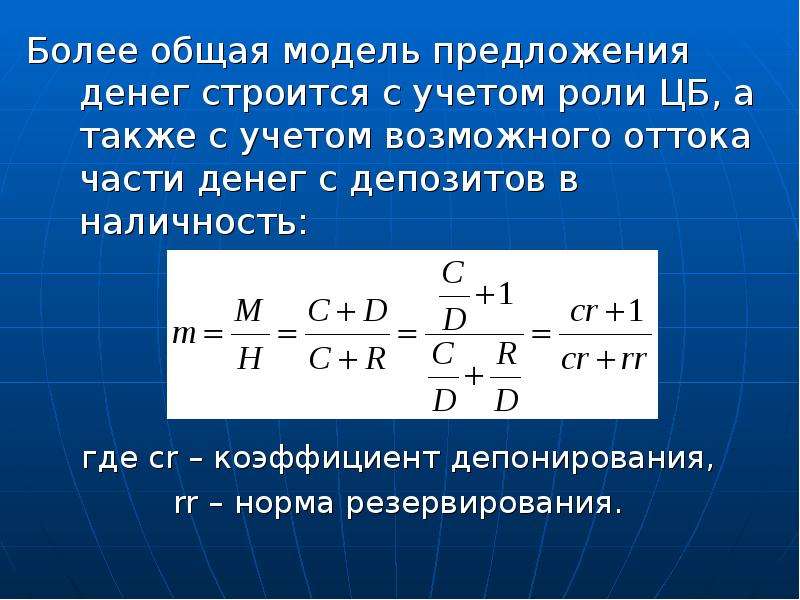

Содержание слайда: Более общая модель предложения денег строится с учетом роли ЦБ, а также с учетом возможного оттока части денег с депозитов в наличность:

Более общая модель предложения денег строится с учетом роли ЦБ, а также с учетом возможного оттока части денег с депозитов в наличность:

где cr – коэффициент депонирования,

rr – норма резервирования.

№9 слайд

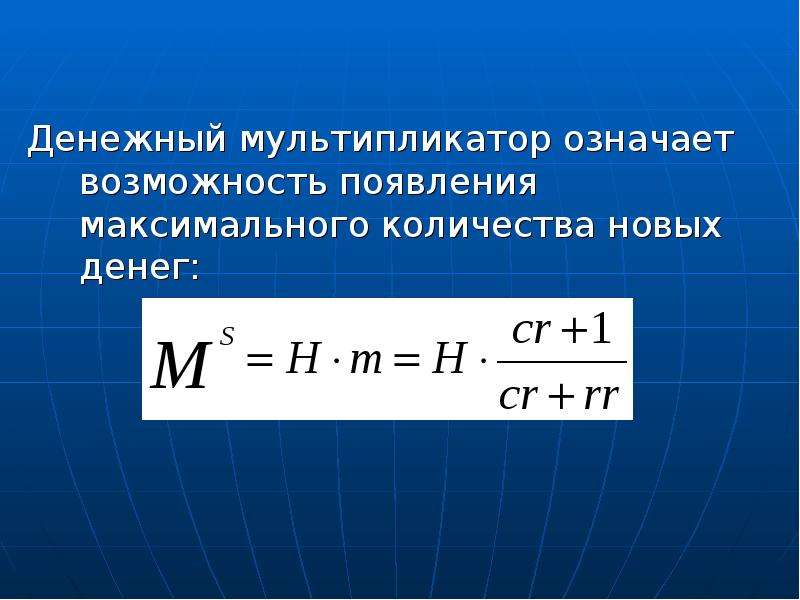

Содержание слайда: Денежный мультипликатор означает возможность появления максимального количества новых денег:

Денежный мультипликатор означает возможность появления максимального количества новых денег:

№10 слайд

Содержание слайда: Современная кредитно-банковская система имеет двухуровневую структуру: первый уровень представлен Центральным банком (или эмиссионным), второй уровень – коммерческими банками и небанковскими финансово-кредитными институтами.

Современная кредитно-банковская система имеет двухуровневую структуру: первый уровень представлен Центральным банком (или эмиссионным), второй уровень – коммерческими банками и небанковскими финансово-кредитными институтами.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам. Именно через банки деньги поступают в экономику, позволяя ей функционировать и развиваться. Они являются основными участниками в управлении всей денежной массой, обращающейся в стране.

Банки, имеющие право выпуска кредитных денег в форме наличных банкнот, называются эмиссионными (центральными) банками.

№11 слайд

Содержание слайда: Коммерческий банк – это учреждение, осуществляющее кредитование хозяйствующих субъектов и частных лиц, их расчетно-кассовое обслуживание.

Коммерческий банк – это учреждение, осуществляющее кредитование хозяйствующих субъектов и частных лиц, их расчетно-кассовое обслуживание.

Коммерческие банки являются основной базой двухуровневой кредитной системы. На них ложится обязанность мобилизации и распределения ссудного капитала, кредитование реального сектора экономики, проведение безналичных денежных расчетов и осуществление посреднических операций.

№12 слайд

Содержание слайда: Классифицируют банки по следующим признакам:

Классифицируют банки по следующим признакам:

- по функциям и характеру деятельности. К таким банкам относят депозитные, сберегательные, инвестиционные, ипотечные, универсальные банки и т.д.;

- по форме собственности. По данному признаку банки делятся на государственные, муниципальные, частные, смешанные;

- по способу формирования уставного капитала. Здесь банки делятся на акционерные (открытого и закрытого типов), паевые;

- по национальной или территориальной принадлежности. Согласно данному признаку классификации выделяют банки национальные, межгосударственные, международные, региональные.

№13 слайд

Содержание слайда: Небанковские кредитно-финансовые институты – это специализированные организации, имеющие право осуществлять отдельные банковские операции. Именно узкая специализация отличает их от коммерческих банков.

Небанковские кредитно-финансовые институты – это специализированные организации, имеющие право осуществлять отдельные банковские операции. Именно узкая специализация отличает их от коммерческих банков.

К ним относят:

финансовые компании, занимающиеся коммерческим кредитованием;

инвестиционные компании, оказывающие посреднические услуги на фондовых рынках;

инвестиционные фонды, в том числе паевые инвестиционные фонды – индустрия коллективных инвестиций;

негосударственные пенсионные фонды, мобилизующие средства для выплаты пенсий гражданам страны;

страховые компании – сфера материального обеспечения при наступлении страхового случая и возмещения ущерба и ряд других небанковских финансово-кредитных институтов.

№14 слайд

Содержание слайда: Центральный банк России (ЦБ) был образован 2 декабря 1990 года.

Центральный банк России (ЦБ) был образован 2 декабря 1990 года.

Его деятельность строится на основе Федерального Закона «О Центральном банке РФ (Банке России)» и «О банках и банковской деятельности».

Деятельность Центрального банка связана с формированием и реализацией денежно-кредитной политики, способствующей развитию и укреплению банковской системы страны, а также стабильности национальной валюты.

№15 слайд

Содержание слайда: Роль Центрального банка в кредитной системе проявляется в выполнении им следующих функций:

Роль Центрального банка в кредитной системе проявляется в выполнении им следующих функций:

1. Центральный банк имеет монопольное право на выпуск в обращении кредитных денег в виде банкнот.

2. Центральный банк является банком для коммерческих банков.

3. Центральный банк регулирует деятельность специализированных кредитных организаций.

4. Центральный банк осуществляет надзор и контроль за деятельностью коммерческих банков.

5. Центральный банк разрабатывает и проводит денежно-кредитную политику, или, иначе, монетарную политику.

№16 слайд

Содержание слайда: Коммерческие банки являются самостоятельными коммерческими предприятиями, конечной целью которых является получение прибыли.

Коммерческие банки являются самостоятельными коммерческими предприятиями, конечной целью которых является получение прибыли.

Они не подчиняются в административном порядке Центробанку, а лишь выполняют его указания в пределах норм, определяемых законами.

Коммерческие банки функционируют на основании лицензий, выдаваемых Центральным банком России. Эти лицензии имеют универсальный характер и дают право на осуществление ряда банковских операций.

№17 слайд

Содержание слайда: Коммерческие банки опираются на следующие принципы деятельности:

Коммерческие банки опираются на следующие принципы деятельности:

1. Коммерческие банки должны работать в лимитах реально имеющихся ресурсов.

2. Коммерческие банки обладают экономической самостоятельностью.

3. Взаимоотношение коммерческого банка со своими клиентами носит коммерческий характер.

Коммерческие банки выполняют ряд функций, к которым относят:

посредничество в кредите;

стимулирование накоплений в хозяйстве.

посредничество в платежах.

посредничество на финансовых рынках.

№18 слайд

Содержание слайда: Деятельность коммерческих банков складывается из пассивных и активных операций.

Деятельность коммерческих банков складывается из пассивных и активных операций.

Пассивные операции – это действия коммерческого банка по формированию ресурсов. Основными источниками формирования денежных ресурсов банка являются собственные, эмиссионные и привлеченные средства.

К собственным средствам относят фонды денежных средств, образованные в процессе создания или учреждения банка, уставной капитал (акционерный капитал), полученный в процессе коммерческой деятельности (прибыль), резервный капитал (денежный фонд, сформированный за счет текущей прибыли на цели покрытия непредвиденных убытков).

Эмиссионными средствами банка являются облигационные займы и выпуск банковских векселей.

К привлеченным средствам относят межбанковские кредиты и средства, сформированные в процессе осуществления банком депозитных операций.

Активные операции – это операции банка по размещению привлеченных ресурсов с целью дальнейшей их капитализации и получения прибыли.

Активные операции коммерческих банков можно условно разделить на четыре большие группы:

- первая группа – ссудные операции;

- вторая группа – учетные операции;

- третья группа – инвестиционные операции;

- четвертая группа – посреднические операции.

№19 слайд

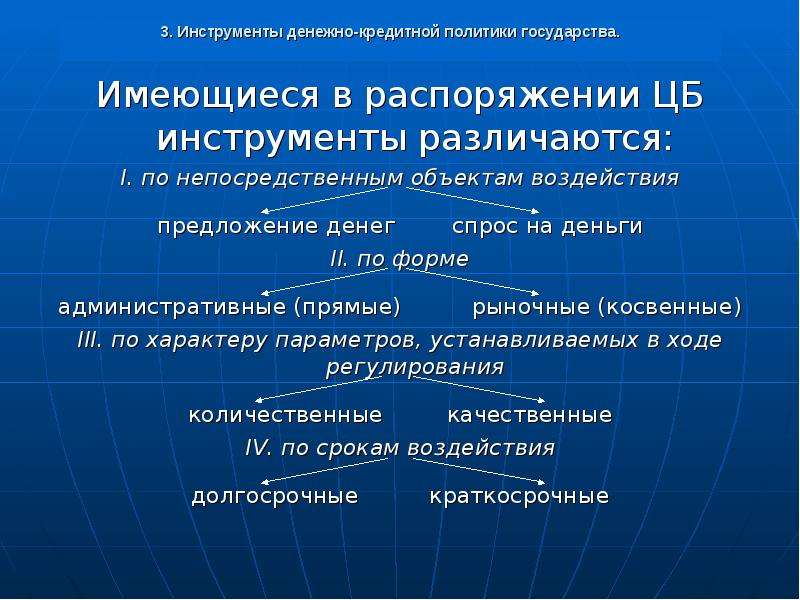

Содержание слайда: Имеющиеся в распоряжении ЦБ инструменты различаются:

Имеющиеся в распоряжении ЦБ инструменты различаются:

I. по непосредственным объектам воздействия

предложение денег спрос на деньги

II. по форме

административные (прямые) рыночные (косвенные)

III. по характеру параметров, устанавливаемых в ходе регулирования

количественные качественные

IV. по срокам воздействия

долгосрочные краткосрочные

№20 слайд

Содержание слайда: Выделяют три основные инструмента монетарной политики, с помощью которых ЦБ осуществляет регулирование денежно-кредитной сферы:

Выделяют три основные инструмента монетарной политики, с помощью которых ЦБ осуществляет регулирование денежно-кредитной сферы:

Изменение учетной ставки процента

Изменение нормы резервирования

Операции на открытом рынке

№21 слайд

Содержание слайда:

№22 слайд

Содержание слайда:

№23 слайд

Содержание слайда:

№24 слайд

Содержание слайда: 1. Основными субъектами в макроэкономике является:

1. Основными субъектами в макроэкономике является:

а) центральный банк;

б) домохозяйства;

в) фирмы;

г) рынок товаров и услуг;

д) государство.

№25 слайд

Содержание слайда: 2. ВВП не включает:

2. ВВП не включает:

а) продукцию, произведенную внутри страны национальным капиталом;

б) поступления из-за рубежа, связанные с факторными доходами;

в) материальные и нематериальные услуги, оказанные внутри страны;

г) продукцию, произведенную внутри страны иностранным капиталом.

№26 слайд

Содержание слайда: 3. Переведенный в США доход на капитал, вложенный американским гражданином в предприятие, находящееся на территории Российской Федерации, включается:

3. Переведенный в США доход на капитал, вложенный американским гражданином в предприятие, находящееся на территории Российской Федерации, включается:

а) в ВНП России;

б) в ЧНП России;

в) в ВНП США;

г) в ВВП США.

№27 слайд

Содержание слайда: 4. Какой из способов исчисления ВВП определяется как сумма личных потребительских расходов, государственных закупок товаров и услуг, валовых инвестиций фирм и чистого экспорта:

4. Какой из способов исчисления ВВП определяется как сумма личных потребительских расходов, государственных закупок товаров и услуг, валовых инвестиций фирм и чистого экспорта:

а) производственный метод (по добавленной стоимости);

б) распределительный (по доходам);

в) метод конечного использования (по расходам).

№28 слайд

Содержание слайда: 5. Номинальный ВВП – это:

5. Номинальный ВВП – это:

а) ВВП, рассчитанный в текущих ценах данного периода;

б) ВВП, рассчитанный в сопоставимых ценах определенного (базового) периода;

в) ВВП, рассчитанный в текущих ценах данного периода и откорректированный дефлятором.

№29 слайд

Содержание слайда: 6. Совокупный спрос – это:

6. Совокупный спрос – это:

а) спрос домохозяйств и чистый экспорт;

б) государственные расходы и инвестиционный спрос предприятий;

в) спрос всех экономических субъектов относительно покупок всех объемов конечных благ, производимых в стране в течение определенного периода времени.

№30 слайд

Содержание слайда: 7. Смещение кривой совокупного спроса вправо является результатом:

7. Смещение кривой совокупного спроса вправо является результатом:

а) роста процентной ставки;

б) уменьшения ставок подоходного налога;

в) увеличение объема предлагаемых товаров;

г) роста государственных расходов.

№31 слайд

Содержание слайда: 8. Классический отрезок на кривой совокупного предложения:

8. Классический отрезок на кривой совокупного предложения:

а) имеет положительной наклон;

б) имеет отрицательный наклон;

в) представлен вертикальной линией;

г) представлен горизонтальной линией.

№32 слайд

Содержание слайда: 9. Сбережения – это:

9. Сбережения – это:

а) все накопленное имущество домохозяйств и сбережения населения;

б) реальные кассовые остатки всех рыночных субъектов;

в) часть дохода, вложенная в ценные бумаги;

г) часть дохода домохозяйств, не израсходованная в данном периоде времени.

№33 слайд

Содержание слайда: 10. Автономное потребление равно:

10. Автономное потребление равно:

а) среднему объему потребления;

б) максимальному объему потребления;

в) минимальному объему потребления при нулевом доходе;

г) потреблению при нулевых сбережениях.

№34 слайд

Содержание слайда:

№35 слайд

Содержание слайда:

№36 слайд

Содержание слайда:

Скачать все slide презентации ЛЕКЦИЯ 11 ТЕМА 7 Предложение денег и его компоненты. Роль государства и банков в создании денег. Лектор – д. э. н. , профессор Дегтяр одним архивом: