Презентация Методика экономического анализа хозяйственной деятельности предприятий онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Методика экономического анализа хозяйственной деятельности предприятий абсолютно бесплатно. Урок-презентация на эту тему содержит всего 27 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:27 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:377.53 kB

- Просмотров:73

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Методика экономического анализа хозяйственной деятельности предприятий

Юрлова Виктория,

МЭ-102

№2 слайд

Содержание слайда: ВИДЫ ЭА

По периоду

Прогнозный. Осуществляется до начала хозяйственных операций; необходим для обоснования управленческих решений плановых заданий.

Оперативный. Отражается в системе показателей, объективно характеризующих ежедневные результаты работы; ежедневное изучение краткосрочных изменений, на которые легко повлиять сразу.

Текущий. Проводится за отчётный период времени для определения тенденций развития анализируемого объекта.

По кругу изучаемых вопросов

Полный. Анализ всей хоз.деятельности

Локальный. Анализ деятельности отдельных подразделений и департаментов

Тематический. Анализ отдельных вопросов и показателей

№3 слайд

Содержание слайда: По методу изучения

По методу изучения

Функционально-стоимостной. Базируется на функциях, которые выполняет объект и сориентирован на оптимальные методы их реализации.

Сравнительный. Сравнение отчётных показателей с показателями плана, данными прошлых лет и т.д.

Факторный. Выявление влияния факторов на результат.

Маржинальный. Оценка и обоснование эффективности управленческих решений на основании причинно-следственной взаимосвязи между объёмом продаж, себестоимости и прибыли.

По содержанию расчётов

Комплексный. Изучение экономической и технической сторон производства; социальных и природных условий и их взаимосвязи с производством.

Технико-экономический. Изучение взаимодействия технических и экономических процессов и установления их влияния на экономические результаты деятельности.

Социально-экономический. Изучение взаимодействия социальных и экономических процессов и установления их влияния на экономические результаты деятельности.

Экономико-правовой. Проводится юридическими службами предприятий.

Экологический. Исследует взаимосвязь экологических и экономических показателей.

№4 слайд

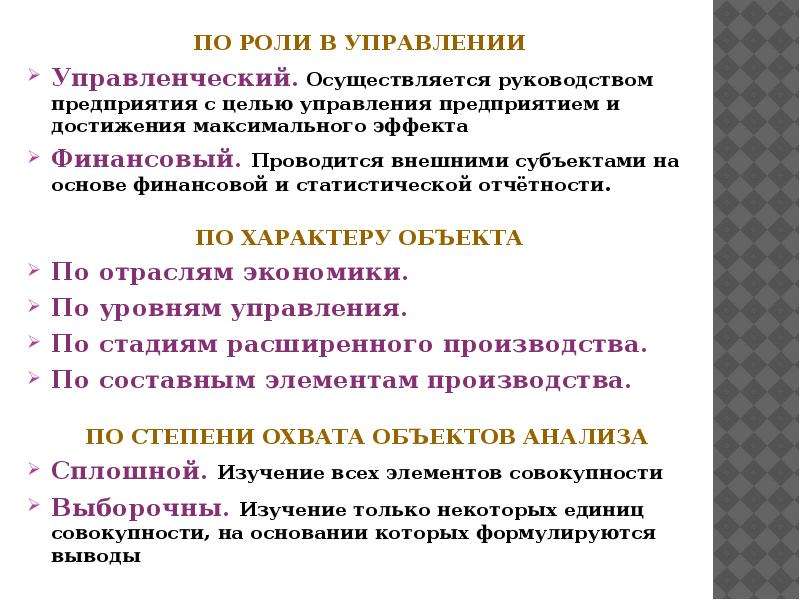

Содержание слайда: По роли в управлении

По роли в управлении

Управленческий. Осуществляется руководством предприятия с целью управления предприятием и достижения максимального эффекта

Финансовый. Проводится внешними субъектами на основе финансовой и статистической отчётности.

По Характеру объекта

По отраслям экономики.

По уровням управления.

По стадиям расширенного производства.

По составным элементам производства.

По степени охвата объектов анализа

Сплошной. Изучение всех элементов совокупности

Выборочны. Изучение только некоторых единиц совокупности, на основании которых формулируются выводы

№5 слайд

Содержание слайда: направления ЭА

Оценка – выявление размера и динамики изменения анализируемого показателя.

Диагностика – это направление ЭА, в полной мере реализующее анализ и синтез в системе познания. Метод факторного анализа- ключевой метод диагностики.

Прогнозирование – это система количественных и качественных изысканий, направленных на выяснение возможного будущего состояния и результатов деятельности предприятия в перспективе.

№6 слайд

Содержание слайда: Метод ЭА и его характерные черты

МЕТОД ЭА - системное, комплексное изучение, выявление и измерение различных факторов, влияющих на результат функционирования экономической системы путем обработки показателей специальными приемами.

Особенности метода ЭА:

определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

установление их соподчинённости;

выявление формы взаимосвязи между факторами;

выбор способов для изучения взаимосвязи;

количественное измерение влияния факторов на совокупный показатель.

№7 слайд

Содержание слайда: Приёмы ЭА

Традиционные:

сравнение;

методы относительных и средних величин;

балансовый;

графический.

Методы детерм. ф. анализа:

способ цепных подстановок;

метод абсолютных разниц;

метод относительных разниц;

индексный;

интегральный.

№8 слайд

Содержание слайда: Сущность способа сравнения в ЭА

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни.

С помощью сравнения определяется общее и специфическое в экономических явлениях, изменения исследуемых объектов, тенденции и закономерности их развития.

ТИПЫ СРАВНЕНИЙ

Сравнение фактических данных с плановыми.

Сопоставление фактических показателей с нормативными.

Сопоставление фактических результатов с данными прошлых лет.

Сравнение с лучшими результатами.

Сопоставление со средними показателями.

Сравнение параллельных и динамических рядов.

№9 слайд

Содержание слайда: Виды сравнительного анализа

Горизонтальный - определение абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового.

Вертикальный - изучение структуры экономических явлений и процессов.

Трендовый - изучение относительных темпов роста и прироста показателей за ряд лет к уровню базисного года.

Одномерный - сопоставление по одному или нескольким показателям одного объекта или сопоставление нескольких объектов по одному показателю.

Многомерный - сопоставление результатов деятельности нескольких предприятий по широкому спектру показателей.

№10 слайд

Содержание слайда: Условия сопоставимости показателей

единство объемных, стоимостных, качественных и структурных факторов;

единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели;

сопоставимость исходных условий производства;

единство методики исчисления показателей и их состава.

№11 слайд

Содержание слайда: Нейтрализация влияния объёмного фактора

Например, требуется найти коэффициент затрат(Кз), чтобы оценить деятельность предприятия по снижению издержек на производство продукции. Разность показателей суммы затрат фактических и плановых обусловлена не только изменением себестоимости отдельных видов продукции, но и изменениями в объеме производства продукции. Чтобы показатели имели сопоставимый вид необходимо нейтрализовать влияние объемного фактора, для этого плановую сумму затрат надо пересчитать на фактический объем производства и сравнить с фактической суммой затрат.

№12 слайд

Содержание слайда:

№13 слайд

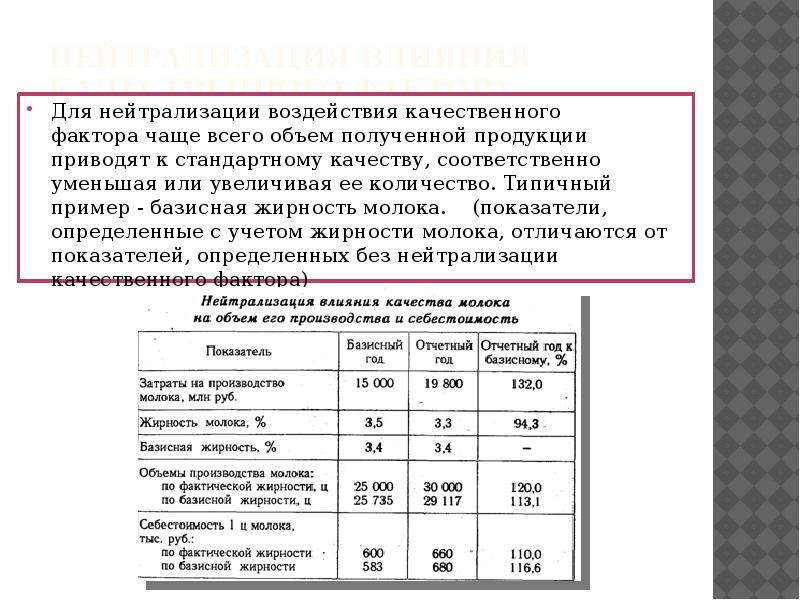

Содержание слайда: Нейтрализация влияния качественного фактора

Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции приводят к стандартному качеству, соответственно уменьшая или увеличивая ее количество. Типичный пример - базисная жирность молока. (показатели, определенные с учетом жирности молока, отличаются от показателей, определенных без нейтрализации качественного фактора)

№14 слайд

Содержание слайда: Нейтрализация влияния структурного фактора

При отсутствии базисного показателя качества оно определяется распределением полученной продукции по сортам (напр., упитанностью животного). Проблема нейтрализации качественных отличий может быть решена как нейтрализация структурного фактора. Когда учитывают структуру, то формула валовой продукции имеет вид:

Для достижения сопоставимости следует использовать одинаковые цены, например плановые. Потом объем продукции как по плану, так и фактически нужно определить в одинаковом составе:

№15 слайд

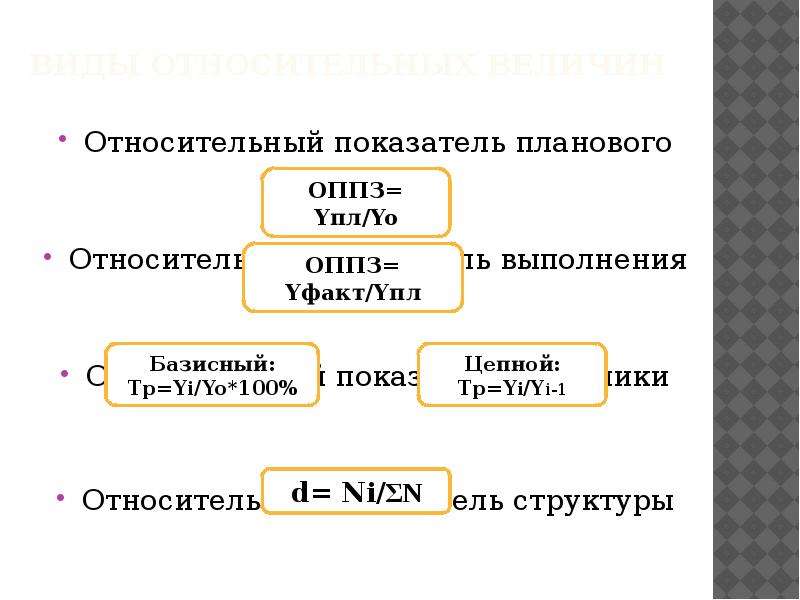

Содержание слайда: ВИДЫ ОТНОСИТЕЛЬНЫх ВЕЛИЧИН

Относительный показатель планового задания

Относительный показатель выполнения плана

Относительный показатель динамики

Относительный показатель структуры

№16 слайд

Содержание слайда: Относительный показатель координации

Относительный показатель координации

Относительный показатель интенсивности

Относительный показатель эффективности

№17 слайд

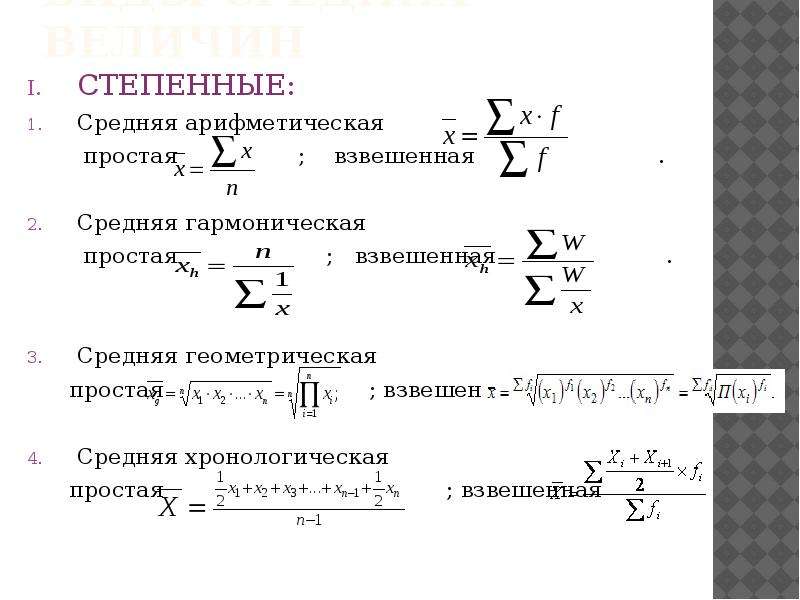

Содержание слайда: ВИДЫ Средних величин

СТЕПЕННЫЕ:

Средняя арифметическая

простая ; взвешенная .

Средняя гармоническая

простая ; взвешенная .

Средняя геометрическая

простая ; взвешенная .

Средняя хронологическая

простая ; взвешенная

№18 слайд

Содержание слайда: Мода

Мода

Медиана

№19 слайд

Содержание слайда: Детерминированный факторный анализ

Детерминированный факторный анализ -методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Свойства:

построение детерминированной модели путем логического анализа;

наличие полной (жесткой) связи между показателями;

невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

изучение взаимосвязей в краткосрочном периоде.

№20 слайд

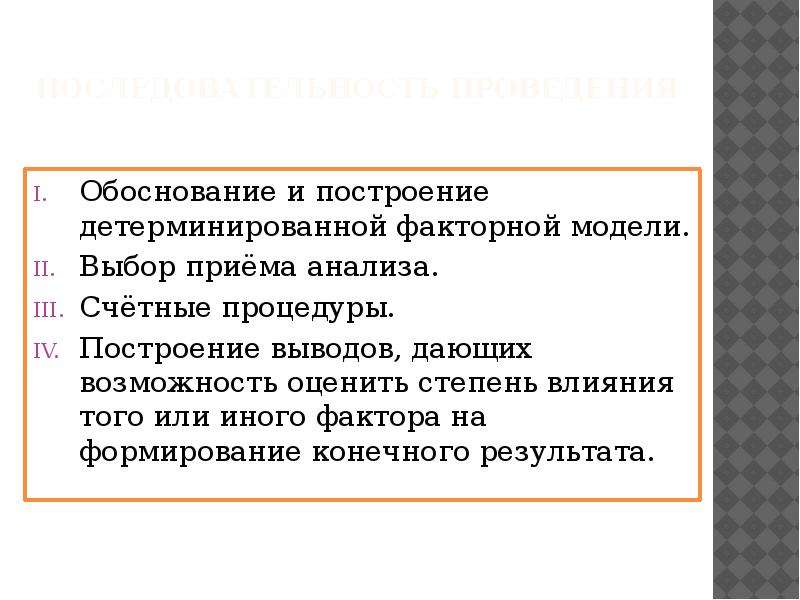

Содержание слайда: Последовательность проведения

Обоснование и построение детерминированной факторной модели.

Выбор приёма анализа.

Счётные процедуры.

Построение выводов, дающих возможность оценить степень влияния того или иного фактора на формирование конечного результата.

№21 слайд

Содержание слайда: Типы детерминированных моделей

1.Аддитивная- алгебраическая сумма факторов.

2.Мультипликативная - произведение факторов.

3.Кратная- отношение факторов.

4.Смешанная- сочетание предыдущих моделей.

№22 слайд

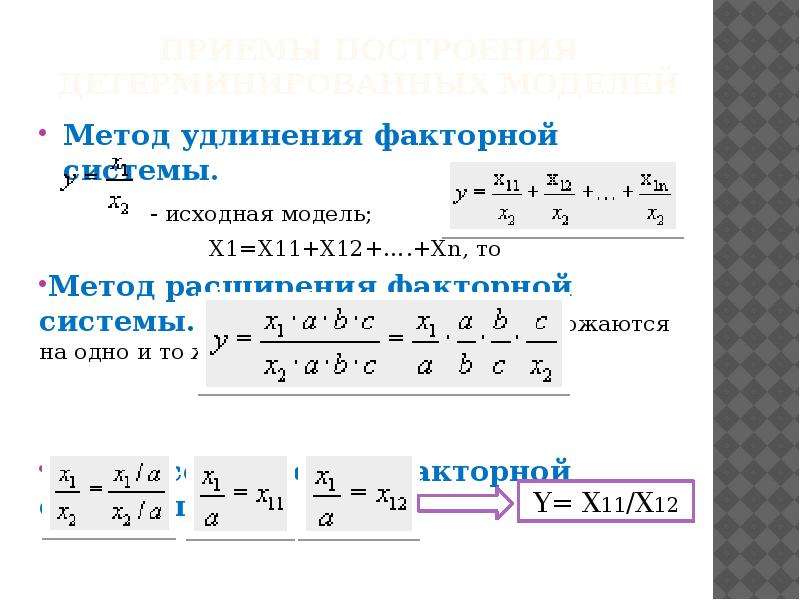

Содержание слайда: Приемы построения детерминированных моделей

Метод удлинения факторной системы.

- исходная модель;

X1=X11+X12+….+Xn, то

Метод расширения факторной системы. Числитель и знаменатель умножаются на одно и то же число:

Метод сокращения факторной системы.

№23 слайд

Содержание слайда: СПОСОБЫ ОЦЕНКИ Влияния факторов

Способ цепных подстановок - определение ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные.

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 - фактические значения факторов;

Уa, Уb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

№24 слайд

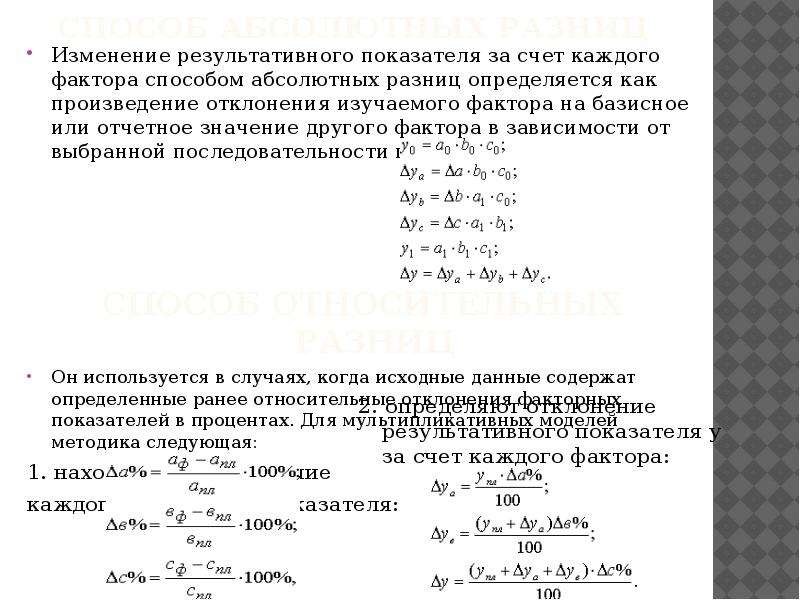

Содержание слайда: Способ абсолютных разниц

Изменение результативного показателя за счет каждого фактора способом абсолютных разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки.

Способ относительных разниц

Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах. Для мультипликативных моделей методика следующая:

1. находят отн. отклонение

каждого факторного показателя:

№25 слайд

Содержание слайда: Стохастический факторный анализ

Методика исследования факторов, связь которых с результативными показателями является вероятностной (корреляционной), т.е. проявляющейся только в массе наблюдений. Каждой величине факторного показателя может соответствовать несколько значений результативного.

№26 слайд

Содержание слайда: Построение стохастической модели

Качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор периода, за который проводится анализ, выбор метода анализа);

Предварительный анализ моделируемой совокупности (проверка однородности совокупности, исключение аномальных наблюдений, уточнение необходимого объема выборки);

Построение стохастической модели (уточнение перечня факторов, расчет оценок параметров уравнения регрессии, перебор конкурирующих вариантов моделей);

Оценка адекватности модели (проверка статистической существенности уравнения и его параметров, проверка соответствия свойств оценок задачам исследования);

Экономическая интерпретация и практическое использование модели (определение пространственно-временной устойчивости построенной зависимости).

№27 слайд

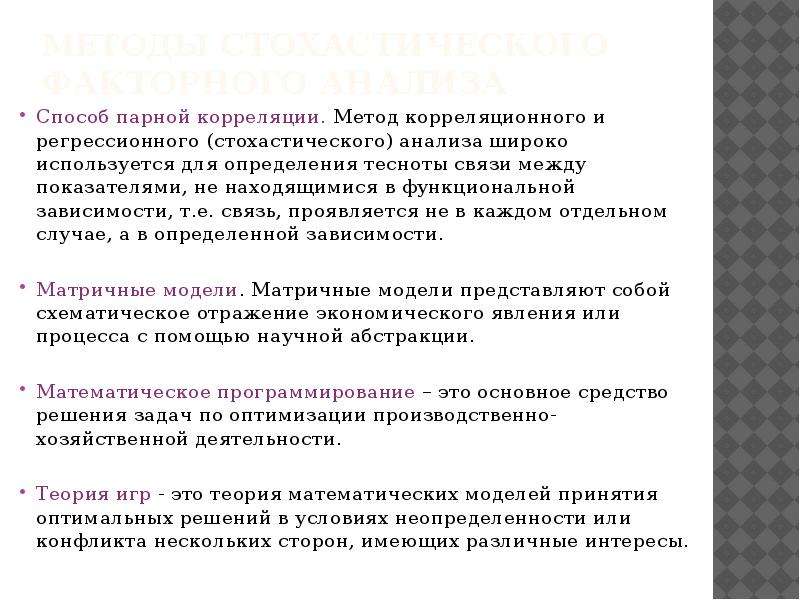

Содержание слайда: Методы Стохастического факторного анализа

Способ парной корреляции. Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями, не находящимися в функциональной зависимости, т.е. связь, проявляется не в каждом отдельном случае, а в определенной зависимости.

Матричные модели. Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Теория игр - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Скачать все slide презентации Методика экономического анализа хозяйственной деятельности предприятий одним архивом: