Презентация Налоговый механизм. НДФЛ Подготовила студентка ЭФ 4курса группы МЭ102 ДС. 01 «ВЭД» Дунай Лера онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Налоговый механизм. НДФЛ Подготовила студентка ЭФ 4курса группы МЭ102 ДС. 01 «ВЭД» Дунай Лера абсолютно бесплатно. Урок-презентация на эту тему содержит всего 18 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:18 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:933.59 kB

- Просмотров:74

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Налоговый механизм.

НДФЛ

Подготовила

студентка ЭФ 4курса группы МЭ102 ДС.01 «ВЭД»

Дунай Лера

№2 слайд

Содержание слайда: Налоговый механизм

Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики.

Элементы налогового механизма — планирование, регулирование, контроль.

№3 слайд

Содержание слайда: Планирование

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий.

Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов.

На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

№4 слайд

Содержание слайда: Регулирование

Налоговое регулирование — система экономических

мер оперативного вмешательства в ход воспроизводственных процессов.

Принципы налогового регулирования:

экономическая обоснованность;

финансовая целесообразность;

сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Важное средство — налоговая ставка + налоговые льготы + налоговые санкции

Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан.

№5 слайд

Содержание слайда: Контроль

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному.

№6 слайд

Содержание слайда: НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Гл. 23 НК РФ

№7 слайд

Содержание слайда: Налогоплательщики (ст. 207)

Физические лица, являющиеся налоговыми резидентами РФ

Физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ.

№8 слайд

Содержание слайда: Объект налогообложения

(ст. 208, 209, 217)

Доход, полученный налогоплательщиками:

физическими лицами, являющимися налоговыми резидентами РФ - от источников в РФ или за пределами РФ;

физическими лицами, не являющихся налоговыми резидентами РФ - от источников в РФ.

№9 слайд

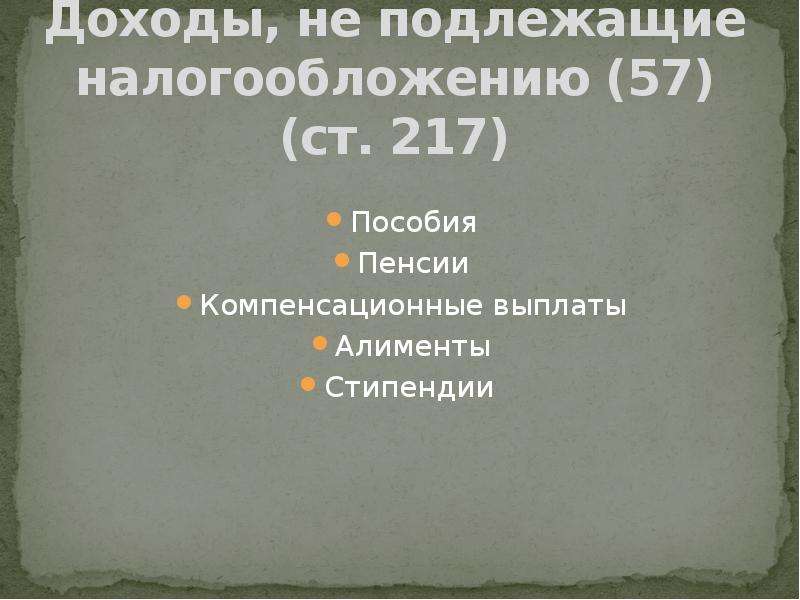

Содержание слайда: Доходы, не подлежащие налогообложению (57) (ст. 217)

Пособия

Пенсии

Компенсационные выплаты

Алименты

Стипендии

№10 слайд

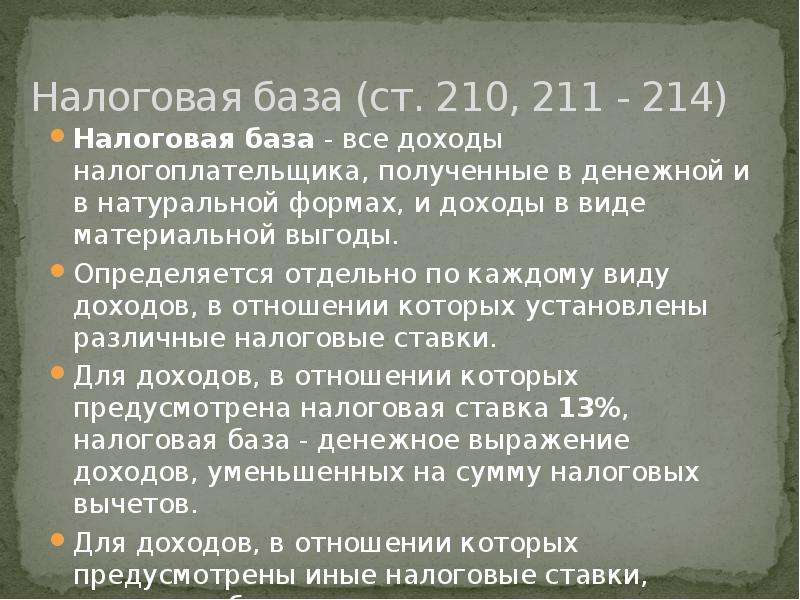

Содержание слайда: Налоговая база (ст. 210, 211 - 214)

Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды.

Определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов.

Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются.

№11 слайд

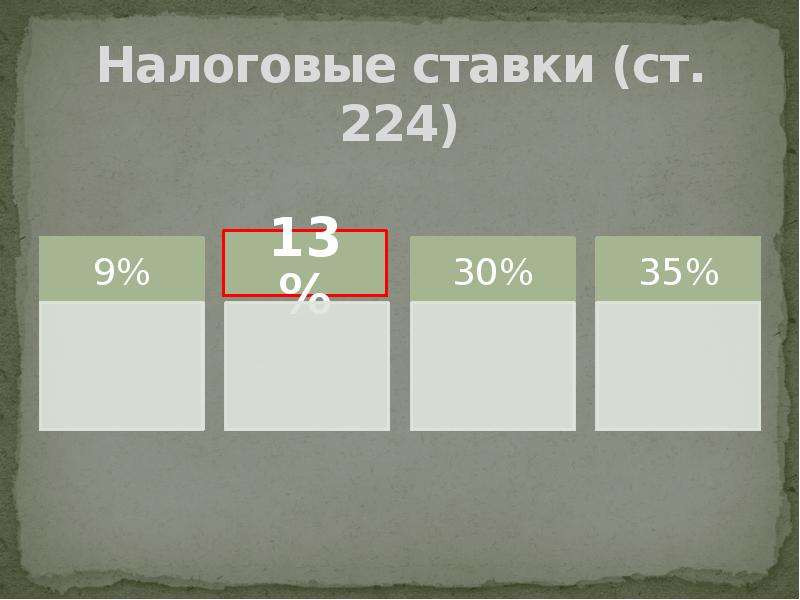

Содержание слайда: Налоговые ставки (ст. 224)

№12 слайд

Содержание слайда: 9%

Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации.

Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

№13 слайд

Содержание слайда: 30%

В отношении доходов, получаемых нерезидентами РФ, КРОМЕ доходов:

в виде "дивидендов" от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ", в отношении которых налоговая ставка устанавливается в размере 13%.

от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка устанавливается в размере 13%;

от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13%

№14 слайд

Содержание слайда: 35%

стоимости выигрышей и призов, в части превышающей 4000 рублей;

процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте

суммы экономии на процентах при получении заемных средств в части превышения установленных размеров

виде платы за использование денежных средств членов "кредитного потребительского кооператива" (пайщиков), а также процентов за использование "сельскохозяйственным кредитным потребительским кооперативом" средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения определенных размеров

№15 слайд

Содержание слайда:

№16 слайд

Содержание слайда: Порядок исчисления налога

(ст. 225, 226 – 228)

1. Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с п. 1

3. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

№17 слайд

Содержание слайда: Отчетность и уплата налога

(ст. 228 – 230)

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке.

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

По налоговой декларации

№18 слайд

Содержание слайда: Порядок взыскания и возврата налога (ст. 229)

На основании письменного заявления налогоплательщика.

Сообщение – в течение 10 дней со дня обнаружения.

Возврат –в безналичной форме путем перечисления денежных средств на счет

налогоплательщика в банке.

Возврат суммы налога

производится налоговым

органом.

Скачать все slide презентации Налоговый механизм. НДФЛ Подготовила студентка ЭФ 4курса группы МЭ102 ДС. 01 «ВЭД» Дунай Лера одним архивом: