Презентация Ocenkabiznesa презентация Презентация 1. ppt онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Ocenkabiznesa презентация Презентация 1. ppt абсолютно бесплатно. Урок-презентация на эту тему содержит всего 43 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:43 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.10 MB

- Просмотров:47

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ОЦЕНКА БИЗНЕСА

Самсонова И.А., ст. преп.

кафедры «Финансы и бухучет»

№2 слайд

Содержание слайда: Что мы понимаем под оценкой бизнеса?

№3 слайд

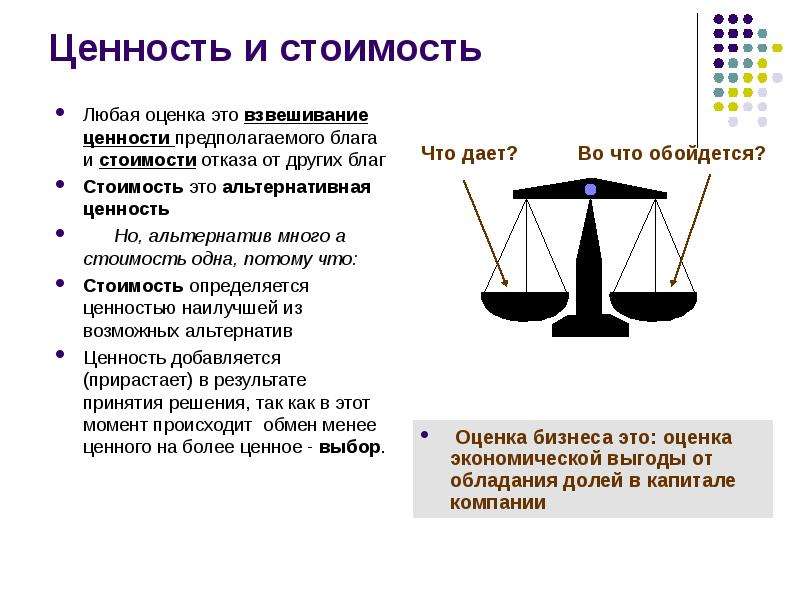

Содержание слайда: Ценность и стоимость

Любая оценка это взвешивание ценности предполагаемого блага и стоимости отказа от других благ

Стоимость это альтернативная ценность

Но, альтернатив много а стоимость одна, потому что:

Стоимость определяется ценностью наилучшей из возможных альтернатив

Ценность добавляется (прирастает) в результате принятия решения, так как в этот момент происходит обмен менее ценного на более ценное - выбор.

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда: Место оценки бизнеса в управлении ценностью компании (V-value)

№7 слайд

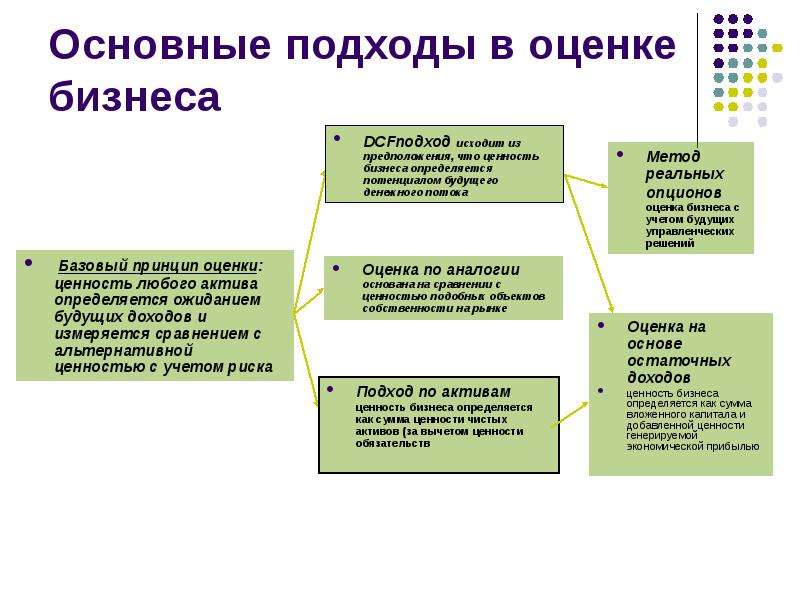

Содержание слайда: Основные подходы в оценке бизнеса

№8 слайд

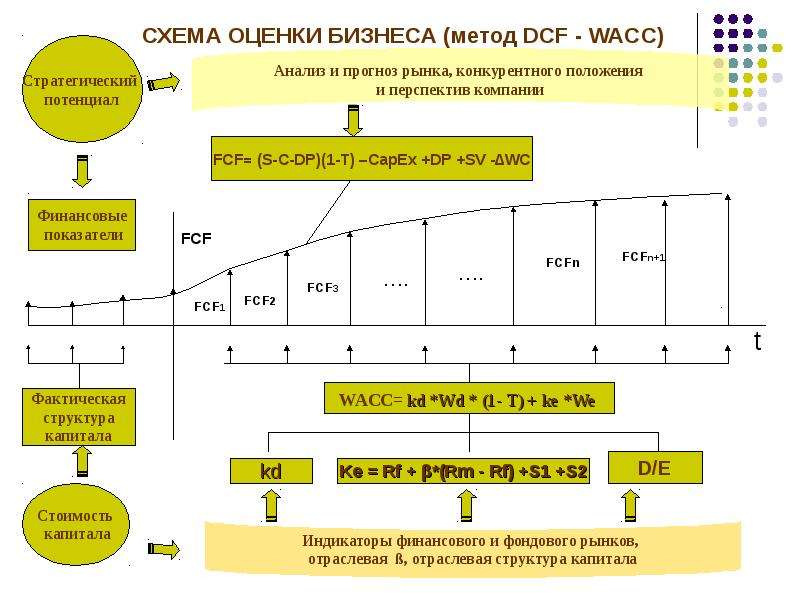

Содержание слайда: Наиболее распространенная схема оценки

№9 слайд

Содержание слайда: Оценка методами DCF

№10 слайд

Содержание слайда: Определения свободного денежного потока

Денежный поток от активов компании - это денежный поток генерируемый всеми активами компании, независимо от источников их финансирования

FCF=(S-C-DP)(1-T)-(Capex-DP-SV) - ∆ WC,

где

FCF - денежный поток от активов за период

S - выручка от реализации

C - текущие расходы

DP – амортизация

T - ставка налогообложения

Capex -капитальные затраты

SV- ценность высвобождаемых активов

WC - изменение рабочего капитала

№11 слайд

Содержание слайда:

№12 слайд

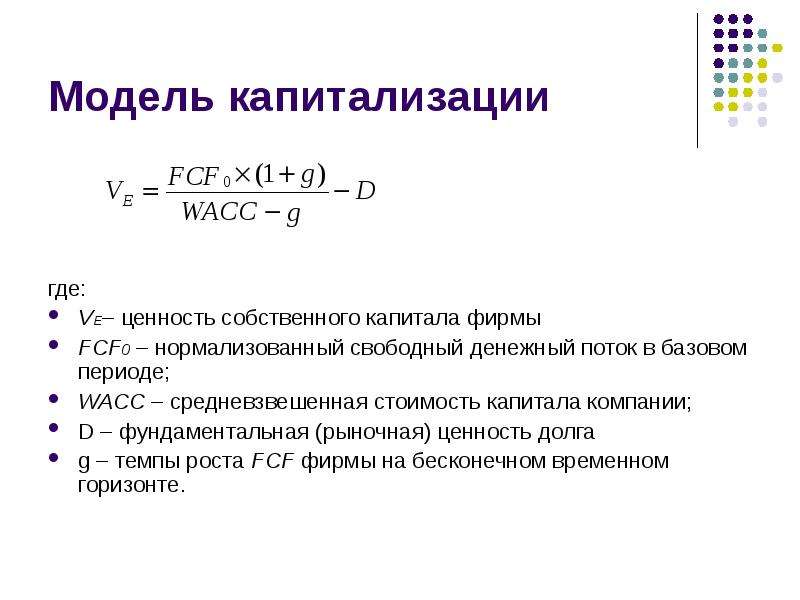

Содержание слайда: Модель капитализации

где:

VE– ценность собственного капитала фирмы

FCF0 – нормализованный свободный денежный поток в базовом периоде;

WACC – средневзвешенная стоимость капитала компании;

D – фундаментальная (рыночная) ценность долга

g – темпы роста FCF фирмы на бесконечном временном горизонте.

№13 слайд

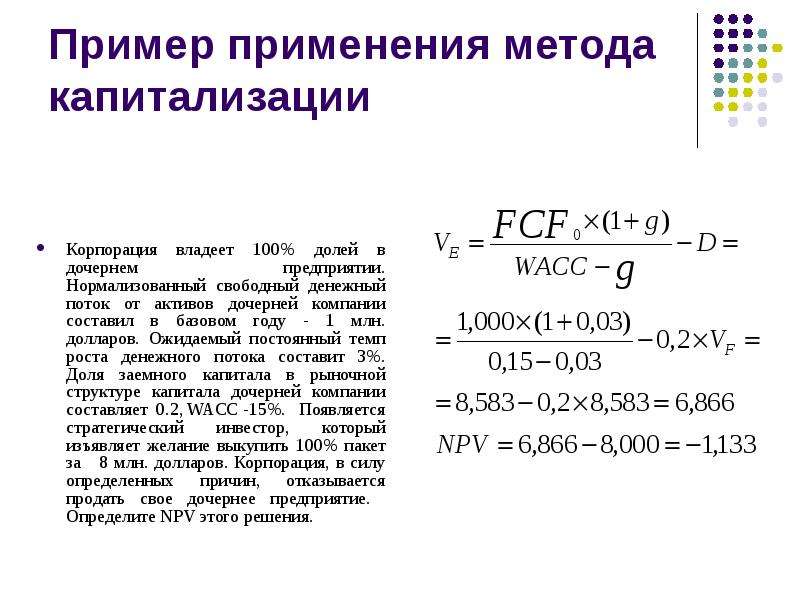

Содержание слайда: Пример применения метода капитализации

№14 слайд

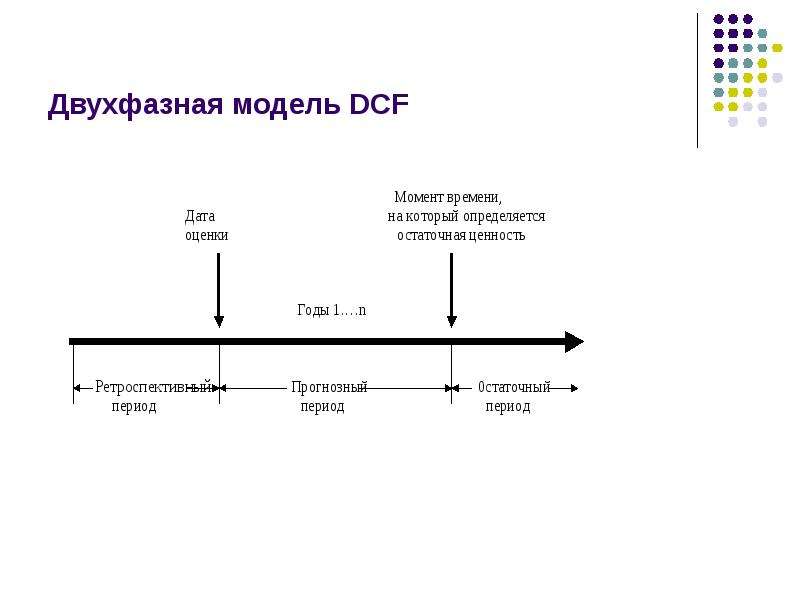

Содержание слайда: Двухфазная модель DCF

№15 слайд

Содержание слайда:

№16 слайд

Содержание слайда:

№17 слайд

Содержание слайда:

№18 слайд

Содержание слайда:

№19 слайд

Содержание слайда:

№20 слайд

Содержание слайда:

№21 слайд

Содержание слайда:

№22 слайд

Содержание слайда:

№23 слайд

Содержание слайда:

№24 слайд

Содержание слайда:

№25 слайд

Содержание слайда:

№26 слайд

Содержание слайда:

№27 слайд

Содержание слайда:

№28 слайд

Содержание слайда: Итоговая формула расчета ценности собственного капитала компании

№29 слайд

Содержание слайда: Основные подходы в оценке бизнеса

№30 слайд

Содержание слайда: Альтернативная техника DCF-оценки: остаточный доход и EVA

V = IC0 + ΣPV(EVA)

V – экономическая ценность компании

IC0– инвестированный капитал на дату оценки

EVA – добавленная экономическая ценность, отражающая, по мысли создателей, дополнительную ценность, созданную в текущем периоде

№31 слайд

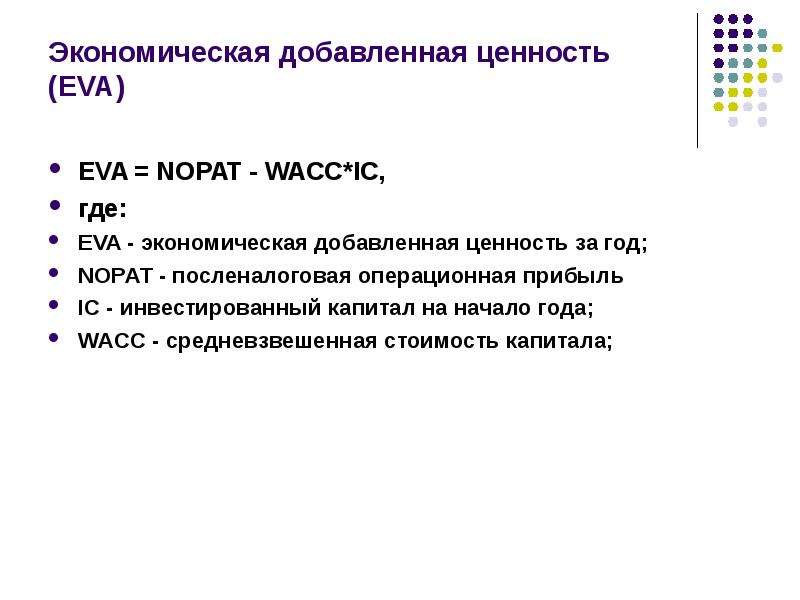

Содержание слайда: Экономическая добавленная ценность (EVA)

EVA = NOPAT - WACC*IC,

где:

EVA - экономическая добавленная ценность за год;

NOPAT - посленалоговая операционная прибыль

IC - инвестированный капитал на начало года;

WACC - средневзвешенная стоимость капитала;

№32 слайд

Содержание слайда: Основные подходы в оценке бизнеса

№33 слайд

Содержание слайда: Оценка компании по аналогии

Применение метода сравнительной оценки

Ограничения метода

Место сравнительной оценки

№34 слайд

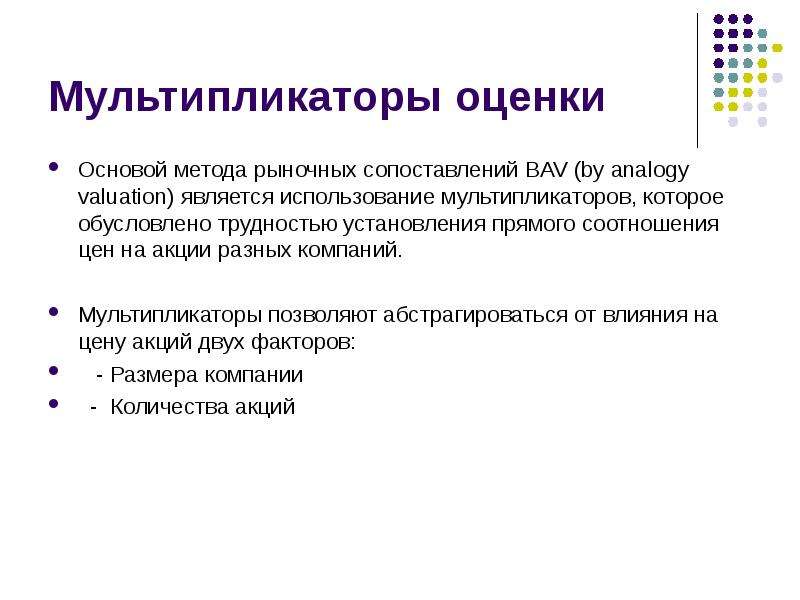

Содержание слайда: Мультипликаторы оценки

Основой метода рыночных сопоставлений BAV (by analogy valuation) является использование мультипликаторов, которое обусловлено трудностью установления прямого соотношения цен на акции разных компаний.

Мультипликаторы позволяют абстрагироваться от влияния на цену акций двух факторов:

- Размера компании

- Количества акций

№35 слайд

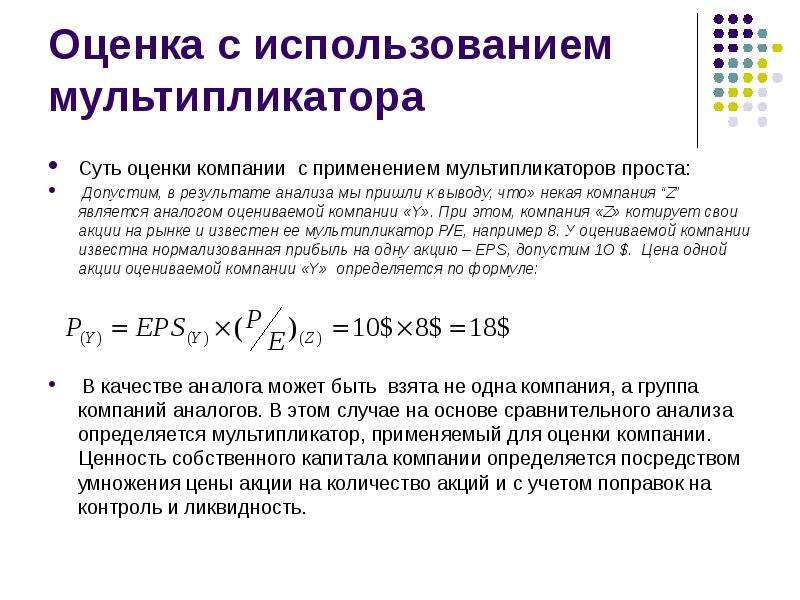

Содержание слайда: Оценка с использованием мультипликатора

Суть оценки компании с применением мультипликаторов проста:

Допустим, в результате анализа мы пришли к выводу, что» некая компания “Z” является аналогом оцениваемой компании «Y». При этом, компания «Z» котирует свои акции на рынке и известен ее мультипликатор P/E, например 8. У оцениваемой компании известна нормализованная прибыль на одну акцию – EPS, допустим 1О $. Цена одной акции оцениваемой компании «Y» определяется по формуле:

В качестве аналога может быть взята не одна компания, а группа компаний аналогов. В этом случае на основе сравнительного анализа определяется мультипликатор, применяемый для оценки компании. Ценность собственного капитала компании определяется посредством умножения цены акции на количество акций и с учетом поправок на контроль и ликвидность.

№36 слайд

Содержание слайда: Виды мультипликаторов

Доходные

Балансовые

Натуральные

№37 слайд

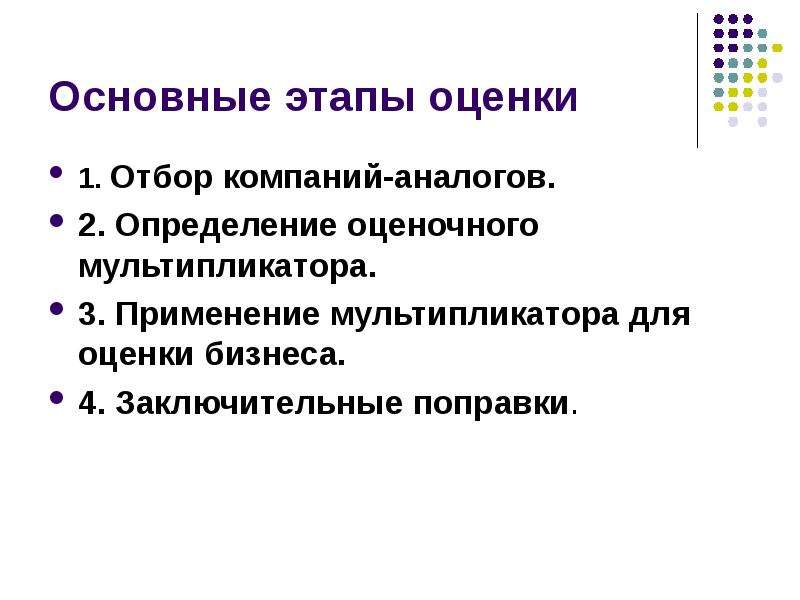

Содержание слайда: Основные этапы оценки

1. Отбор компаний-аналогов.

2. Определение оценочного мультипликатора.

3. Применение мультипликатора для оценки бизнеса.

4. Заключительные поправки.

№38 слайд

Содержание слайда: Основные подходы в оценке бизнеса

№39 слайд

Содержание слайда: Подход по активам

Данный подход предполагает ценность компании как суму ценности ее чистых активов (за вычетом ценности обязательств).

Существует два метода, использующих данный подход:

Метод чистой ценности активов (NAV)

Метод ликвидационной ценности (LV)

№40 слайд

Содержание слайда: Различия в оценке по методу NAV и методу LV

Метод NAV

Активы и обязательстава компании корректируются до их рыночной ценности.

При этом компания рассматривается как действующая

№41 слайд

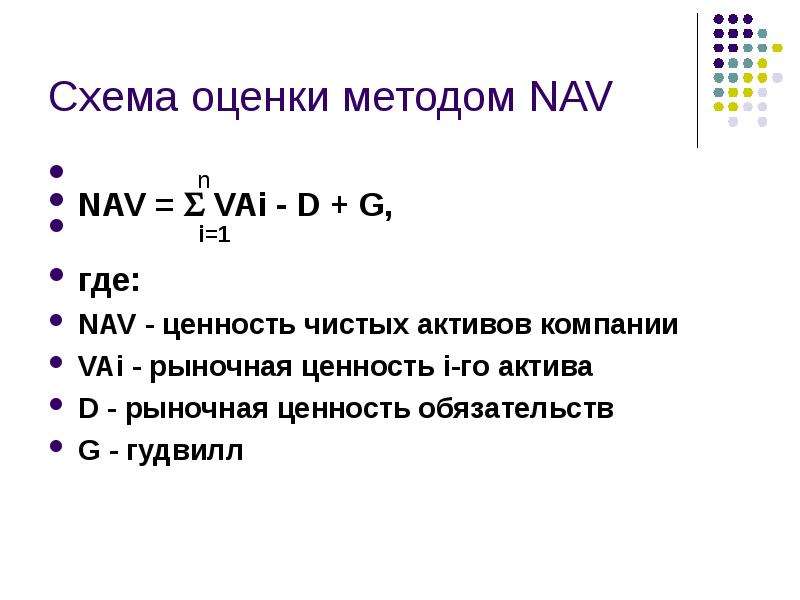

Содержание слайда: Схема оценки методом NAV

n

NAV = VAi - D + G,

i=1

где:

NAV - ценность чистых активов компании

VAi - рыночная ценность i-го актива

D - рыночная ценность обязательств

G - гудвилл

№42 слайд

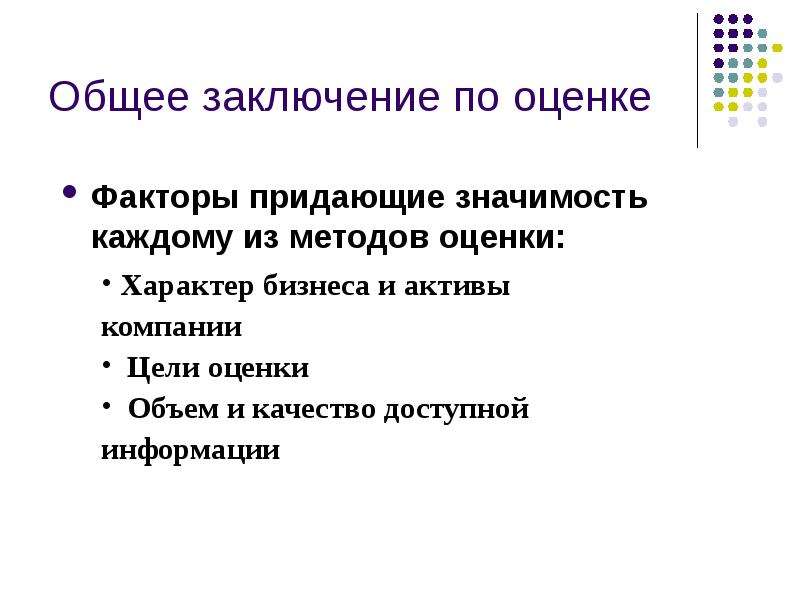

Содержание слайда: Общее заключение по оценке

Факторы придающие значимость каждому из методов оценки:

№43 слайд

Содержание слайда: Оценка бизнеса и принятие управленческих решений

Методологическое единство всех методов оценки

Комбинирование методов оценки

Оценка бизнеса и управление ценностью компании

Скачать все slide презентации Ocenkabiznesa презентация Презентация 1. ppt одним архивом: