Презентация Оценка стоимости капитала инвестиционного проекта онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Оценка стоимости капитала инвестиционного проекта абсолютно бесплатно. Урок-презентация на эту тему содержит всего 20 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:20 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:101.00 kB

- Просмотров:52

- Скачиваний:3

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Тема 4. Оценка стоимости капитала инвестиционного проекта

УЛЬЯНКИН ПЕТР НИКОЛАЕВИЧ

к. э. н., доцент

кафедра экономики и предпринимательства КГТУ

№2 слайд

Содержание слайда: Важнейшими факторами, используемыми в процессе производства экономических или социальных благ, являются:

Важнейшими факторами, используемыми в процессе производства экономических или социальных благ, являются:

труд;

капитал;

земля;

предпринимательские способности;

информация.

№3 слайд

Содержание слайда: Капитал является одним из основных элементов общественного богатства.

Капитал является одним из основных элементов общественного богатства.

Капитал в широком смысле слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ.

При экономическом или финансовом анализе обычно рассматривают капитал исключительно в денежной форме, имея в виду, что на деньги покупаются необходимые виды ресурсов.

№4 слайд

Содержание слайда: Любая предпринимательская деятельность связана с затратами капитала, необходимых для:

Любая предпринимательская деятельность связана с затратами капитала, необходимых для:

исследования условий предстоящей деятельности, проектирования хозяйственного цикла производства и сбыта продукции (затраты на предпроектные исследования);

создания материальной основы предстоящей предпринимательской деятельности (основной капитал);

закупки необходимых для запуска проекта объемов сырья, полуфабрикатов, рабочей силы, энергоресурсов достаточных для вывода данной деятельности на устойчивый режим (оборотный капитал).

№5 слайд

Содержание слайда: Цена капитала – это плата за использование того или иного источника финансирования предприятия, выраженная в процентах к величине используемого капитала. Она показывает минимально допустимый уровень доходности операций хозяйствующего субъекта.

Цена капитала – это плата за использование того или иного источника финансирования предприятия, выраженная в процентах к величине используемого капитала. Она показывает минимально допустимый уровень доходности операций хозяйствующего субъекта.

№6 слайд

Содержание слайда: На стоимость капитала оказывают влияние следующие факторы:

На стоимость капитала оказывают влияние следующие факторы:

уровень доходности других инвестиций;

уровень риска данного капитального вложения;

источники финансирования.

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда: Стоимость собственного капитала – это денежный доход, который хотят получить держатели обыкновенных акций.

Различают несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

№9 слайд

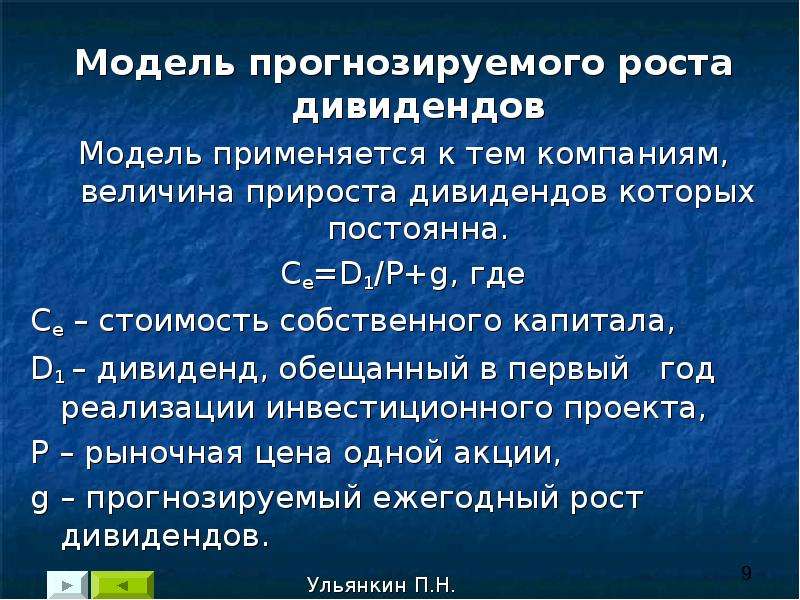

Содержание слайда: Модель прогнозируемого роста дивидендов

Модель прогнозируемого роста дивидендов

Модель применяется к тем компаниям, величина прироста дивидендов которых постоянна.

Ce=D1/P+g, где

Ce – стоимость собственного капитала,

D1 – дивиденд, обещанный в первый год реализации инвестиционного проекта,

Р – рыночная цена одной акции,

g – прогнозируемый ежегодный рост дивидендов.

№10 слайд

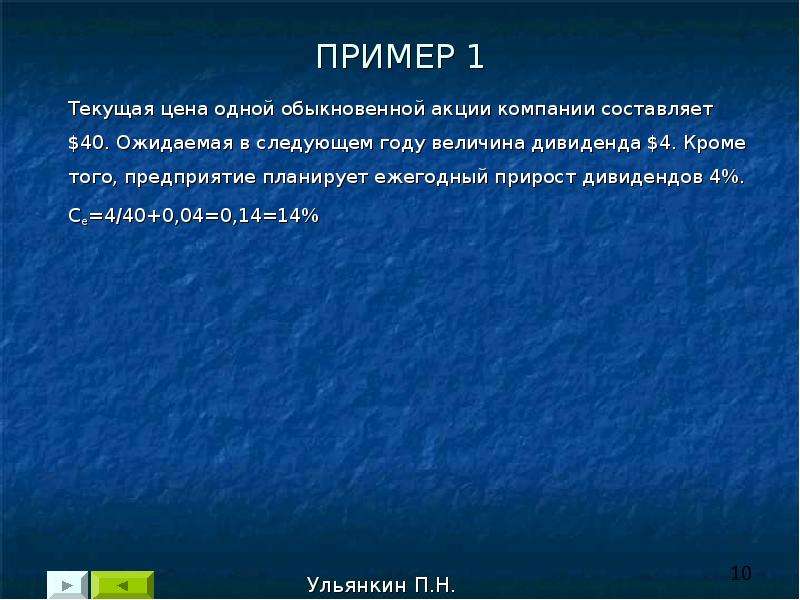

Содержание слайда: ПРИМЕР 1

Текущая цена одной обыкновенной акции компании составляет $40. Ожидаемая в следующем году величина дивиденда $4. Кроме того, предприятие планирует ежегодный прирост дивидендов 4%.

Ce=4/40+0,04=0,14=14%

№11 слайд

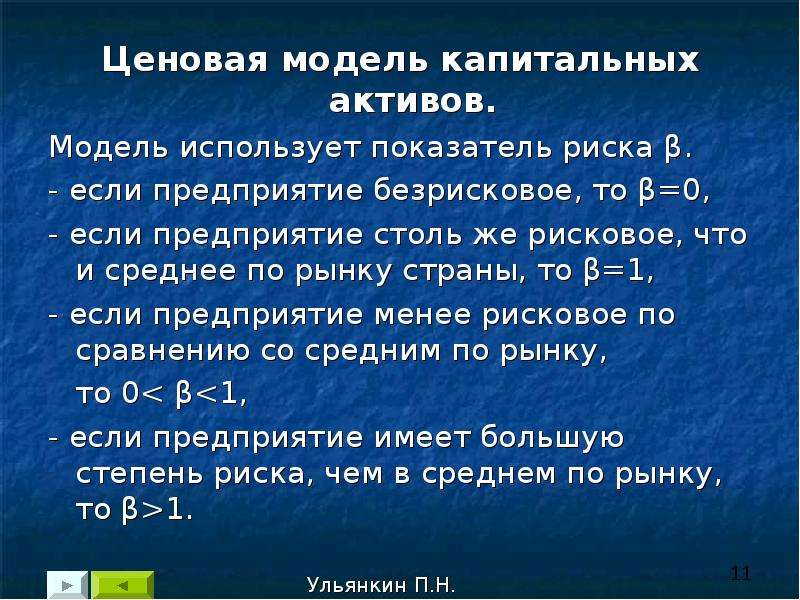

Содержание слайда: Ценовая модель капитальных активов.

Ценовая модель капитальных активов.

Модель использует показатель риска β.

- если предприятие безрисковое, то β=0,

- если предприятие столь же рисковое, что и среднее по рынку страны, то β=1,

- если предприятие менее рисковое по сравнению со средним по рынку,

то 0< β<1,

- если предприятие имеет большую степень риска, чем в среднем по рынку, то β>1.

№12 слайд

Содержание слайда: Расчетная формула модели:

Расчетная формула модели:

Ce=CRF+(CM-CRF)β, где

Ce – стоимость собственного капитала,

CRF – показатель прибыльности для безрискового вложения капитала,

CM – средний по рынку показатель прибыльности,

β – фактор-риска.

№13 слайд

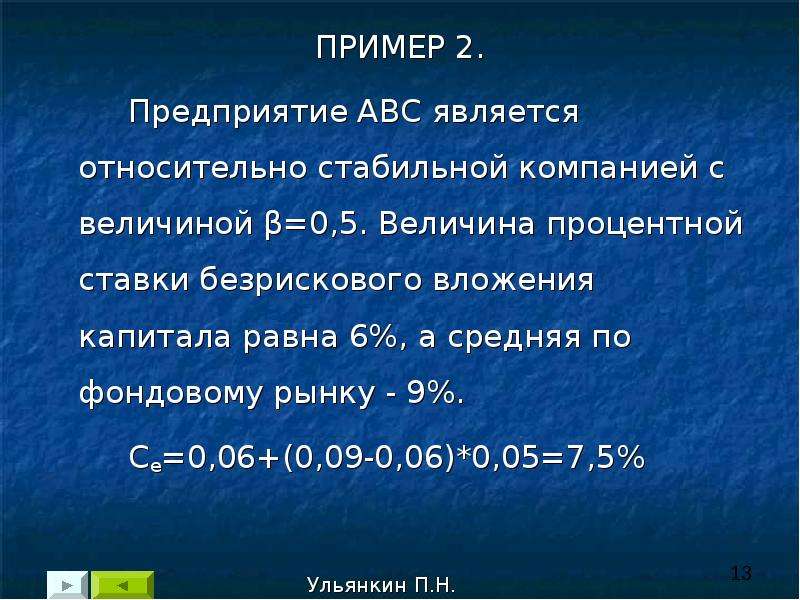

Содержание слайда: ПРИМЕР 2.

ПРИМЕР 2.

Предприятие АВС является относительно стабильной компанией с величиной β=0,5. Величина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку - 9%.

Ce=0,06+(0,09-0,06)*0,05=7,5%

№14 слайд

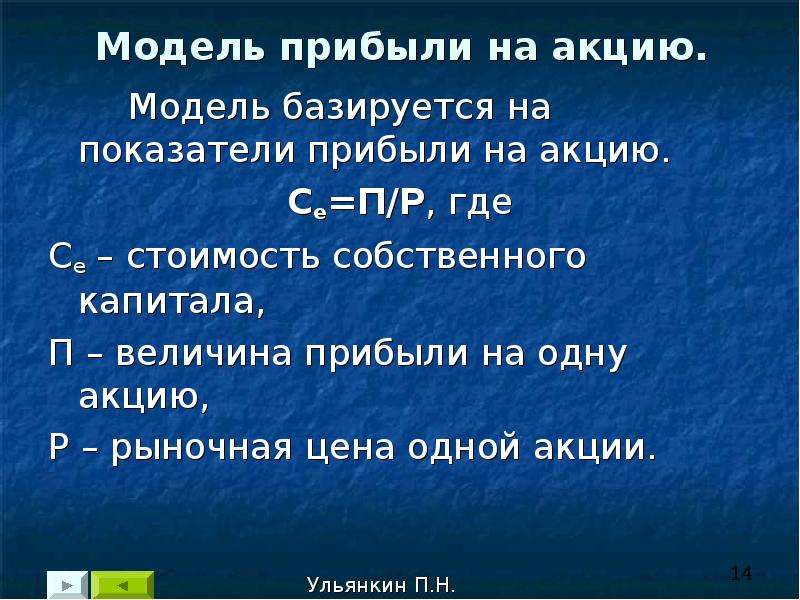

Содержание слайда: Модель прибыли на акцию.

Модель базируется на показатели прибыли на акцию.

Ce=П/Р, где

Се – стоимость собственного капитала,

П – величина прибыли на одну акцию,

Р – рыночная цена одной акции.

№15 слайд

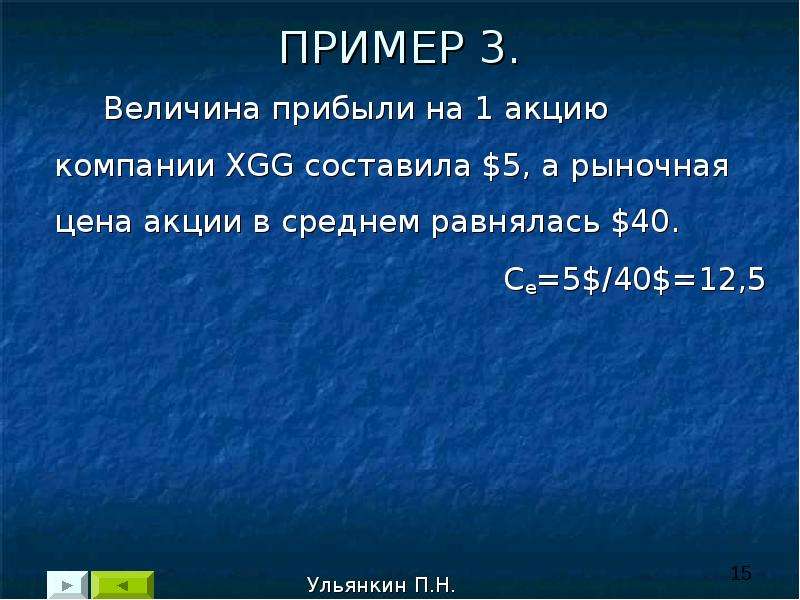

Содержание слайда: ПРИМЕР 3.

Величина прибыли на 1 акцию компании XGG составила $5, а рыночная цена акции в среднем равнялась $40. Сe=5$/40$=12,5

№16 слайд

Содержание слайда: Модель премии за риск.

Модель премии за риск.

Модель носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала.

Се=Сн+RP, где

Се – стоимость собственного капитала,

Сн – уровень отдачи от обычных для инвестора вложений,

RP – премия за риск.

№17 слайд

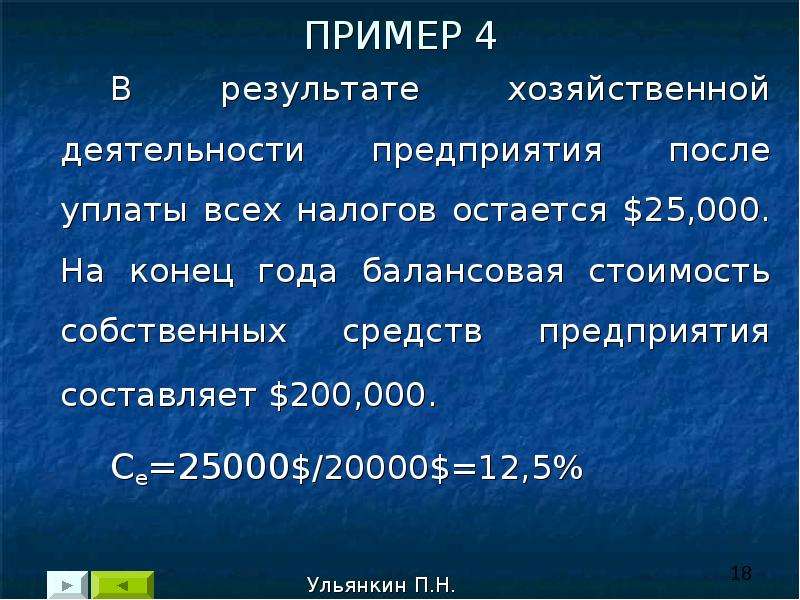

Содержание слайда: Для расчета стоимости собственного капитала государственных предприятий используется модель прибыли на акцию с учетом самофинансирования предприятия.

Для расчета стоимости собственного капитала государственных предприятий используется модель прибыли на акцию с учетом самофинансирования предприятия.

Се=П/S, где

П – годовая прибыль предприятия, оставшаяся в его распоряжении,

S – сумма собственных средств предприятия по его балансу на конец года.

№18 слайд

Содержание слайда: ПРИМЕР 4

В результате хозяйственной деятельности предприятия после уплаты всех налогов остается $25,000. На конец года балансовая стоимость собственных средств предприятия составляет $200,000.

Се=25000$/20000$=12,5%

№19 слайд

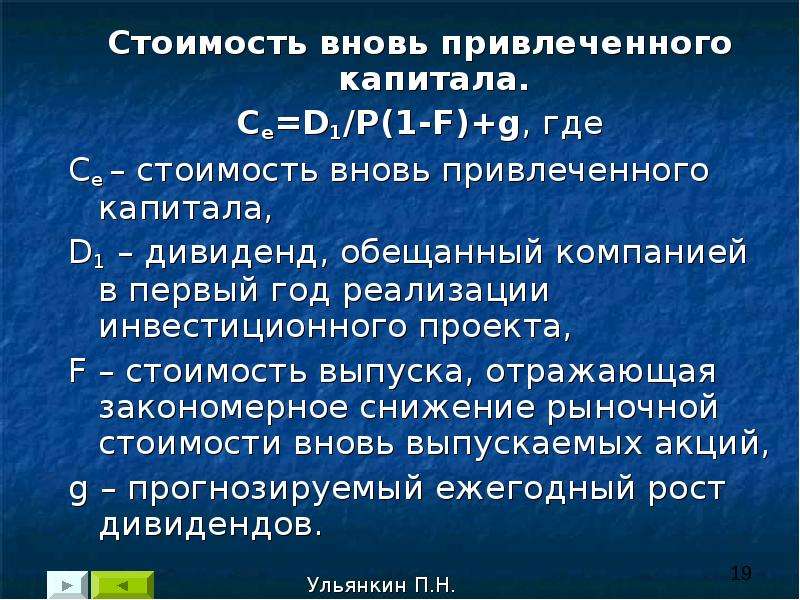

Содержание слайда: Стоимость вновь привлеченного капитала.

Стоимость вновь привлеченного капитала.

Се=D1/P(1-F)+g, где

Се – стоимость вновь привлеченного капитала,

D1 – дивиденд, обещанный компанией в первый год реализации инвестиционного проекта,

F – стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций,

g – прогнозируемый ежегодный рост дивидендов.

№20 слайд

Содержание слайда: ПРИМЕР 5.

ПРИМЕР 5.

Компания ожидает в следующем году $1.24 выплаты дивидендов на одну акцию при 8%-ом ожидаемом годовом росте дивидендов. В настоящее время акции компании продаются по цене $23 за акцию.

Сe=1,24$/23$+8%=13,4%

В следующем году компания собирается выпустить новые акции, затрачивая на выпуск 10% стоимости акций. При F=10% получим следующую стоимость вновь выпущенных акций:

Сe=1,24$/23$(1-0,1)+8%=14%

Таким образом, стоимость собственного капитала вновь выпущенных акций возросла до 14% по сравнению с 13.4% существующих акций.

Скачать все slide презентации Оценка стоимости капитала инвестиционного проекта одним архивом: