Презентация Учет больничных листов и пособий по врем нетрудоспособности за счет федерального бюджета Петрова Маргарита онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Учет больничных листов и пособий по врем нетрудоспособности за счет федерального бюджета Петрова Маргарита абсолютно бесплатно. Урок-презентация на эту тему содержит всего 11 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:11 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:107.80 kB

- Просмотров:67

- Скачиваний:2

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Учет больничных листов и пособий по врем нетрудоспособности за счет федерального бюджета

Петрова Маргарита

№2 слайд

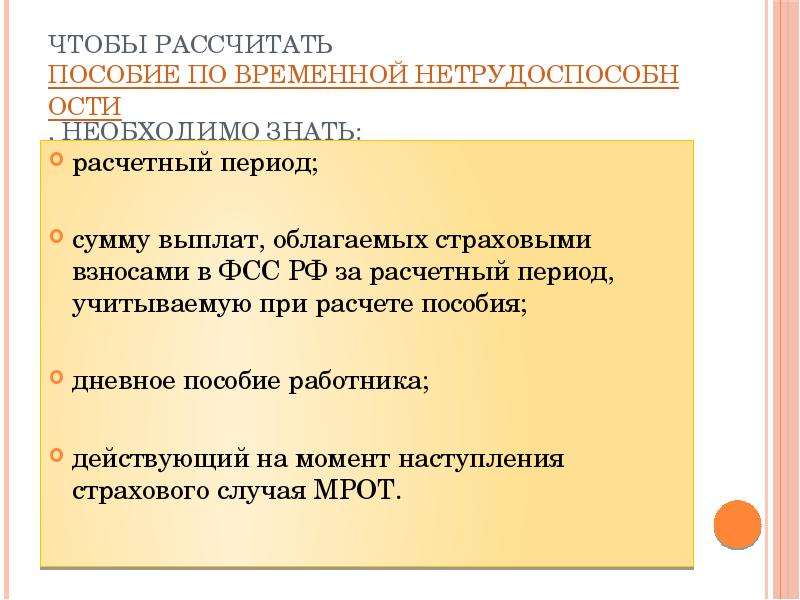

Содержание слайда: Чтобы рассчитать пособие по временной нетрудоспособности, необходимо знать:

расчетный период;

сумму выплат, облагаемых страховыми взносами в ФСС РФ за расчетный период, учитываемую при расчете пособия;

дневное пособие работника;

действующий на момент наступления страхового случая МРОТ.

№3 слайд

Содержание слайда: Как определить сумму выплат за расчетный период

В общей сумме заработка за расчетный период учитывают все виды выплат и иных вознаграждений в пользу работника, на которые были начислены страховые взносы в ФСС РФ (п. 2 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

При расчете среднего заработка учитывают:

заработную плату, начисленную работникам по тарифным ставкам, должностным окладам, по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг);

заработную плату, выданную в неденежной форме;

комиссионное вознаграждение;

вознаграждение лицам, замещающим государственные должности и должности государственной гражданской службы;

№4 слайд

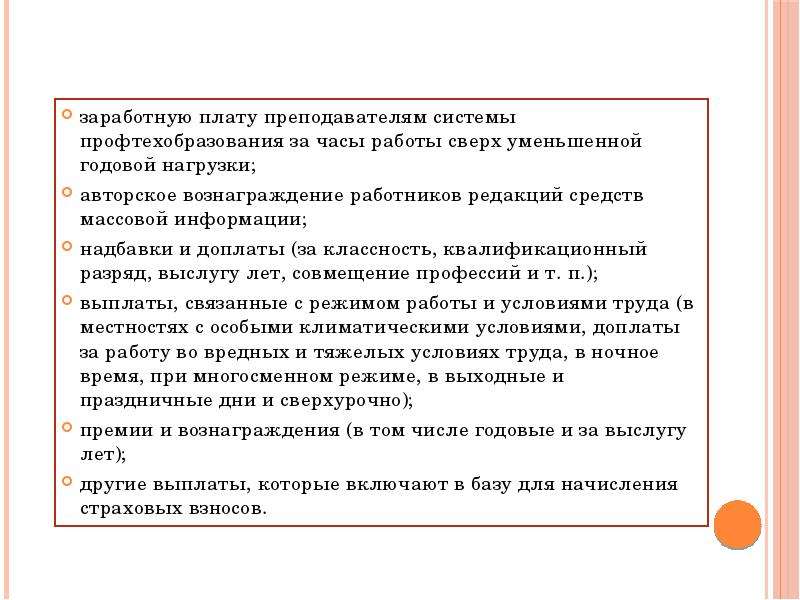

Содержание слайда: заработную плату преподавателям системы профтехобразования за часы работы сверх уменьшенной годовой нагрузки;

авторское вознаграждение работников редакций средств массовой информации;

надбавки и доплаты (за классность, квалификационный разряд, выслугу лет, совмещение профессий и т. п.);

выплаты, связанные с режимом работы и условиями труда (в местностях с особыми климатическими условиями, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

премии и вознаграждения (в том числе годовые и за выслугу лет);

другие выплаты, которые включают в базу для начисления страховых взносов.

№5 слайд

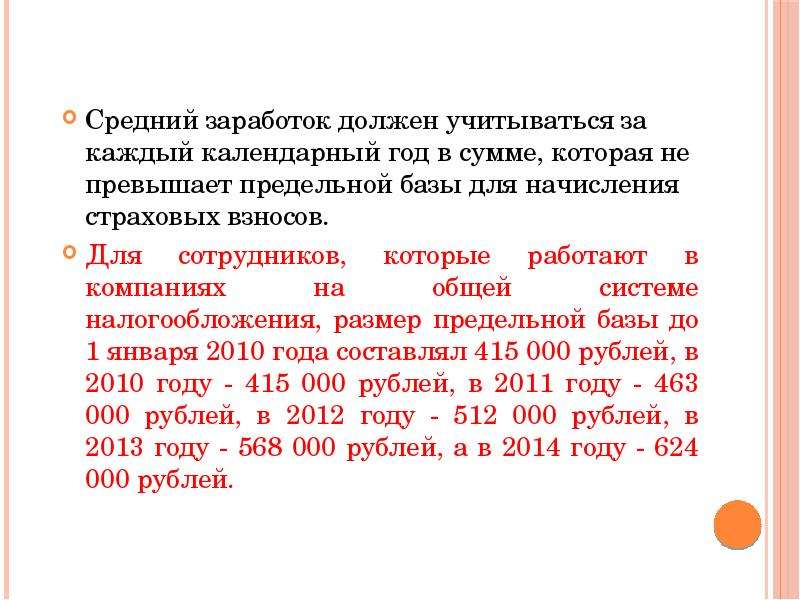

Содержание слайда: Средний заработок должен учитываться за каждый календарный год в сумме, которая не превышает предельной базы для начисления страховых взносов.

Для сотрудников, которые работают в компаниях на общей системе налогообложения, размер предельной базы до 1 января 2010 года составлял 415 000 рублей, в 2010 году - 415 000 рублей, в 2011 году - 463 000 рублей, в 2012 году - 512 000 рублей, в 2013 году - 568 000 рублей, а в 2014 году - 624 000 рублей.

№6 слайд

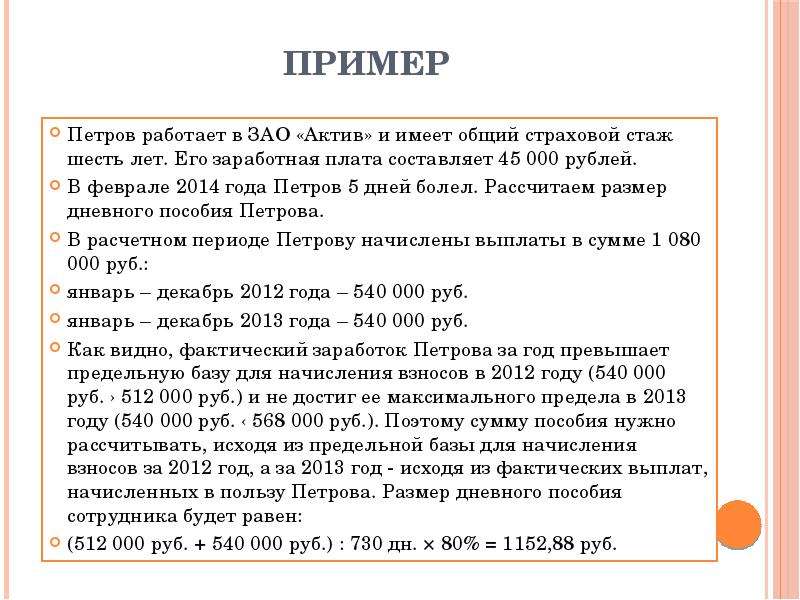

Содержание слайда: Пример

Петров работает в ЗАО «Актив» и имеет общий страховой стаж шесть лет. Его заработная плата составляет 45 000 рублей.

В феврале 2014 года Петров 5 дней болел. Рассчитаем размер дневного пособия Петрова.

В расчетном периоде Петрову начислены выплаты в сумме 1 080 000 руб.:

январь – декабрь 2012 года – 540 000 руб.

январь – декабрь 2013 года – 540 000 руб.

Как видно, фактический заработок Петрова за год превышает предельную базу для начисления взносов в 2012 году (540 000 руб. › 512 000 руб.) и не достиг ее максимального предела в 2013 году (540 000 руб. ‹ 568 000 руб.). Поэтому сумму пособия нужно рассчитывать, исходя из предельной базы для начисления взносов за 2012 год, а за 2013 год - исходя из фактических выплат, начисленных в пользу Петрова. Размер дневного пособия сотрудника будет равен:

(512 000 руб. + 540 000 руб.) : 730 дн. × 80% = 1152,88 руб.

№7 слайд

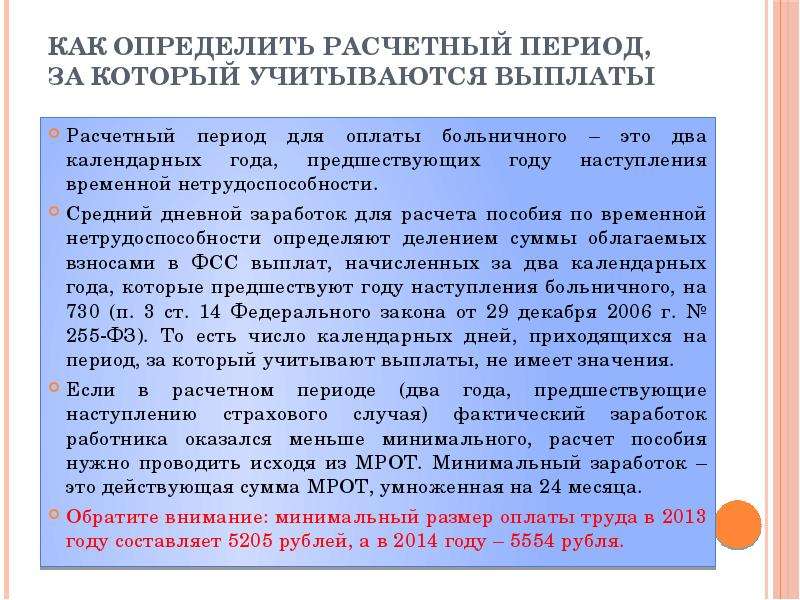

Содержание слайда: Как определить расчетный период, за который учитываются выплаты

Расчетный период для оплаты больничного – это два календарных года, предшествующих году наступления временной нетрудоспособности.

Средний дневной заработок для расчета пособия по временной нетрудоспособности определяют делением суммы облагаемых взносами в ФСС выплат, начисленных за два календарных года, которые предшествуют году наступления больничного, на 730 (п. 3 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). То есть число календарных дней, приходящихся на период, за который учитывают выплаты, не имеет значения.

Если в расчетном периоде (два года, предшествующие наступлению страхового случая) фактический заработок работника оказался меньше минимального, расчет пособия нужно проводить исходя из МРОТ. Минимальный заработок – это действующая сумма МРОТ, умноженная на 24 месяца.

Обратите внимание: минимальный размер оплаты труда в 2013 году составляет 5205 рублей, а в 2014 году – 5554 рубля.

№8 слайд

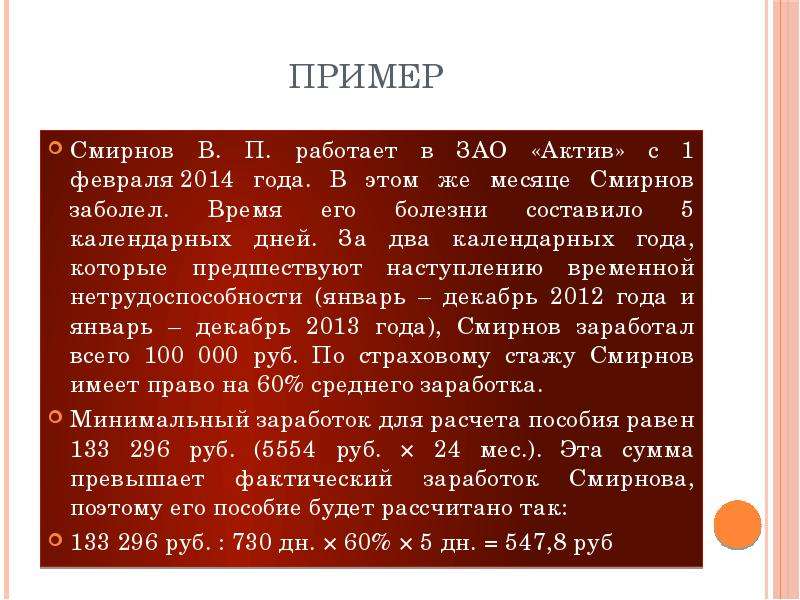

Содержание слайда: Пример

Смирнов В. П. работает в ЗАО «Актив» с 1 февраля 2014 года. В этом же месяце Смирнов заболел. Время его болезни составило 5 календарных дней. За два календарных года, которые предшествуют наступлению временной нетрудоспособности (январь – декабрь 2012 года и январь – декабрь 2013 года), Смирнов заработал всего 100 000 руб. По страховому стажу Смирнов имеет право на 60% среднего заработка.

Минимальный заработок для расчета пособия равен 133 296 руб. (5554 руб. × 24 мес.). Эта сумма превышает фактический заработок Смирнова, поэтому его пособие будет рассчитано так:

133 296 руб. : 730 дн. × 60% × 5 дн. = 547,8 руб

№9 слайд

Содержание слайда: Пособие исходя из 1 МРОТ за полный календарный месяц болезни выплачивают и тем работникам, которые имеют страховой стаж менее шести месяцев (п. 6 ст. 7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Пособие исходя из 1 МРОТ за полный календарный месяц болезни выплачивают и тем работникам, которые имеют страховой стаж менее шести месяцев (п. 6 ст. 7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Обратите внимание: если сотрудник перед наступлением временной нетрудоспособности не отработал в вашей компании два календарных года, то он должен представить справку от предыдущего работодателя о размере своей заработной платы.

Статьей 15.1 Федерального закона от 29 декабря 2006 года № 255-ФЗ введена ответственность за представление работнику недостоверных данных о сумме выплаченных средств.

Если фирма выдаст справки своему сотруднику с недостоверной суммой полученных им денежных средств, и это приведет к излишней выплате пособия по временной нетрудоспособности, компания будет возмещать финансовый ущерб Фонду социального страхования РФ.

№10 слайд

Содержание слайда: Выплаты, исключаемые из расчетного периода

При расчете среднего заработка надо исключить выплаты, не облагаемые взносами в ФСС РФ. Среди таких выплат могут быть:

пособие по временной нетрудоспособности, беременности и родам;

вознаграждение, выплачиваемое по договорам гражданско-правового характера, авторским договорам;

компенсационные выплаты (в пределах норм).

На практике может случиться так, что женщина уходит на больничный, а перед этим один или несколько лет она находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком.

То есть в периоде для расчета пособия по временной нетрудоспособности (два календарных года, которые предшествуют наступлению года временной нетрудоспособности) не было выплат, которые можно учесть при расчете больничного.

В этом случае по ее желанию один или два года могут быть заменены другими периодами, если это приведет к увеличению размера пособия (п. 1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

№11 слайд

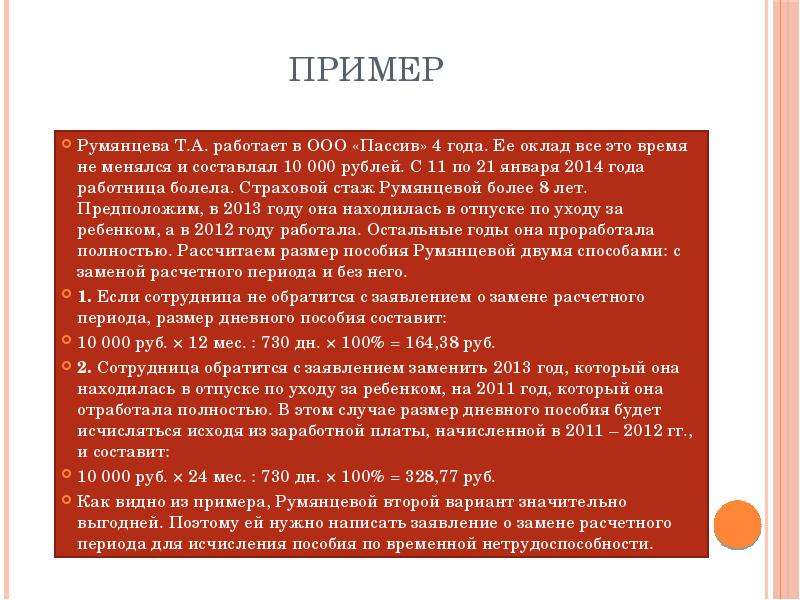

Содержание слайда: Пример

Румянцева Т.А. работает в ООО «Пассив» 4 года. Ее оклад все это время не менялся и составлял 10 000 рублей. С 11 по 21 января 2014 года работница болела. Страховой стаж Румянцевой более 8 лет. Предположим, в 2013 году она находилась в отпуске по уходу за ребенком, а в 2012 году работала. Остальные годы она проработала полностью. Рассчитаем размер пособия Румянцевой двумя способами: с заменой расчетного периода и без него.

1. Если сотрудница не обратится с заявлением о замене расчетного периода, размер дневного пособия составит:

10 000 руб. × 12 мес. : 730 дн. × 100% = 164,38 руб.

2. Сотрудница обратится с заявлением заменить 2013 год, который она находилась в отпуске по уходу за ребенком, на 2011 год, который она отработала полностью. В этом случае размер дневного пособия будет исчисляться исходя из заработной платы, начисленной в 2011 – 2012 гг., и составит:

10 000 руб. × 24 мес. : 730 дн. × 100% = 328,77 руб.

Как видно из примера, Румянцевой второй вариант значительно выгодней. Поэтому ей нужно написать заявление о замене расчетного периода для исчисления пособия по временной нетрудоспособности.

Скачать все slide презентации Учет больничных листов и пособий по врем нетрудоспособности за счет федерального бюджета Петрова Маргарита одним архивом: