Презентация 1 МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 20 онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему 1 МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 20 абсолютно бесплатно. Урок-презентация на эту тему содержит всего 10 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:10 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:96.18 kB

- Просмотров:111

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

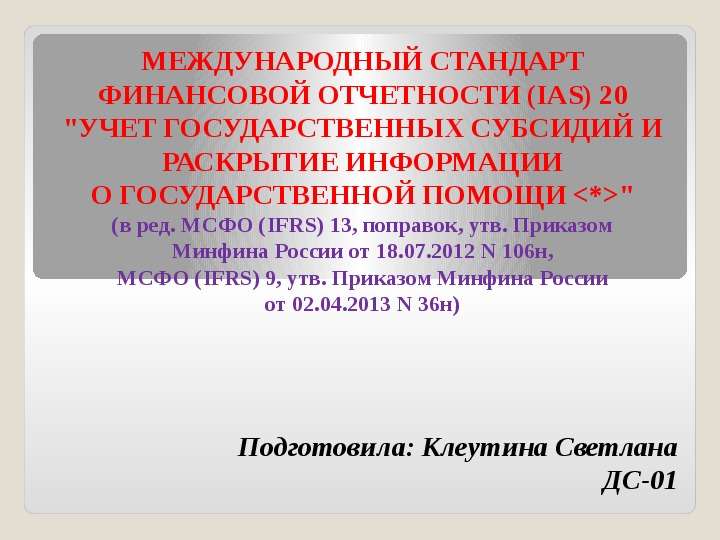

Содержание слайда: МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 20

"УЧЕТ ГОСУДАРСТВЕННЫХ СУБСИДИЙ И РАСКРЫТИЕ ИНФОРМАЦИИ

О ГОСУДАРСТВЕННОЙ ПОМОЩИ <*>"

(в ред. МСФО (IFRS) 13, поправок, утв. Приказом

Минфина России от 18.07.2012 N 106н,

МСФО (IFRS) 9, утв. Приказом Минфина России

от 02.04.2013 N 36н)

Подготовила: Клеутина Светлана

ДС-01

№2 слайд

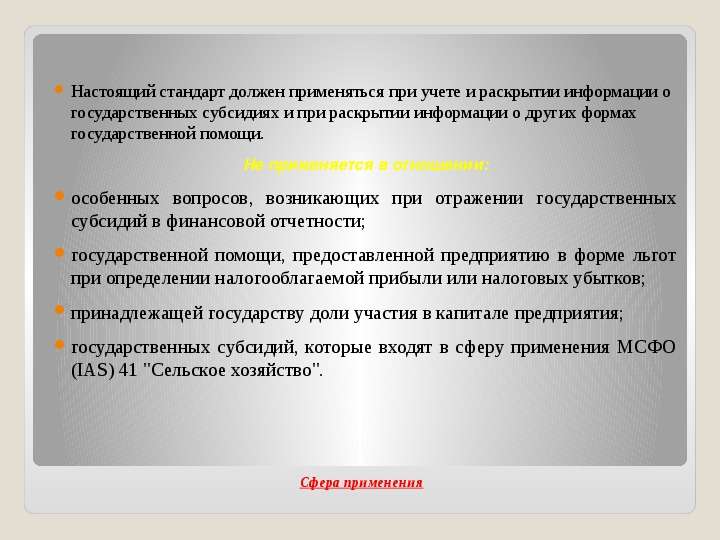

Содержание слайда: Сфера применения

Настоящий стандарт должен применяться при учете и раскрытии информации о государственных субсидиях и при раскрытии информации о других формах государственной помощи.

Не применяется в отношении:

особенных вопросов, возникающих при отражении государственных субсидий в финансовой отчетности;

государственной помощи, предоставленной предприятию в форме льгот при определении налогооблагаемой прибыли или налоговых убытков;

принадлежащей государству доли участия в капитале предприятия;

государственных субсидий, которые входят в сферу применения МСФО (IAS) 41 "Сельское хозяйство".

№3 слайд

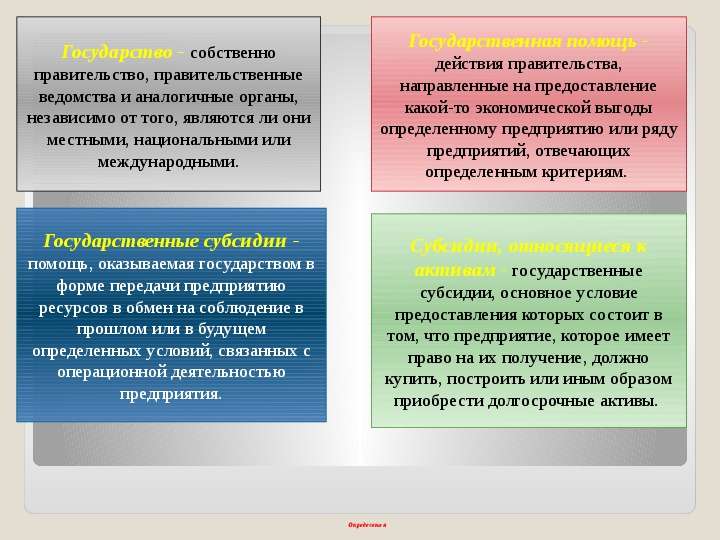

Содержание слайда: Определения

№4 слайд

Содержание слайда: Определения

№5 слайд

Содержание слайда: Сторонники подхода с позиции капитала

Государственные субсидии представляют собой один из способов финансирования и, соответственно, должны отражаться в отчете о финансовом положении, а не признаваться в составе прибыли или убытка с целью приведения их в соответствие со статьями расходов, которые они финансируют.

Неправомерно признавать государственные субсидии в составе прибыли или убытка, поскольку они не заработаны, но представляют собой стимулы, предоставляемые правительством, с которыми не связаны никакие затраты.

№6 слайд

Содержание слайда: С позиции доходов

Так как государственные субсидии представляют собой поступления из источников, отличных от акционеров, их следует признавать не непосредственно в капитале, а в составе прибыли или убытка в соответствующих периодах.

Государственные субсидии редко предоставляются без каких-либо условий.

Поскольку налог на прибыль и другие налоги представляют собой расходы, логично таким же образом отражать государственные субсидии, являющиеся продолжением фискальной политики, в составе прибыли или убытка.

№7 слайд

Содержание слайда: Два метода представления субсидий

№8 слайд

Содержание слайда: Раскрытие информации

учетная политика, принятая для учета государственных субсидий, в том числе методы, принятые для их представления в финансовой отчетности;

характер и размер государственных субсидий, признанных в финансовой отчетности, а также указание на другие формы государственной помощи, от которых предприятие получило прямую выгоду;

невыполненные условия и прочие условные события, связанные с государственной помощью, которая была признана.

№9 слайд

Содержание слайда: Условия переходного периода

соблюдать, где это необходимо, требования по раскрытию информации;

выполнить одно из двух действий:

скорректировать свою финансовую отчетность в связи с изменением учетной политики в соответствии с МСФО (IAS) 8;

применять предписанные стандартом требования учета только к субсидиям или их частям, подлежащим получению или возврату после даты вступления стандарта в силу.

№10 слайд

Содержание слайда: СПАСИБО ЗА ВНИМАНИЕ

Скачать все slide презентации 1 МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 20 одним архивом: