Презентация Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на определенный прогресс в сфе онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на определенный прогресс в сфе абсолютно бесплатно. Урок-презентация на эту тему содержит всего 77 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:77 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:6.10 MB

- Просмотров:127

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда: Урегулирование партнерских отношений

Украина

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда:

№10 слайд

Содержание слайда:

№11 слайд

Содержание слайда:

№12 слайд

Содержание слайда:

№13 слайд

Содержание слайда:

№14 слайд

Содержание слайда:

№15 слайд

Содержание слайда:

№16 слайд

Содержание слайда:

№17 слайд

Содержание слайда:

№18 слайд

Содержание слайда:

№19 слайд

Содержание слайда:

№20 слайд

Содержание слайда:

№21 слайд

Содержание слайда:

№22 слайд

Содержание слайда:

№23 слайд

Содержание слайда:

№24 слайд

Содержание слайда: Роль Кипра в оптимизации налогообложения на международном уровне

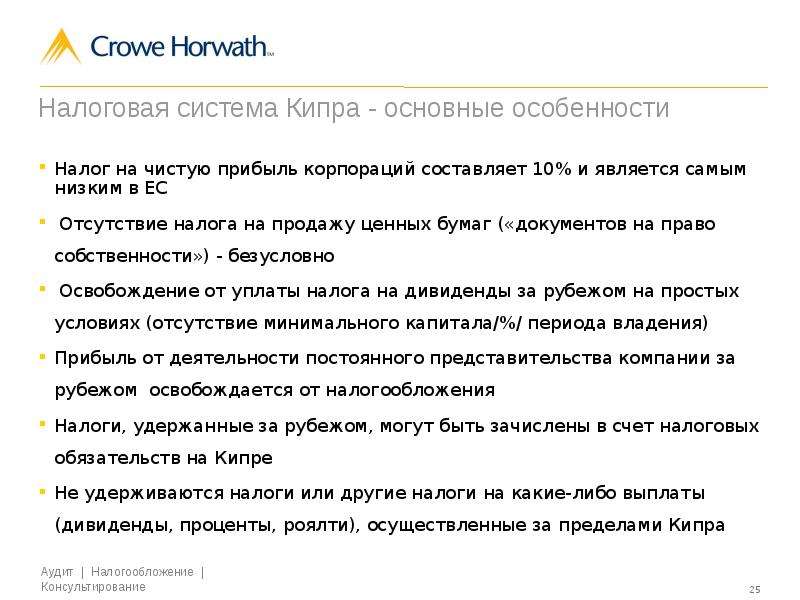

№25 слайд

Содержание слайда: Налоговая система Кипра - основные особенности

Налог на чистую прибыль корпораций составляет 10% и является самым низким в ЕС

Отсутствие налога на продажу ценных бумаг («документов на право собственности») - безусловно

Освобождение от уплаты налога на дивиденды за рубежом на простых условиях (отсутствие минимального капитала/%/ периода владения)

Прибыль от деятельности постоянного представительства компании за рубежом освобождается от налогообложения

Налоги, удержанные за рубежом, могут быть зачислены в счет налоговых обязательств на Кипре

Не удерживаются налоги или другие налоги на какие-либо выплаты (дивиденды, проценты, роялти), осуществленные за пределами Кипра

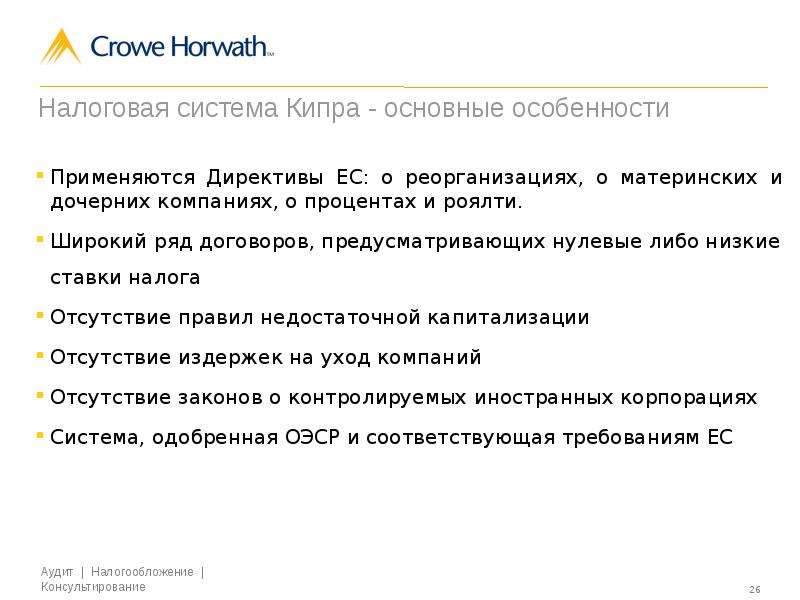

№26 слайд

Содержание слайда: Налоговая система Кипра - основные особенности

Применяются Директивы ЕС: о реорганизациях, о материнских и дочерних компаниях, о процентах и роялти.

Широкий ряд договоров, предусматривающих нулевые либо низкие ставки налога

Отсутствие правил недостаточной капитализации

Отсутствие издержек на уход компаний

Отсутствие законов о контролируемых иностранных корпорациях

Система, одобренная ОЭСР и соответствующая требованиям ЕС

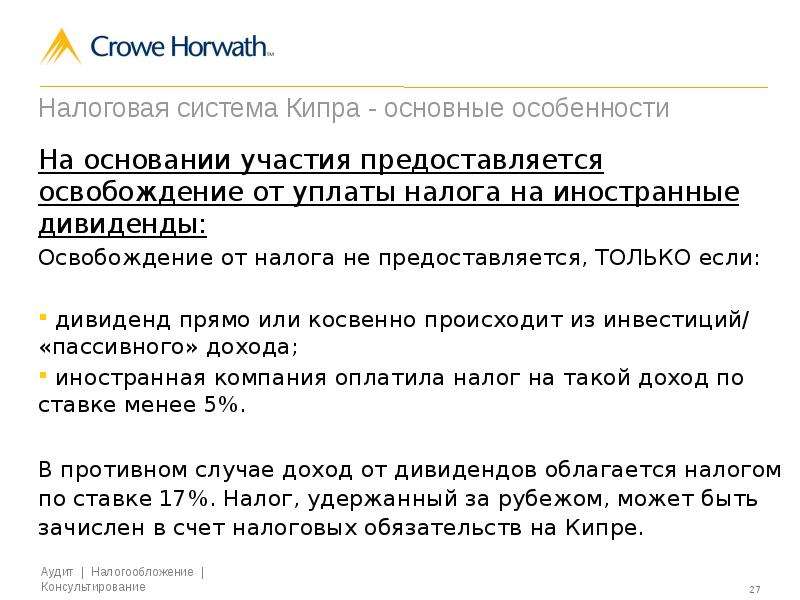

№27 слайд

Содержание слайда: Налоговая система Кипра - основные особенности

На основании участия предоставляется освобождение от уплаты налога на иностранные дивиденды:

Освобождение от налога не предоставляется, ТОЛЬКО если:

дивиденд прямо или косвенно происходит из инвестиций/ «пассивного» дохода;

иностранная компания оплатила налог на такой доход по ставке менее 5%.

В противном случае доход от дивидендов облагается налогом по ставке 17%. Налог, удержанный за рубежом, может быть зачислен в счет налоговых обязательств на Кипре.

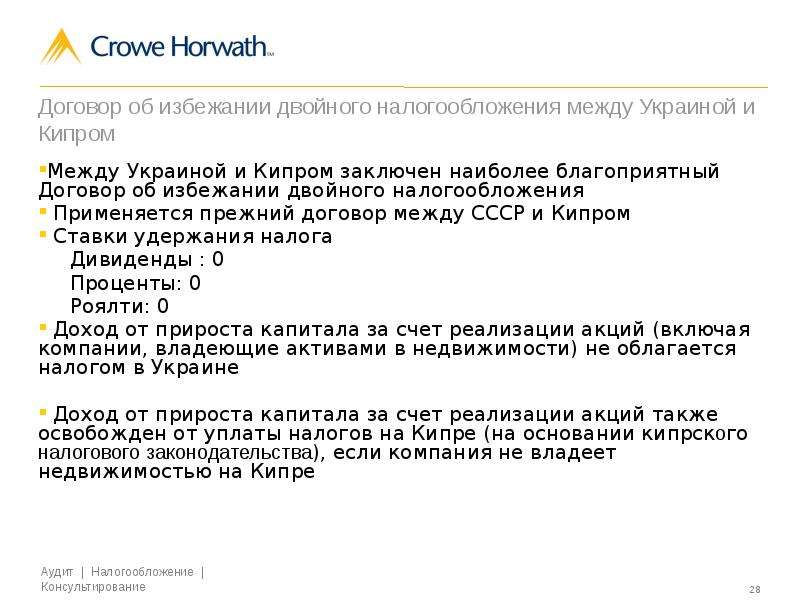

№28 слайд

Содержание слайда: Договор об избежании двойного налогообложения между Украиной и Кипром

Между Украиной и Кипром заключен наиболее благоприятный Договор об избежании двойного налогообложения

Применяется прежний договор между СССР и Кипром

Ставки удержания налога

Дивиденды : 0

Проценты: 0

Роялти: 0

Доход от прироста капитала за счет реализации акций (включая компании, владеющие активами в недвижимости) не облагается налогом в Украине

Доход от прироста капитала за счет реализации акций также освобожден от уплаты налогов на Кипре (на основании кипрского налогового законодательства), если компания не владеет недвижимостью на Кипре

№29 слайд

Содержание слайда:

№30 слайд

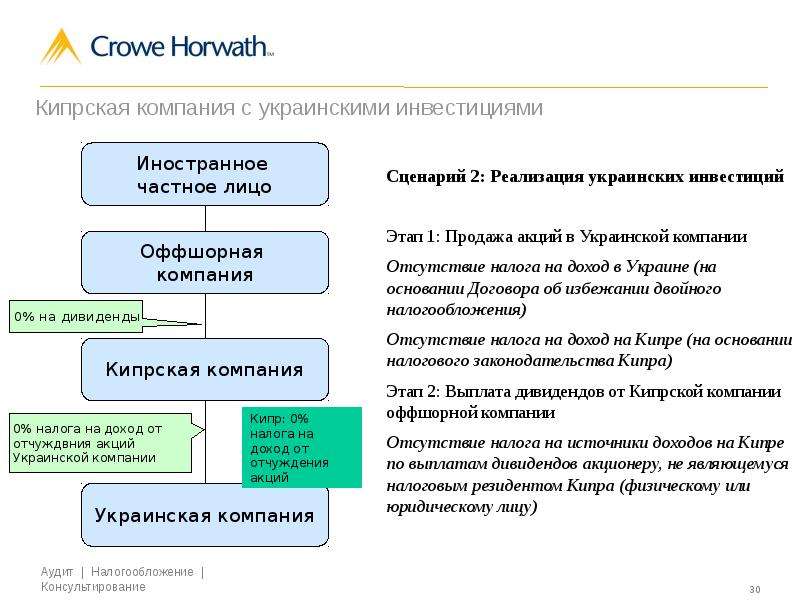

Содержание слайда: Кипрская компания с украинскими инвестициями

№31 слайд

Содержание слайда:

№32 слайд

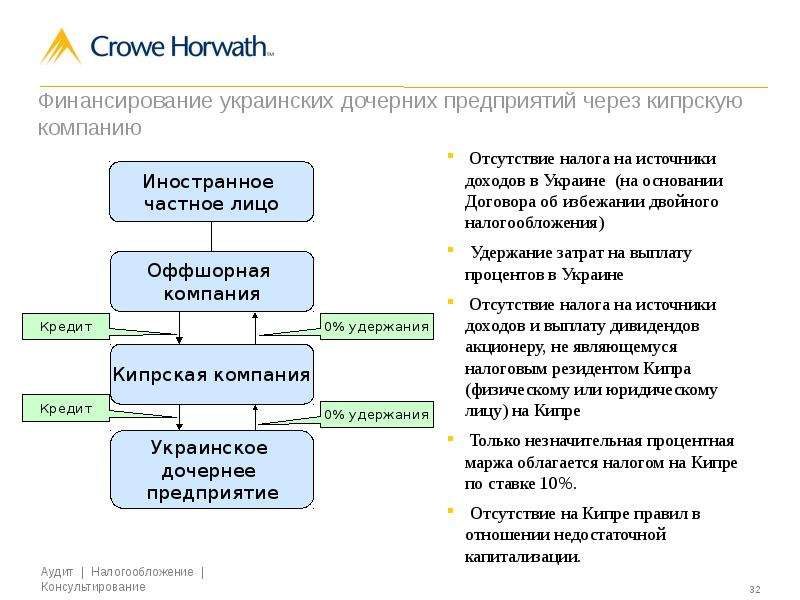

Содержание слайда: Финансирование украинских дочерних предприятий через кипрскую компанию

№33 слайд

Содержание слайда: Коммерческая прибыль по операциям финансирования

Минимально допустимая маржа прибыли была подтверждена Уполномоченным по вопросам налогообложения доходов

Следующие размеры минимальной маржи применяются к процентным кредитам со свободным риском:

a) кредиты на сумму до 50 млн. евро: маржа – 0,35%

b) кредиты на сумму более 50 млн. евро, но меньше 200 млн. евро: маржа – 0,25%

c) кредиты на сумму свыше 200 млн. евро: маржа - 0,125%

Если получаемый и предоставляемый кредит являются беспроцентными, минимально допустимая маржа прибыли составляет 0,35% (теоретический процентный доход), независимо от уровня кредита.

Маржа применяется к кредитам кипрских компаний, принадлежащих нерезидентам, которые считаются “взаимными кредитами со свободным риском” (сделки проводятся между родственными компаниями).

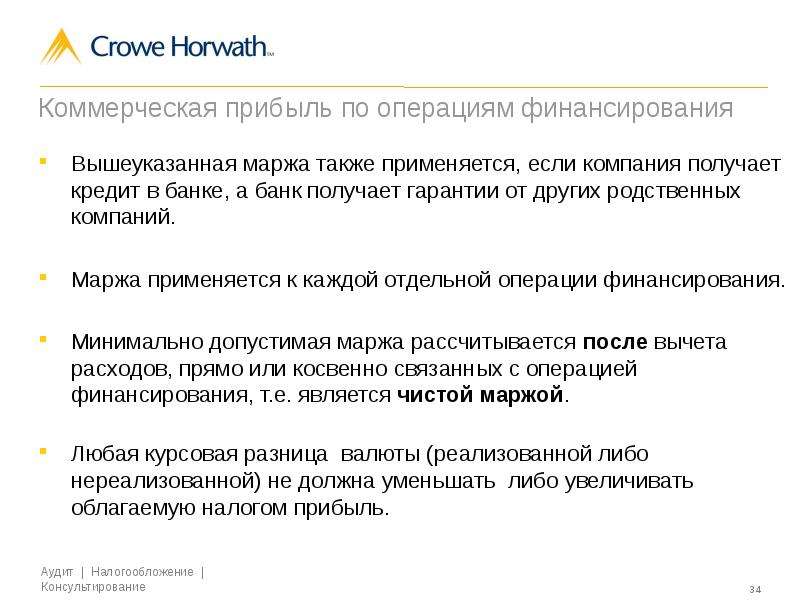

№34 слайд

Содержание слайда: Коммерческая прибыль по операциям финансирования

Вышеуказанная маржа также применяется, если компания получает кредит в банке, а банк получает гарантии от других родственных компаний.

Маржа применяется к каждой отдельной операции финансирования.

Минимально допустимая маржа рассчитывается после вычета расходов, прямо или косвенно связанных с операцией финансирования, т.е. является чистой маржой.

Любая курсовая разница валюты (реализованной либо нереализованной) не должна уменьшать либо увеличивать облагаемую налогом прибыль.

№35 слайд

Содержание слайда: Роль Кипра в оптимизации налогообложения на международном уровне

Кипрская компания с украинскими инвестициями

Стандартная структура, используемая на практике

№36 слайд

Содержание слайда: Роль Кипра в оптимизации налогообложения на международном уровне

Кипрская компания с украинскими инвестициями

Стандартная структура для первичного размещения акций на фондовой бирже (IPO)/Структура фондов

№37 слайд

Содержание слайда:

№38 слайд

Содержание слайда:

№39 слайд

Содержание слайда:

№40 слайд

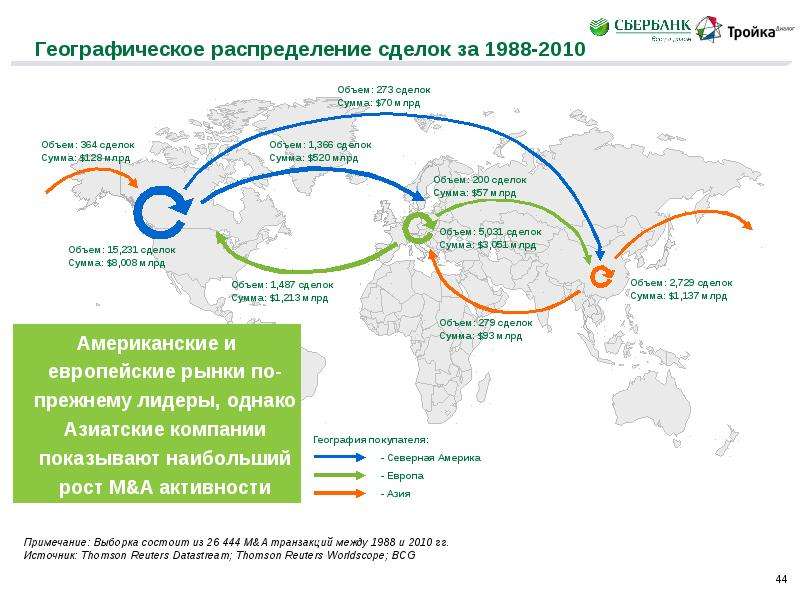

Содержание слайда: Особенности сделок M&A в Украине

Ноябрь 2011г.

№41 слайд

Содержание слайда:

№42 слайд

Содержание слайда:

№43 слайд

Содержание слайда:

№44 слайд

Содержание слайда:

№45 слайд

Содержание слайда:

№46 слайд

Содержание слайда: Финансирование развития

№47 слайд

Содержание слайда:

№48 слайд

Содержание слайда:

№49 слайд

Содержание слайда:

№50 слайд

Содержание слайда:

№51 слайд

Содержание слайда:

№52 слайд

Содержание слайда:

№53 слайд

Содержание слайда:

№54 слайд

Содержание слайда:

№55 слайд

Содержание слайда:

№56 слайд

Содержание слайда: Тройка Диалог – №1 в Украине в M&A и ECM,

а также ведущий игрок в DCM и привлечении кредитов

№57 слайд

Содержание слайда: Лидирующие позиции Тройки Диалог/Сбербанка

на рынке M&A

№58 слайд

Содержание слайда: Лидирующие позиции Тройки Диалог/Сбербанка

на рынке M&A: результаты за 3 кв. 2011 г.

№59 слайд

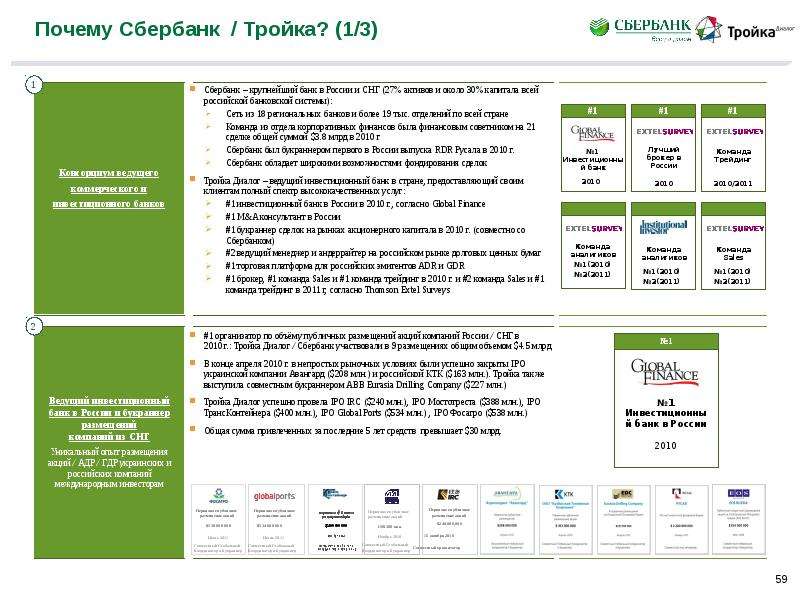

Содержание слайда: Почему Сбербанк / Тройка? (1/3)

№60 слайд

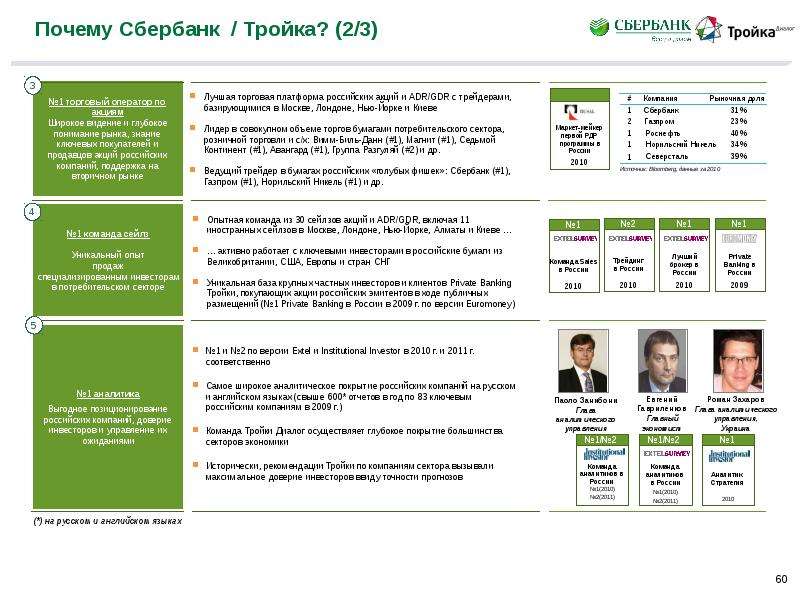

Содержание слайда: Почему Сбербанк / Тройка? (2/3)

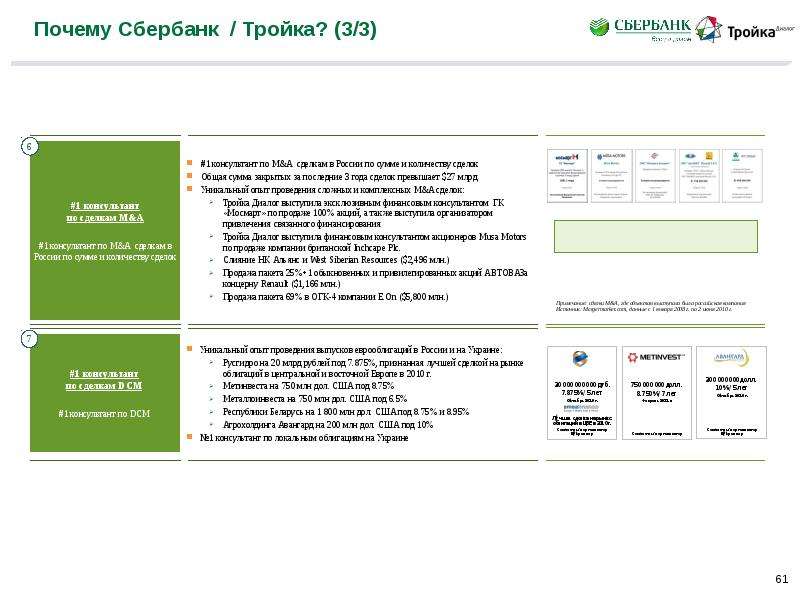

№61 слайд

Содержание слайда: Почему Сбербанк / Тройка? (3/3)

№62 слайд

Содержание слайда:

№63 слайд

Содержание слайда:

№64 слайд

Содержание слайда:

№65 слайд

Содержание слайда:

№66 слайд

Содержание слайда:

№67 слайд

Содержание слайда:

№68 слайд

Содержание слайда: Государственная комиссия по ценным

бумагам и фондовому рынку

Тевелев Д.М., Председатель ГКЦБФР

Круглый стол “Как удержать отток украинского капитала за границу: урегулирование партнерских отношений в украинском и иностранном праве. Возможности и угрозы для бизнеса”

08 ноября 2011 г.

№69 слайд

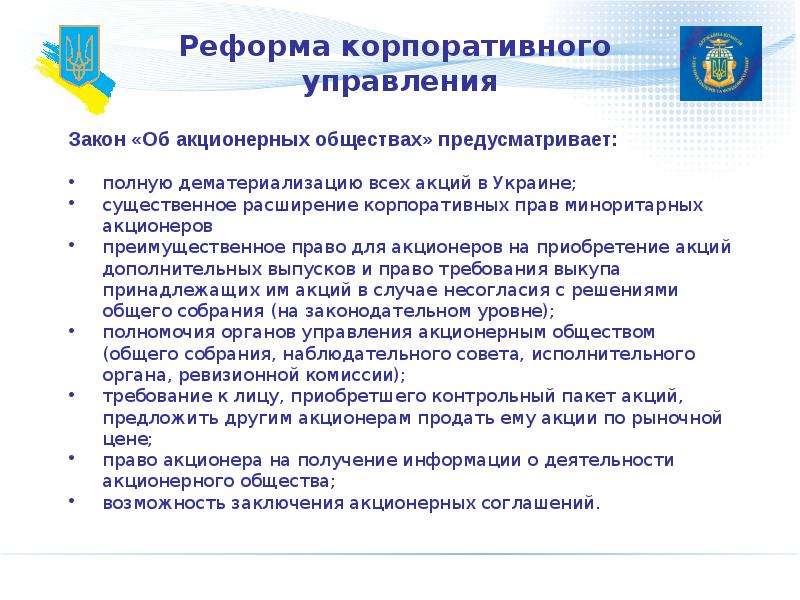

Содержание слайда: Реформа корпоративного

управления

Закон «Об акционерных обществах» предусматривает:

полную дематериализацию всех акций в Украине;

существенное расширение корпоративных прав миноритарных акционеров

преимущественное право для акционеров на приобретение акций дополнительных выпусков и право требования выкупа принадлежащих им акций в случае несогласия с решениями общего собрания (на законодательном уровне);

полномочия органов управления акционерным обществом (общего собрания, наблюдательного совета, исполнительного органа, ревизионной комиссии);

требование к лицу, приобретшего контрольный пакет акций, предложить другим акционерам продать ему акции по рыночной цене;

право акционера на получение информации о деятельности акционерного общества;

возможность заключения акционерных соглашений.

№70 слайд

Содержание слайда: Реформа корпоративного

управления

Закон «Об акционерных обществах» - это:

устранение существующих пробелов законодательства Украины в сфере корпоративного управления;

повышение корпоративной культуры;

повышение эффективности защиты прав инвесторов;

повышение инвестиционной привлекательности акционерных обществ в целом;

внедрение общепринятых мировых стандартов корпоративного управления.

№71 слайд

Содержание слайда: Реформа корпоративного управления

№72 слайд

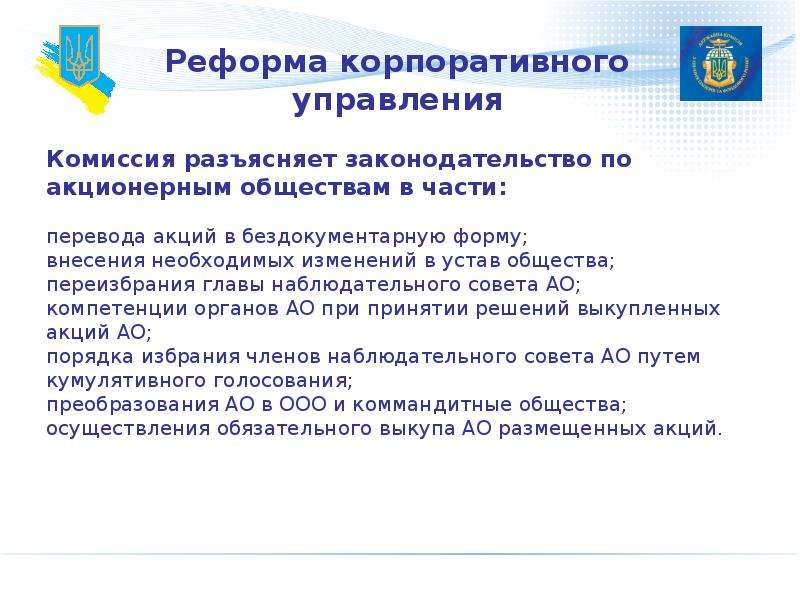

Содержание слайда: Реформа корпоративного управления

Комиссия разъясняет законодательство по акционерным обществам в части:

перевода акций в бездокументарную форму;

внесения необходимых изменений в устав общества;

переизбрания главы наблюдательного совета АО;

компетенции органов АО при принятии решений выкупленных акций АО;

порядка избрания членов наблюдательного совета АО путем кумулятивного голосования;

преобразования АО в ООО и коммандитные общества;

осуществления обязательного выкупа АО размещенных акций.

№73 слайд

Содержание слайда: Приоритеты Комиссии в дальнейшем

развитии фондового рынка

№74 слайд

Содержание слайда:

№75 слайд

Содержание слайда:

№76 слайд

Содержание слайда:

№77 слайд

Содержание слайда:

Скачать все slide презентации Украинское законодательство не готово к современным требованиям украинских бизнесменов. Несмотря на определенный прогресс в сфе одним архивом: