Презентация Теоретические основы налоговой цивилизации. Элементы налога. Классификация налогов по уровням налоговой системы онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Теоретические основы налоговой цивилизации. Элементы налога. Классификация налогов по уровням налоговой системы абсолютно бесплатно. Урок-презентация на эту тему содержит всего 20 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:20 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:174.50 kB

- Просмотров:71

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: НАЛОГИ

План

Теоретические основы налоговой цивилизации

Элементы налога

Классификация налогов по уровням налоговой системы: федеральные, региональные и местные

Специальные налоговые режимы

НДФЛ

Сост. Профессор Н.В. Грызунова

№2 слайд

Содержание слайда: Введение

В этом разделе слушатели могут познакомится с теоретическими концепциями и основной конструкцией современной налоговой цивилизации –подоходным налогом. В результате изучения этого материала слушатели будут:

Знать: основные элементы налога, особенности налога на доходы, элементы налога;

Уметь: рассчитывать налог и определять налоговые вычеты, определять уровень налоговой нагрузки и оценивать последствия наога;

Владеть: технологией заполнения декларации по налогам; оценивать варианты налогообложения принципами налогообложения

№3 слайд

Содержание слайда: В результате изучения темы

Слушатели смогут полностью охарактеризовать любой налог. Оценить его действие на рыночных субъектов и определить пути оптимизации налоговой нагрузки.

Самостоятельная работа будет заключатся в заполнении декларации 3НДФЛ

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда: Классическая теория налогов, один из создателей которой является Адам Смит (1723-1790 гг.) является основой современной налоговой цивилизации и нашла отражение в НК РФ.

Классическая теория налогов, один из создателей которой является Адам Смит (1723-1790 гг.) является основой современной налоговой цивилизации и нашла отражение в НК РФ.

Сторонники этой теории рассматривали налоги как один из видов государственных доходов.

Положения А. Смита можно встретить в ст. 3 НК РФ

1. Принцип справедливости. Налоги — законная форма изъятия части собственности налогоплательщика для ее использования в общих интересах (общества, государства).

2. Принцип определенности налогообложения.

3. Принцип удобства налогообложения- налоги должны взиматься в самое удобное для налогоплательщика время и в самой удобной для него форме.

№6 слайд

Содержание слайда: НАЛОГ И НАЛОГОВЫЙ СБОР, ст. 8

НАЛОГ- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

НАЛОГОВЫЙ СБОР- обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

СТРАХОВОЙ ВЗНОС обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

Причина различия- экономическая.

Если организация взимания налога становится экономически нецелесообразной, то налог превращается в сбор и передаётся на администрирование институциональной структуре, которая сможет это осуществлять самым экономичным образом

№7 слайд

Содержание слайда: Существуют пять основных способов уплаты налога:

уплата налога по декларации

уплата налога у источника дохода - автоматическое удержание, безналичный способ;

кадастровый способ уплаты налога;

уплата налога в момент расходования доходов;

уплата налога в процессе потребления или использования имущества (движимого и недвижимого).

№8 слайд

Содержание слайда: Система налогов

НК РФ (ред. от 27.11.2018)

Статья 13. Федеральные налоги и сборы

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

Статья 14. Региональные налоги

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Статья 15. Местные налоги и сборы

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

№9 слайд

Содержание слайда: Специальные налоговые режимы

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Глава 26.2. Упрощенная система налогообложения

Глава 26.3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Глава 26.4. Система налогообложения при выполнении соглашений о разделе продукции

Глава 26.5. Патентная система налогообложения

С 1 января 2019 г. вводится специальный налоговый режим для самозанятых

№10 слайд

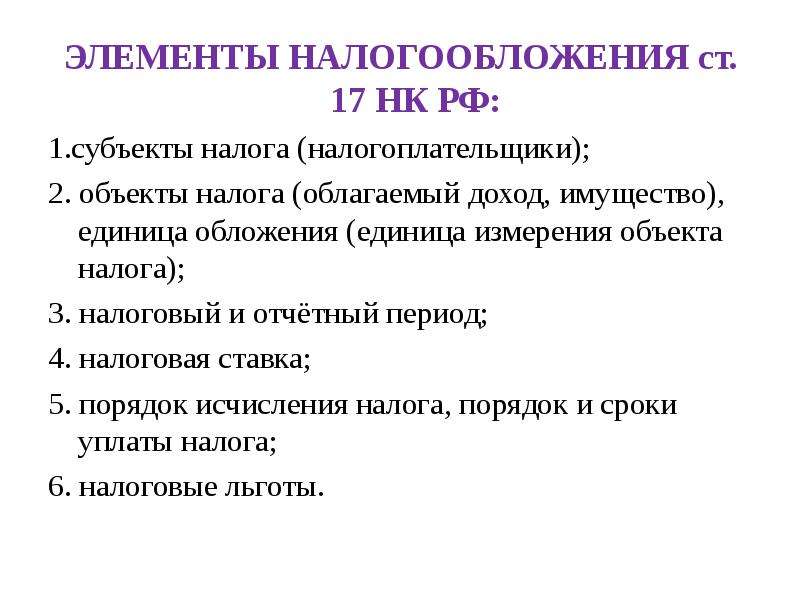

Содержание слайда: ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ ст. 17 НК РФ:

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ ст. 17 НК РФ:

1.субъекты налога (налогоплательщики);

2. объекты налога (облагаемый доход, имущество), единица обложения (единица измерения объекта налога);

3. налоговый и отчётный период;

4. налоговая ставка;

5. порядок исчисления налога, порядок и сроки уплаты налога;

6. налоговые льготы.

№11 слайд

Содержание слайда: НДФЛ- ШЕДУЛЯРНЫЙ НАЛОГ

Статья 207. Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами

Статья 209. Объект налогообложения признается доход, полученный налогоплательщиками:

1) от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ. (налогообложения являются все доходы, включая больничные, коммерческие пенсии, коммерческие стипендии, доходы в натуральной форме);

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Статья 210. Налоговая база- все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса. (Заработную плату разрешается платить в натуральной форме в размере 20% от ставки заработной платы. Ст.22, 131 ТК РФ, в соответствии с коллективным договором. При выдаче заработной платы в натуральной форме налоговая база не уменьшается на величину налогов, включенных в товар. Штрафы, пени налогом не облагаются, если выплаты налогоплательщика определены судом. Так же, как алименты, пени и штрафы не уменьшают налоговую базу

Статья 216. Налоговый период составляет один год.

Методика расчета:

НДФЛ=НБ*С; НБ=( Доходы – Вычеты)*С,

Где НБ – налоговая база

С – ставка налога

№12 слайд

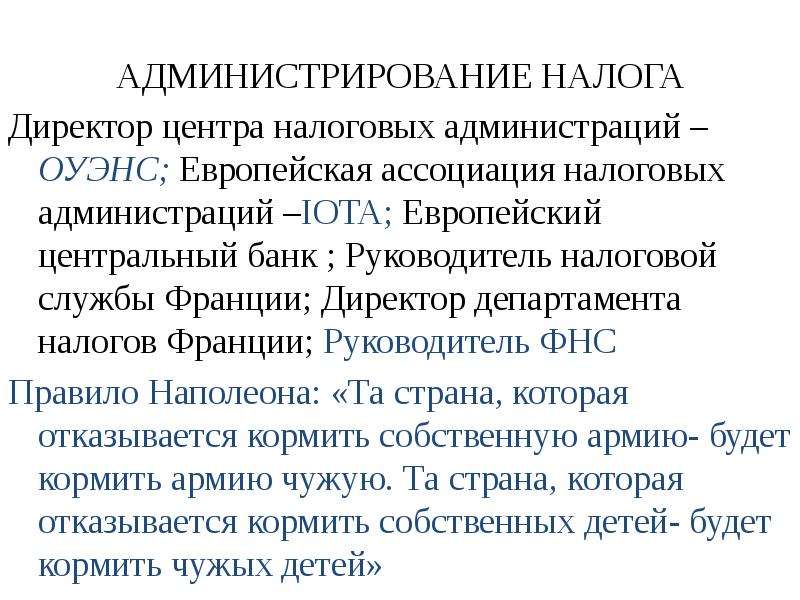

Содержание слайда: АДМИНИСТРИРОВАНИЕ НАЛОГА

Директор центра налоговых администраций –ОУЭНС; Европейская ассоциация налоговых администраций –IOTA; Европейский центральный банк ; Руководитель налоговой службы Франции; Директор департамента налогов Франции; Руководитель ФНС

Правило Наполеона: «Та страна, которая отказывается кормить собственную армию- будет кормить армию чужую. Та страна, которая отказывается кормить собственных детей- будет кормить чужых детей»

№13 слайд

Содержание слайда: НАЛОГОВЫЕ СТАВКИ, ст. 224

Основная ставка – 13%. Она взимается с заработной платы и с доходов, аналогичных заработной плате.

13% - для неризидентов предпринимателей

1000 руб. для неризидентов, работающих на физических лиц или по патенту, корректируется на дефлятор

Ставка для нерезидентов – 30%. Взимается с заработной платы и аналогичных доходов.

15% на доходы для неризидентов, полученные от долевого участия либо от вклада в уставный капитал.

35% облагаются выигрыши, дороже 4000 руб., премии и т.д.

9% на доходы от ценных бумаг, участия, вклады в уставный капитал.

Все ставки имеют исключения в применении

№14 слайд

Содержание слайда: Стандартный налоговый вычет, предоставляемый работодателем

Налоговый вычет предоставляется на каждого родителя, усыновителя то есть на обеспечении которых на обеспечении которых находится ребенок. Вычет предоставляется в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Налоговый вычет предоставляется опекуну, попечителю, приемному родителю, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

6 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю ипрекращается с месяца, следующего за месяцем вступления его в брак.

№15 слайд

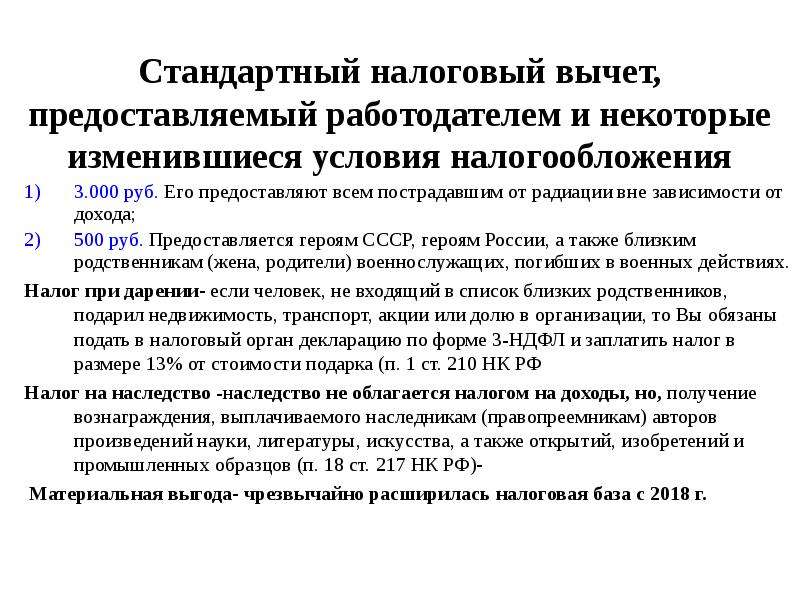

Содержание слайда: Стандартный налоговый вычет, предоставляемый работодателем и некоторые изменившиеся условия налогообложения

3.000 руб. Его предоставляют всем пострадавшим от радиации вне зависимости от дохода;

500 руб. Предоставляется героям СССР, героям России, а также близким родственникам (жена, родители) военнослужащих, погибших в военных действиях.

Налог при дарении- если человек, не входящий в список близких родственников, подарил недвижимость, транспорт, акции или долю в организации, то Вы обязаны подать в налоговый орган декларацию по форме 3-НДФЛ и заплатить налог в размере 13% от стоимости подарка (п. 1 ст. 210 НК РФ

Налог на наследство -наследство не облагается налогом на доходы, но, получение вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов (п. 18 ст. 217 НК РФ)-

Материальная выгода- чрезвычайно расширилась налоговая база с 2018 г.

№16 слайд

Содержание слайда: НАЛОГОВЫЕ ВЫЧЕТЫ

Статья 218. Стандартные налоговые вычеты

Статья 219. Социальные налоговые вычеты

Статья 219.1. Инвестиционный налоговый вычет

Статья 220. Имущественные налоговые вычеты

Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок

Статья 221. Профессиональные налоговые вычеты

№17 слайд

Содержание слайда: СОЦИАЛЬНЫЙ ВЫЧЕТ

На благотворительные цели. Каждый человек может уменьшить свою заработную плату не более, чем на 25%;

На обучение. Предоставляется при наличии договора.

(расходы на себя можно вернуть со всей суммы, расходы на другого- только 50000)

3)На лечение(дорогостоящее лечение на себя можно вернуть со всей суммы, расходы на другого- только 50000). Суммарная величина 120 000 руб.

Профессиональные вычеты предоставляются предпринимателям.

Профессиональные вычеты предоставляются для написания статьи, на литературное произведение, за художественный фильм. За снятие фильма – 45%, остальное – от 20% до 30%.

№18 слайд

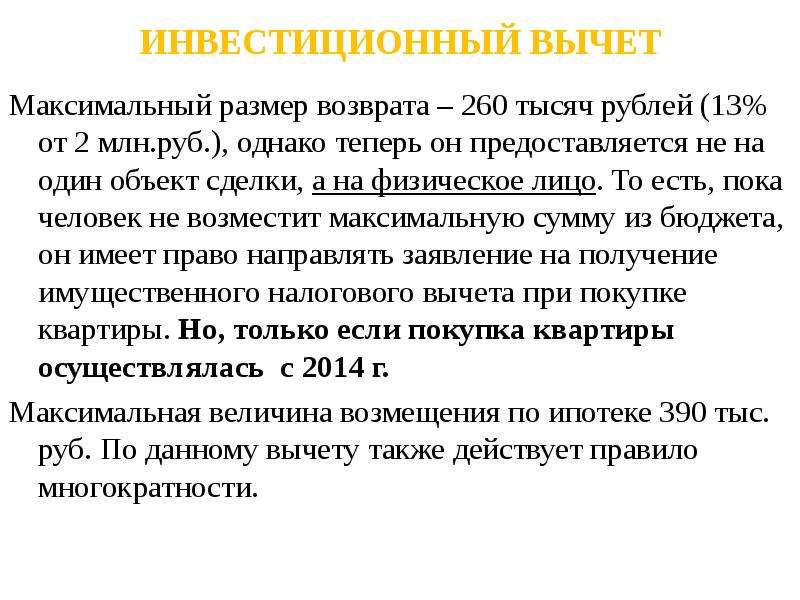

Содержание слайда: ИНВЕСТИЦИОННЫЙ ВЫЧЕТ

Максимальный размер возврата – 260 тысяч рублей (13% от 2 млн.руб.), однако теперь он предоставляется не на один объект сделки, а на физическое лицо. То есть, пока человек не возместит максимальную сумму из бюджета, он имеет право направлять заявление на получение имущественного налогового вычета при покупке квартиры. Но, только если покупка квартиры осуществлялась с 2014 г.

Максимальная величина возмещения по ипотеке 390 тыс. руб. По данному вычету также действует правило многократности.

№19 слайд

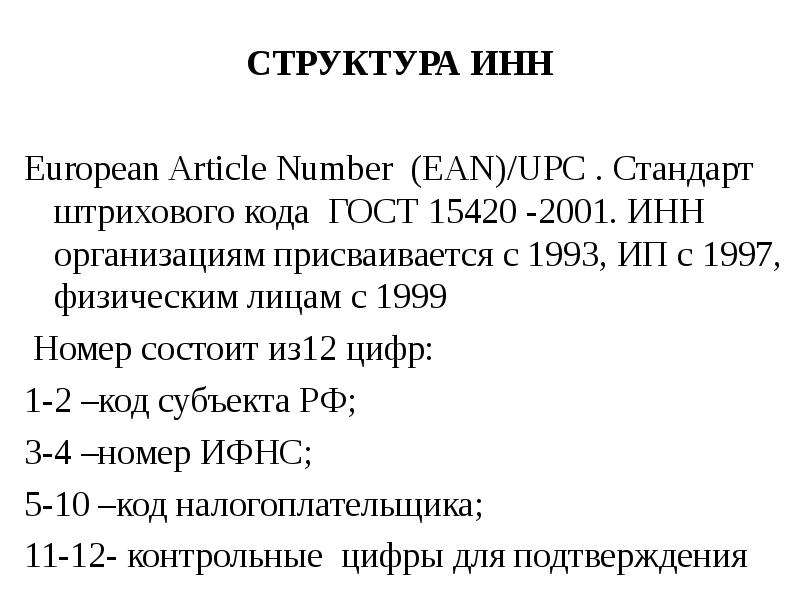

Содержание слайда: СТРУКТУРА ИНН

European Article Number (EAN)/UPC . Стандарт штрихового кода ГОСТ 15420 -2001. ИНН организациям присваивается с 1993, ИП с 1997, физическим лицам с 1999

Номер состоит из12 цифр:

1-2 –код субъекта РФ;

3-4 –номер ИФНС;

5-10 –код налогоплательщика;

11-12- контрольные цифры для подтверждения

№20 слайд

Содержание слайда: Декларация

2НДФЛ

Работодатель заполняет декларацию 2-НДФЛ по просьбе физического лица, в ней указывают:

Коды статистики (ИНН), название организации и т.д.;

Реквизиты физического лица;

По месяцам даются закодированные доходы;

В форме приводятся все 4 вычета, вся сумма за год и годы этих вычетов;

Код местности;

Оттиски и печати.

Сведения 2НДФЛ отражаются в личном кабинете налогоплательщика и являются, в последствии осново для формирования пенсии

3 НДФЛ

Декларации 3-НДФЛ, как правило, каждый год имеет новый формат, что отражает эволюцию законодательства. Бланк декларации можно скачать на сайте ФНС, вкладка «для физических лиц». Срок предоставления декларации физическим лицом определяется ФНС (Как правило, декларация, предоставляется в налоговую службу до 30 марта, хотя были прецеденты и до 02 мая).

Имущественные вычеты можно оформить в любой месяц удобное года. Максимальный срок предоставления налогового вычета- 3 года, если иное не предусмотрено НК РФ.

Скачать все slide презентации Теоретические основы налоговой цивилизации. Элементы налога. Классификация налогов по уровням налоговой системы одним архивом: