Презентация Практикум 5 (вторая часть РГР). Построение эконометрических моделей нелинейной парной регрессии (НПР) онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Практикум 5 (вторая часть РГР). Построение эконометрических моделей нелинейной парной регрессии (НПР) абсолютно бесплатно. Урок-презентация на эту тему содержит всего 5 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:5 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:100.41 kB

- Просмотров:81

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Практикум №5

(вторая часть РГР)

Построение эконометрических моделей

нелинейной парной регрессии

(НПР)

№2 слайд

Содержание слайда:

№3 слайд

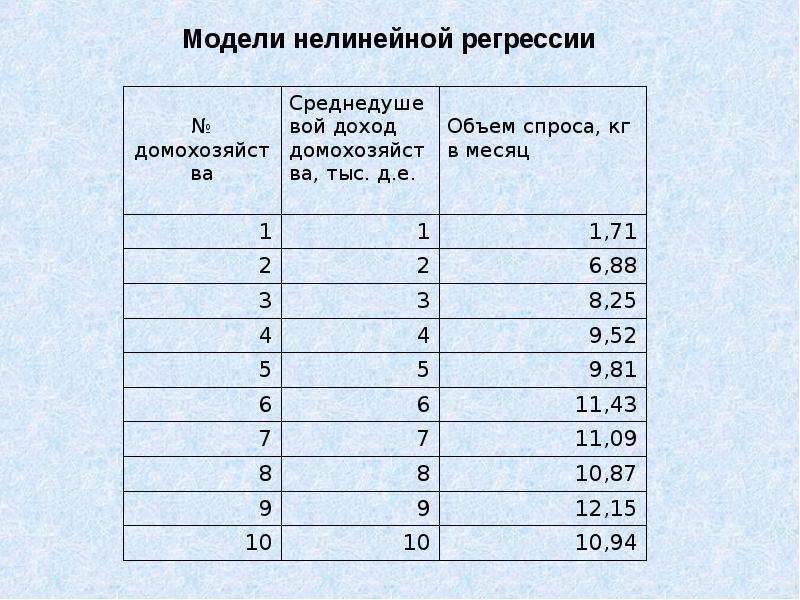

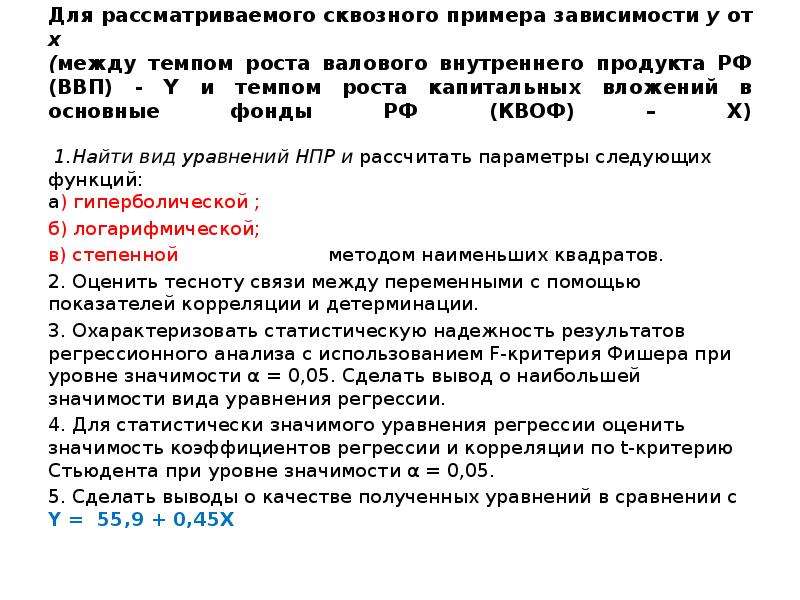

Содержание слайда: Для рассматриваемого сквозного примера зависимости у от х

(между темпом роста валового внутреннего продукта РФ (ВВП) - Y и темпом роста капитальных вложений в основные фонды РФ (КВОФ) – X)

1.Найти вид уравнений НПР и рассчитать параметры следующих функций:

а) гиперболической ;

б) логарифмической;

в) степенной методом наименьших квадратов.

2. Оценить тесноту связи между переменными с помощью показателей корреляции и детерминации.

3. Охарактеризовать статистическую надежность результатов регрессионного анализа с использованием F-критерия Фишера при уровне значимости α = 0,05. Сделать вывод о наибольшей значимости вида уравнения регрессии.

4. Для статистически значимого уравнения регрессии оценить значимость коэффициентов регрессии и корреляции по t-критерию Стьюдента при уровне значимости α = 0,05.

5. Сделать выводы о качестве полученных уравнений в сравнении с Y = 55,9 + 0,45X

№4 слайд

Содержание слайда: Составить план преобразования НПР в ЛПР

№5 слайд

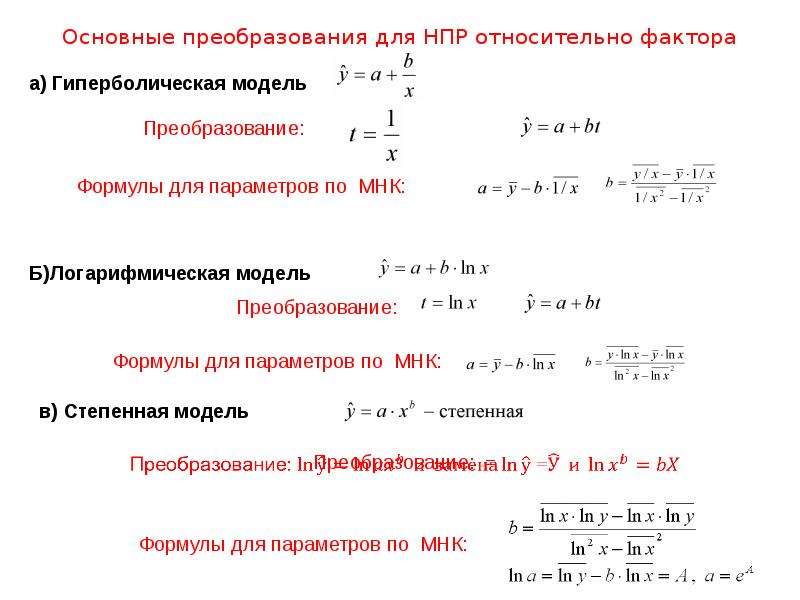

Содержание слайда: Основные преобразования для НПР относительно фактора

Скачать все slide презентации Практикум 5 (вторая часть РГР). Построение эконометрических моделей нелинейной парной регрессии (НПР) одним архивом: