Презентация Документы по международным расчетам онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Документы по международным расчетам абсолютно бесплатно. Урок-презентация на эту тему содержит всего 10 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:10 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:338.00 kB

- Просмотров:93

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Документы по международным расчетам

№2 слайд

Содержание слайда: Международное право по платежно-банковским операциям:

Международное право по платежно-банковским операциям:

Унифицированные правила и обычаи для документарных аккредитивов (UCP 600, 2006/2007)

Унифицированные правила по инкассо (URC 522 1995/1996)

Женевская конвенция 1930 года "Единообразный вексельный закон о переводных и простых векселях’’

Унифицированные правила для платежных гарантий (ICC Публикация МТП N 458, 1992)

№3 слайд

Содержание слайда: Документарный аккредитив

№4 слайд

Содержание слайда: Аккредитивная форма расчета

Аккредитивная форма расчета

1. Заключение контракта, в котором указывается, что стороны будут использовать аккредитивную форму расчетов.

2. Извещение импортера о подготовке товара к отгрузке.

3. Представление импортером заявления своему банку на открытие аккредитива с точным указанием его условий.

4. Открытие аккредитива банком-эмитентом (исполняющим банком) и направление его экспортеру (бенефициару) через банк, как правило, обслуживающий бенефициара, который (банк) извещает (авизует) последнего об открытии аккредитива.

5. Проверка авизующим банком подлинности аккредитива и передача его бенефициару.

6. Проверка бенефициаром аккредитива на предмет его соответствия условиям контракта и в случае согласия отгрузка им товара в установленные сроки.

7. Получение бенефициаром транспортных (и других требующихся по условиям аккредитива) документов от перевозчика.

8. Представление бенефициаром полученных от перевозчика документов в свой банк.

9. Проверка банком экспортера полученных от бенефициара документов и отсылка их банку-эмитенту для оплаты, акцепта (согласия на оплату или гарантирования оплаты) или негоциации (покупки).

10. Проверка банком-эмитентом полученных документов и (в случаев выполнения всех условий аккредитива) перевод суммы платежа экспортеру.

11. Дебетирование банком-эмитентом счета импортера.

12. Зачисление авизующим банком выручки на счет бенефициара.

13. Получение импортером-приказодателем документов от банка-эмитента и вступление во владение товаром.

№5 слайд

Содержание слайда: В каких случаях применяется документарный аккредитив:

заключение сделки между малознакомыми партнерами;

заключение сделок на крупные суммы и длительные сроки;

необходимость дополнительных гарантий для поставки товара или оплаты

Преимущества использования документарных аккредитивов:

Для покупателя:

минимизация рисков неисполнения обязательств по поставке товаров/оказанию услуг;

возможность подтверждения своей платежеспособности;

гарантия возврата денежных средств в случае неполучения товара или получения некачественной продукции

Для продавца:

минимизация риска неплатежа со стороны покупателя;

расширение круга потенциальных партнеров;

надежность расчетов и гарантия платежа

№6 слайд

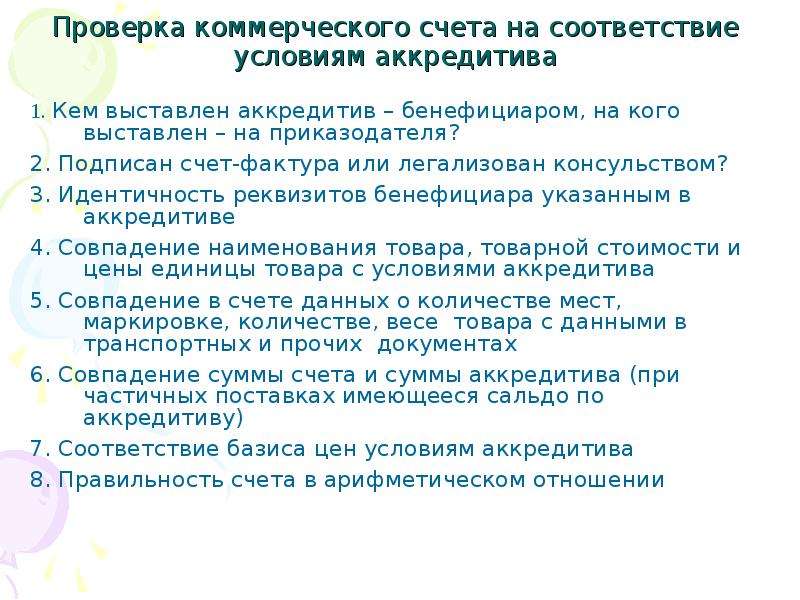

Содержание слайда: Проверка коммерческого счета на соответствие условиям аккредитива

1. Кем выставлен аккредитив – бенефициаром, на кого выставлен – на приказодателя?

2. Подписан счет-фактура или легализован консульством?

3. Идентичность реквизитов бенефициара указанным в аккредитиве

4. Совпадение наименования товара, товарной стоимости и цены единицы товара с условиями аккредитива

5. Совпадение в счете данных о количестве мест, маркировке, количестве, весе товара с данными в транспортных и прочих документах

6. Совпадение суммы счета и суммы аккредитива (при частичных поставках имеющееся сальдо по аккредитиву)

7. Соответствие базиса цен условиям аккредитива

8. Правильность счета в арифметическом отношении

№7 слайд

Содержание слайда: Варианты расхождений документов с условиями аккредитива

Неправильно оформленные транспортные документы

Отсутствие в транспортном документе указаний об оплате фрахта или других транспортных расходов

Недостаточность суммы

Страхование позднее даты отгрузки товара

Несоответствие описания товара в счете условиям аккредитива

Несоответствие веса и цены товара, указанных в документах, условиям аккредитива

Указание в счете расходов, не предусмотренных условиями аккредитива

Отсутствие оригинала некоторых документов или необходимого количества их копий

№8 слайд

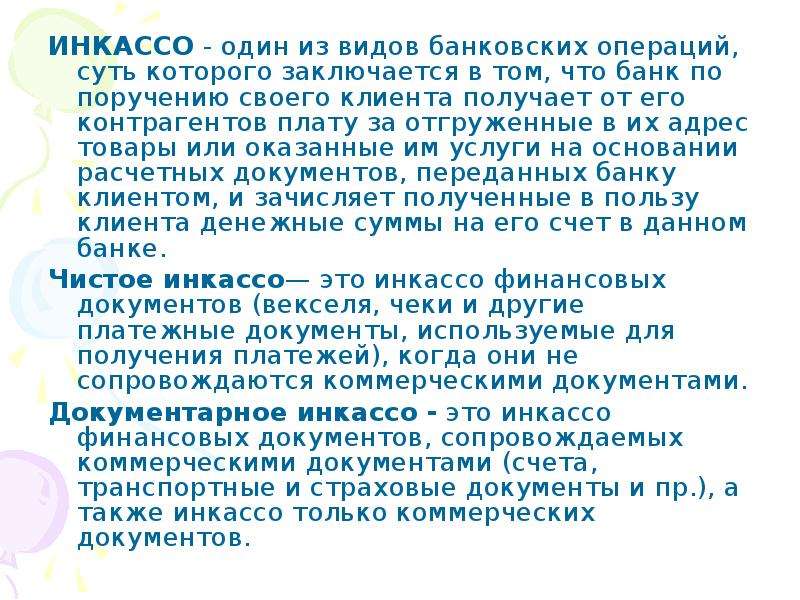

Содержание слайда: ИНКАССО - один из видов банковских операций, суть которого заключается в том, что банк по поручению своего клиента получает от его контрагентов плату за отгруженные в их адрес товары или оказанные им услуги на основании расчетных документов, переданных банку клиентом, и зачисляет полученные в пользу клиента денежные суммы на его счет в данном банке.

ИНКАССО - один из видов банковских операций, суть которого заключается в том, что банк по поручению своего клиента получает от его контрагентов плату за отгруженные в их адрес товары или оказанные им услуги на основании расчетных документов, переданных банку клиентом, и зачисляет полученные в пользу клиента денежные суммы на его счет в данном банке.

Чистое инкассо— это инкассо финансовых документов (векселя, чеки и другие платежные документы, используемые для получения платежей), когда они не сопровождаются коммерческими документами.

Документарное инкассо - это инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы и пр.), а также инкассо только коммерческих документов.

№9 слайд

Содержание слайда: Инкассовая форма расчетов

№10 слайд

Содержание слайда: Инкассовая операция

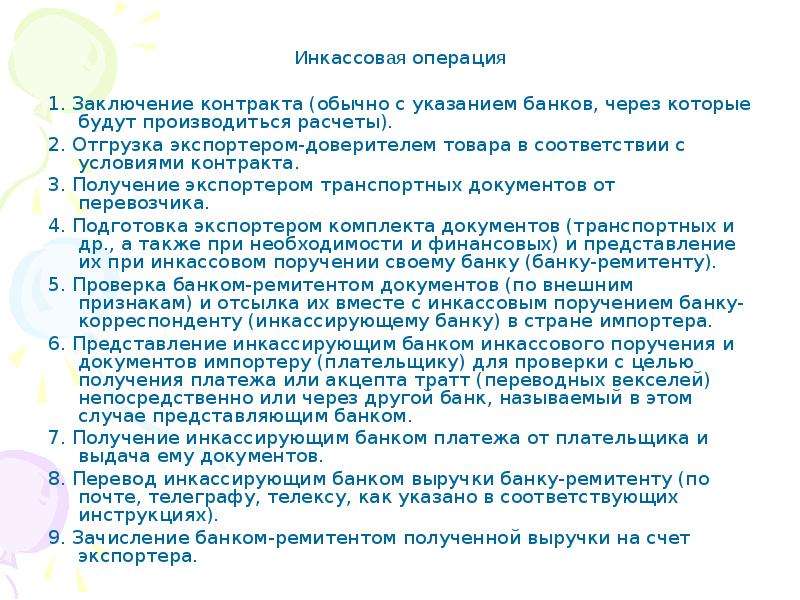

Инкассовая операция

1. Заключение контракта (обычно с указанием банков, через которые будут производиться расчеты).

2. Отгрузка экспортером-доверителем товара в соответствии с условиями контракта.

3. Получение экспортером транспортных документов от перевозчика.

4. Подготовка экспортером комплекта документов (транспортных и др., а также при необходимости и финансовых) и представление их при инкассовом поручении своему банку (банку-ремитенту).

5. Проверка банком-ремитентом документов (по внешним признакам) и отсылка их вместе с инкассовым поручением банку-корреспонденту (инкассирующему банку) в стране импортера.

6. Представление инкассирующим банком инкассового поручения и документов импортеру (плательщику) для проверки с целью получения платежа или акцепта тратт (переводных векселей) непосредственно или через другой банк, называемый в этом случае представляющим банком.

7. Получение инкассирующим банком платежа от плательщика и выдача ему документов.

8. Перевод инкассирующим банком выручки банку-ремитенту (по почте, телеграфу, телексу, как указано в соответствующих инструкциях).

9. Зачисление банком-ремитентом полученной выручки на счет экспортера.

Скачать все slide презентации Документы по международным расчетам одним архивом: