Презентация Контрактные цены как база определения таможенной стоимости и таможенных платежей Выполнила Хропина Ольга онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Контрактные цены как база определения таможенной стоимости и таможенных платежей Выполнила Хропина Ольга абсолютно бесплатно. Урок-презентация на эту тему содержит всего 9 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:9 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:173.14 kB

- Просмотров:159

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Контрактные цены как база определения таможенной стоимости и таможенных платежей

Выполнила Хропина Ольга

№2 слайд

Содержание слайда: Список использованных источников:

1.ТК ТС

2. В.В. Наумов, О.Б.Сокольникова «Ценообразование на внешнем и внутреннем рынке»

3. www.vneshmarket.ru

4. http://sdalna5.com

№3 слайд

Содержание слайда: Контрактные цены — основа для начисления таможенных платежей.

Контрактная цена является базой для определения таможенной стоимости товара и суммы таможенных платежей. Единственной формой налогового контроля является налоговая Проверка, проведение которой – прерогатива таможенных органов.

№4 слайд

Содержание слайда: Таможенная стоимость — Это фактические затраты по приобретению и доставке товаров до места ввоза (вывоза) на таможенную территорию РФ. Налоговой базой для исчисления таможенных пошлин, налогов является таможенная стоимость товаров и их количество. Таможенная стоимость определяется зависимости от избранного метода определения таможенной стоимости.

Таможенная стоимость — Это фактические затраты по приобретению и доставке товаров до места ввоза (вывоза) на таможенную территорию РФ. Налоговой базой для исчисления таможенных пошлин, налогов является таможенная стоимость товаров и их количество. Таможенная стоимость определяется зависимости от избранного метода определения таможенной стоимости.

№5 слайд

Содержание слайда: Таможенная стоимость = цене сделки фактически уплаченной или подлежащей уплате за ввозимый товар + расходы по доставке товара до места ввоза на таможенную территорию РФ+ лицензионные и другие платежи за использование объектов интеллектуальной собственности, которые покупатель должен осуществить в качестве условия продажи оцефниваемых товаров + стоимость упаковки и работ по упаковке + Соответствующая часть стоимости товаров, которая была предоставлена импортером в целях использования для производства или продажи на экспорт, оцениваемых товаров (сырье, детали) + часть прямого или косвенного дохода продавца от любых последующих продаж товаров на территории РФ.

Таможенная стоимость = цене сделки фактически уплаченной или подлежащей уплате за ввозимый товар + расходы по доставке товара до места ввоза на таможенную территорию РФ+ лицензионные и другие платежи за использование объектов интеллектуальной собственности, которые покупатель должен осуществить в качестве условия продажи оцефниваемых товаров + стоимость упаковки и работ по упаковке + Соответствующая часть стоимости товаров, которая была предоставлена импортером в целях использования для производства или продажи на экспорт, оцениваемых товаров (сырье, детали) + часть прямого или косвенного дохода продавца от любых последующих продаж товаров на территории РФ.

№6 слайд

Содержание слайда: Экспортер, как правило, стремится зафиксировать цену в относительно более устойчивой валюте, а импортер, наоборот, заинтересован в том, чтобы установить цену в валюте, подверженной обесценению. Способ фиксации цены - цена может быть зафиксирована в контракте в момент его заключения или определяться в течение срока его действия или к моменту исполнения контракта. в

№7 слайд

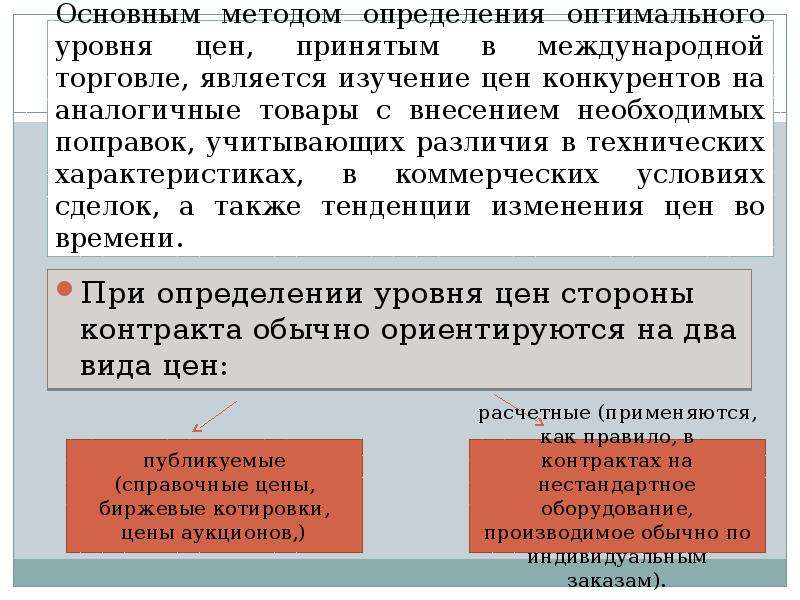

Содержание слайда: Основным методом определения оптимального уровня цен, принятым в международной торговле, является изучение цен конкурентов на аналогичные товары с внесением необходимых поправок, учитывающих различия в технических характеристиках, в коммерческих условиях сделок, а также тенденции изменения цен во времени.

При определении уровня цен стороны контракта обычно ориентируются на два вида цен:

№8 слайд

Содержание слайда: Документальным подтверждением заявленной декларантом стоимости товара является счет-фактура (инвойс), который должен быть предъявлен декларантом вместе с таможенной декларацией и внешнеторговым контрактом, или счет-проформа для сделок, по которой не осуществляется оплата ввозимого товара (например, бартерные и компенсационные поставки, поставки в счет гарантии, безвозмездные поставки и т.п.), либо, аккредитив о фактической оплате.

Документальным подтверждением заявленной декларантом стоимости товара является счет-фактура (инвойс), который должен быть предъявлен декларантом вместе с таможенной декларацией и внешнеторговым контрактом, или счет-проформа для сделок, по которой не осуществляется оплата ввозимого товара (например, бартерные и компенсационные поставки, поставки в счет гарантии, безвозмездные поставки и т.п.), либо, аккредитив о фактической оплате.

№9 слайд

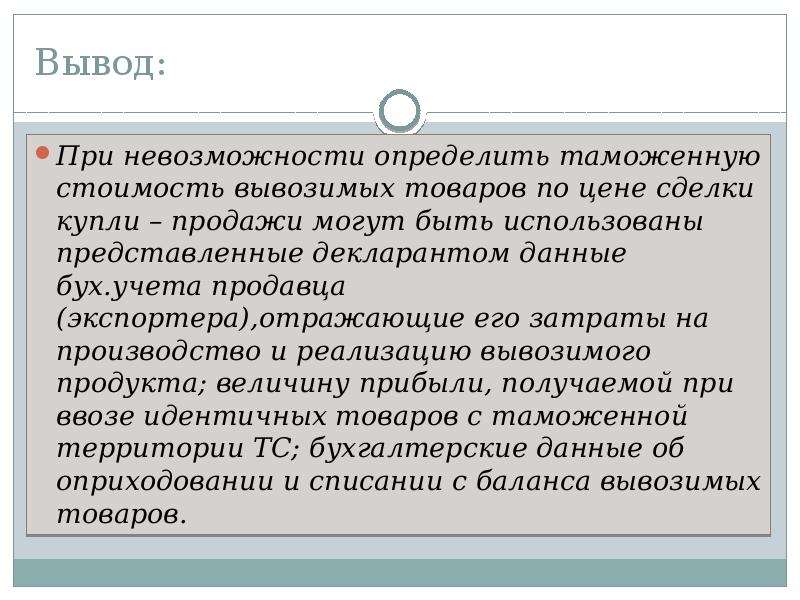

Содержание слайда: Вывод:

При невозможности определить таможенную стоимость вывозимых товаров по цене сделки купли – продажи могут быть использованы представленные декларантом данные бух.учета продавца (экспортера),отражающие его затраты на производство и реализацию вывозимого продукта; величину прибыли, получаемой при ввозе идентичных товаров с таможенной территории ТС; бухгалтерские данные об оприходовании и списании с баланса вывозимых товаров.

Скачать все slide презентации Контрактные цены как база определения таможенной стоимости и таможенных платежей Выполнила Хропина Ольга одним архивом: