Презентация Организация таможенного контроля за товарами подлежащие маркировке акцизными марками Выполнили Хропина Ольга и Фунтикова Викто онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Организация таможенного контроля за товарами подлежащие маркировке акцизными марками Выполнили Хропина Ольга и Фунтикова Викто абсолютно бесплатно. Урок-презентация на эту тему содержит всего 10 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:10 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:156.50 kB

- Просмотров:116

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Организация таможенного контроля за товарами подлежащие маркировке акцизными марками

Выполнили Хропина Ольга и Фунтикова Виктория

№2 слайд

Содержание слайда: В нормативных правовых актах иностранных государств вместо определения понятия «акцизный налог» или «акцизные пошлины», как правило, содержится указание на то, что это пошлина (налог), налагаемая на основании положений соответствующего закона.

Акциз: 2 признака налога

№3 слайд

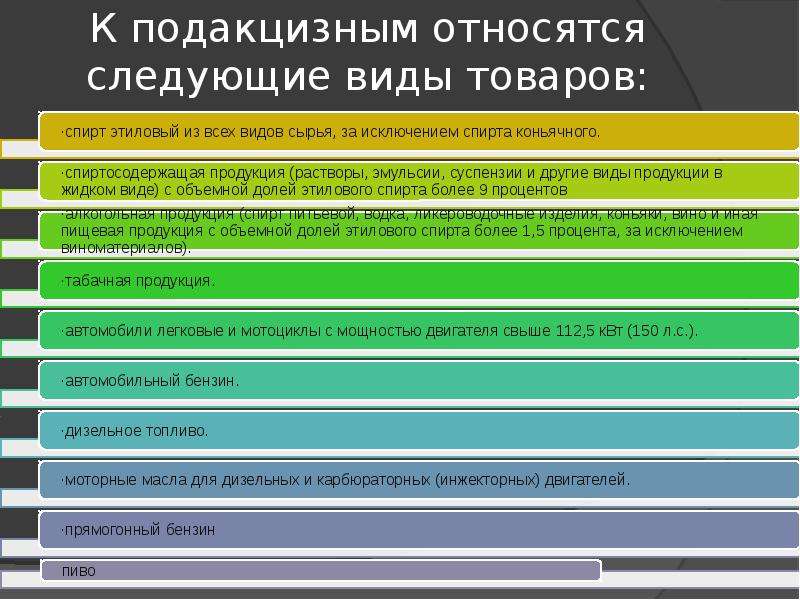

Содержание слайда: К подакцизным относятся следующие виды товаров:

№4 слайд

Содержание слайда: Налоговая база для исчисления суммы акциза определяется как

№5 слайд

Содержание слайда: Предусмотрены следующие ставки акцизов:

№6 слайд

Содержание слайда: Особенности взимания акциза при ввозе подакцизных товаров Таможенного союза установлены ст. 186 НК РФ (изменения, внесенные в эту статью Федеральным законом N 306-ФЗ, вступили в силу с 01.01.2011).

Порядок взимания акциза по подакцизным товарам Таможенного союза, ввозимым на территорию РФ с территории государства - члена Таможенного союза, зависит от того, подлежит ли маркировке акцизными марками ввозимый товар.

№7 слайд

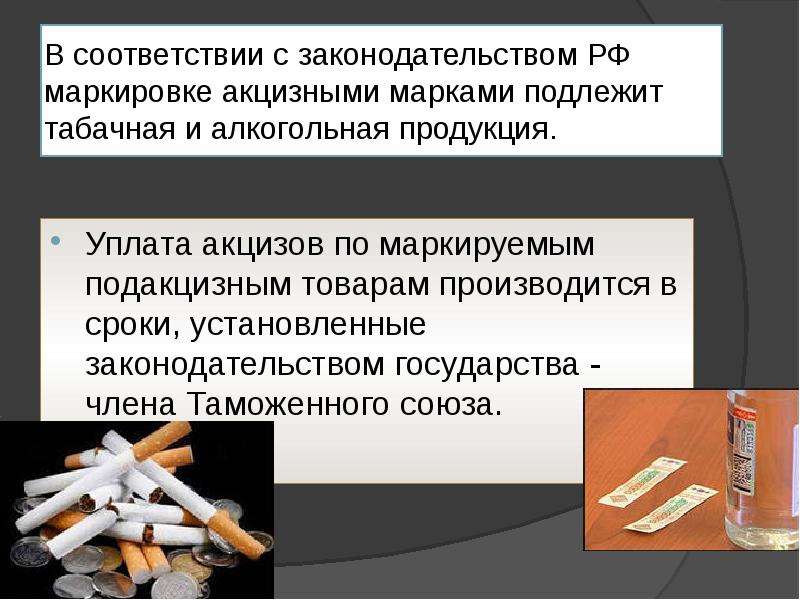

Содержание слайда: В соответствии с законодательством РФ маркировке акцизными марками подлежит табачная и алкогольная продукция.

Уплата акцизов по маркируемым подакцизным товарам производится в сроки, установленные законодательством государства - члена Таможенного союза.

№8 слайд

Содержание слайда: Импорт подакцизных товаров

При импорте товаров на территорию одного государства - участника Таможенного союза с территории другого государства - участника Таможенного союза косвенные налоги взимаются налоговыми органами государства-импортера.

№9 слайд

Содержание слайда: Суммы акциза, уплаченные при ввозе на территорию подакцизных товаров, использованных в дальнейшем в качестве сырья для производства таких же товаров, по-прежнему можно предъявить к вычету. При этом сейчас ограничение по вычету установлено только в отношении алкогольной продукции с объемной долей этилового спирта свыше 9%, при изготовлении которой был использован ввезенный подакцизный товар. Вычет производится в пределах суммы акциза, исчисленной по подакцизным товарам, использованным в качестве сырья, исходя из ставки акциза на этиловый спирт, установленной на дату приобретения данного подакцизного товара

Суммы акциза, уплаченные при ввозе на территорию подакцизных товаров, использованных в дальнейшем в качестве сырья для производства таких же товаров, по-прежнему можно предъявить к вычету. При этом сейчас ограничение по вычету установлено только в отношении алкогольной продукции с объемной долей этилового спирта свыше 9%, при изготовлении которой был использован ввезенный подакцизный товар. Вычет производится в пределах суммы акциза, исчисленной по подакцизным товарам, использованным в качестве сырья, исходя из ставки акциза на этиловый спирт, установленной на дату приобретения данного подакцизного товара

С 01.07.2011 такое ограничение распространяется на алкогольную и подакцизную спиртосодержащую продукцию.

№10 слайд

Содержание слайда: Экспорт подакцизных товаров

При экспорте товаров применяется нулевая ставка НДС и освобождение от уплаты (возмещение уплаченной суммы) акцизов при условии документального подтверждения факта экспорта

Скачать все slide презентации Организация таможенного контроля за товарами подлежащие маркировке акцизными марками Выполнили Хропина Ольга и Фунтикова Викто одним архивом: