Презентация Постановление Правительства Российской Федерации «О порядке определения таможенной стоимости товаров, перемещаемых через тамо онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Постановление Правительства Российской Федерации «О порядке определения таможенной стоимости товаров, перемещаемых через тамо абсолютно бесплатно. Урок-презентация на эту тему содержит всего 9 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:9 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:63.00 kB

- Просмотров:110

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

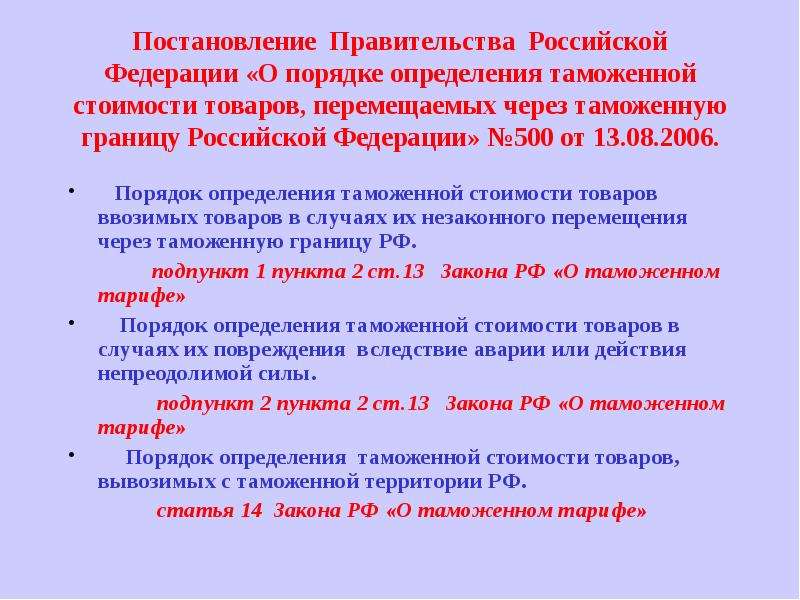

Содержание слайда: Постановление Правительства Российской Федерации «О порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации» №500 от 13.08.2006.

Порядок определения таможенной стоимости товаров ввозимых товаров в случаях их незаконного перемещения через таможенную границу РФ.

подпункт 1 пункта 2 ст.13 Закона РФ «О таможенном тарифе»

Порядок определения таможенной стоимости товаров в случаях их повреждения вследствие аварии или действия непреодолимой силы.

подпункт 2 пункта 2 ст.13 Закона РФ «О таможенном тарифе»

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

статья 14 Закона РФ «О таможенном тарифе»

№2 слайд

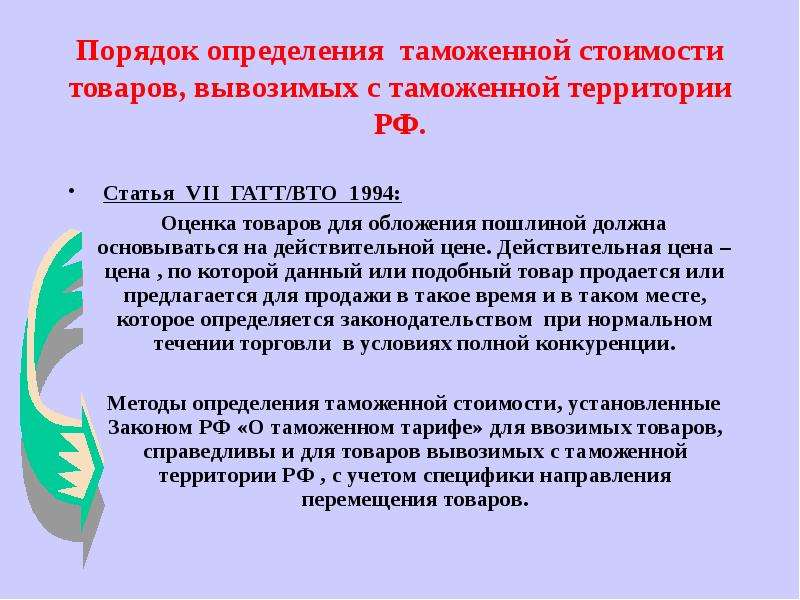

Содержание слайда: Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Статья VII ГАТТ/ВТО 1994:

Оценка товаров для обложения пошлиной должна основываться на действительной цене. Действительная цена – цена , по которой данный или подобный товар продается или предлагается для продажи в такое время и в таком месте, которое определяется законодательством при нормальном течении торговли в условиях полной конкуренции.

Методы определения таможенной стоимости, установленные Законом РФ «О таможенном тарифе» для ввозимых товаров, справедливы и для товаров вывозимых с таможенной территории РФ , с учетом специфики направления перемещения товаров.

№3 слайд

Содержание слайда: Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Определение таможенной стоимости вывозимых товаров производится с использованием одного из методов , предусмотренных статьями 19,20,21,23 и 24 Закона РФ «О таможенном тарифе» (пункт 2 Правил)

При заявлении таможенного режима экспорта в отношении вывозимых товаров, для которых не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости, таможенная стоимость таких товаров не определяется и не заявляется (пункт 3 Правил)

№4 слайд

Содержание слайда: Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Первоосновой для таможенной стоимости вывозимых товаров является стоимость сделки с ними в значении, установленном пунктом 10 Правил.

Процедура определения таможенной стоимости вывозимых товаров должна быть общеприменимой, т.е. не различаться в зависимости от страны назначения, вида товара, участников сделки и т.д.

№5 слайд

Содержание слайда: Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Если таможенная стоимость вывозимых товаров не может быть определена по стоимости сделки с ними, таможенная стоимость таких товаров определяется на основе стоимости сделки с идентичными товарами, стоимости сделки с однородными товарами или на основе расчетной стоимости. Декларант в зависимости от имеющихся у него документов имеет право выбрать для определения таможенной стоимости вывозимых товаров одну из указанных основ.

Если таможенная стоимость вывозимых товаров не может быть определена на основе стоимости сделки с идентичными товарами, стоимости сделки с однородными товарами или на основе расчетной стоимости, то, таможенная стоимость товаров определяется резервным методом. ( пункты 36 - 38 Правил).

№6 слайд

Содержание слайда: Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Методы определения таможенной стоимости товаров, вывозимых с таможенной территории РФ

метод по стоимости сделки с вывозимыми товарами;

метод по стоимости сделки с идентичными товарами;

метод по стоимости сделки с однородными товарами;

метод сложения;

резервный метод.

№7 слайд

Содержание слайда: Методы определения таможенной

стоимости вывозимых товаров

Метод по стоимости сделки с вывозимыми товарами

Таможенной стоимостью вывозимых товаров является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на вывоз из Российской Федерации в страну назначения и дополненная в соответствии с пунктом 17 Правил.

№8 слайд

Содержание слайда: Методы определения таможенной

стоимости вывозимых товаров

Метод по стоимости сделки с вывозимыми товарами применяется, при условии что:

не существует прямо или косвенно установленных продавцом ограничений в отношении прав покупателя на пользование и распоряжение товарами, за исключением тех, что ограничивают географический регион, в котором товары могут быть перепроданы, или существенно не влияют на стоимость товаров;

продажа товаров или их цена не зависит от соблюдения условий или обязательств, влияние которых на стоимость товаров не может быть количественно определено;

любая часть дохода, полученного в результате последующей продажи товаров, распоряжения товарами иным способом или их использования, не будет причитаться прямо или косвенно продавцу, за исключением случаев, когда могут быть произведены дополнительные начисления;

покупатель и продавец не являются взаимосвязанными лицами или покупатель и продавец являются взаимосвязанными лицами, но стоимость сделки с вывозимыми товарами приемлема для таможенных целей в соответствии с пунктом 12 настоящих Правил.

№9 слайд

Содержание слайда: Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

В таможенную стоимость вывозимых товаров, за исключением товаров, перемещаемых трубопроводным транспортом и по линиям электропередачи, не включаются следующие расходы при условии, что они выделены из цены, фактически уплаченной или подлежащей уплате, заявлены декларантом и подтверждены им документально:

а) расходы по перевозке (транспортировке) товаров, осуществляемой для их вывоза с таможенной территории Российской Федерации, и расходы по последующей перевозке (транспортировке);

б) пошлины, налоги и сборы, взимаемые в Российской Федерации в связи с вывозом товаров;

в) пошлины, налоги и сборы, взимаемые в отношении оцениваемых товаров в стране, в которую ввозятся эти товары.

Скачать все slide презентации Постановление Правительства Российской Федерации «О порядке определения таможенной стоимости товаров, перемещаемых через тамо одним архивом: