Презентация Экономические методы регулирования деятельности общественных организаций онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Экономические методы регулирования деятельности общественных организаций абсолютно бесплатно. Урок-презентация на эту тему содержит всего 10 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:10 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:7.03 MB

- Просмотров:106

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Экономические методы регулирования деятельности общественных организаций

Выполнила:

Куделина Я.А.

С-1841

№2 слайд

Содержание слайда: Интересно!

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям (облагается налогом на прибыль).

Благотворительная организация не вправе использовать на оплату труда административно-управленческого персонала более 20 процентов финансовых средств, расходуемых этой организацией за финансовый год. Данное ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

Не менее 80 процентов благотворительного пожертвования в денежной форме должно быть использовано на благотворительные цели в течение года с момента получения благотворительной организацией этого пожертвования.

Сведения о доходах, о размерах имущества, ее расходах, численности работников, об оплате их труда и о привлечении добровольцев (волонтеров) не могут составлять коммерческую тайну.

№3 слайд

Содержание слайда:

№4 слайд

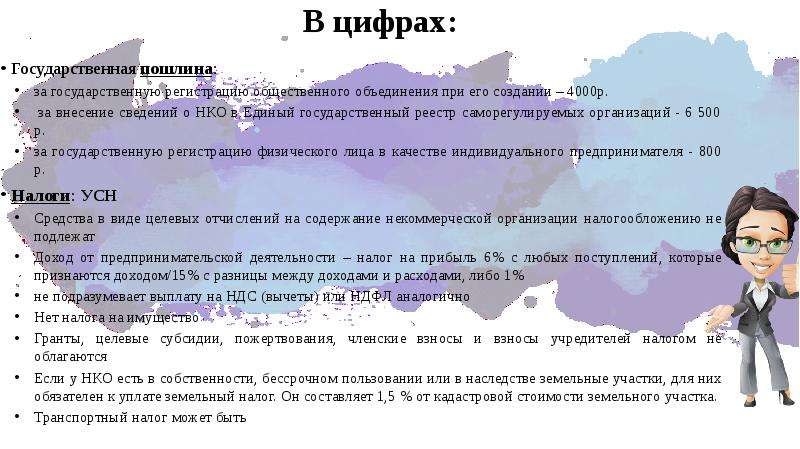

Содержание слайда: Государственная пошлина:

Государственная пошлина:

за государственную регистрацию общественного объединения при его создании – 4000р.

за внесение сведений о НКО в Единый государственный реестр саморегулируемых организаций - 6 500 р.

за государственную регистрацию физического лица в качестве индивидуального предпринимателя - 800 р.

Налоги: УСН

Средства в виде целевых отчислений на содержание некоммерческой организации налогообложению не подлежат

Доход от предпринимательской деятельности – налог на прибыль 6% с любых поступлений, которые признаются доходом/15% с разницы между доходами и расходами, либо 1%

не подразумевает выплату на НДС (вычеты) или НДФЛ аналогично

Нет налога на имущество

Гранты, целевые субсидии, пожертвования, членские взносы и взносы учредителей налогом не облагаются

Если у НКО есть в собственности, бессрочном пользовании или в наследстве земельные участки, для них обязателен к уплате земельный налог. Он составляет 1,5 % от кадастровой стоимости земельного участка.

Транспортный налог может быть

№5 слайд

Содержание слайда: Оплата труда:

Оплата труда:

не более 20% расходуемых финансовых средств

Штрафы:

если НКО вовремя не сдали отчет в Минюст, они штрафуются на 10–20 тыс. рублей

Предупреждение, приостановка деятельности или ликвидация

за нарушение федерального закона об НКО. Их диапазон варьируется от трех до трехсот тысяч рублей в случае признания вины

ИН.А. - от 10 тысяч до 30 тысяч рублей; на юридических лиц - от 100 тысяч до 300 тысяч рублей. За отчетность

Персональные данные – от 5 до 75 тыс.р.

№6 слайд

Содержание слайда: Целевое бюджетное финансирование общественно‑полезных программ (государственные гранты, субсидии)

Целевое бюджетное финансирование общественно‑полезных программ (государственные гранты, субсидии)

Предоставление государственного социального заказа (заключения любых видов договоров, в том числе на выполнение работ и предоставление услуг; закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд в рамках выполнения различных государственных программ)

Софинансирование

№7 слайд

Содержание слайда: КМПВОО

Гос.поддержка (финансовая, информационная, имущественная, организационно-методическая)

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда: Конкурс на предоставление субсидий из федерального бюджета некоммерческим организациям на проведение мероприятий по содействию патриотическому воспитанию граждан российской федерации (46,55 млн. руб) РОСМОЛОДЕЖЬ и т.д.

№10 слайд

Содержание слайда: Благодарю за внимание!

Скачать все slide презентации Экономические методы регулирования деятельности общественных организаций одним архивом: