Презентация Механизм мобилизации доходов в бюджетную систему онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Механизм мобилизации доходов в бюджетную систему абсолютно бесплатно. Урок-презентация на эту тему содержит всего 39 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:39 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:130.57 kB

- Просмотров:153

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Тема 3. «Механизм мобилизации доходов в бюджетную систему»

№2 слайд

Содержание слайда: ПЛАН лекции

Фискальный механизм

Правовые и организационные основы мобилизации доходов

№3 слайд

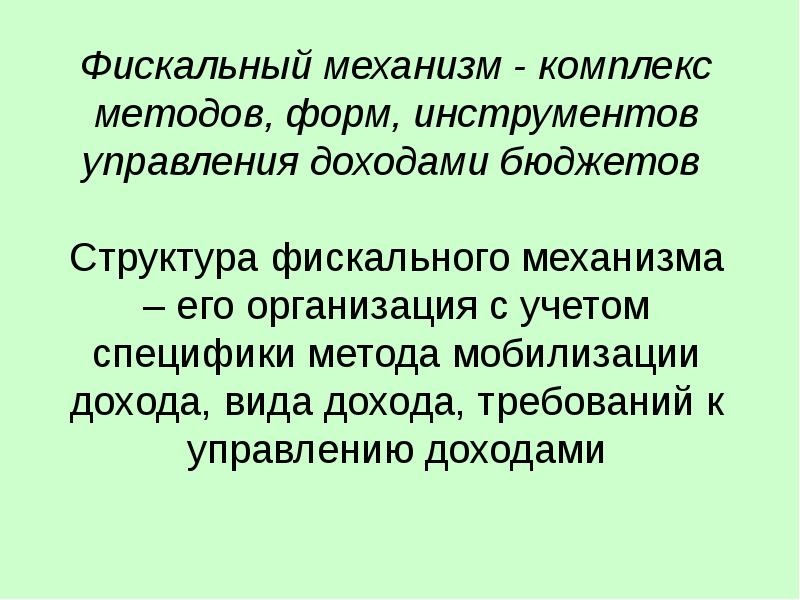

Содержание слайда: 1. Фискальный механизм

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

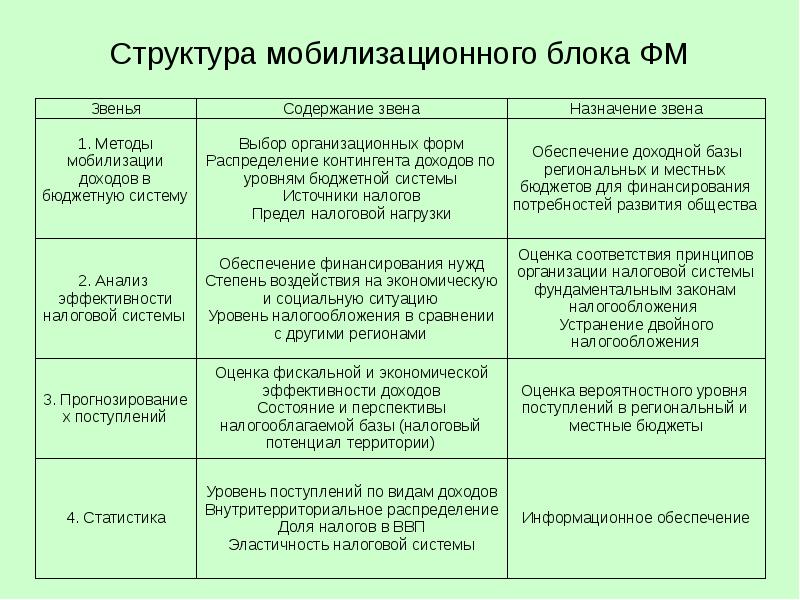

№6 слайд

Содержание слайда: Структура мобилизационного блока ФМ

№7 слайд

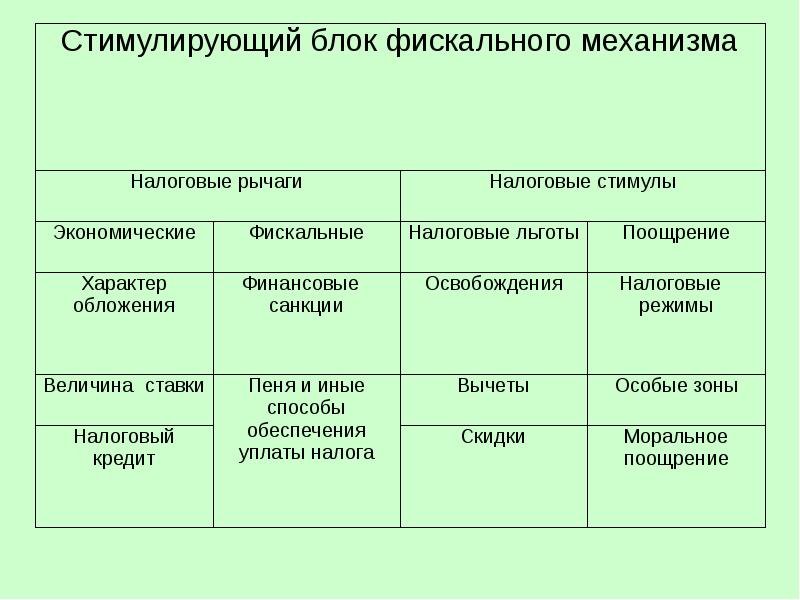

Содержание слайда:

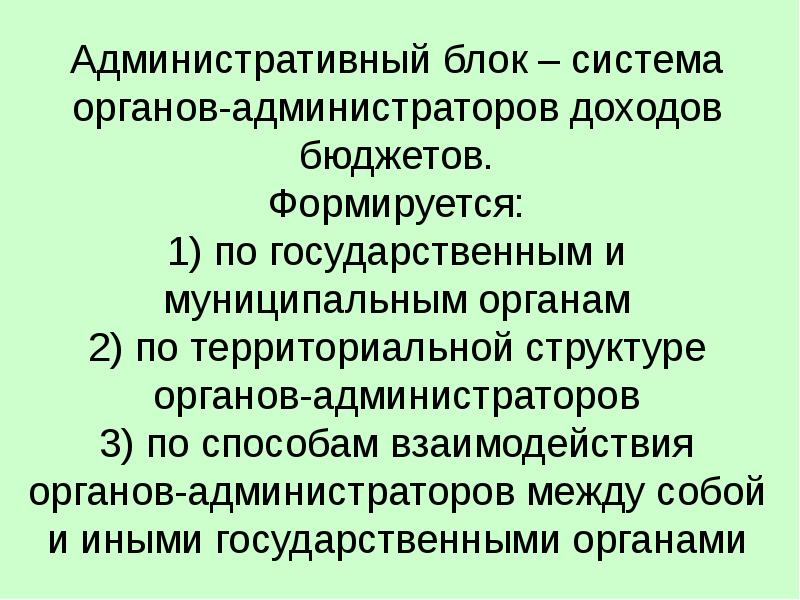

№8 слайд

Содержание слайда: Административный блок – система органов-администраторов доходов бюджетов.

Формируется:

1) по государственным и муниципальным органам

2) по территориальной структуре органов-администраторов

3) по способам взаимодействия органов-администраторов между собой и иными государственными органами

№9 слайд

Содержание слайда:

№10 слайд

Содержание слайда: 2. Правовые и организационные основы мобилизации доходов

№11 слайд

Содержание слайда: Многообразие форм доходов бюджетов определяет особенности регламентации правил взимания налоговых, таможенных доходов, страховых взносов, доходов от имущества и др. неналоговых доходов

Рассмотрим вопрос

на примере налоговых доходов

№12 слайд

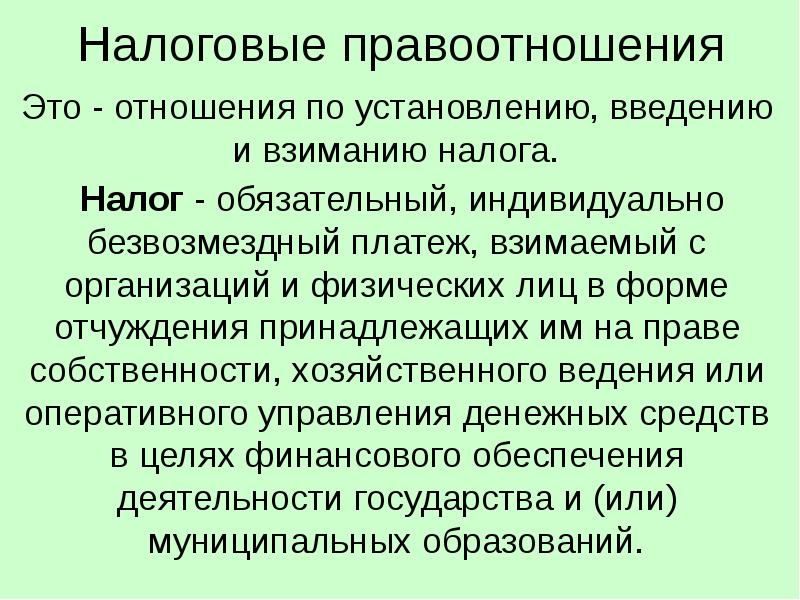

Содержание слайда: Налоговые правоотношения

Это - отношения по установлению, введению и взиманию налога.

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№13 слайд

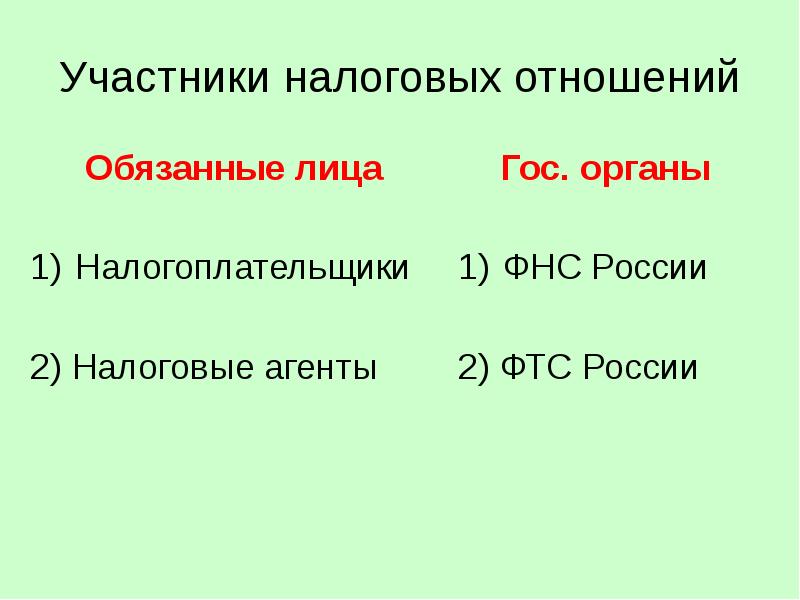

Содержание слайда: Участники налоговых отношений

Обязанные лица

Налогоплательщики

2) Налоговые агенты

№14 слайд

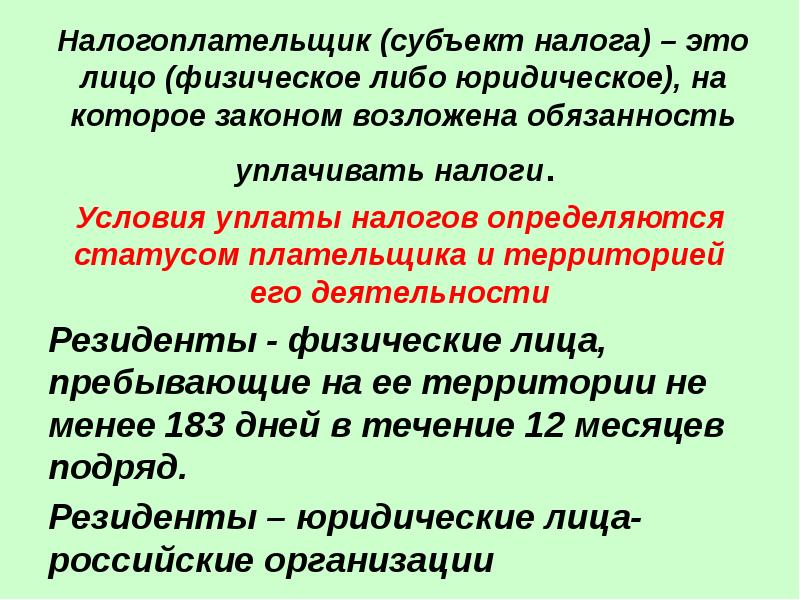

Содержание слайда: Налогоплательщик (субъект налога) – это лицо (физическое либо юридическое), на которое законом возложена обязанность уплачивать налоги.

Условия уплаты налогов определяются статусом плательщика и территорией его деятельности

Резиденты - физические лица, пребывающие на ее территории не менее 183 дней в течение 12 месяцев подряд.

Резиденты – юридические лица- российские организации

№15 слайд

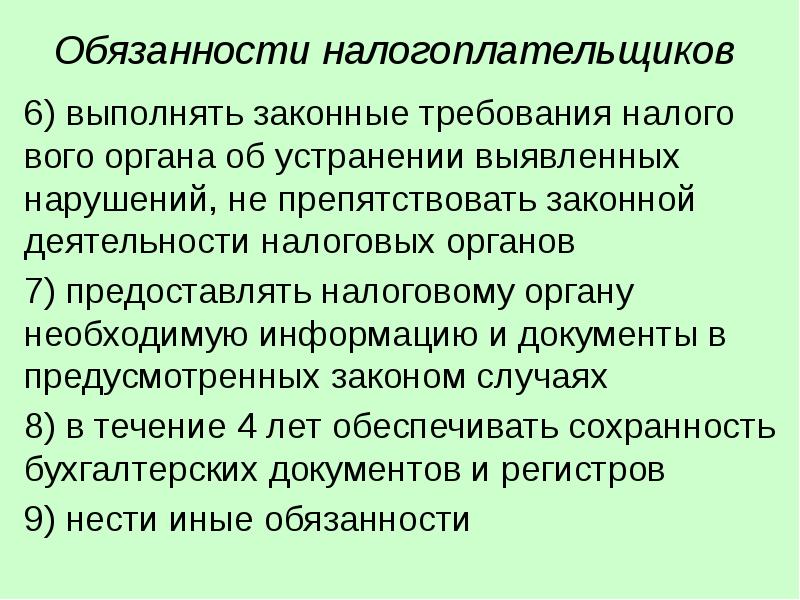

Содержание слайда: Обязанности налогоплательщиков

6) выполнять законные требования налогового органа об устранении выявленных нарушений, не препятствовать законной деятельности налоговых органов

7) предоставлять налоговому органу необходимую информацию и документы в предусмотренных законом случаях

8) в течение 4 лет обеспечивать сохранность бухгалтерских документов и регистров

9) нести иные обязанности

№16 слайд

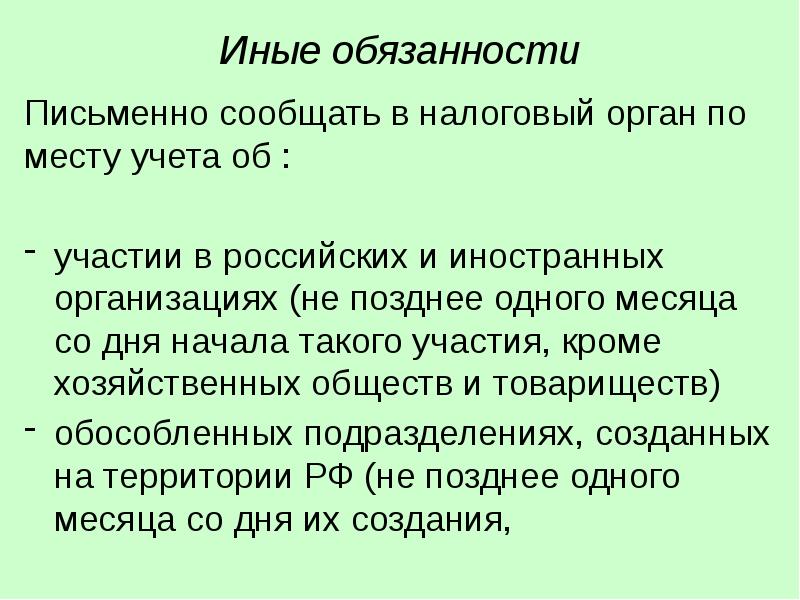

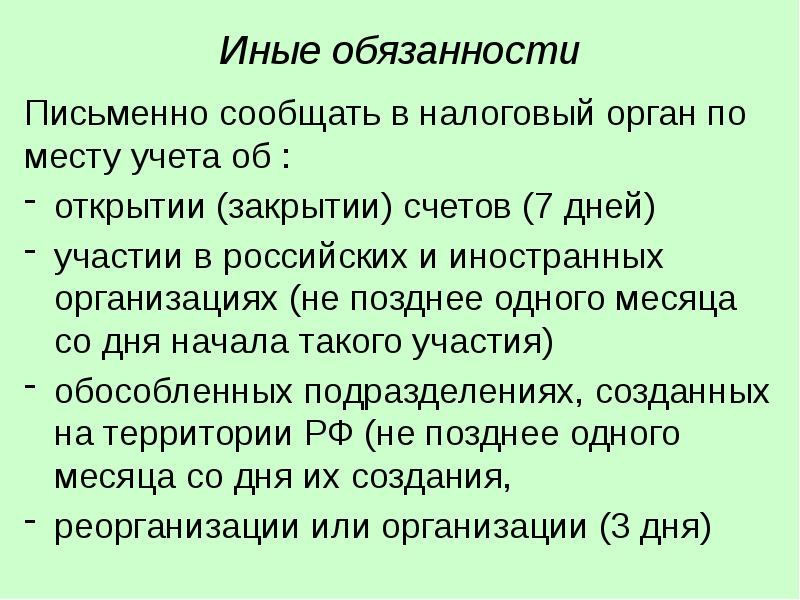

Содержание слайда: Иные обязанности

Письменно сообщать в налоговый орган по месту учета об :

участии в российских и иностранных организациях (не позднее одного месяца со дня начала такого участия, кроме хозяйственных обществ и товариществ)

обособленных подразделениях, созданных на территории РФ (не позднее одного месяца со дня их создания,

№17 слайд

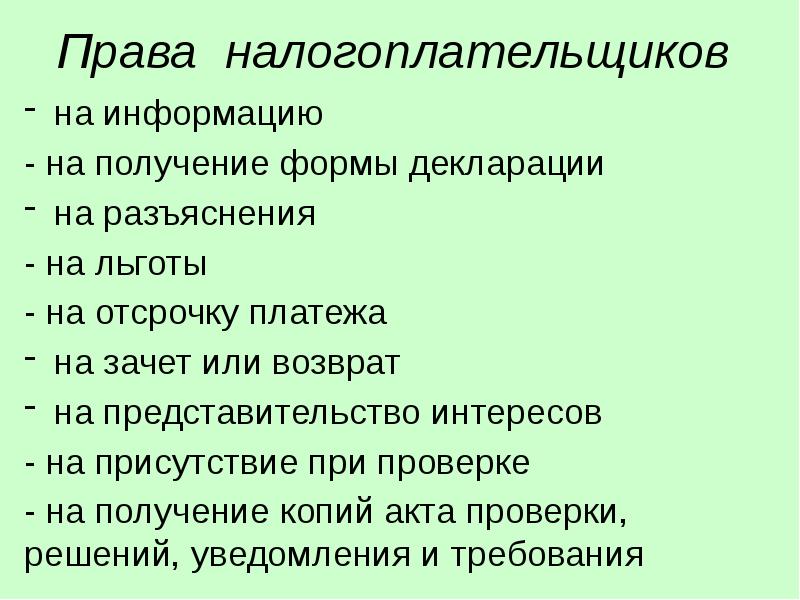

Содержание слайда: Права налогоплательщиков

на информацию

- на получение формы декларации

на разъяснения

- на льготы

- на отсрочку платежа

на зачет или возврат

на представительство интересов

- на присутствие при проверке

- на получение копий акта проверки, решений, уведомления и требования

№18 слайд

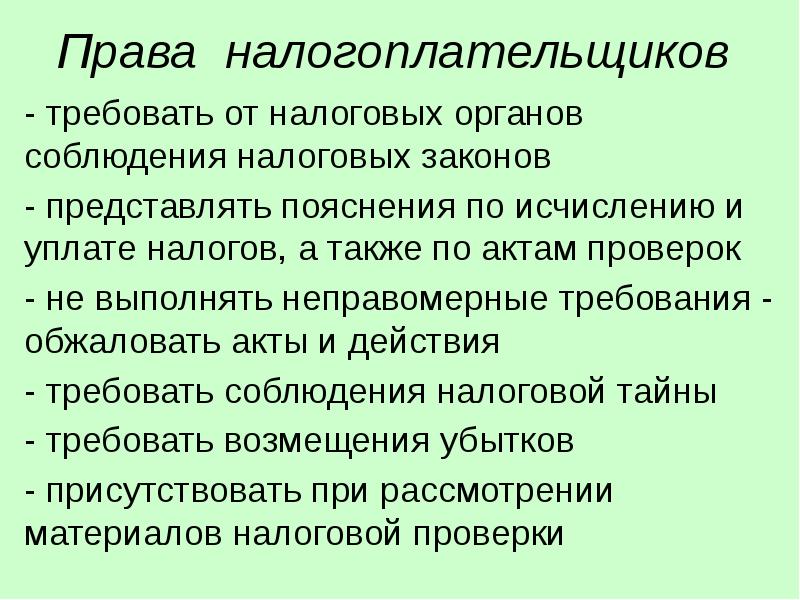

Содержание слайда: Права налогоплательщиков

- требовать от налоговых органов соблюдения налоговых законов

- представлять пояснения по исчислению и уплате налогов, а также по актам проверок

- не выполнять неправомерные требования - обжаловать акты и действия

- требовать соблюдения налоговой тайны

- требовать возмещения убытков

- присутствовать при рассмотрении материалов налоговой проверки

№19 слайд

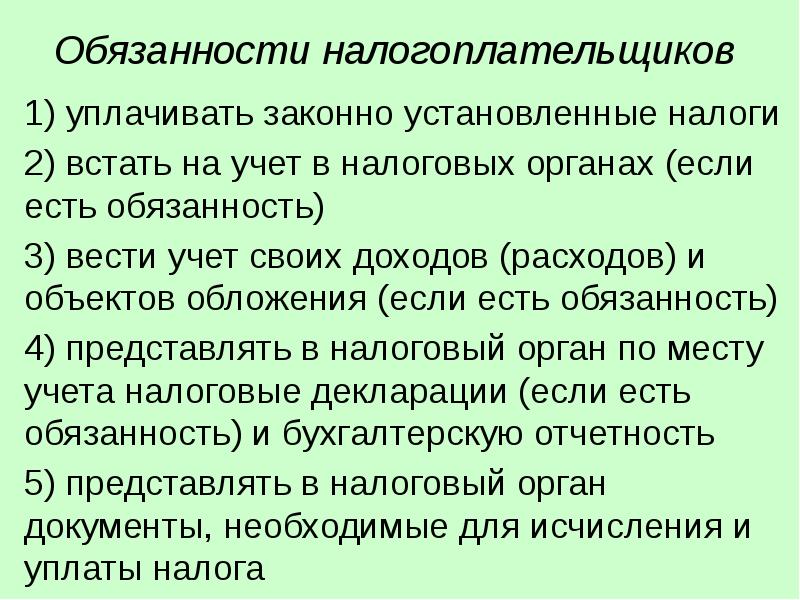

Содержание слайда: Обязанности налогоплательщиков

1) уплачивать законно установленные налоги

2) встать на учет в налоговых органах (если есть обязанность)

3) вести учет своих доходов (расходов) и объектов обложения (если есть обязанность)

4) представлять в налоговый орган по месту учета налоговые декларации (если есть обязанность) и бухгалтерскую отчетность

5) представлять в налоговый орган документы, необходимые для исчисления и уплаты налога

№20 слайд

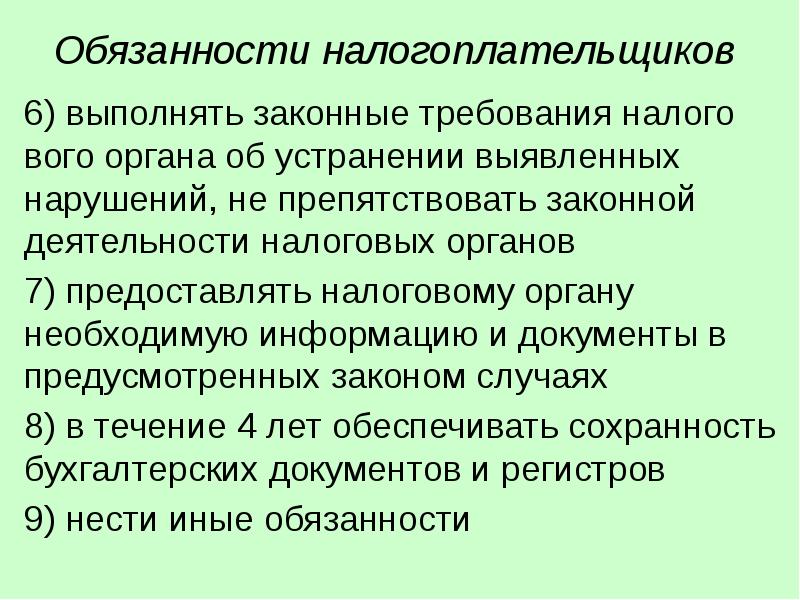

Содержание слайда: Обязанности налогоплательщиков

6) выполнять законные требования налогового органа об устранении выявленных нарушений, не препятствовать законной деятельности налоговых органов

7) предоставлять налоговому органу необходимую информацию и документы в предусмотренных законом случаях

8) в течение 4 лет обеспечивать сохранность бухгалтерских документов и регистров

9) нести иные обязанности

№21 слайд

Содержание слайда: Иные обязанности

Письменно сообщать в налоговый орган по месту учета об :

открытии (закрытии) счетов (7 дней)

участии в российских и иностранных организациях (не позднее одного месяца со дня начала такого участия)

обособленных подразделениях, созданных на территории РФ (не позднее одного месяца со дня их создания,

реорганизации или организации (3 дня)

№22 слайд

Содержание слайда:

№23 слайд

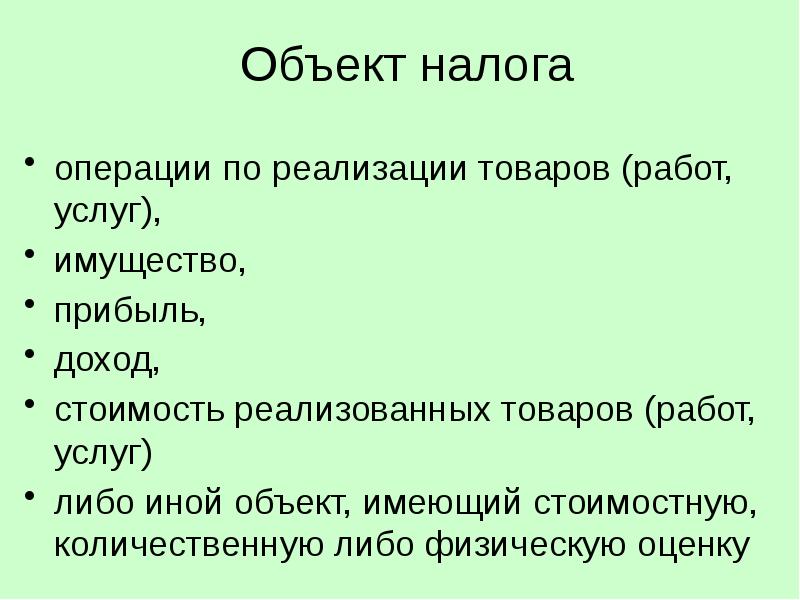

Содержание слайда: Объект налога

операции по реализации товаров (работ, услуг),

имущество,

прибыль,

доход,

стоимость реализованных товаров (работ, услуг)

либо иной объект, имеющий стоимостную, количественную либо физическую оценку

№24 слайд

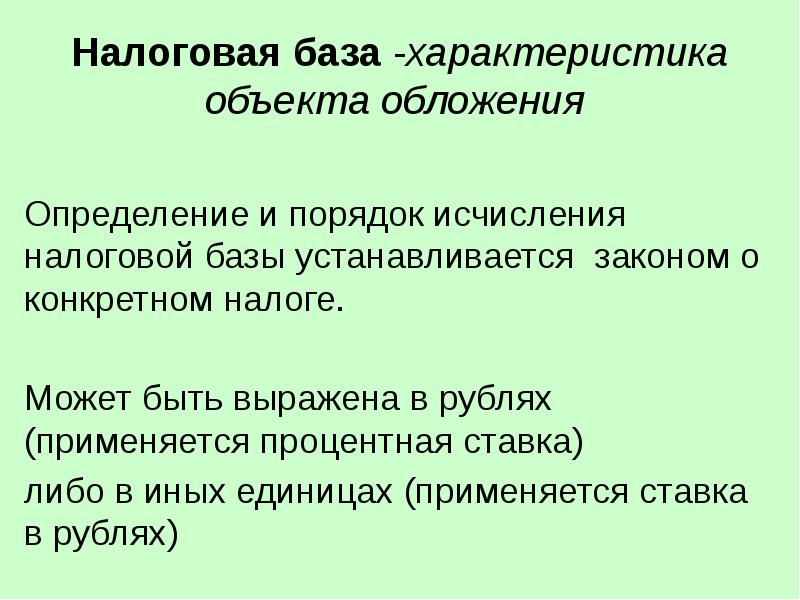

Содержание слайда: Налоговая база -характеристика объекта обложения

Определение и порядок исчисления налоговой базы устанавливается законом о конкретном налоге.

Может быть выражена в рублях (применяется процентная ставка)

либо в иных единицах (применяется ставка в рублях)

№25 слайд

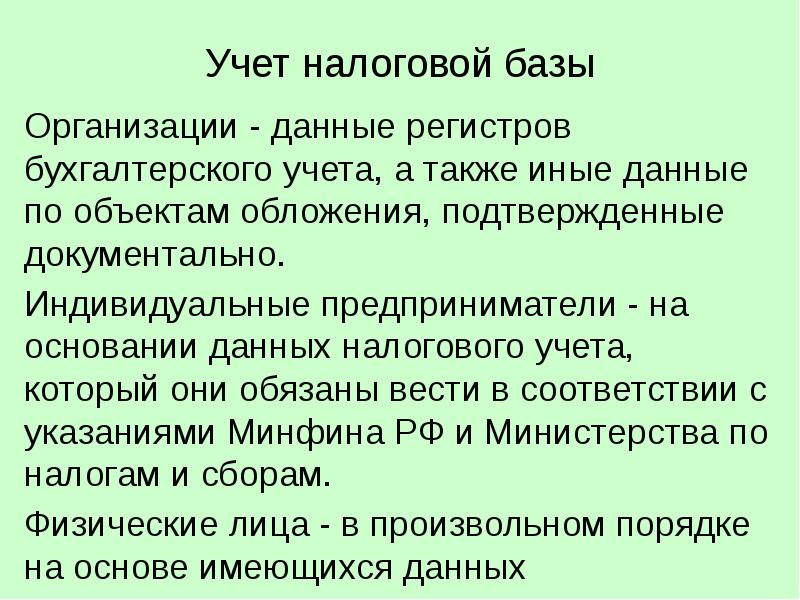

Содержание слайда: Учет налоговой базы

Организации - данные регистров бухгалтерского учета, а также иные данные по объектам обложения, подтвержденные документально.

Индивидуальные предприниматели - на основании данных налогового учета, который они обязаны вести в соответствии с указаниями Минфина РФ и Министерства по налогам и сборам.

Физические лица - в произвольном порядке на основе имеющихся данных

№26 слайд

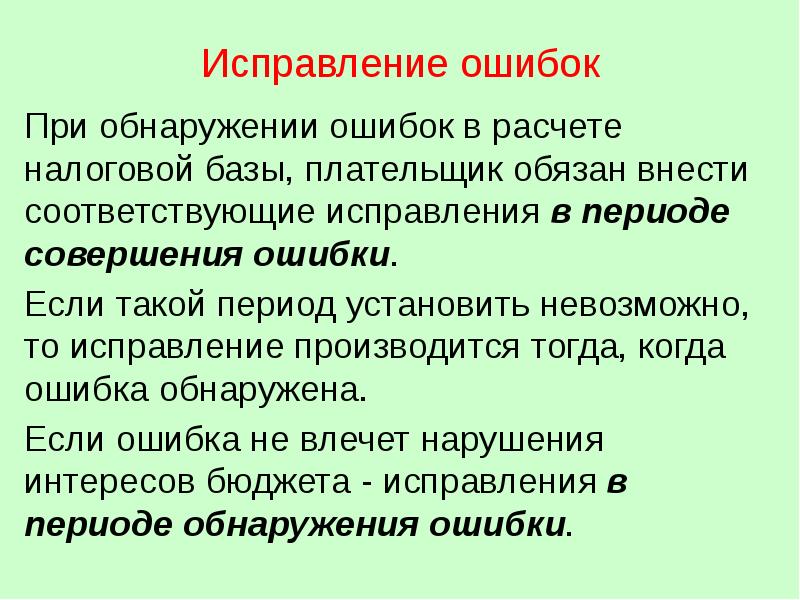

Содержание слайда: Исправление ошибок

При обнаружении ошибок в расчете налоговой базы, плательщик обязан внести соответствующие исправления в периоде совершения ошибки.

Если такой период установить невозможно, то исправление производится тогда, когда ошибка обнаружена.

Если ошибка не влечет нарушения интересов бюджета - исправления в периоде обнаружения ошибки.

№27 слайд

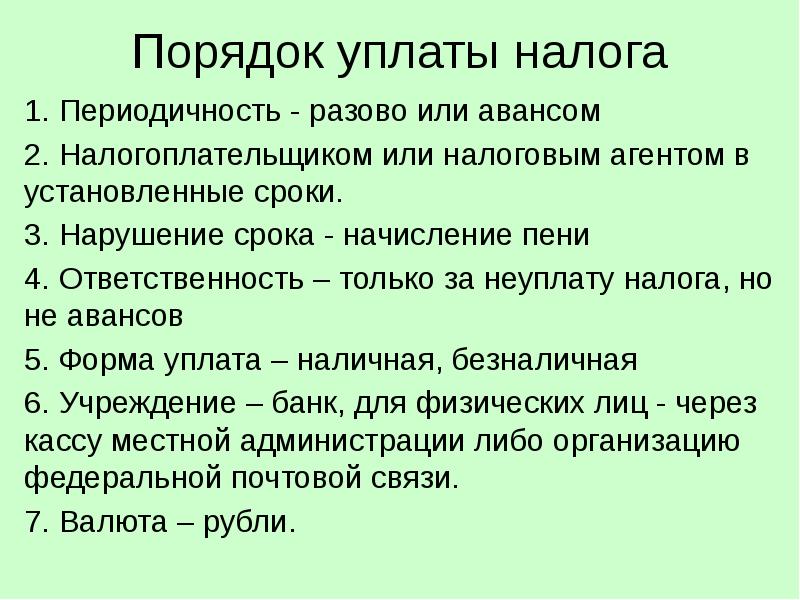

Содержание слайда: Порядок уплаты налога

1. Периодичность - разово или авансом

2. Налогоплательщиком или налоговым агентом в установленные сроки.

3. Нарушение срока - начисление пени

4. Ответственность – только за неуплату налога, но не авансов

5. Форма уплата – наличная, безналичная

6. Учреждение – банк, для физических лиц - через кассу местной администрации либо организацию федеральной почтовой связи.

7. Валюта – рубли.

№28 слайд

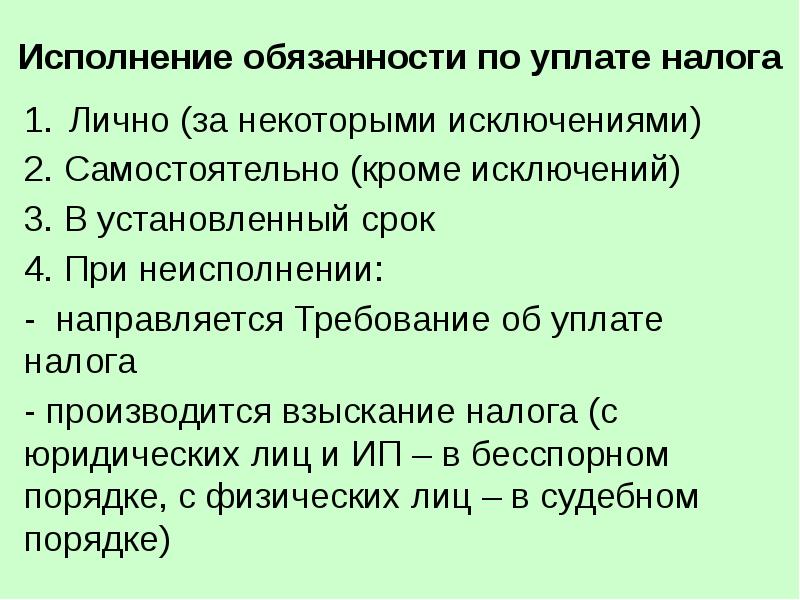

Содержание слайда: Исполнение обязанности по уплате налога

Лично (за некоторыми исключениями)

2. Самостоятельно (кроме исключений)

3. В установленный срок

4. При неисполнении:

- направляется Требование об уплате налога

- производится взыскание налога (с юридических лиц и ИП – в бесспорном порядке, с физических лиц – в судебном порядке)

№29 слайд

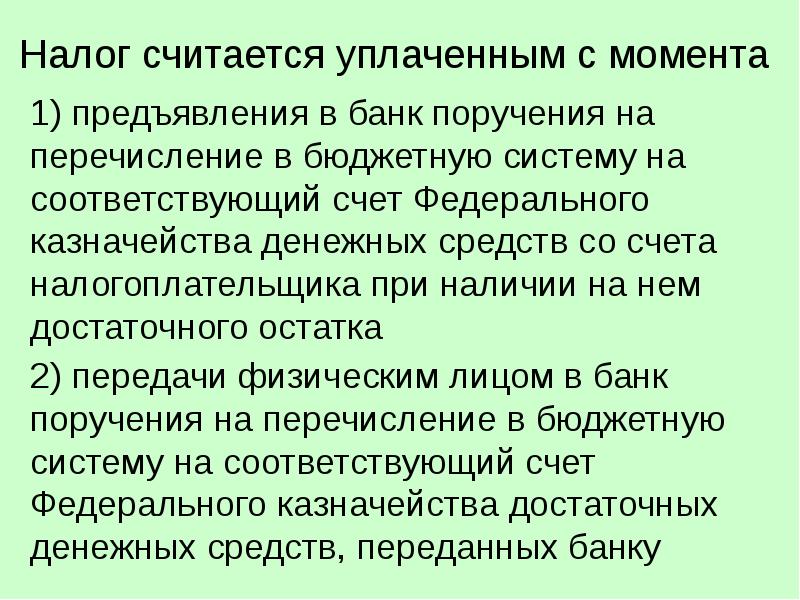

Содержание слайда: Налог считается уплаченным с момента

1) предъявления в банк поручения на перечисление в бюджетную систему на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика при наличии на нем достаточного остатка

2) передачи физическим лицом в банк поручения на перечисление в бюджетную систему на соответствующий счет Федерального казначейства достаточных денежных средств, переданных банку

№30 слайд

Содержание слайда: Налог считается уплаченным с момента

3) с момента отражения на лицевом счете операции по перечислению денежных средств в бюджетную систему РФ;

4) со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему на соответствующий счет Федерального казначейства;

№31 слайд

Содержание слайда: Налог считается уплаченным с момента

5) со дня вынесения налоговым органом решения о зачете

6) со дня удержания сумм налога из денежных средств налогоплательщика налоговым агентом

7) со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов

№32 слайд

Содержание слайда: Налоговая отчетность

Налоговая декларация - письменное заявление налогоплательщика (или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам связи с применением электронной цифровой подписи), об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

№33 слайд

Содержание слайда: Понятие налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом установлена ответственность.

№34 слайд

Содержание слайда: Условия привлечения к ответственности

1. Только по основаниям и в порядке, которые предусмотрены НК РФ

2. Повторное привлечение за одно и то же правонарушение запрещено.

3. Основание для привлечения – установление факта правонарушения решением налогового органа, вступившего в силу

№35 слайд

Содержание слайда: Привлечение организации к налоговой ответственности не освобождает ее должностных лиц от административной, уголовной, иной ответственности, предусмотренной законодательством.

Привлечение организации к налоговой ответственности не освобождает ее должностных лиц от административной, уголовной, иной ответственности, предусмотренной законодательством.

Привлечение к ответственности не освобождает от обязанности уплатить налог и пени.

Лицо считается невиновным, пока его виновность не будет доказана в предусмотренном законом порядке, и не обязано доказывать свою невиновность лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности, толкуются в пользу этого лица.

№36 слайд

Содержание слайда: Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3) совершение правонарушения физическим лицом, не достигшим шестнадцатилетнего возраста;

4) истечение сроков давности привлечения

№37 слайд

Содержание слайда: Обстоятельства, исключающие вину

1) стихийное бедствие или другие чрезвычайные и непреодолимые обстоятельства

2) болезненное состояние налогоплательщика - физического лица, при котором это лицо не могло отдавать себе отчета в своих действиях или руководить ими

3) выполнение письменных разъяснений по вопросам применения законодательства, данных уполномоченным органом государственной власти в пределах его компетенции

4) иные обстоятельства, которые могут быть признаны судом или налоговым органом

№38 слайд

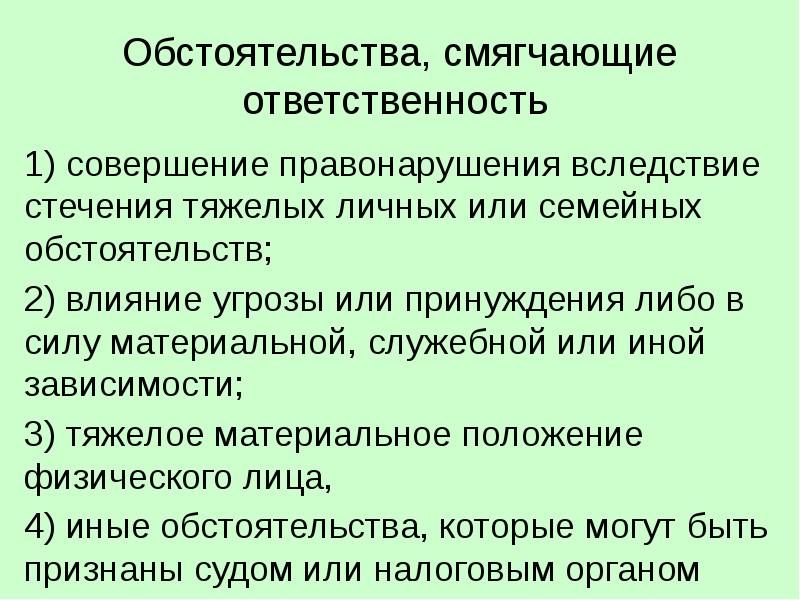

Содержание слайда: Обстоятельства, смягчающие ответственность

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) влияние угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

3) тяжелое материальное положение физического лица,

4) иные обстоятельства, которые могут быть признаны судом или налоговым органом

№39 слайд

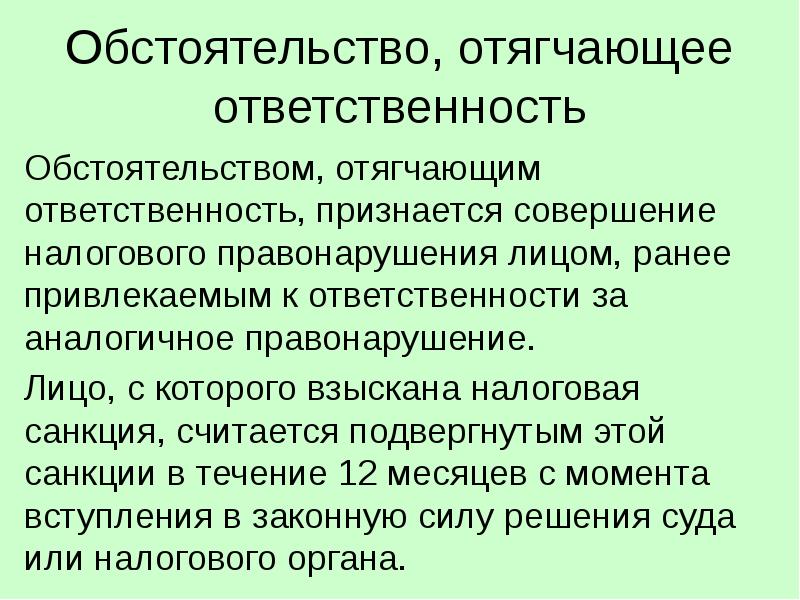

Содержание слайда: Обстоятельство, отягчающее ответственность

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

Лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа.

Скачать все slide презентации Механизм мобилизации доходов в бюджетную систему одним архивом: