Презентация Налоги на прибыль онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Налоги на прибыль абсолютно бесплатно. Урок-презентация на эту тему содержит всего 32 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:32 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:140.78 kB

- Просмотров:69

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Налоги на прибыль

МСФО 12

№2 слайд

Содержание слайда: Цель стандарта

Стандарт определяет порядок учета налога на прибыль.

Главная задача отложенного налогообложения –отражение будущих налоговых последствий операций в том же отчетном периоде, в котором отражаются сами операции и их финансовый результат (принцип начисления)

Информирование пользователей отчетности обо всех последствиях финансовых операций (включая налоговые)!

№3 слайд

Содержание слайда: МСФО 12

Определения

Бухгалтерская прибыль (убыток) – чистая прибыль или убыток за период до вычета расходов по уплате налога.

Налогооблагаемая прибыль (убыток) – сумма прибыли (убытка) за период, определяемая в соответствии с налоговым законодательством.

Текущий налог – сумма налога на прибыль к уплате в отношении налогооблагаемой прибыли (убытка) за период.

№4 слайд

Содержание слайда: МСФО 12

Определения

Отложенные налоговые обязательства – это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами.

Отложенные налоговые активы – суммы налога на прибыль, возмещаемые в будущих периодах.

Расходы по налогу на прибыль – совокупная величина, включенная в расчет чистой прибыли или убытка за период в отношении текущего и отложенного налога.

№5 слайд

Содержание слайда: Налогооблагаемая прибыль отличается от учетной прибыли

Причины:

Не все доходы / расходы учитываются для целей налогообложения (государственные субсидии);

Различные методы списания стоимости активов на расходы (амортизация);

Различия в налоговых и учетных правилах формирования резервов (резерв по сомнительной задолженности);

Отличное время учета расходов и доходов (кассовый метод и метод начисления);

…и прочее.

№6 слайд

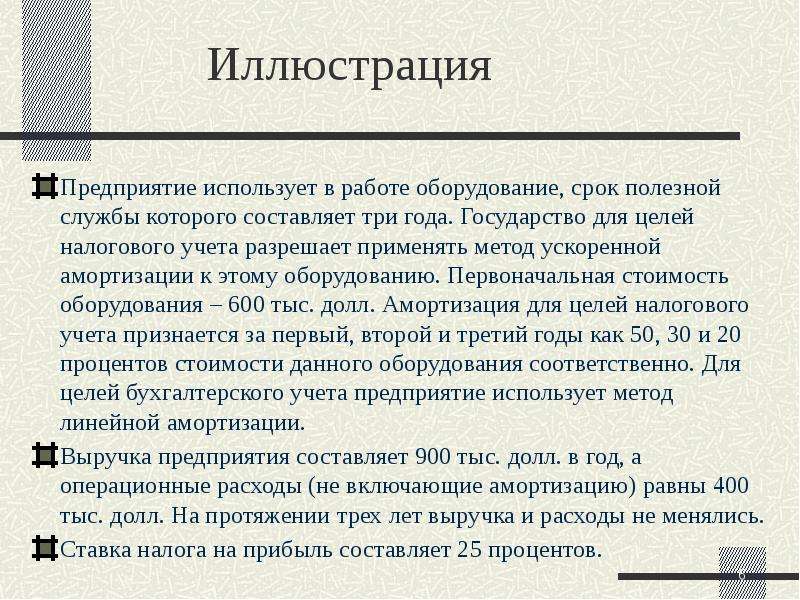

Содержание слайда: Иллюстрация

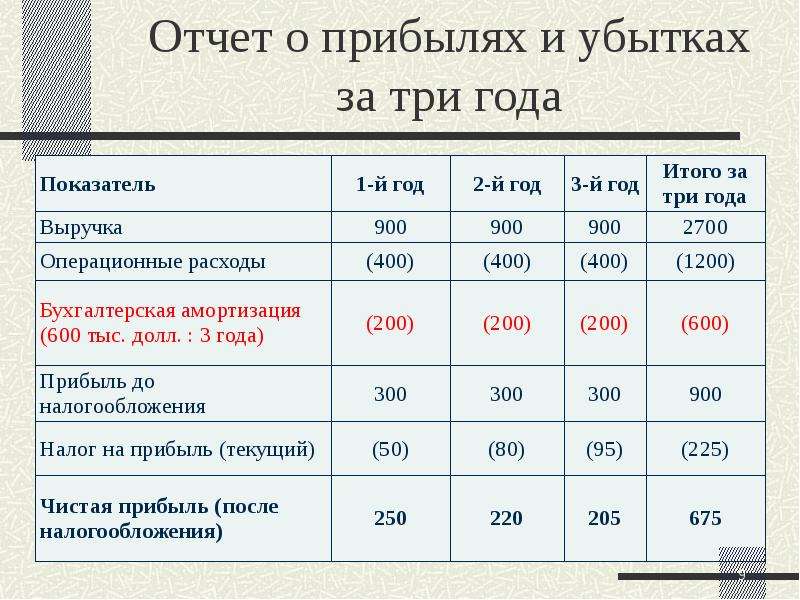

Предприятие использует в работе оборудование, срок полезной службы которого составляет три года. Государство для целей налогового учета разрешает применять метод ускоренной амортизации к этому оборудованию. Первоначальная стоимость оборудования – 600 тыс. долл. Амортизация для целей налогового учета признается за первый, второй и третий годы как 50, 30 и 20 процентов стоимости данного оборудования соответственно. Для целей бухгалтерского учета предприятие использует метод линейной амортизации.

Выручка предприятия составляет 900 тыс. долл. в год, а операционные расходы (не включающие амортизацию) равны 400 тыс. долл. На протяжении трех лет выручка и расходы не менялись.

Ставка налога на прибыль составляет 25 процентов.

№7 слайд

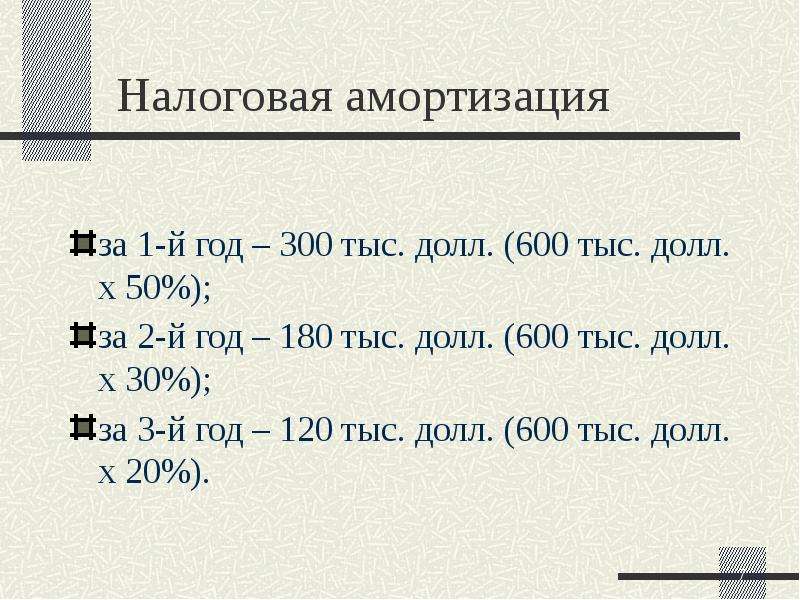

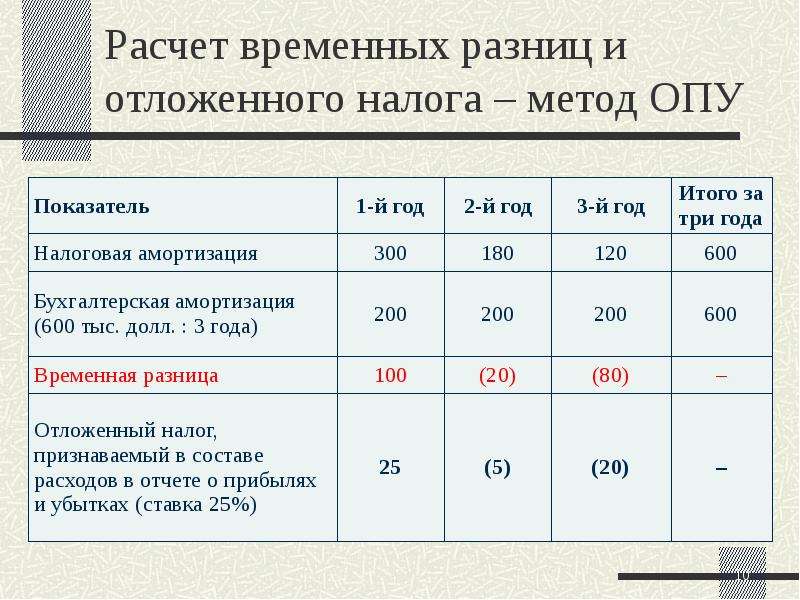

Содержание слайда: Налоговая амортизация

за 1-й год – 300 тыс. долл. (600 тыс. долл. x 50%);

за 2-й год – 180 тыс. долл. (600 тыс. долл. x 30%);

за 3-й год – 120 тыс. долл. (600 тыс. долл. x 20%).

№8 слайд

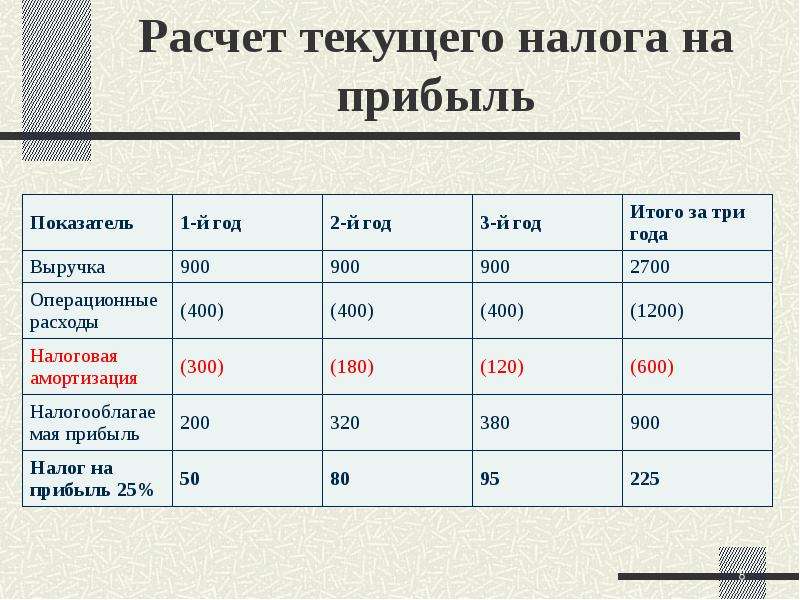

Содержание слайда: Расчет текущего налога на прибыль

№9 слайд

Содержание слайда: Отчет о прибылях и убытках за три года

№10 слайд

Содержание слайда: Расчет временных разниц и отложенного налога – метод ОПУ

№11 слайд

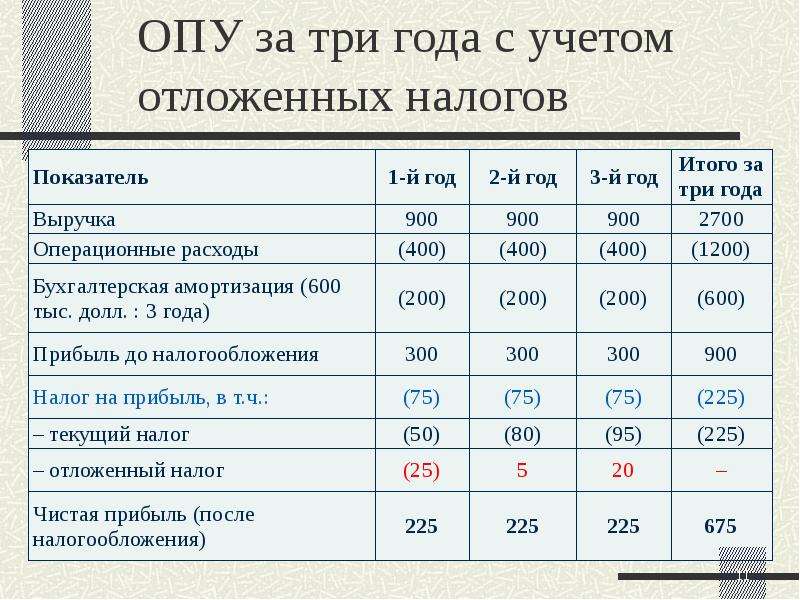

Содержание слайда: ОПУ за три года с учетом отложенных налогов

№12 слайд

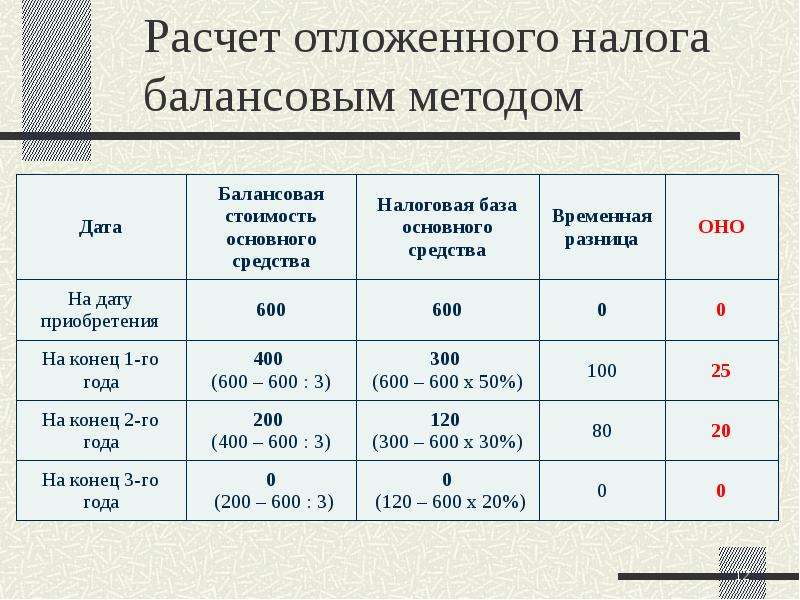

Содержание слайда: Расчет отложенного налога балансовым методом

№13 слайд

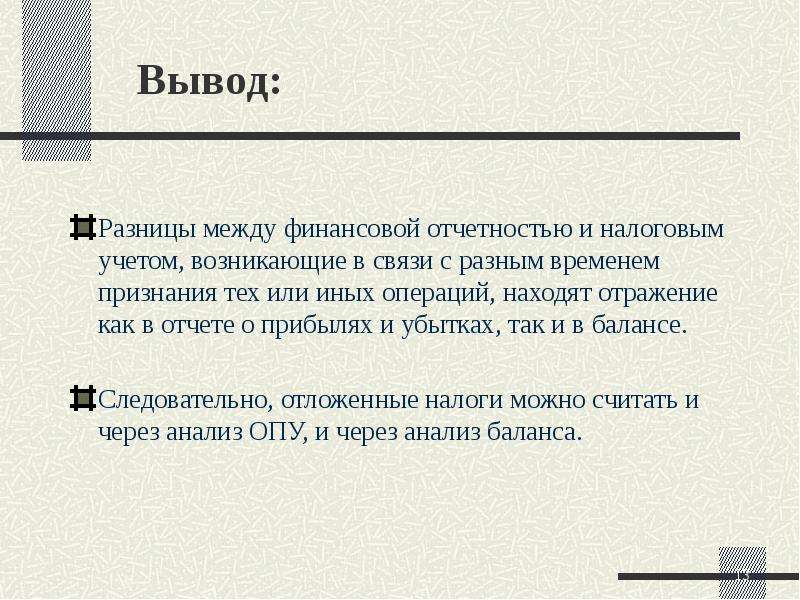

Содержание слайда: Вывод:

Разницы между финансовой отчетностью и налоговым учетом, возникающие в связи с разным временем признания тех или иных операций, находят отражение как в отчете о прибылях и убытках, так и в балансе.

Следовательно, отложенные налоги можно считать и через анализ ОПУ, и через анализ баланса.

№14 слайд

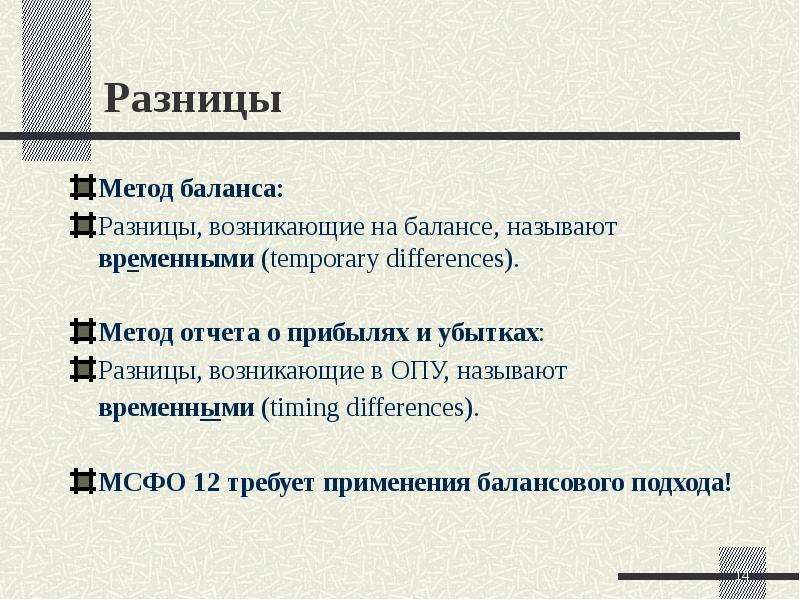

Содержание слайда: Разницы

Метод баланса:

Разницы, возникающие на балансе, называют временными (temporary differences).

Метод отчета о прибылях и убытках:

Разницы, возникающие в ОПУ, называют

временными (timing differences).

МСФО 12 требует применения балансового подхода!

№15 слайд

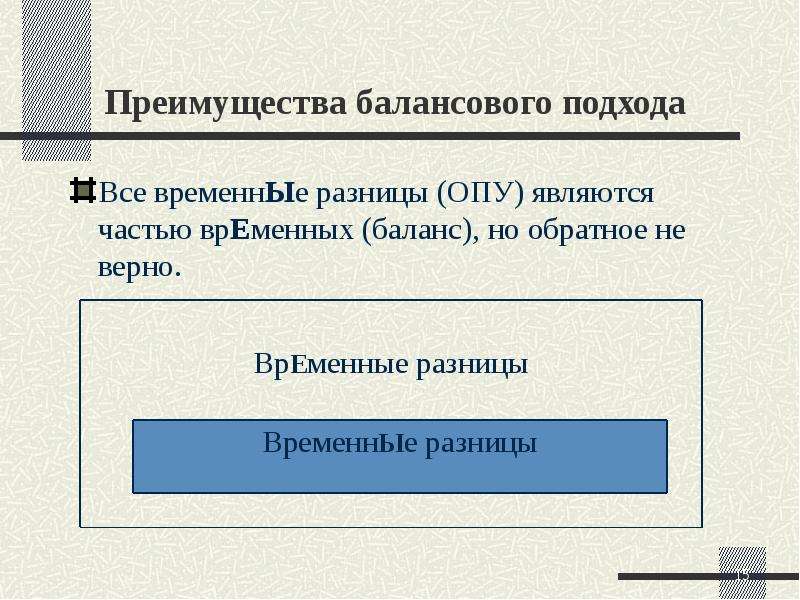

Содержание слайда: Преимущества балансового подхода

Все временнЫе разницы (ОПУ) являются частью врЕменных (баланс), но обратное не верно.

№16 слайд

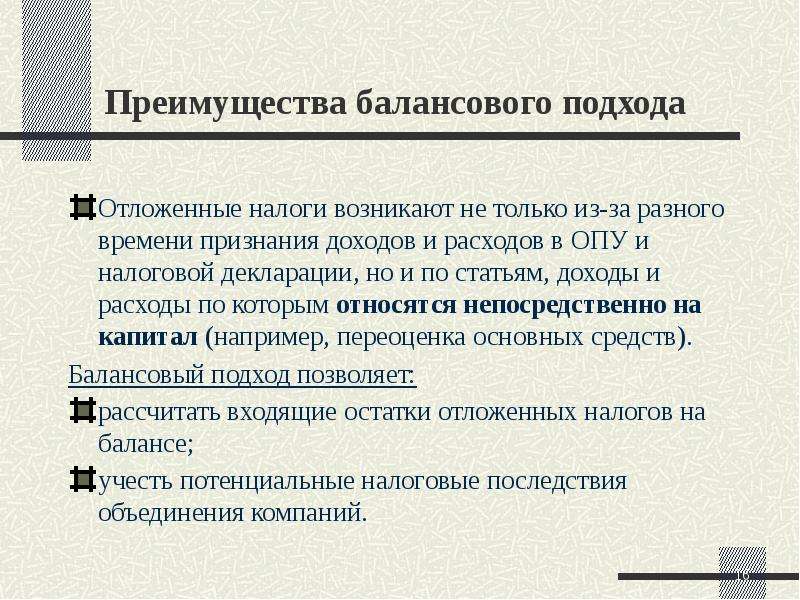

Содержание слайда: Преимущества балансового подхода

Отложенные налоги возникают не только из-за разного времени признания доходов и расходов в ОПУ и налоговой декларации, но и по статьям, доходы и расходы по которым относятся непосредственно на капитал (например, переоценка основных средств).

Балансовый подход позволяет:

рассчитать входящие остатки отложенных налогов на балансе;

учесть потенциальные налоговые последствия объединения компаний.

№17 слайд

Содержание слайда: Отложенные налоги –

обзор балансового подхода

Определить балансовую стоимость активов и обязательств и их налоговую базу на начало и конец периода;

Рассчитать отложенные налоговые активы и обязательства на начало и конец периода путем применения соответствующей ставки налога;

Учесть изменения отложенных налоговых активов и обязательств за отчетный период.

№18 слайд

Содержание слайда: Временные разницы

Балансовая стоимость актива или обязательства – это его оценка в финансовой отчетности в соответствии с МСФО.

Налоговая база актива или обязательства – это сумма, по которой данный актив (обязательство) учитывается для целей налогообложения.

№19 слайд

Содержание слайда: Налоговая база актива

Налоговая база актива – это сумма, которая будет вычитаться для целей налогообложения из любых налогооблагаемых экономических выгод, которые получит компания при возмещении балансовой стоимости актива.

Если экономические выгоды не будут облагаться налогом, налоговая база актива равняется его балансовой стоимости.

1. Для капитализированных затрат (основные средства, НМА, запасы, незавершенное производство):

Налоговая база = Сумма будущих налоговых вычетов.

2. Для дебиторской задолженности:

Налоговая база = Балансовая стоимость – Будущие налогооблагаемые доходы

№20 слайд

Содержание слайда: Налоговая база обязательства

Налоговая база обязательства равняется его балансовой стоимости, за вычетом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в будущих периодах.

1. Для признанных, но не оплаченных расходов:

Налоговая база = Балансовая стоимость – Будущие налоговые вычеты.

2. Для авансов:

Налоговая база = Сумма будущих налогооблагаемых доходов

№21 слайд

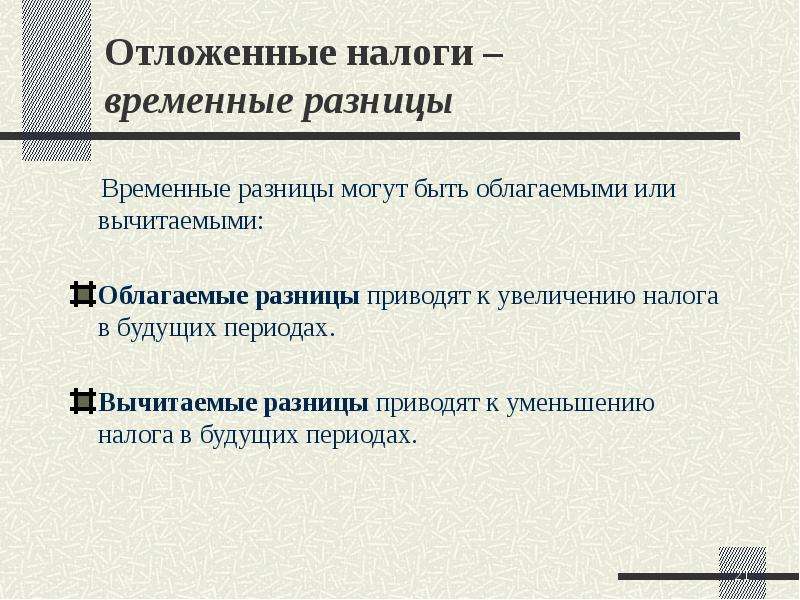

Содержание слайда: Отложенные налоги –

временные разницы

Временные разницы могут быть облагаемыми или вычитаемыми:

Облагаемые разницы приводят к увеличению налога в будущих периодах.

Вычитаемые разницы приводят к уменьшению налога в будущих периодах.

№22 слайд

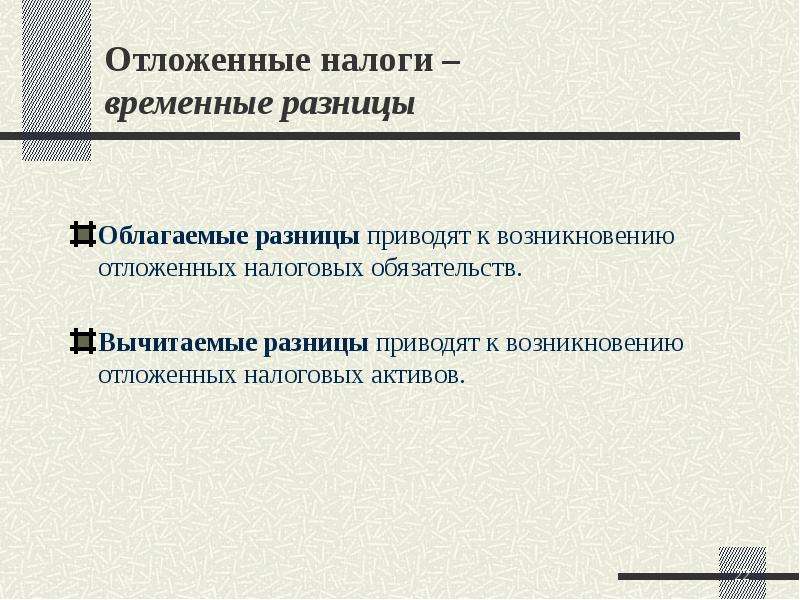

Содержание слайда: Отложенные налоги –

временные разницы

Облагаемые разницы приводят к возникновению отложенных налоговых обязательств.

Вычитаемые разницы приводят к возникновению отложенных налоговых активов.

№23 слайд

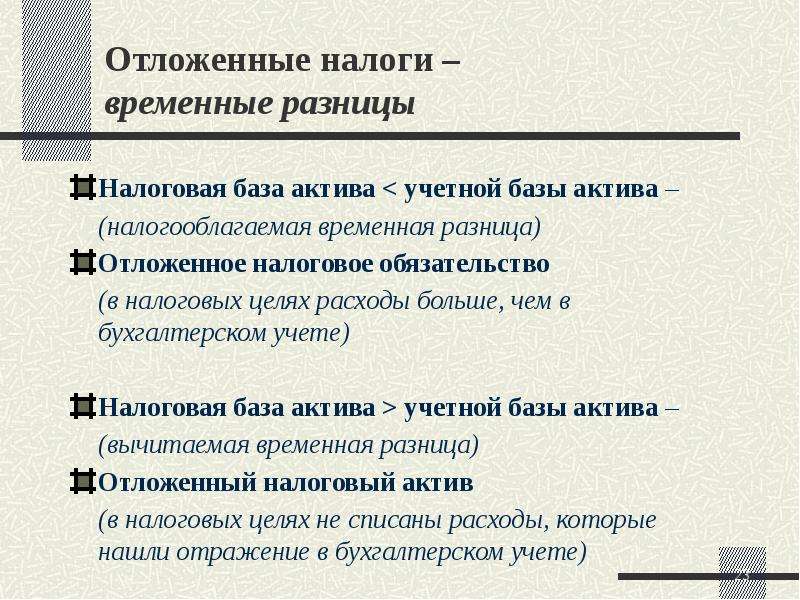

Содержание слайда: Отложенные налоги –

временные разницы

Налоговая база актива < учетной базы актива –

(налогооблагаемая временная разница)

Отложенное налоговое обязательство

(в налоговых целях расходы больше, чем в бухгалтерском учете)

Налоговая база актива > учетной базы актива –

(вычитаемая временная разница)

Отложенный налоговый актив

(в налоговых целях не списаны расходы, которые нашли отражение в бухгалтерском учете)

№24 слайд

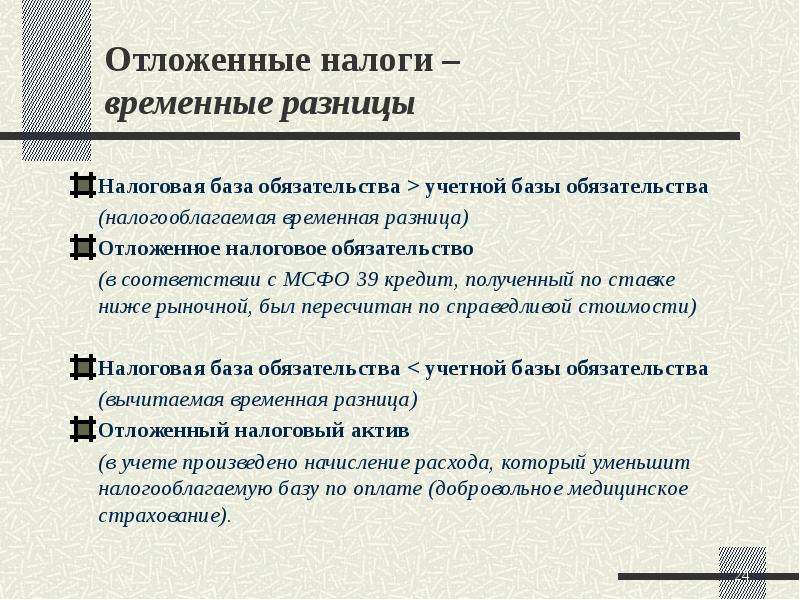

Содержание слайда: Отложенные налоги –

временные разницы

Налоговая база обязательства > учетной базы обязательства

(налогооблагаемая временная разница)

Отложенное налоговое обязательство

(в соответствии с МСФО 39 кредит, полученный по ставке ниже рыночной, был пересчитан по справедливой стоимости)

Налоговая база обязательства < учетной базы обязательства

(вычитаемая временная разница)

Отложенный налоговый актив

(в учете произведено начисление расхода, который уменьшит налогооблагаемую базу по оплате (добровольное медицинское страхование).

№25 слайд

Содержание слайда: Отложенные налоги –

временные разницы

ВАЖНО!!!

Не всегда разницы в базах приведут к появлению отложенных налоговых активов или обязательств (например, уплаченный штраф никогда не будет принят для целей налогообложения).

Для статей, не приводящим к налоговым последствиям, налоговая база применяется равной бухгалтерской, т.е. по таким статьям временной разницы не будет.

№26 слайд

Содержание слайда: Отложенные налоги –

временные разницы

Не только разницы в базах приводят к появлению налоговых последствий в будущих отчетных периодах.

Налоговые убытки приводят к появлению отложенных налоговых активов.

№27 слайд

Содержание слайда: Отложенные налоги –

признание

Налогооблагаемые временные разницы

Отложенное налоговое обязательство должно признаваться для всех налогооблагаемых ВР.

Вычитаемые временные разницы

Отложенный налоговый актив должен признаваться для всех налогооблагаемых ВР, в той мере, в которой существует вероятность того, что будет получена налогооблагаемая прибыль. Балансовая стоимость ОНА должна проверяться по состоянию на каждую отчетную дату.

№28 слайд

Содержание слайда: Отложенные налоги –

оценка

Отложенные налоговые активы и обязательства должны оцениваться по ставкам налога, которые

- предполагается применять к периоду реализации актива или погашения обязательства;

закреплены законодательно к отчетной дате;

учитывают способ реализации актива / погашения обязательства.

Отложенные налоговые требования и обязательства не дисконтируются!!!

№29 слайд

Содержание слайда: Отложенные налоги –

оценка и признание (продолжение)

Изменение отложенных активов и обязательств учитывается так же, как учитывается подлежащая статья.

Таким образом, оно может быть отнесено на:

- Отчет о прибылях и убытках.

- Капитал.

№30 слайд

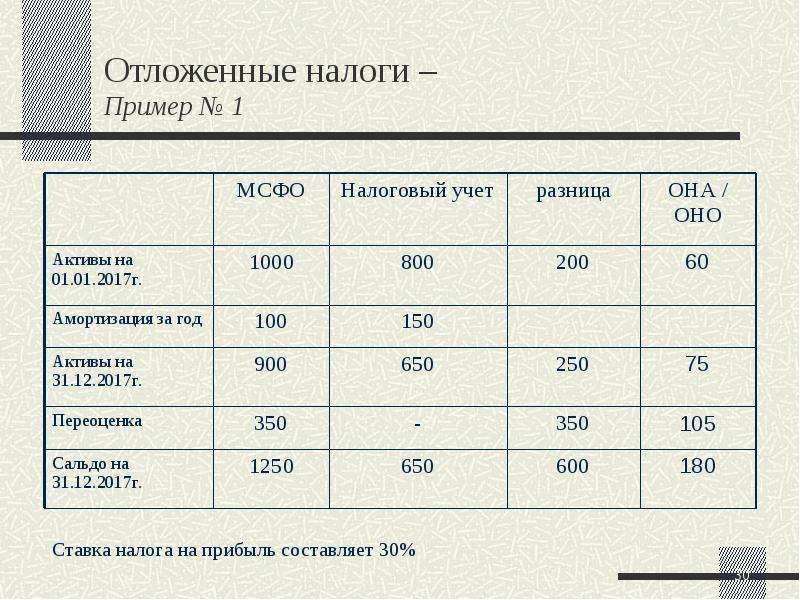

Содержание слайда: Отложенные налоги –

Пример № 1

№31 слайд

Содержание слайда: Отложенные налоги –

отражение в отчетности

Налоговые активы и обязательства представляются в балансе отдельно от других активов и обязательств.

Отложенные налоговые требования и обязательства представляются отдельно от текущих налоговых требований и обязательств.

Затраты по налогу на прибыль отражаются отдельной строкой в отчете о прибылях и убытках.

Взаимозачет отложенных активов и обязательств возможен.

№32 слайд

Содержание слайда: Отложенные налоги –

раскрытие информации

Текущие затраты по налогу (возмещение налога);

Корректировки в отношении предыдущих периодов;

Движение по отложенным налогам;

Отложенные налоги в связи с изменением ставки налога на прибыль;

Затраты по налогу (возмещение налога) в связи с изменениями в учетной политике и исправлением ошибок;

Расшифровка временных разниц;

Налоговые последствия прекращенных операций; суммы и даты прекращения действия непризнанных ОНА;

Сверку между затратами по налогу и учетной прибылью;

Согласование эффективных и действующих ставок.

Скачать все slide презентации Налоги на прибыль одним архивом: