Презентация Региональные налоги РФ онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Региональные налоги РФ абсолютно бесплатно. Урок-презентация на эту тему содержит всего 8 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:8 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.92 MB

- Просмотров:104

- Скачиваний:2

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Региональные

налоги РФ

№2 слайд

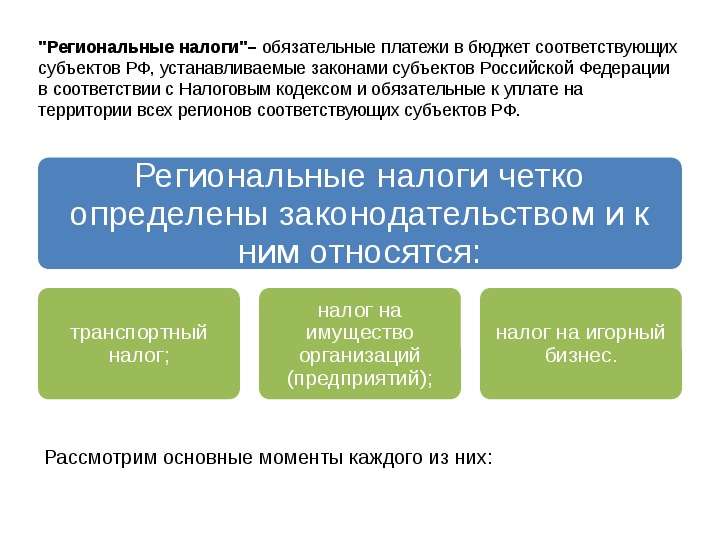

Содержание слайда: "Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

№3 слайд

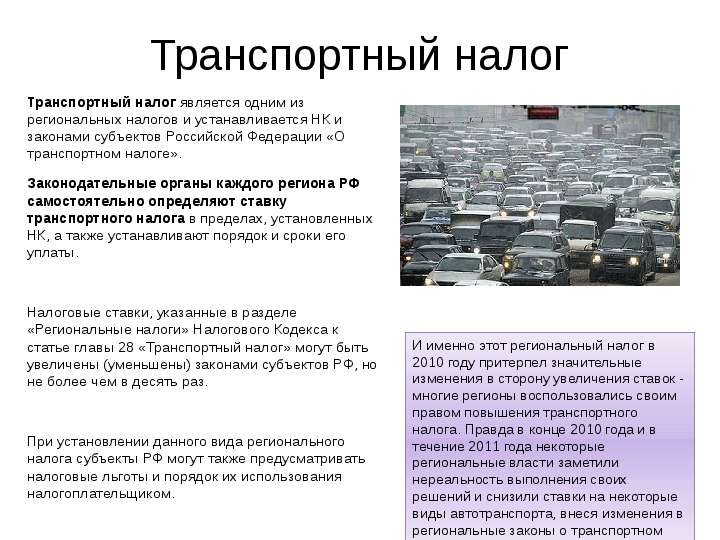

Содержание слайда: Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и законами субъектов Российской Федерации «О транспортном налоге».

Законодательные органы каждого региона РФ самостоятельно определяют ставку транспортного налога в пределах, установленных НК, а также устанавливают порядок и сроки его уплаты.

Налоговые ставки, указанные в разделе «Региональные налоги» Налогового Кодекса к статье главы 28 «Транспортный налог» могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз.

При установлении данного вида регионального налога субъекты РФ могут также предусматривать налоговые льготы и порядок их использования налогоплательщиком.

№4 слайд

Содержание слайда: Транспортный налог

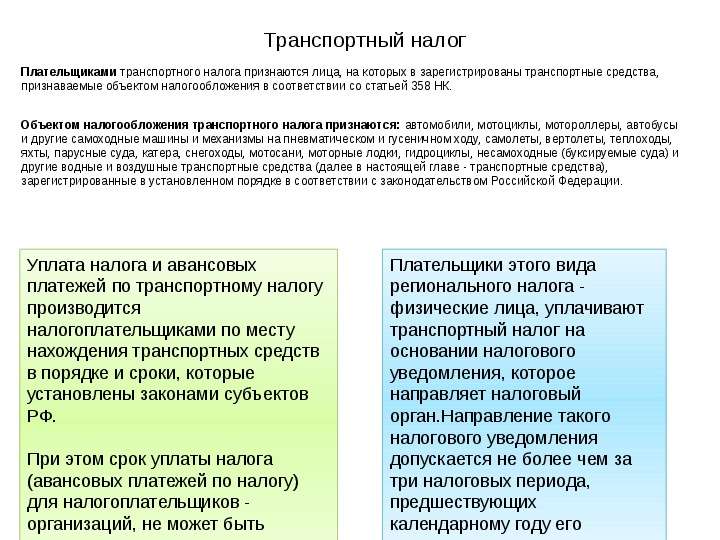

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК.

Объектом налогообложения транспортного налога признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

№5 слайд

Содержание слайда: Налог на имущество организаций

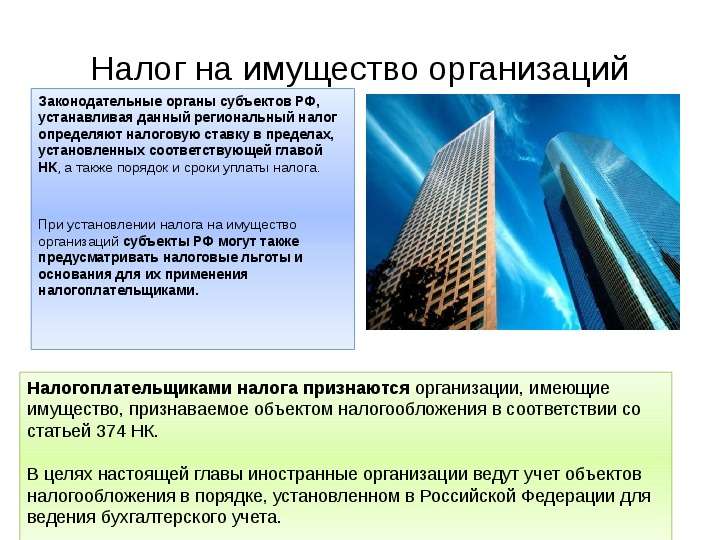

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют налоговую ставку в пределах, установленных соответствующей главой НК, а также порядок и сроки уплаты налога.

При установлении налога на имущество организаций субъекты РФ могут также предусматривать налоговые льготы и основания для их применения налогоплательщиками.

№6 слайд

Содержание слайда: Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются законами субъектов РФ и не должны быть выше 2,2 %. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Перечень организаций, освобожденных от налогообложения достаточно широк. С ним можно ознакомиться в любом региональном законе.

№7 слайд

Содержание слайда: Налог на игорный бизнес

Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

Объектами налогообложения являются:

игровой стол;

игровой автомат;

касса тотализатора;

касса букмекерской конторы.

Каждый объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее чем за два дня до даты установки. Регистрация производится налоговым органом на основании заявления налогоплательщика .

Налоговым периодом по налогу на игорный бизнес признается календарный месяц.

Региональными законами субъектов РФ устанавливаются налоговые ставки в следующих размерах:

за 1 игровой стол - от 25 до 125 тыс. рублей;

за 1 игровой автомат - от 1,5 до 7,5 тыс. рублей;

за 1 кассу тотализатора или 1 кассу букмекерской конторы - от 25 до 125 тыс. рублей.

№8 слайд

Содержание слайда: Налог на игорный бизнес

В случае, если ставки налогов не установлены региональными законами субъектов РФ, ставки налогов устанавливаются в следующих размерах:

за 1 игровой стол - 25 тыс. рублей;

за 1 игровой автомат - 1,5 тыс. рублей;

за 1 кассу тотализатора или 1 кассу букмекерской конторы - 25 тыс. рублей.

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе, не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период, в соответствии со статьей 370 настоящего Кодекса.

Скачать все slide презентации Региональные налоги РФ одним архивом: