Презентация Особенности налогообложения в свободных экономических зонах онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Особенности налогообложения в свободных экономических зонах абсолютно бесплатно. Урок-презентация на эту тему содержит всего 10 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:10 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:287.45 kB

- Просмотров:230

- Скачиваний:4

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Особенности налогообложения в свободных экономических зонах

№2 слайд

Содержание слайда: Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по этому виду налога могут быть связаны как со снижением ставки налогообложения, так и с предоставлением длительного срока освобождения от его уплаты. Причем в некоторых странах этот срок достаточно длителен.

№3 слайд

Содержание слайда: Понижение налоговых ставок

Предоставляемые льготы дифференцированы, в зависимости от вида предприятия и приоритетности отрасли, в которой оно действует.

№4 слайд

Содержание слайда: льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог

В свободной зоне Бразилии Манаус не взимается налог на изделия, произведенные вне зоны для поставки в нее, или с товаров, произведенных в зоне для продажи внутри страны, а также с товаров, произведенных из местного сырья для продажи в зоне.

№5 слайд

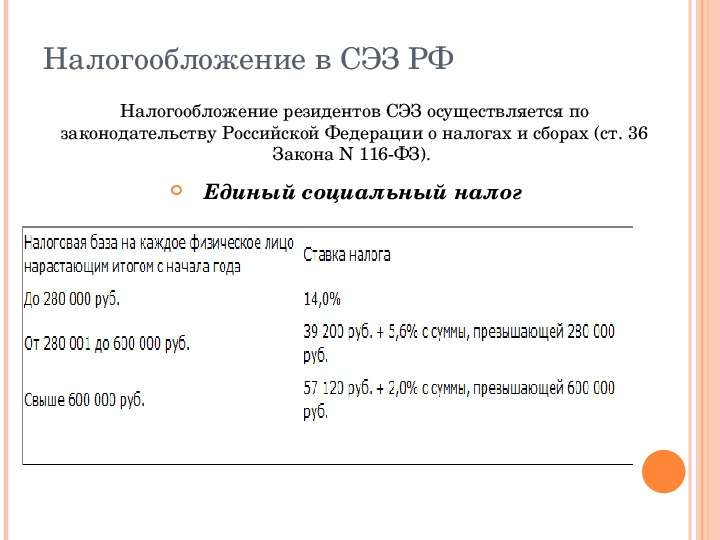

Содержание слайда: Налогообложение в СЭЗ РФ

Единый социальный налог

№6 слайд

Содержание слайда: Налог на прибыль

На основании положений пп. 14 п. 1 ст. 251 НК РФ при определении налоговой базы

по налогу на прибыль не учитываются доходы в виде:

имущества, полученного налогоплательщиком в рамках целевого финансирования;

инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством РФ;

инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения;

средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития и т.д.

№7 слайд

Содержание слайда: Налог на имущество

В отношении налога на имущество НК РФ предусматривает льготирование в виде:

освобождения от налогообложения на определенный срок;

уменьшения налоговой ставки.

№8 слайд

Содержание слайда: Земельный налог

На основании положений п. 9 ст. 395 НК РФ от обложения земельным налогом освобождаются организации - резиденты СЭЗ сроком на 5 лет с момента возникновения права собственности на земельный участок, предоставленный резиденту СЭЗ любого типа.

№9 слайд

Содержание слайда: В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы и внести дальнейшие изменения в главы

В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы и внести дальнейшие изменения в главы

"Налог на добавленную стоимость",

"Налог на прибыль организаций" и

"Упрощенная система налогообложения" НК РФ.

№10 слайд

Содержание слайда: Расширение налоговых льгот для резидентов особых зон

Правительство решило подарить резидентам технико-внедренческих ОЭЗ нулевую ставку по налогу на прибыль в части, зачисляемой в федеральный бюджет. Действовать эта льгота будет в течение 2012 - 2017 гг.

А в части налога на прибыль, зачисляемой в бюджеты субъектов РФ, регионы смогут по-прежнему устанавливать пониженные ставки, но уже не выше 13,5% (сейчас - не ниже 13,5%).

Скачать все slide презентации Особенности налогообложения в свободных экономических зонах одним архивом: