Презентация ФИНАНСОВЫЙ КРИЗИС: причины возникновения и пути выхода Берзон Н. И. Д. э. н. , профессор, онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему ФИНАНСОВЫЙ КРИЗИС: причины возникновения и пути выхода Берзон Н. И. Д. э. н. , профессор, абсолютно бесплатно. Урок-презентация на эту тему содержит всего 34 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:34 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.18 MB

- Просмотров:122

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ФИНАНСОВЫЙ КРИЗИС:

причины возникновения и пути выхода

Берзон Н.И.

Д.э.н., профессор,

№2 слайд

Содержание слайда: ФИНАНСОВЫЙ КРИЗИС:

причины возникновения и пути выхода

Финансовый кризис в США: зарождение, развитие, преодоление

Глубинные истоки кризиса

Трансформация финансового кризиса в экономический

Импорт кризиса в Россию

Последствия финансового кризиса для России

№3 слайд

Содержание слайда:

№4 слайд

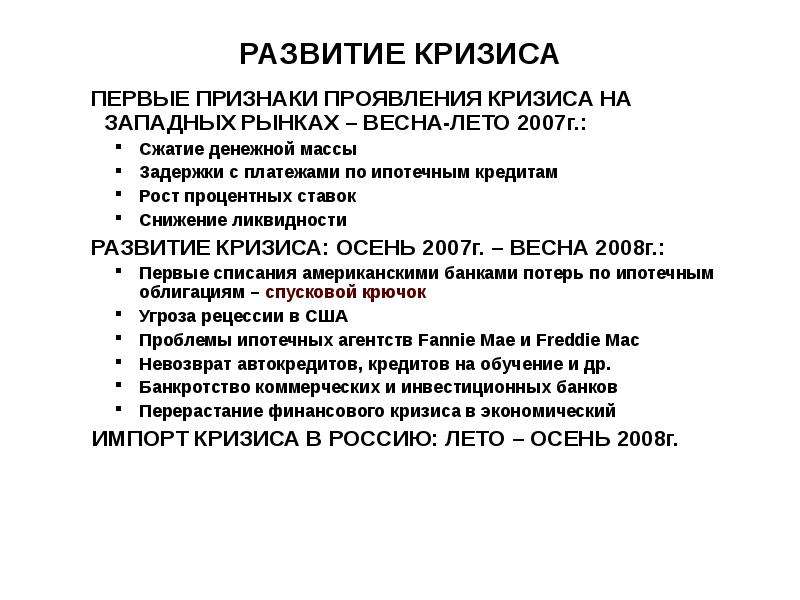

Содержание слайда: РАЗВИТИЕ КРИЗИСА

ПЕРВЫЕ ПРИЗНАКИ ПРОЯВЛЕНИЯ КРИЗИСА НА ЗАПАДНЫХ РЫНКАХ – ВЕСНА-ЛЕТО 2007г.:

Сжатие денежной массы

Задержки с платежами по ипотечным кредитам

Рост процентных ставок

Снижение ликвидности

РАЗВИТИЕ КРИЗИСА: ОСЕНЬ 2007г. – ВЕСНА 2008г.:

Первые списания американскими банками потерь по ипотечным облигациям – спусковой крючок

Угроза рецессии в США

Проблемы ипотечных агентств Fannie Mae и Freddie Mac

Невозврат автокредитов, кредитов на обучение и др.

Банкротство коммерческих и инвестиционных банков

Перерастание финансового кризиса в экономический

ИМПОРТ КРИЗИСА В РОССИЮ: ЛЕТО – ОСЕНЬ 2008г.

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда: ОТНОШЕНИЕ ОБЪЕМА РЫНКА СЕКЬЮРИТИЗИРОВАННЫХ ОБЛИГАЦИЙ К ВВП НА КОНЕЦ 2006г.

№7 слайд

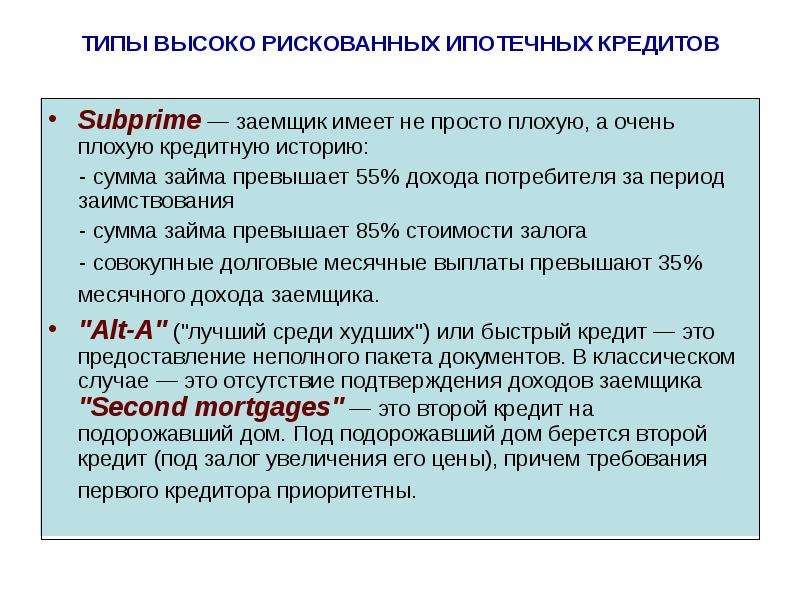

Содержание слайда: ТИПЫ ВЫСОКО РИСКОВАННЫХ ИПОТЕЧНЫХ КРЕДИТОВ

Subprime — заемщик имеет не просто плохую, а очень плохую кредитную историю:

- сумма займа превышает 55% дохода потребителя за период заимствования

- сумма займа превышает 85% стоимости залога

- совокупные долговые месячные выплаты превышают 35% месячного дохода заемщика.

"Alt-A" ("лучший среди худших") или быстрый кредит — это предоставление неполного пакета документов. В классическом случае — это отсутствие подтверждения доходов заемщика "Second mortgages" — это второй кредит на подорожавший дом. Под подорожавший дом берется второй кредит (под залог увеличения его цены), причем требования первого кредитора приоритетны.

№8 слайд

Содержание слайда: ЛЬГОТЫ ПО ИПОТЕЧНЫМ КРЕДИТАМ (кредитная ловушка)

В 2005—2006 гг. из ипотечных кредитов категории Subprime:

по 80% предоставленных кредитов ставки были льготными на первые 2—3 года

по 37% предоставленных кредитов в первые годы выплачивались только проценты

по 43% предоставленных кредитов кредит выдавался без подтверждения сведений о доходах

по 38% предоставленных кредитов кредит выдавался на всю стоимость дома без первоначального взноса (то есть удешевление недвижимости делало кредит необеспеченным)

№9 слайд

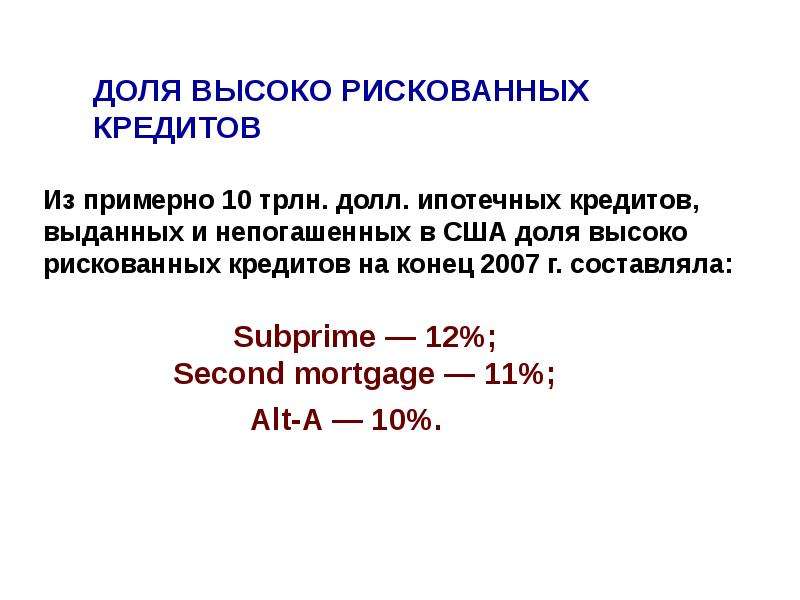

Содержание слайда: Из примерно 10 трлн. долл. ипотечных кредитов, выданных и непогашенных в США доля высоко рискованных кредитов на конец 2007 г. составляла:

Subprime — 12%;

Second mortgage — 11%;

Alt-A — 10%.

№10 слайд

Содержание слайда: ГЛУБИННЫЕ ИСТОКИ ИПОТЕЧНОГО КРИЗИСА

№11 слайд

Содержание слайда: МОДЕЛЬ РАЗВИТИЯ АМЕРИКАНСКОЙ ЭКОНОМИКИ (начиная с 60-х годов 20-го века )

ПОСТРОЕНИЕ ОБЩЕСТВА ПОТРЕБЛЕНИЯ

Поддержание темпов экономического роста за счет стимулирования роста потребления домохозяйствами:

снижение налогового бремени

расширение сферы кредитования

льготные условия кредитования

низкие процентные ставки

Последствия:

рост бюджетного дефицита

необеспеченная денежная эмиссия

рост инфляции

№12 слайд

Содержание слайда: СОВОКУПНЫЙ ГОСУДАРСТВЕННЫЙ ДОЛГ США

№13 слайд

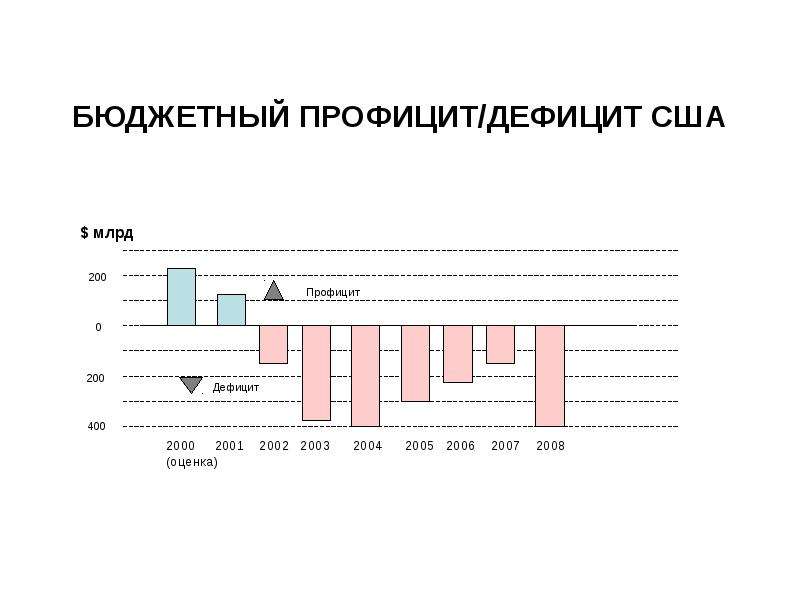

Содержание слайда: БЮДЖЕТНЫЙ ПРОФИЦИТ/ДЕФИЦИТ США

№14 слайд

Содержание слайда: КОМПЕНСАЦИЯ ОТРИЦАТЕЛЬНЫХ ПОСЛЕДСТВИЙ АМЕРИКАНСКОЙ МОДЕЛИ ОБЩЕСТВА ПОТРЕБЛЕНИЯ

1. Перенос традиционных производств в Азиатский регион:

снижение трудовых издержек

снижение экологических издержек

снижение издержек производства компенсирует рост инфляции

2. Придание доллару статуса международной резервной валюты:

компенсация роста бюджетного дефицита

компенсация роста государственного долга

Последствия:

появление «азиатских тигров», создание в Азиатском регионе собственной индустриальной базы

формирование профицитных бюджетов

быстрый рост золотовалютных резервов Центральных банков развивающихся стран

создание национальных резервных фондов

рост внешнеторговой, а затем финансовой экспансии со стороны азиатских стран

№15 слайд

Содержание слайда: КРУПНЕЙШИЕ СУВЕРЕННЫЕ ФОНДЫ

№16 слайд

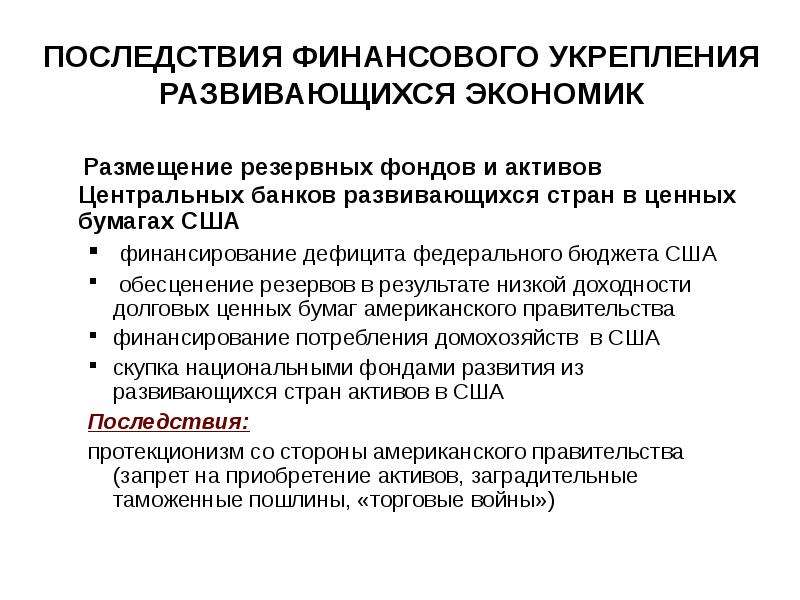

Содержание слайда: ПОСЛЕДСТВИЯ ФИНАНСОВОГО УКРЕПЛЕНИЯ РАЗВИВАЮЩИХСЯ ЭКОНОМИК

Размещение резервных фондов и активов Центральных банков развивающихся стран в ценных бумагах США

финансирование дефицита федерального бюджета США

обесценение резервов в результате низкой доходности долговых ценных бумаг американского правительства

финансирование потребления домохозяйств в США

скупка национальными фондами развития из развивающихся стран активов в США

Последствия:

протекционизм со стороны американского правительства (запрет на приобретение активов, заградительные таможенные пошлины, «торговые войны»)

№17 слайд

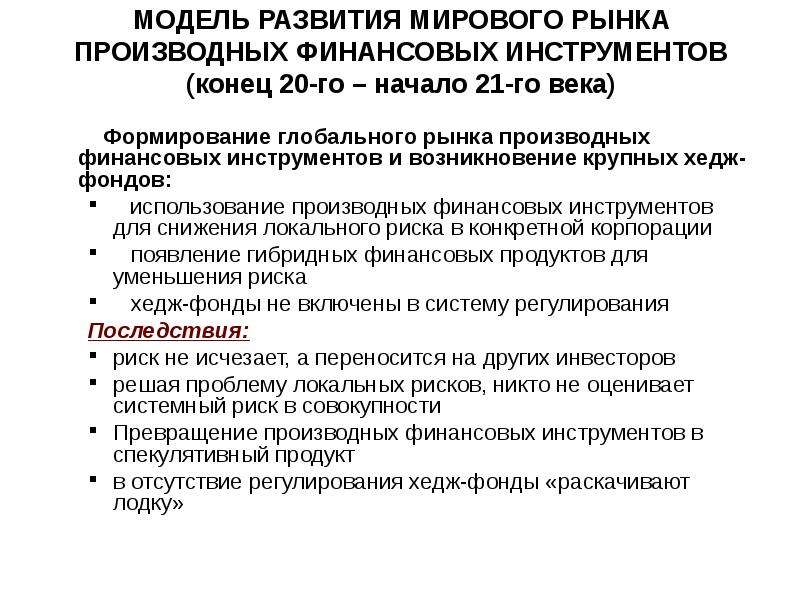

Содержание слайда: МОДЕЛЬ РАЗВИТИЯ МИРОВОГО РЫНКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ (конец 20-го – начало 21-го века)

Формирование глобального рынка производных финансовых инструментов и возникновение крупных хедж-фондов:

использование производных финансовых инструментов для снижения локального риска в конкретной корпорации

появление гибридных финансовых продуктов для уменьшения риска

хедж-фонды не включены в систему регулирования

Последствия:

риск не исчезает, а переносится на других инвесторов

решая проблему локальных рисков, никто не оценивает системный риск в совокупности

Превращение производных финансовых инструментов в спекулятивный продукт

в отсутствие регулирования хедж-фонды «раскачивают лодку»

№18 слайд

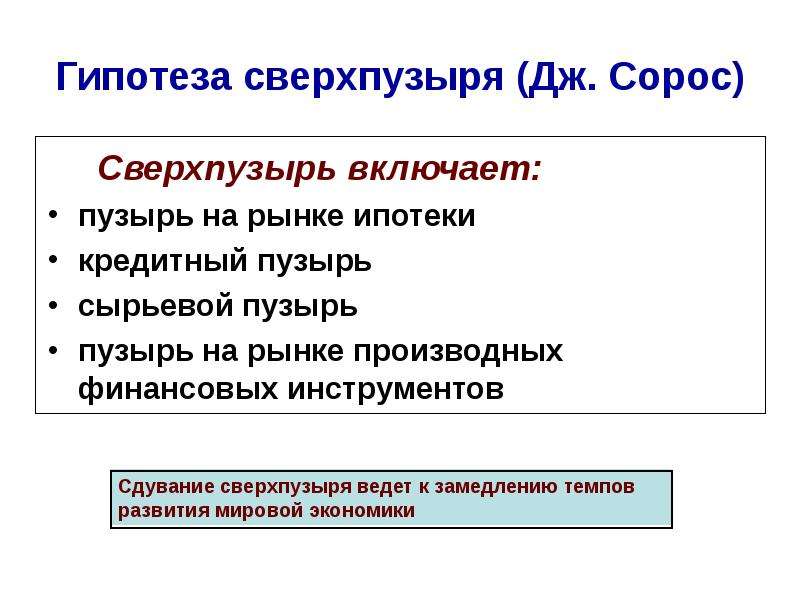

Содержание слайда: Гипотеза сверхпузыря (Дж. Сорос)

Сверхпузырь включает:

пузырь на рынке ипотеки

кредитный пузырь

сырьевой пузырь

пузырь на рынке производных финансовых инструментов

№19 слайд

Содержание слайда: Последствия финансового кризиса для России

1. Грозит ли ипотечный кризис России?

ДОЛЯ ИПОТЕЧНЫХ КРЕДИТОВ (в процентах от ВВП)

США = 70% ВВП

Европа = 40% ВВП

Россия = 2,5% ВВП

№20 слайд

Содержание слайда: 2. Почему падает российский фондовый рынок?

№21 слайд

Содержание слайда: ДИНАМИКА ЗВР, ПРОФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА И ВВП РОССИИ

№22 слайд

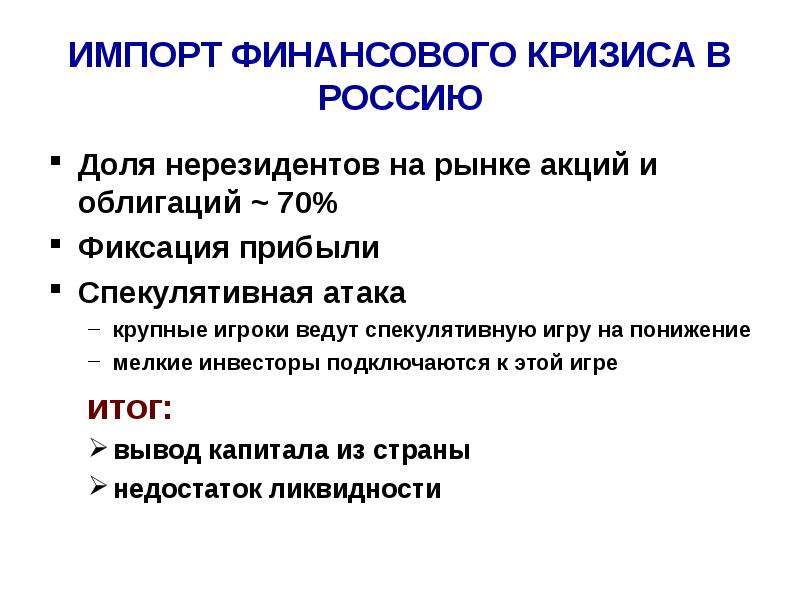

Содержание слайда: ИМПОРТ ФИНАНСОВОГО КРИЗИСА В РОССИЮ

Доля нерезидентов на рынке акций и облигаций ~ 70%

Фиксация прибыли

Спекулятивная атака

крупные игроки ведут спекулятивную игру на понижение

мелкие инвесторы подключаются к этой игре

итог:

вывод капитала из страны

недостаток ликвидности

№23 слайд

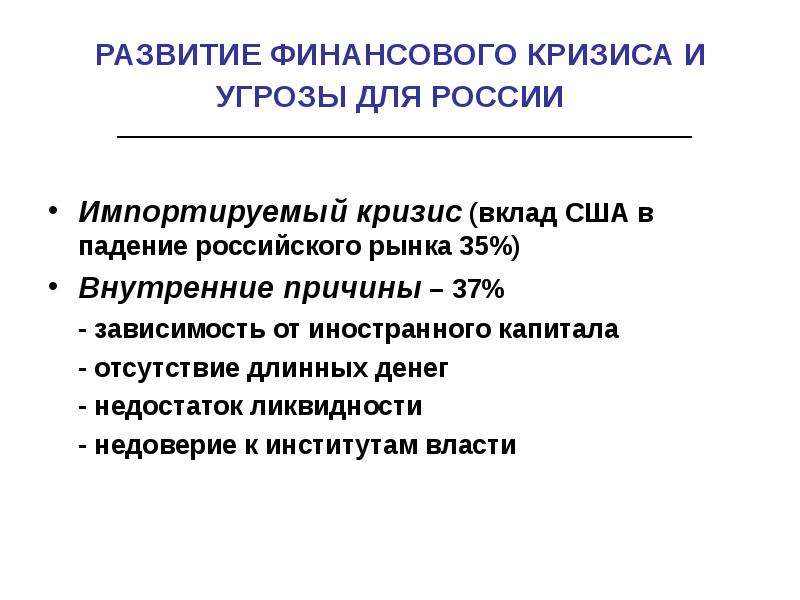

Содержание слайда: РАЗВИТИЕ ФИНАНСОВОГО КРИЗИСА И УГРОЗЫ ДЛЯ РОССИИ

Импортируемый кризис (вклад США в падение российского рынка 35%)

Внутренние причины – 37%

- зависимость от иностранного капитала

- отсутствие длинных денег

- недостаток ликвидности

- недоверие к институтам власти

№24 слайд

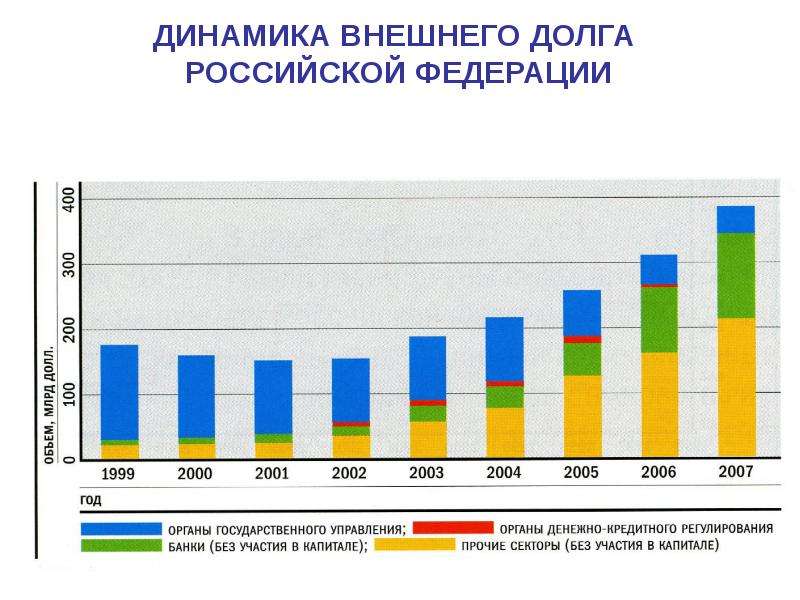

Содержание слайда: ДИНАМИКА ВНЕШНЕГО ДОЛГА

РОССИЙСКОЙ ФЕДЕРАЦИИ

№25 слайд

Содержание слайда: КРЕДИТЫ РОССИЙСКИХ БАНКОВ ЮРИДИЧЕСКИМ ЛИЦАМ на 1 января 2008г.

№26 слайд

Содержание слайда: Изменение внешней задолженности частного сектора и золотовалютных резервов

Центрального банка

№27 слайд

Содержание слайда:

№28 слайд

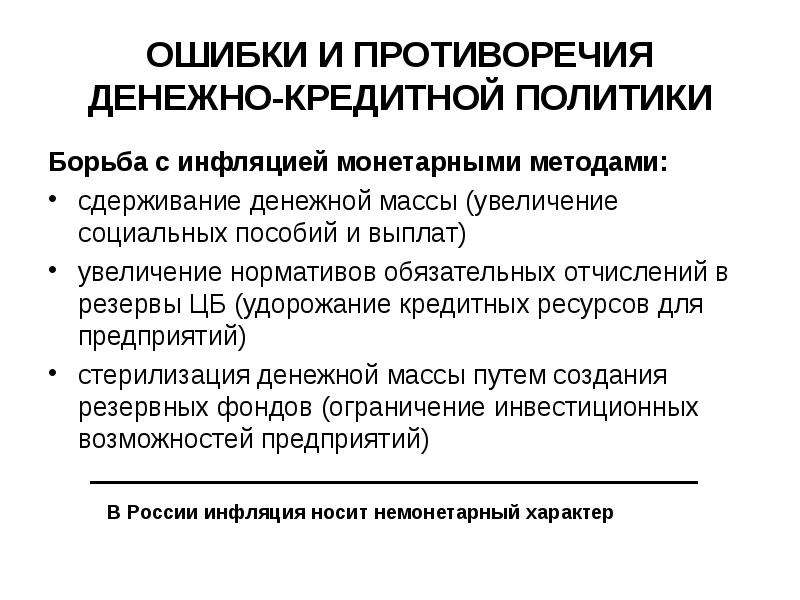

Содержание слайда: ОШИБКИ И ПРОТИВОРЕЧИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Борьба с инфляцией монетарными методами:

сдерживание денежной массы (увеличение социальных пособий и выплат)

увеличение нормативов обязательных отчислений в резервы ЦБ (удорожание кредитных ресурсов для предприятий)

стерилизация денежной массы путем создания резервных фондов (ограничение инвестиционных возможностей предприятий)

№29 слайд

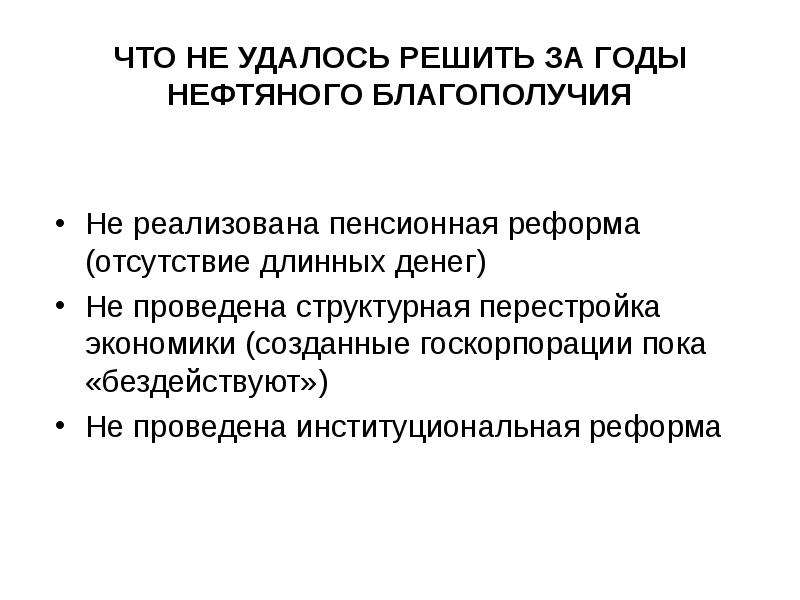

Содержание слайда: ЧТО НЕ УДАЛОСЬ РЕШИТЬ ЗА ГОДЫ НЕФТЯНОГО БЛАГОПОЛУЧИЯ

Не реализована пенсионная реформа (отсутствие длинных денег)

Не проведена структурная перестройка экономики (созданные госкорпорации пока «бездействуют»)

Не проведена институциональная реформа

№30 слайд

Содержание слайда: ЧЕМ РАСПЛАЧИВАЕМСЯ ЗА НЕ ПРОВЕДЕННЫЕ РЕФОРМЫ

Ориентация российских заемщиков на зарубежные рынки, чему способствовали низкие процентные ставки (2003-2007гг.)

Кризис ликвидности обострил проблему заимствования за рубежом, возросли процентные ставки

Внешний рынок не доступен для средних и мелких компаний

В условиях ограниченных возможностей привлечения капитала свертываются инвестиционные программы, что чревато замедлением темпов экономического роста

Кризис ликвидности ведет к росту числа дефолтов на российском рынке

Вывод: Необходимо стимулирование долгосрочных накоплений, создание условий для появления новых долговых и структурированных финансовых инструментов, развитие системы негосударственных пенсионных фондов

№31 слайд

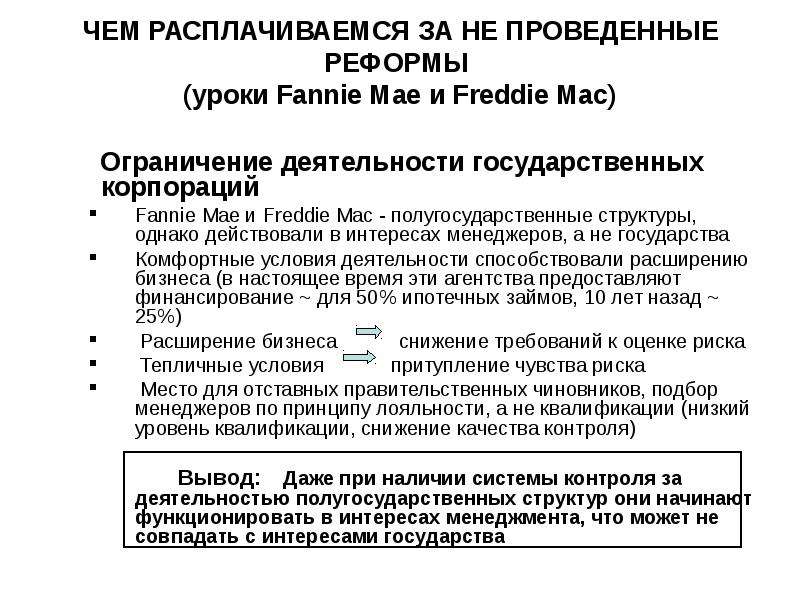

Содержание слайда: ЧЕМ РАСПЛАЧИВАЕМСЯ ЗА НЕ ПРОВЕДЕННЫЕ РЕФОРМЫ

(уроки Fannie Mae и Freddie Mac)

Ограничение деятельности государственных корпораций

Fannie Mae и Freddie Mac - полугосударственные структуры, однако действовали в интересах менеджеров, а не государства

Комфортные условия деятельности способствовали расширению бизнеса (в настоящее время эти агентства предоставляют финансирование ~ для 50% ипотечных займов, 10 лет назад ~ 25%)

Расширение бизнеса снижение требований к оценке риска

Тепличные условия притупление чувства риска

Место для отставных правительственных чиновников, подбор менеджеров по принципу лояльности, а не квалификации (низкий уровень квалификации, снижение качества контроля)

Вывод: Даже при наличии системы контроля за деятельностью полугосударственных структур они начинают функционировать в интересах менеджмента, что может не совпадать с интересами государства

№32 слайд

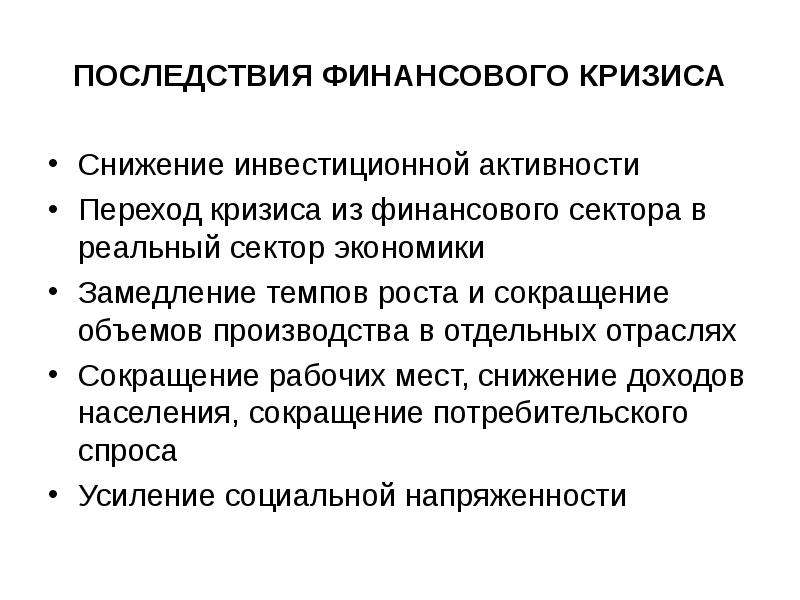

Содержание слайда: ПОСЛЕДСТВИЯ ФИНАНСОВОГО КРИЗИСА

Снижение инвестиционной активности

Переход кризиса из финансового сектора в реальный сектор экономики

Замедление темпов роста и сокращение объемов производства в отдельных отраслях

Сокращение рабочих мест, снижение доходов населения, сокращение потребительского спроса

Усиление социальной напряженности

№33 слайд

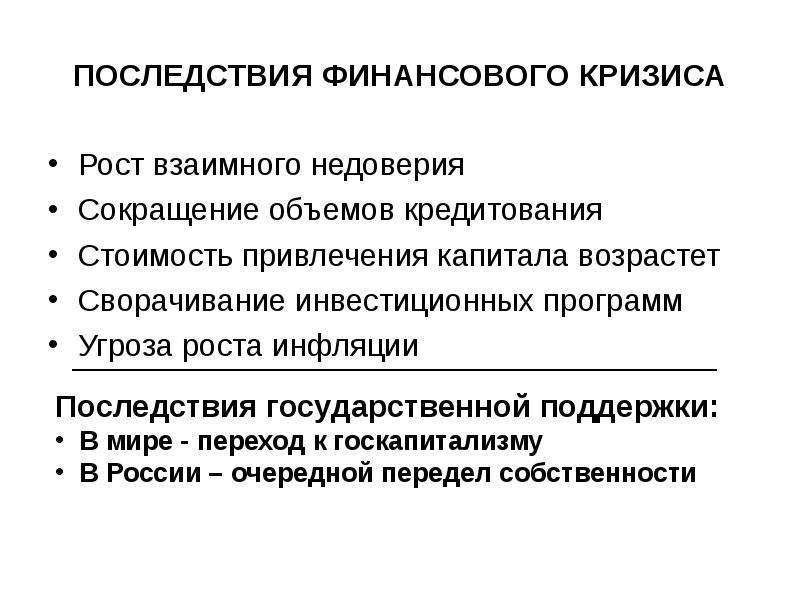

Содержание слайда: ПОСЛЕДСТВИЯ ФИНАНСОВОГО КРИЗИСА

Рост взаимного недоверия

Сокращение объемов кредитования

Стоимость привлечения капитала возрастет

Сворачивание инвестиционных программ

Угроза роста инфляции

№34 слайд

Содержание слайда: ГЛУБИНА И ПРОДОЛЖИТЕЛЬНОСТЬ КРИЗИСА

Продолжительность кризиса оценивается в 1,5 – 2 года

Медленное восстановление, которое займет 2-3 года.

По пессимистическому прогнозу эти сроки увеличиваются в два раза

Скачать все slide презентации ФИНАНСОВЫЙ КРИЗИС: причины возникновения и пути выхода Берзон Н. И. Д. э. н. , профессор, одним архивом: