Презентация Научно-методический семинар «Обсуждение нового закона «О бухгалтерском учете» 402-ФЗ» Сфера действия Понятия и определения Ст онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Научно-методический семинар «Обсуждение нового закона «О бухгалтерском учете» 402-ФЗ» Сфера действия Понятия и определения Ст абсолютно бесплатно. Урок-презентация на эту тему содержит всего 27 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:27 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:115.50 kB

- Просмотров:93

- Скачиваний:2

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Научно-методический семинар

«Обсуждение нового закона «О бухгалтерском учете»

№ 402-ФЗ»

Сфера действия

Понятия и определения

Стандарты

Организация ведения

№2 слайд

Содержание слайда: 1. Сфера действия

Введено понятие «экономический субъект»

Все экономические субъекты обязаны вести бухгалтерский учет непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации (ст. 6, п. 3)

В новом законе расширена сфера действия на экономические субъекты

№3 слайд

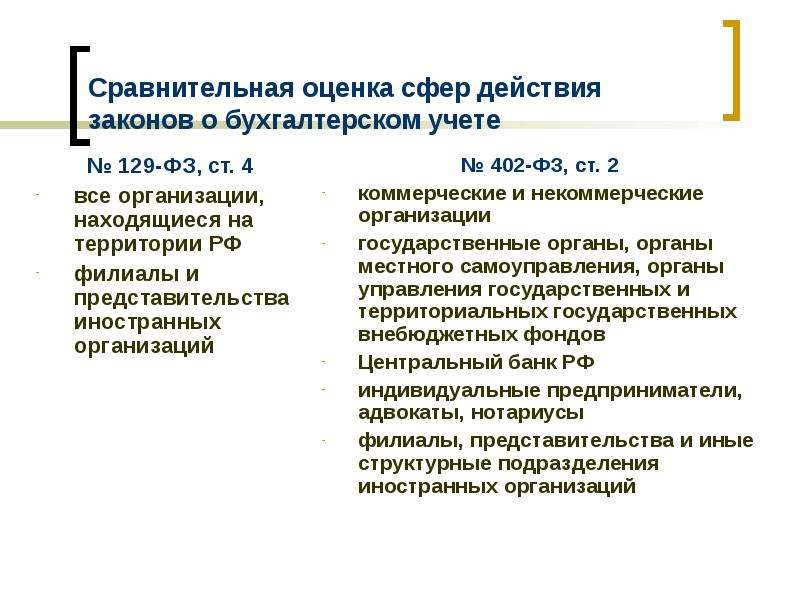

Содержание слайда: Сравнительная оценка сфер действия законов о бухгалтерском учете

№ 129-ФЗ, ст. 4

все организации, находящиеся на территории РФ

филиалы и представительства иностранных организаций

№4 слайд

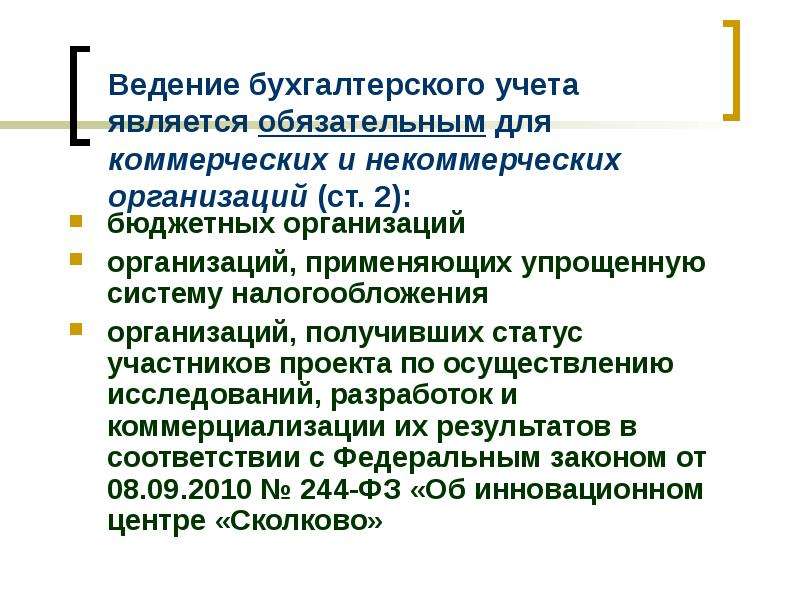

Содержание слайда: Ведение бухгалтерского учета является обязательным для коммерческих и некоммерческих организаций (ст. 2):

бюджетных организаций

организаций, применяющих упрощенную систему налогообложения

организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 08.09.2010 № 244-ФЗ «Об инновационном центре «Сколково»

№5 слайд

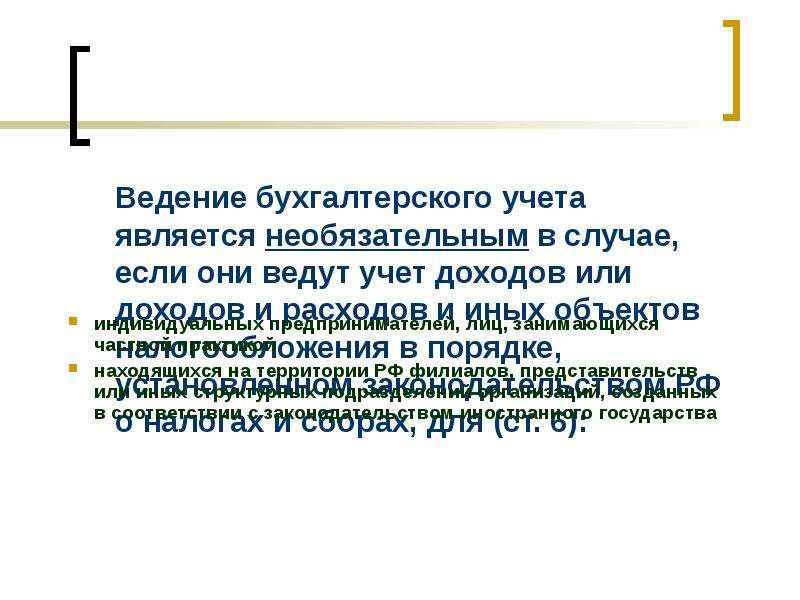

Содержание слайда: Ведение бухгалтерского учета является необязательным в случае, если они ведут учет доходов или доходов и расходов и иных объектов налогообложения в порядке, установленном законодательством РФ о налогах и сборах, для (ст. 6):

индивидуальных предпринимателей, лиц, занимающихся частной практикой

находящихся на территории РФ филиалов, представительств или иных структурных подразделений организаций, созданных в соответствии с законодательством иностранного государства

№6 слайд

Содержание слайда: 2. Понятия и определения

Пересмотрены понятия и определения, связанные с бухгалтерским учетом (ст. 3),

а также объекты бухгалтерского учета (ст. 5)

№7 слайд

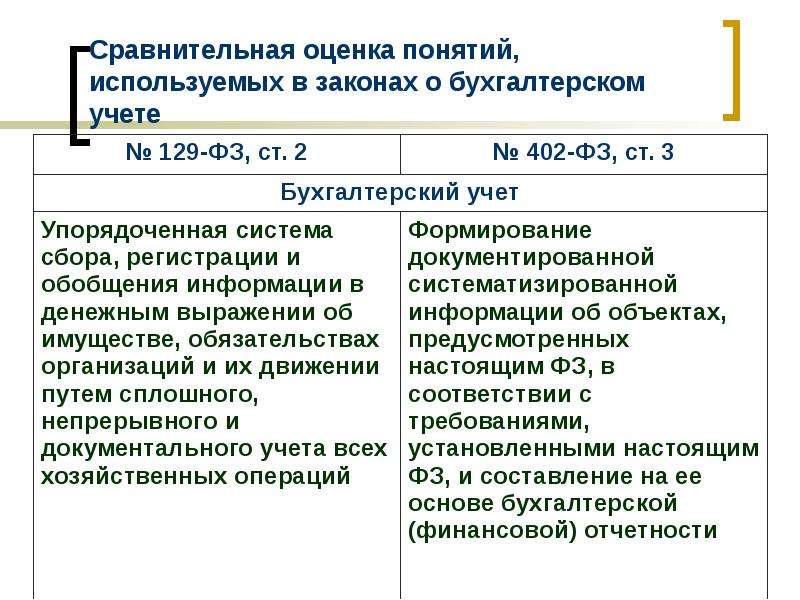

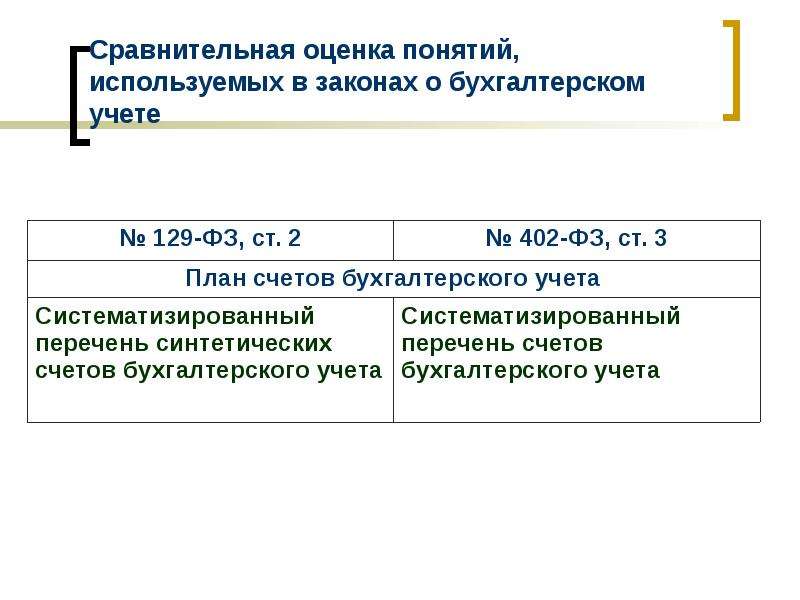

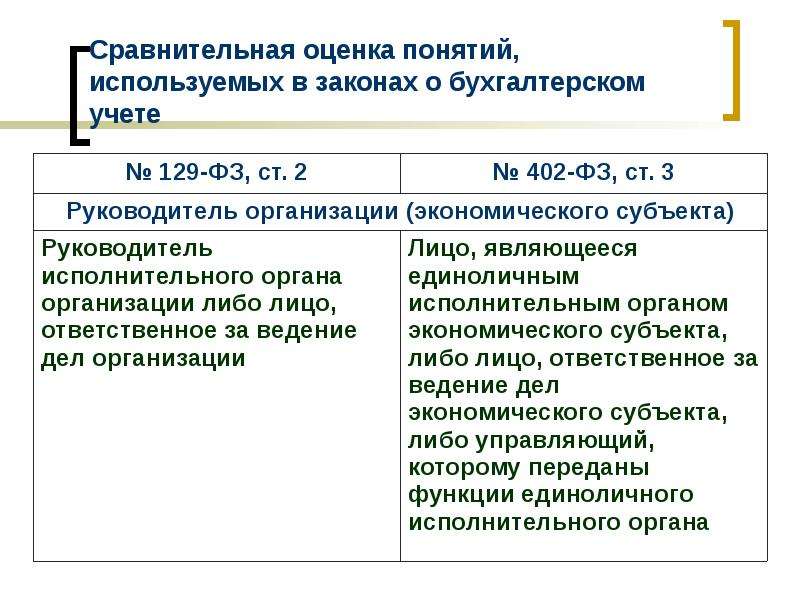

Содержание слайда: Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

№8 слайд

Содержание слайда: Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

№9 слайд

Содержание слайда: Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

№10 слайд

Содержание слайда: Сравнительная оценка понятий, используемых в законах о бухгалтерском учете

№11 слайд

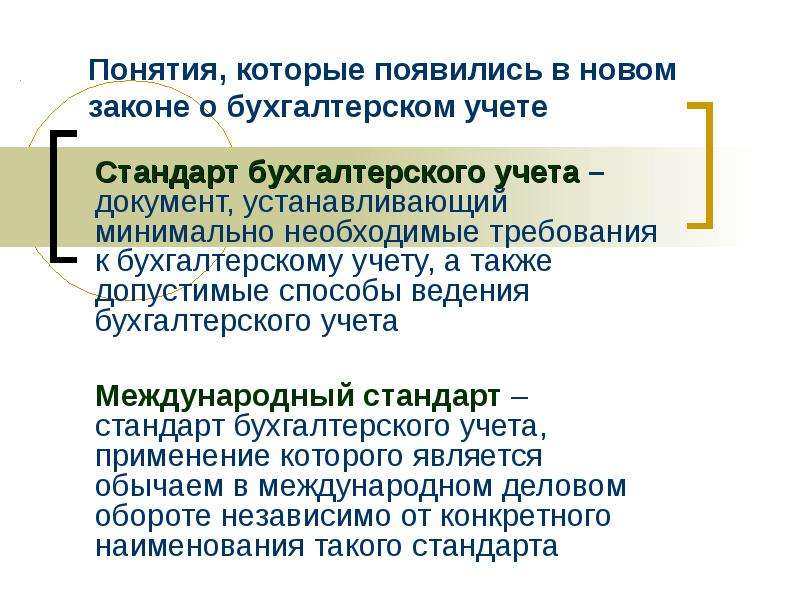

Содержание слайда: Понятия, которые появились в новом законе о бухгалтерском учете

Стандарт бухгалтерского учета – документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета

Международный стандарт – стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта

№12 слайд

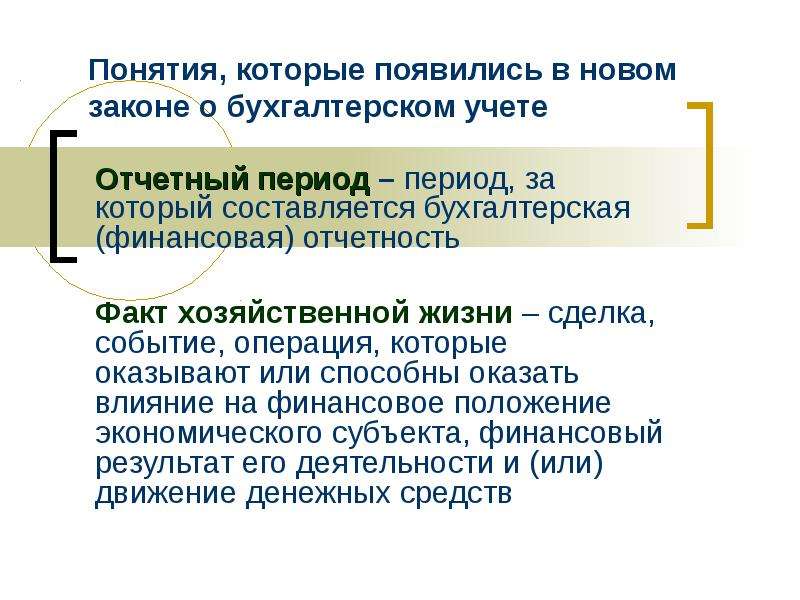

Содержание слайда: Понятия, которые появились в новом законе о бухгалтерском учете

Отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность

Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств

№13 слайд

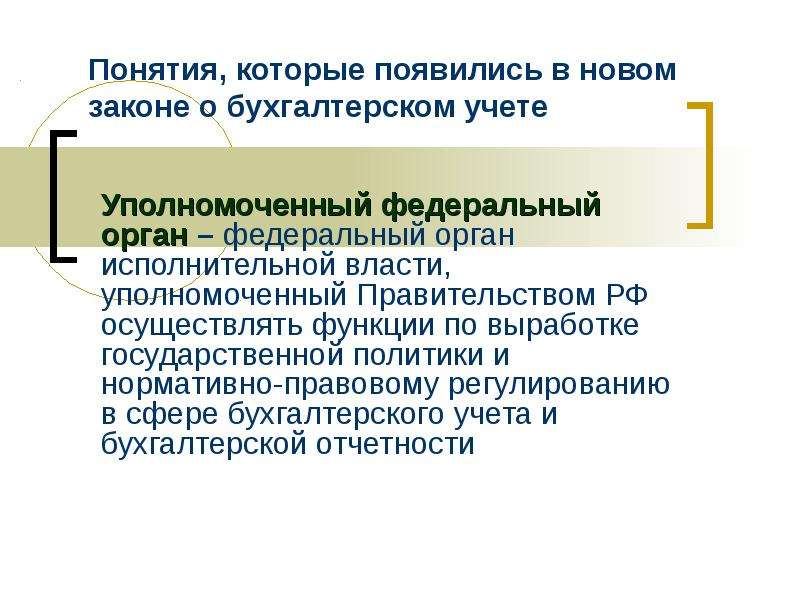

Содержание слайда: Понятия, которые появились в новом законе о бухгалтерском учете

Уполномоченный федеральный орган – федеральный орган исполнительной власти, уполномоченный Правительством РФ осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности

№14 слайд

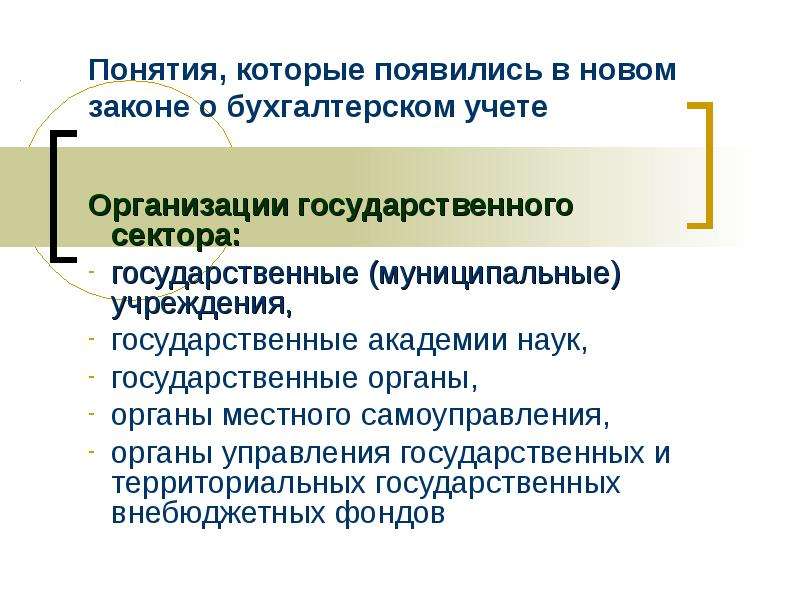

Содержание слайда: Понятия, которые появились в новом законе о бухгалтерском учете

Организации государственного сектора:

государственные (муниципальные) учреждения,

государственные академии наук,

государственные органы,

органы местного самоуправления,

органы управления государственных и территориальных государственных внебюджетных фондов

№15 слайд

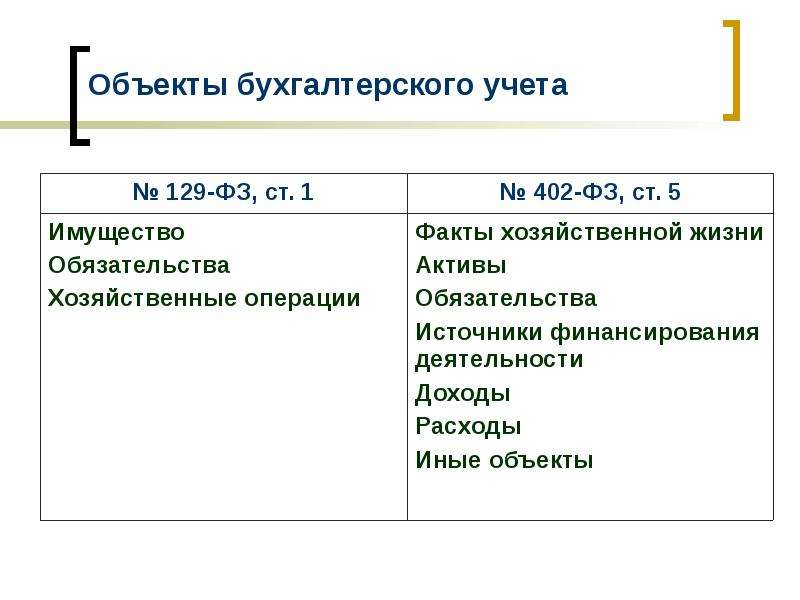

Содержание слайда: Объекты бухгалтерского учета

№16 слайд

Содержание слайда: 3. Стандарты

В законе появилась глава 3 «Регулирование бухгалтерского учета» (ст. 20-28)

№17 слайд

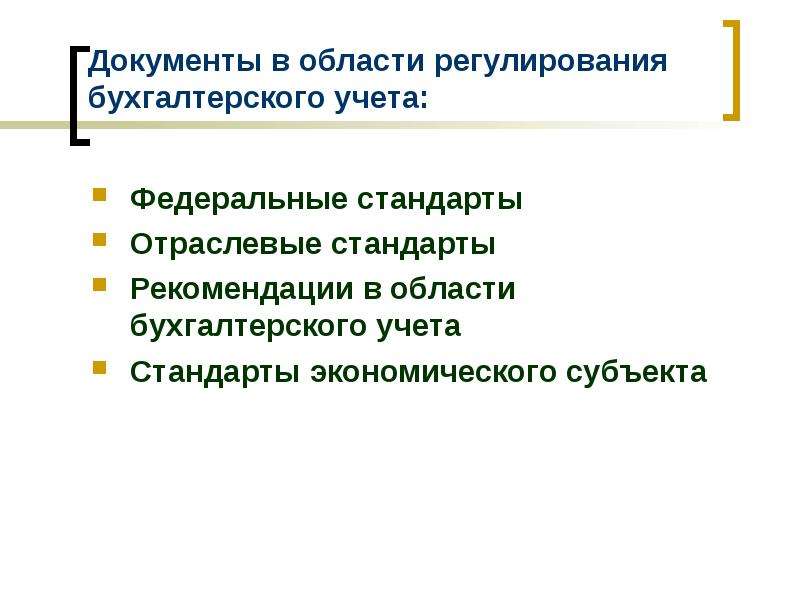

Содержание слайда: Документы в области регулирования бухгалтерского учета:

Федеральные стандарты

Отраслевые стандарты

Рекомендации в области бухгалтерского учета

Стандарты экономического субъекта

№18 слайд

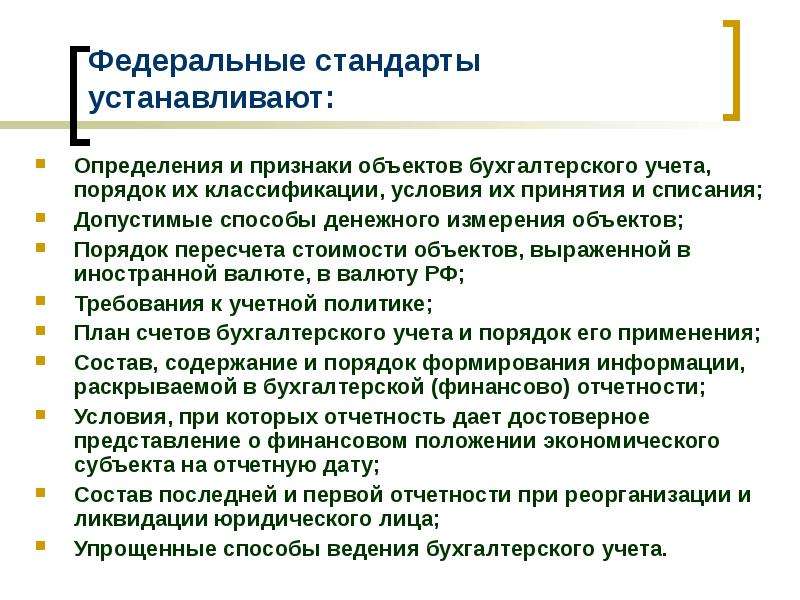

Содержание слайда: Федеральные стандарты устанавливают:

Определения и признаки объектов бухгалтерского учета, порядок их классификации, условия их принятия и списания;

Допустимые способы денежного измерения объектов;

Порядок пересчета стоимости объектов, выраженной в иностранной валюте, в валюту РФ;

Требования к учетной политике;

План счетов бухгалтерского учета и порядок его применения;

Состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансово) отчетности;

Условия, при которых отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату;

Состав последней и первой отчетности при реорганизации и ликвидации юридического лица;

Упрощенные способы ведения бухгалтерского учета.

№19 слайд

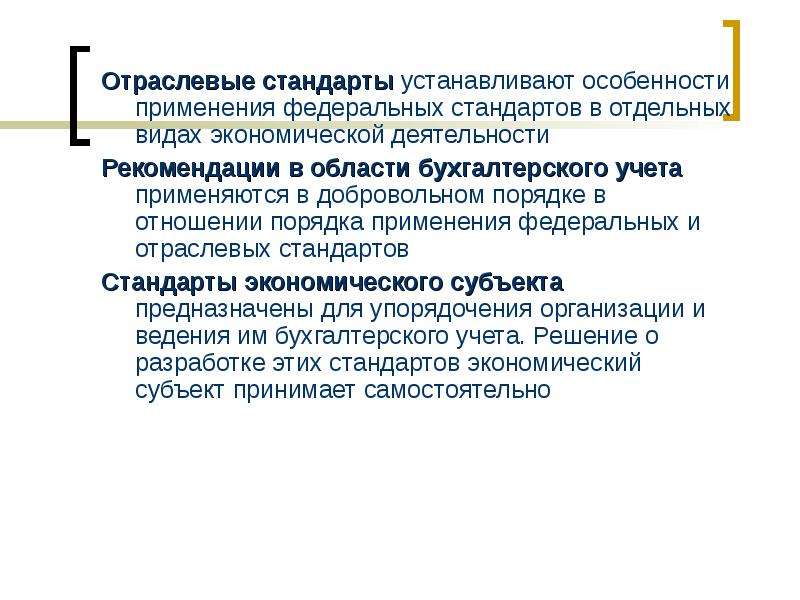

Содержание слайда: Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности

Рекомендации в области бухгалтерского учета применяются в добровольном порядке в отношении порядка применения федеральных и отраслевых стандартов

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета. Решение о разработке этих стандартов экономический субъект принимает самостоятельно

№20 слайд

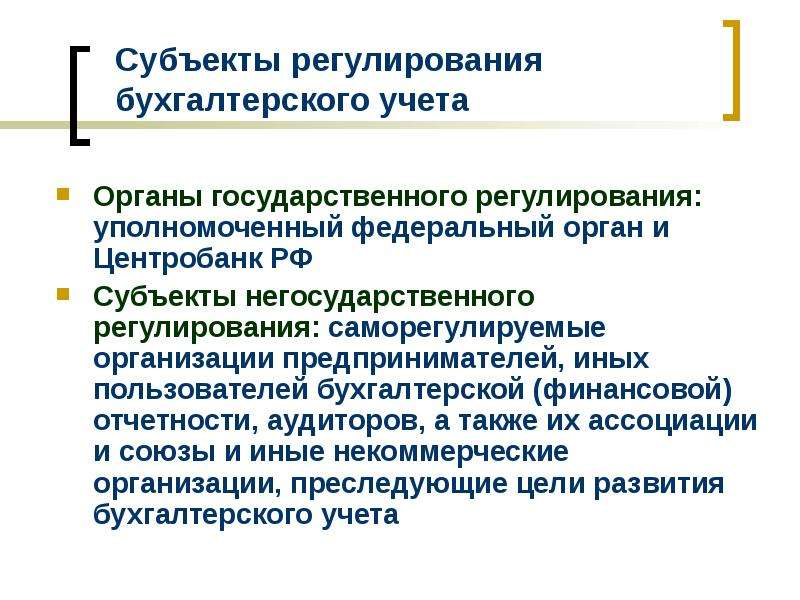

Содержание слайда: Субъекты регулирования бухгалтерского учета

Органы государственного регулирования: уполномоченный федеральный орган и Центробанк РФ

Субъекты негосударственного регулирования: саморегулируемые организации предпринимателей, иных пользователей бухгалтерской (финансовой) отчетности, аудиторов, а также их ассоциации и союзы и иные некоммерческие организации, преследующие цели развития бухгалтерского учета

№21 слайд

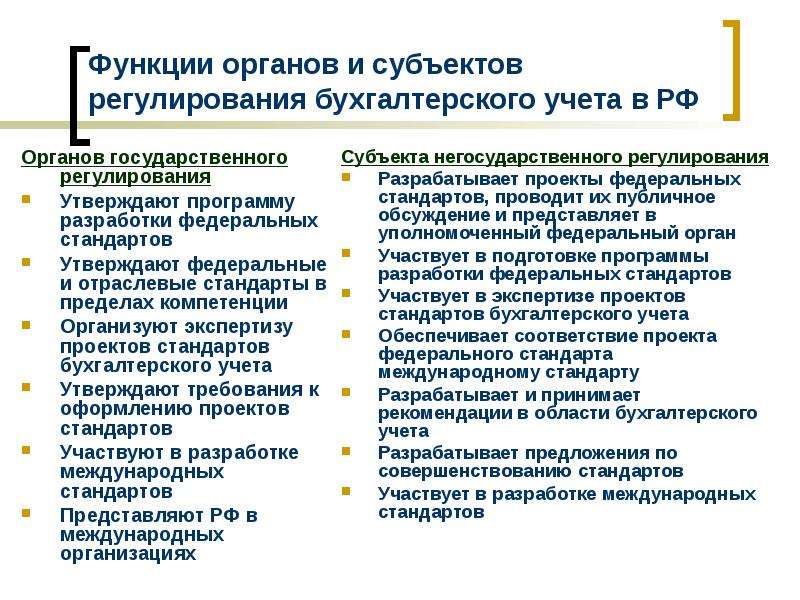

Содержание слайда: Функции органов и субъектов регулирования бухгалтерского учета в РФ

Органов государственного регулирования

Утверждают программу разработки федеральных стандартов

Утверждают федеральные и отраслевые стандарты в пределах компетенции

Организуют экспертизу проектов стандартов бухгалтерского учета

Утверждают требования к оформлению проектов стандартов

Участвуют в разработке международных стандартов

Представляют РФ в международных организациях

№22 слайд

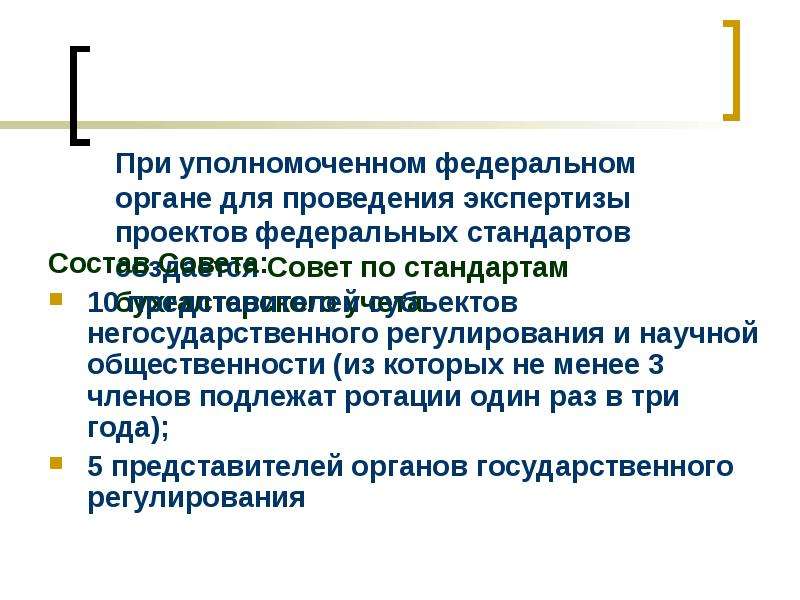

Содержание слайда: При уполномоченном федеральном органе для проведения экспертизы проектов федеральных стандартов создается Совет по стандартам бухгалтерского учета

Состав Совета:

10 представителей субъектов негосударственного регулирования и научной общественности (из которых не менее 3 членов подлежат ротации один раз в три года);

5 представителей органов государственного регулирования

№23 слайд

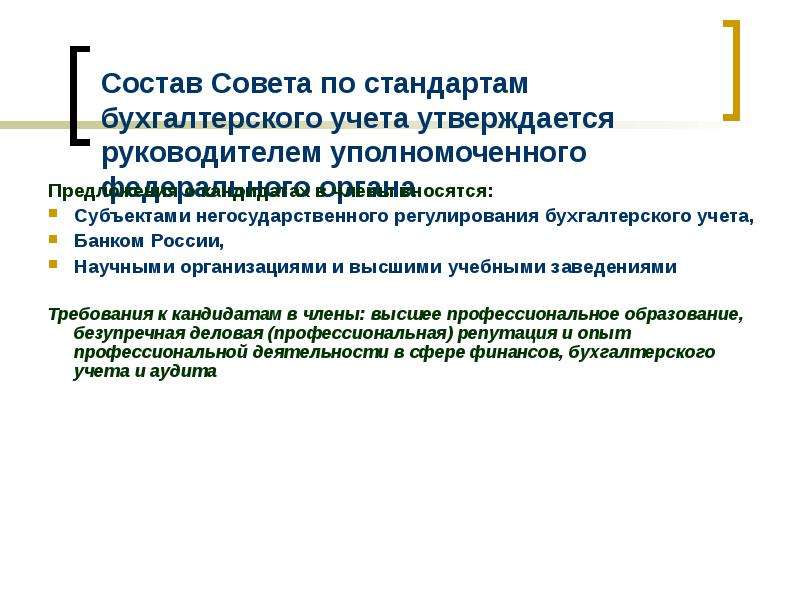

Содержание слайда: Состав Совета по стандартам бухгалтерского учета утверждается руководителем уполномоченного федерального органа

Предложения о кандидатах в члены вносятся:

Субъектами негосударственного регулирования бухгалтерского учета,

Банком России,

Научными организациями и высшими учебными заведениями

Требования к кандидатам в члены: высшее профессиональное образование, безупречная деловая (профессиональная) репутация и опыт профессиональной деятельности в сфере финансов, бухгалтерского учета и аудита

№24 слайд

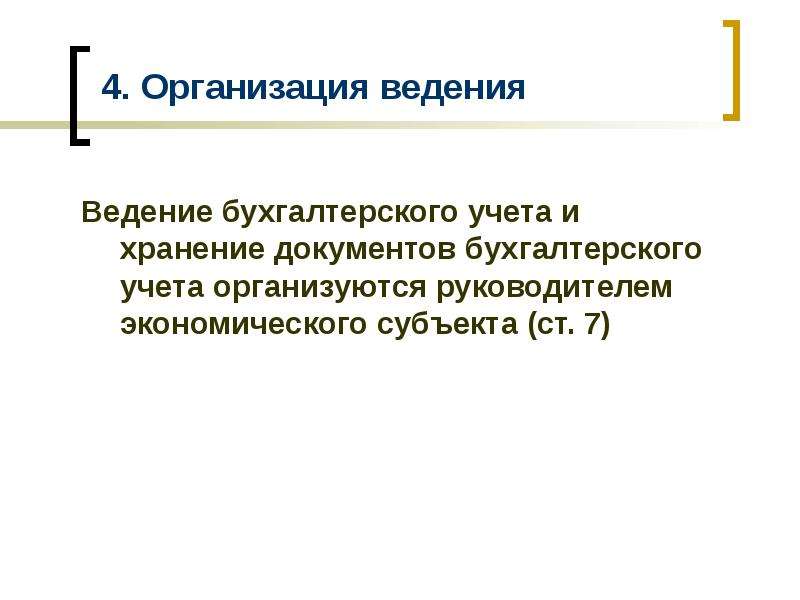

Содержание слайда: 4. Организация ведения

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (ст. 7)

№25 слайд

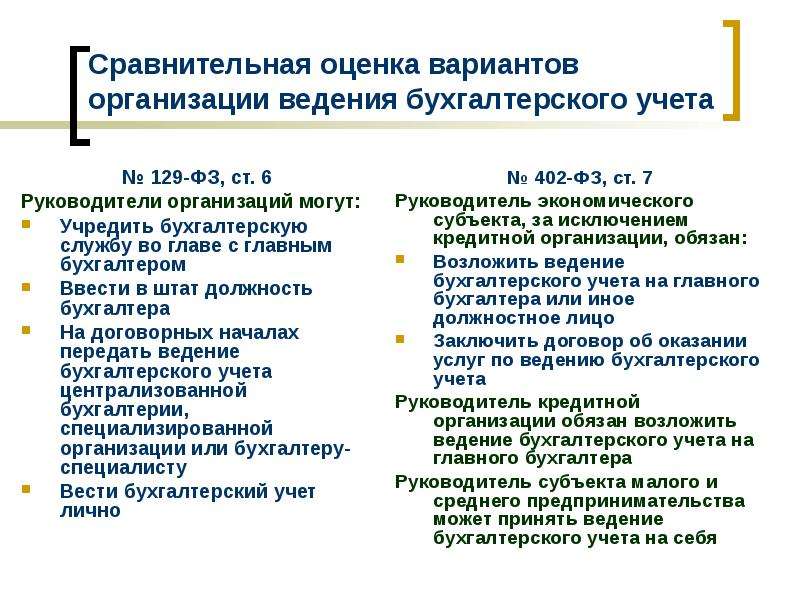

Содержание слайда: Сравнительная оценка вариантов организации ведения бухгалтерского учета

№ 129-ФЗ, ст. 6

Руководители организаций могут:

Учредить бухгалтерскую службу во главе с главным бухгалтером

Ввести в штат должность бухгалтера

На договорных началах передать ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту

Вести бухгалтерский учет лично

№26 слайд

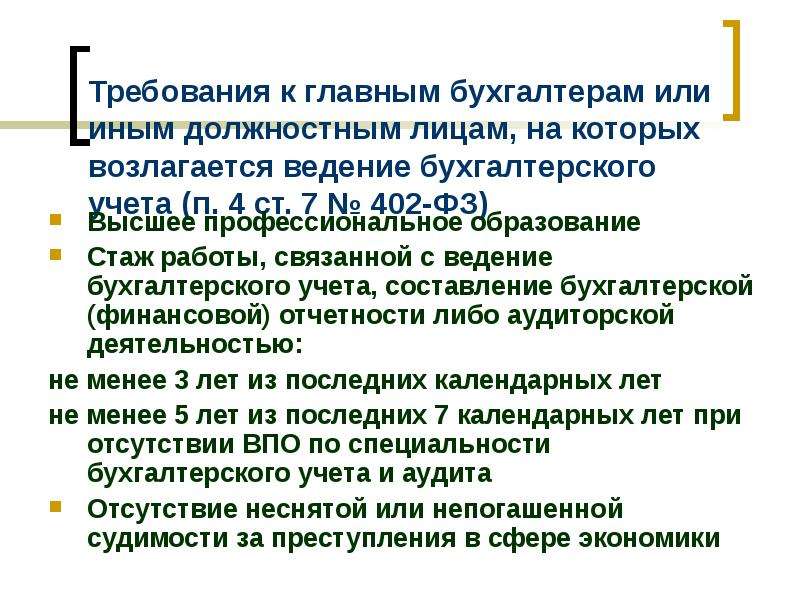

Содержание слайда: Требования к главным бухгалтерам или иным должностным лицам, на которых возлагается ведение бухгалтерского учета (п. 4 ст. 7 № 402-ФЗ)

Высшее профессиональное образование

Стаж работы, связанной с ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности либо аудиторской деятельностью:

не менее 3 лет из последних календарных лет

не менее 5 лет из последних 7 календарных лет при отсутствии ВПО по специальности бухгалтерского учета и аудита

Отсутствие неснятой или непогашенной судимости за преступления в сфере экономики

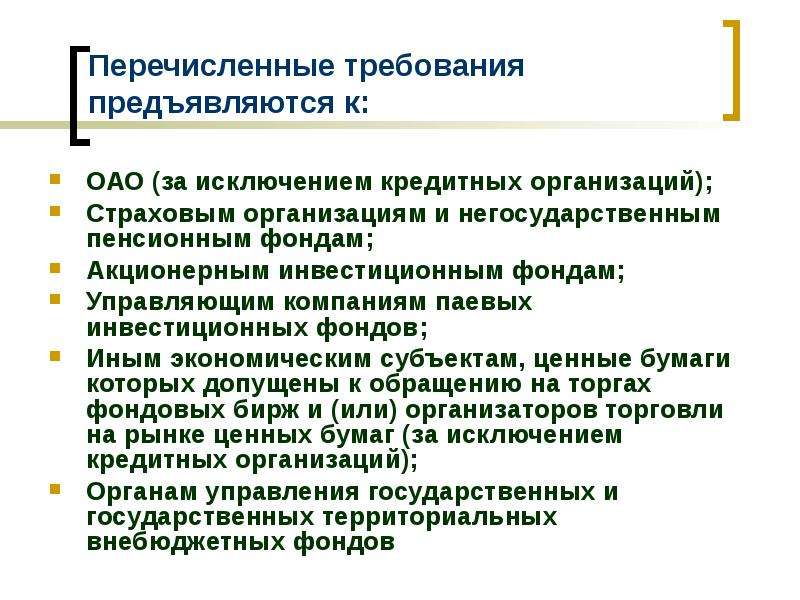

№27 слайд

Содержание слайда: Перечисленные требования предъявляются к:

ОАО (за исключением кредитных организаций);

Страховым организациям и негосударственным пенсионным фондам;

Акционерным инвестиционным фондам;

Управляющим компаниям паевых инвестиционных фондов;

Иным экономическим субъектам, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) организаторов торговли на рынке ценных бумаг (за исключением кредитных организаций);

Органам управления государственных и государственных территориальных внебюджетных фондов

Скачать все slide презентации Научно-методический семинар «Обсуждение нового закона «О бухгалтерском учете» 402-ФЗ» Сфера действия Понятия и определения Ст одним архивом: