Презентация Закон 402 «О бухгалтерском учете» от 06. 12. 2011 года (вступил в силу с 1 января 2013) вести бухгалтерский учет должны все экономические су онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Закон 402 «О бухгалтерском учете» от 06. 12. 2011 года (вступил в силу с 1 января 2013) вести бухгалтерский учет должны все экономические су абсолютно бесплатно. Урок-презентация на эту тему содержит всего 5 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:5 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:99.04 kB

- Просмотров:60

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

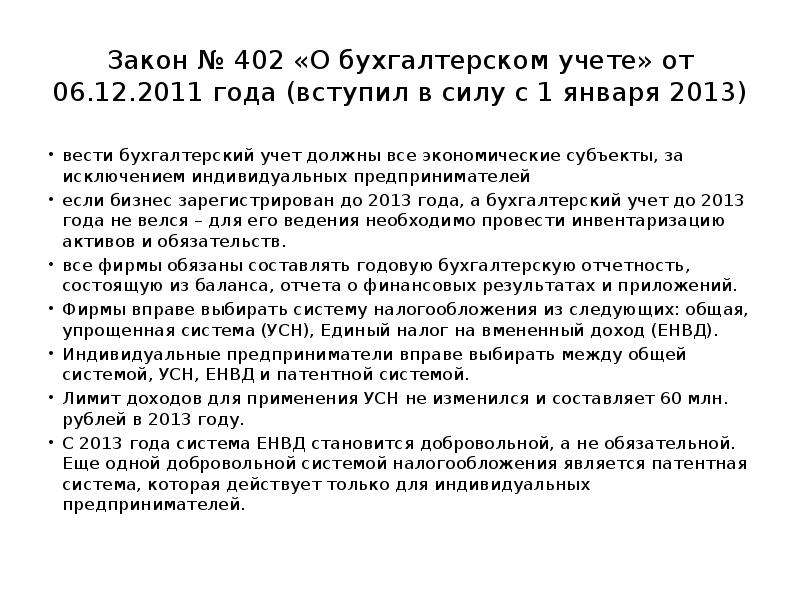

Содержание слайда: Закон № 402 «О бухгалтерском учете» от 06.12.2011 года (вступил в силу с 1 января 2013)

вести бухгалтерский учет должны все экономические субъекты, за исключением индивидуальных предпринимателей

если бизнес зарегистрирован до 2013 года, а бухгалтерский учет до 2013 года не велся – для его ведения необходимо провести инвентаризацию активов и обязательств.

все фирмы обязаны составлять годовую бухгалтерскую отчетность, состоящую из баланса, отчета о финансовых результатах и приложений.

Фирмы вправе выбирать систему налогообложения из следующих: общая, упрощенная система (УСН), Единый налог на вмененный доход (ЕНВД).

Индивидуальные предприниматели вправе выбирать между общей системой, УСН, ЕНВД и патентной системой.

Лимит доходов для применения УСН не изменился и составляет 60 млн. рублей в 2013 году.

С 2013 года система ЕНВД становится добровольной, а не обязательной. Еще одной добровольной системой налогообложения является патентная система, которая действует только для индивидуальных предпринимателей.

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда: Налоги при общей системе налогообложения.

Организации:

1. Налог на прибыль, со ставкой 20% (2% в федеральный бюджет и 18% в региональные бюджеты)

2. Налог на добавленную стоимость, со ставками 0%, 10 % и 18%. Является федеральным налогом. 10%, если реализуются некоторые медикаменты, продукты питания, детские товары и печатные издания. При экспорте товаров эта ставка составляет 0%.

3. Страховые взносы в государственные внебюджетные фонды -30%.

4. Имущественный налог с максимальной ставкой 2,2%. Является региональным налогом, определяется Налоговым кодексом РФ и региональными законами.

№4 слайд

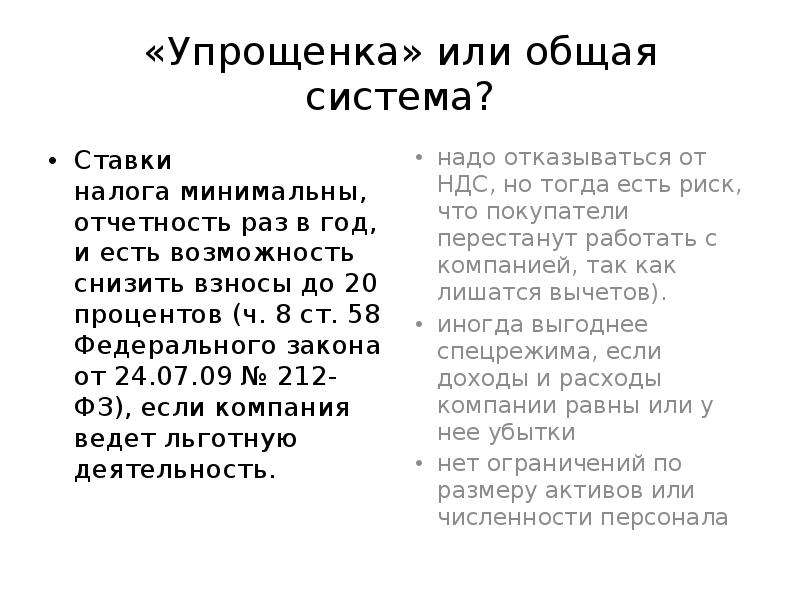

Содержание слайда: «Упрощенка» или общая система?

Ставки налога минимальны, отчетность раз в год, и есть возможность снизить взносы до 20 процентов (ч. 8 ст. 58 Федерального закона от 24.07.09 № 212-ФЗ), если компания ведет льготную деятельность.

№5 слайд

Содержание слайда: «Упрощенка» или ЕНВД?

При низкой доходности

Скачать все slide презентации Закон 402 «О бухгалтерском учете» от 06. 12. 2011 года (вступил в силу с 1 января 2013) вести бухгалтерский учет должны все экономические су одним архивом: