Презентация Понятие «Дивиденды» расширено Предусмотрено налогообложение «конструктивных дивидендов» Дивидендами признается доход, получае онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Понятие «Дивиденды» расширено Предусмотрено налогообложение «конструктивных дивидендов» Дивидендами признается доход, получае абсолютно бесплатно. Урок-презентация на эту тему содержит всего 21 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:21 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:287.50 kB

- Просмотров:69

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

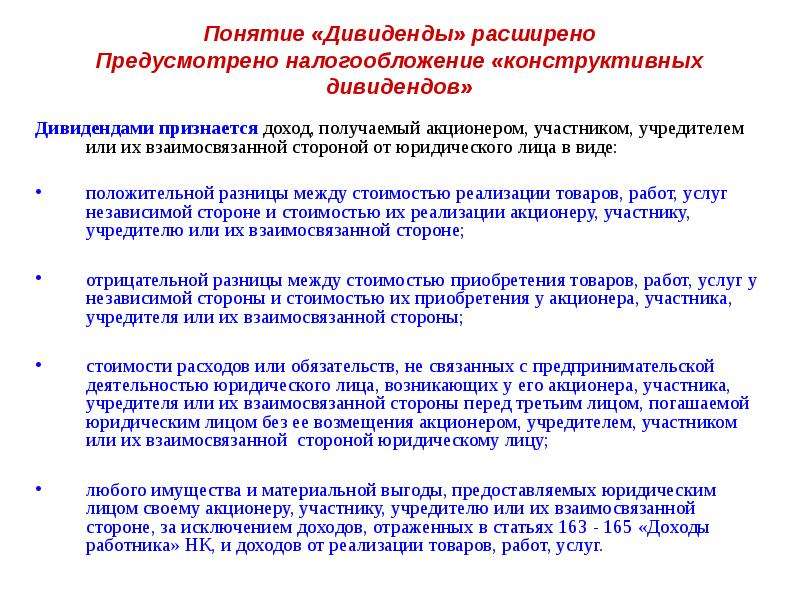

Содержание слайда: Понятие «Дивиденды» расширено

Предусмотрено налогообложение «конструктивных дивидендов»

Дивидендами признается доход, получаемый акционером, участником, учредителем или их взаимосвязанной стороной от юридического лица в виде:

положительной разницы между стоимостью реализации товаров, работ, услуг независимой стороне и стоимостью их реализации акционеру, участнику, учредителю или их взаимосвязанной стороне;

отрицательной разницы между стоимостью приобретения товаров, работ, услуг у независимой стороны и стоимостью их приобретения у акционера, участника, учредителя или их взаимосвязанной стороны;

стоимости расходов или обязательств, не связанных с предпринимательской деятельностью юридического лица, возникающих у его акционера, участника, учредителя или их взаимосвязанной стороны перед третьим лицом, погашаемой юридическим лицом без ее возмещения акционером, учредителем, участником или их взаимосвязанной стороной юридическому лицу;

любого имущества и материальной выгоды, предоставляемых юридическим лицом своему акционеру, участнику, учредителю или их взаимосвязанной стороне, за исключением доходов, отраженных в статьях 163 - 165 «Доходы работника» НК, и доходов от реализации товаров, работ, услуг.

№2 слайд

Содержание слайда: Займ (кредит) предоставляется ю/л резидентом

Новый НК

Вычет вознаграждения ограничивается, если займодатель является:

взаимосвязанной стороной;

независимой стороной, предоставившей займ, под депозит или обеспеченную гарантию, поручительство или иную форму обеспечения взаимосвязанных сторон в случае исполнения гарантии, поручительства или иной формы обеспечения;

лицом, зарегистрированным в государстве с льготным налогообложением.

В иных случая вычет вознаграждения не ограничивается

№3 слайд

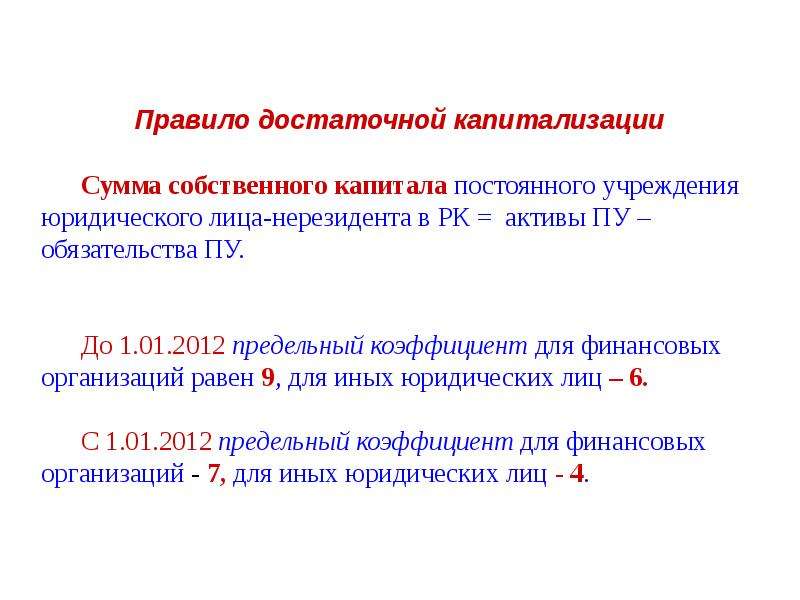

Содержание слайда: Правило достаточной капитализации

№4 слайд

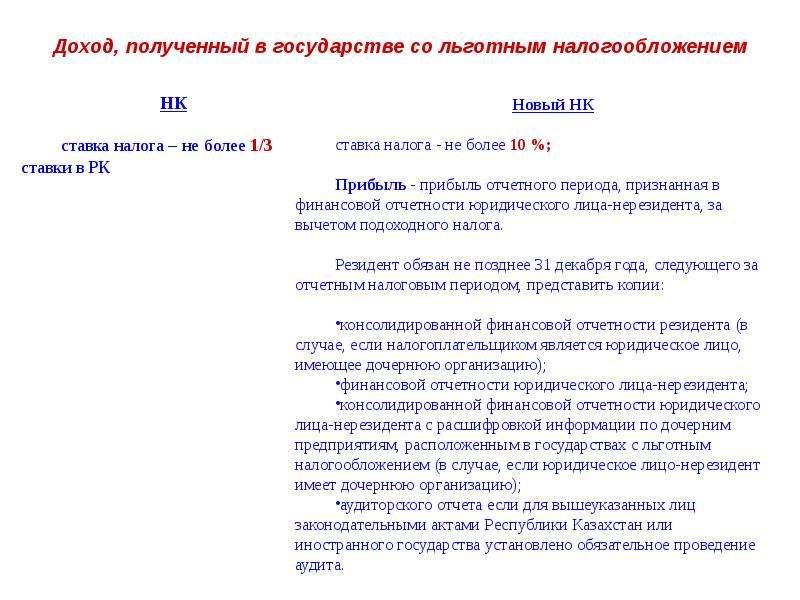

Содержание слайда: Доход, полученный в государстве со льготным налогообложением

№5 слайд

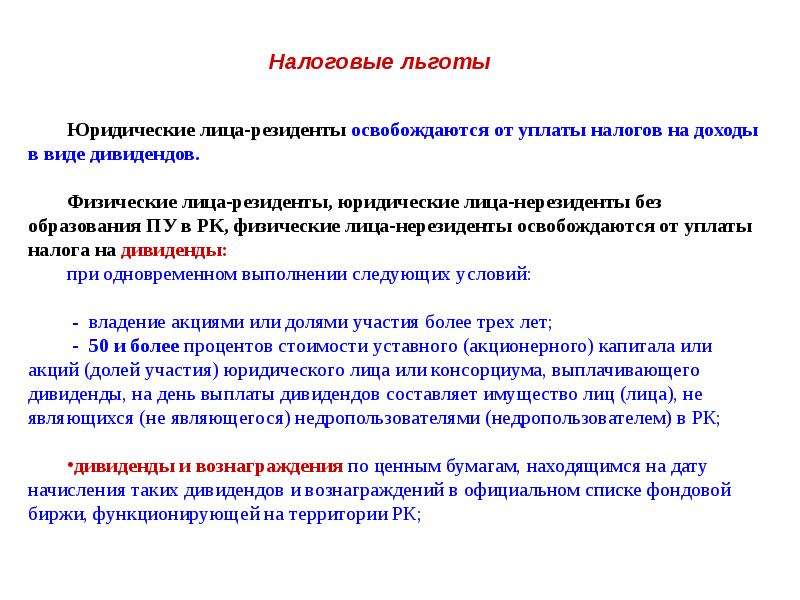

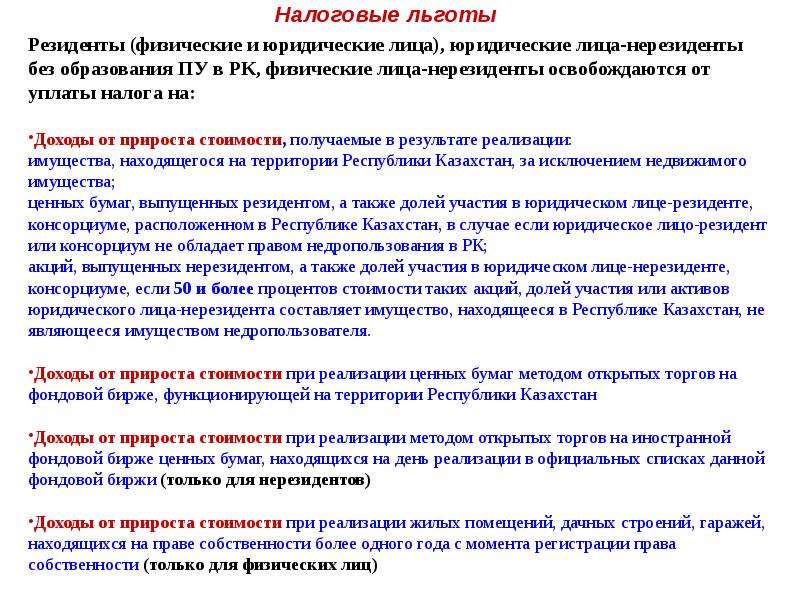

Содержание слайда: Налоговые льготы

№6 слайд

Содержание слайда:

№7 слайд

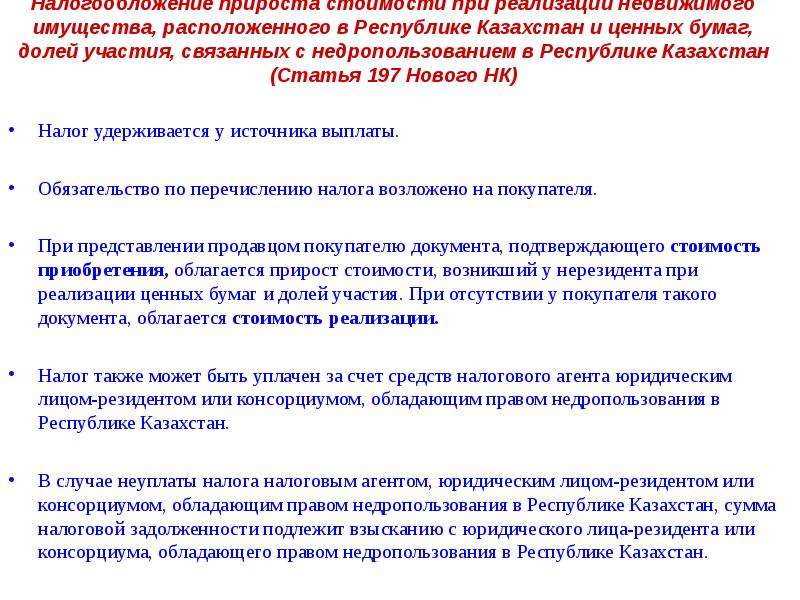

Содержание слайда: Налогообложение прироста стоимости при реализации недвижимого имущества, расположенного в Республике Казахстан и ценных бумаг, долей участия, связанных с недропользованием в Республике Казахстан (Статья 197 Нового НК)

Налог удерживается у источника выплаты.

Обязательство по перечислению налога возложено на покупателя.

При представлении продавцом покупателю документа, подтверждающего стоимость приобретения, облагается прирост стоимости, возникший у нерезидента при реализации ценных бумаг и долей участия. При отсутствии у покупателя такого документа, облагается стоимость реализации.

Налог также может быть уплачен за счет средств налогового агента юридическим лицом-резидентом или консорциумом, обладающим правом недропользования в Республике Казахстан.

В случае неуплаты налога налоговым агентом, юридическим лицом-резидентом или консорциумом, обладающим правом недропользования в Республике Казахстан, сумма налоговой задолженности подлежит взысканию с юридического лица-резидента или консорциума, обладающего правом недропользования в Республике Казахстан.

№8 слайд

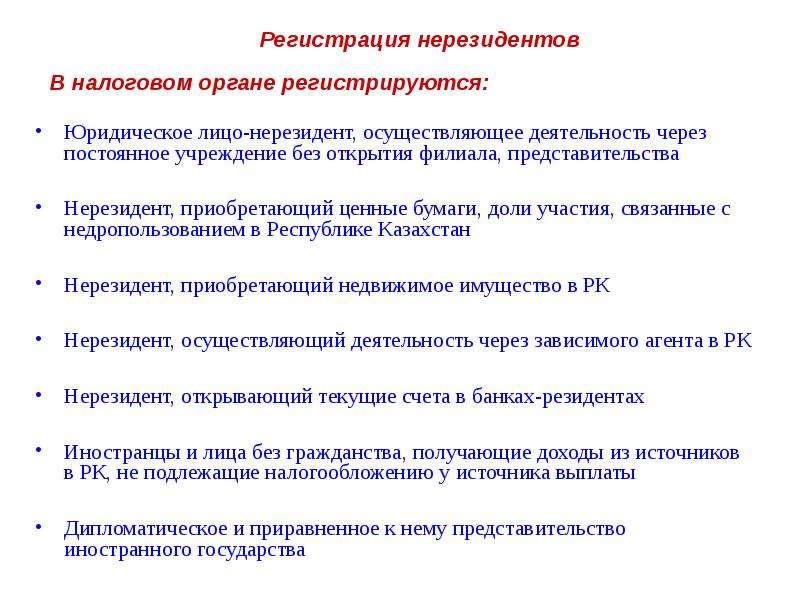

Содержание слайда: Регистрация нерезидентов

Юридическое лицо-нерезидент, осуществляющее деятельность через постоянное учреждение без открытия филиала, представительства

Нерезидент, приобретающий ценные бумаги, доли участия, связанные с недропользованием в Республике Казахстан

Нерезидент, приобретающий недвижимое имущество в РК

Нерезидент, осуществляющий деятельность через зависимого агента в РК

Нерезидент, открывающий текущие счета в банках-резидентах

Иностранцы и лица без гражданства, получающие доходы из источников в РК, не подлежащие налогообложению у источника выплаты

Дипломатическое и приравненное к нему представительство иностранного государства

№9 слайд

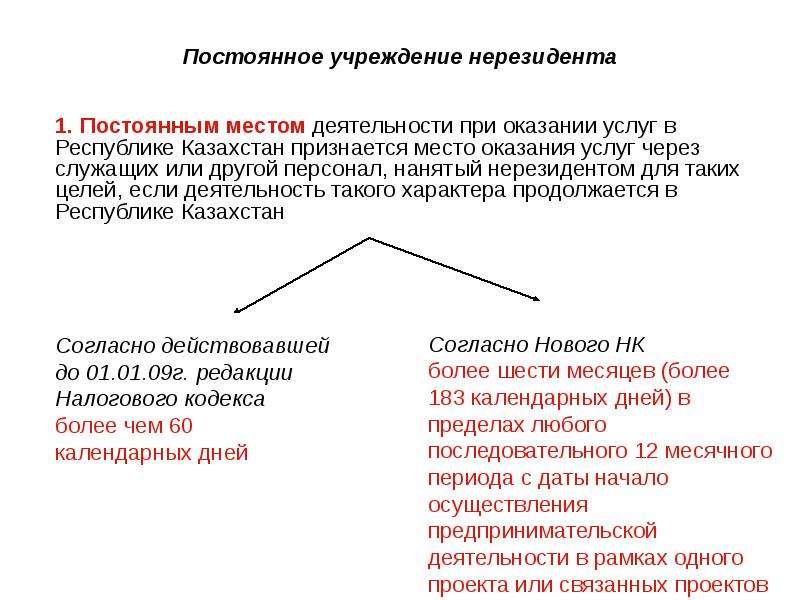

Содержание слайда: Постоянное учреждение нерезидента

1. Постоянным местом деятельности при оказании услуг в Республике Казахстан признается место оказания услуг через служащих или другой персонал, нанятый нерезидентом для таких целей, если деятельность такого характера продолжается в Республике Казахстан

№10 слайд

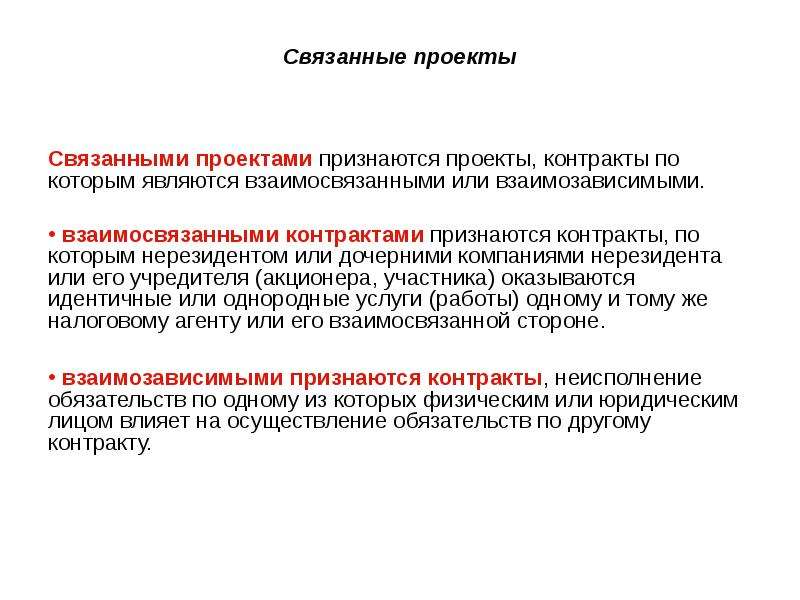

Содержание слайда: Связанные проекты

Связанными проектами признаются проекты, контракты по которым являются взаимосвязанными или взаимозависимыми.

взаимосвязанными контрактами признаются контракты, по которым нерезидентом или дочерними компаниями нерезидента или его учредителя (акционера, участника) оказываются идентичные или однородные услуги (работы) одному и тому же налоговому агенту или его взаимосвязанной стороне.

взаимозависимыми признаются контракты, неисполнение обязательств по одному из которых физическим или юридическим лицом влияет на осуществление обязательств по другому контракту.

№11 слайд

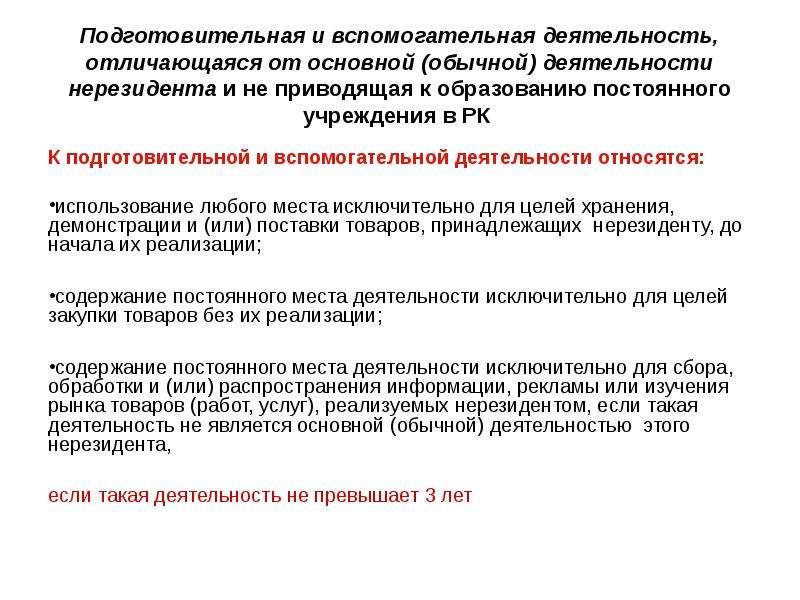

Содержание слайда: Подготовительная и вспомогательная деятельность, отличающаяся от основной (обычной) деятельности нерезидента и не приводящая к образованию постоянного учреждения в РК

К подготовительной и вспомогательной деятельности относятся:

использование любого места исключительно для целей хранения, демонстрации и (или) поставки товаров, принадлежащих нерезиденту, до начала их реализации;

содержание постоянного места деятельности исключительно для целей закупки товаров без их реализации;

содержание постоянного места деятельности исключительно для сбора, обработки и (или) распространения информации, рекламы или изучения рынка товаров (работ, услуг), реализуемых нерезидентом, если такая деятельность не является основной (обычной) деятельностью этого нерезидента,

если такая деятельность не превышает 3 лет

№12 слайд

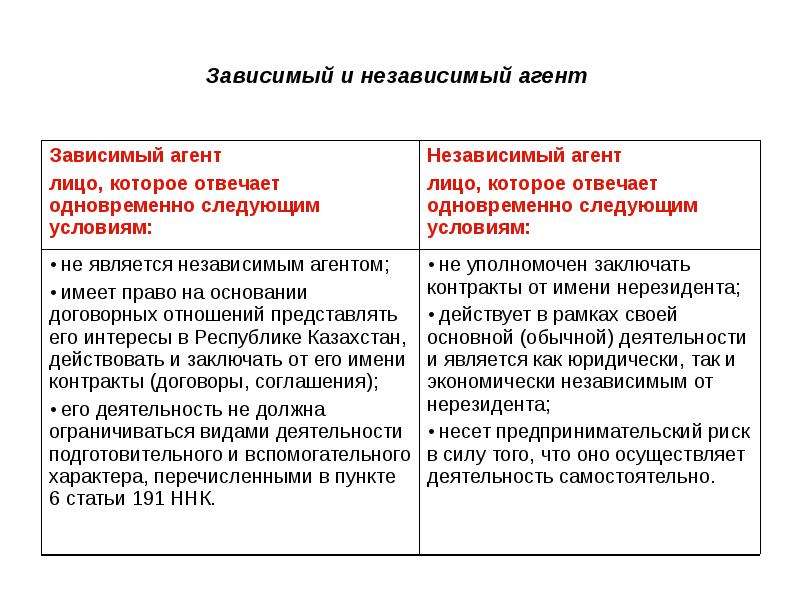

Содержание слайда: Зависимый и независимый агент

№13 слайд

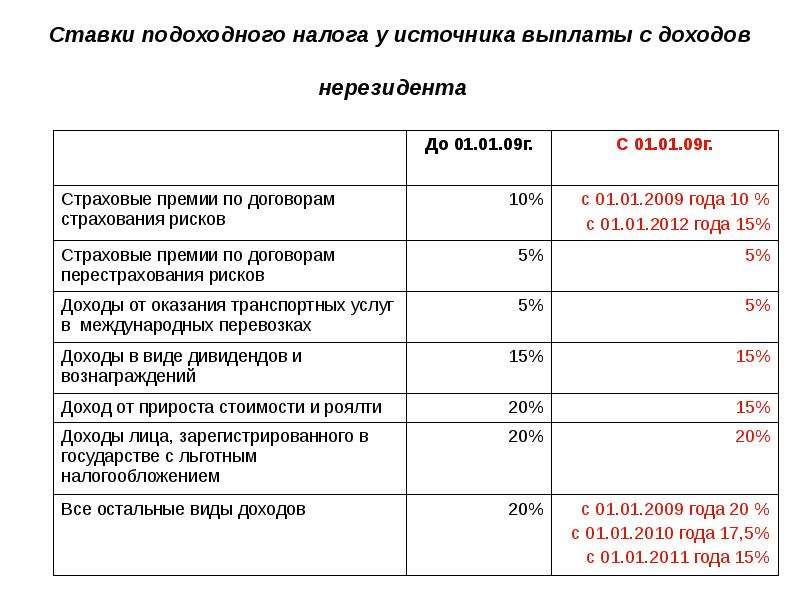

Содержание слайда: Ставки подоходного налога у источника выплаты с доходов нерезидента

№14 слайд

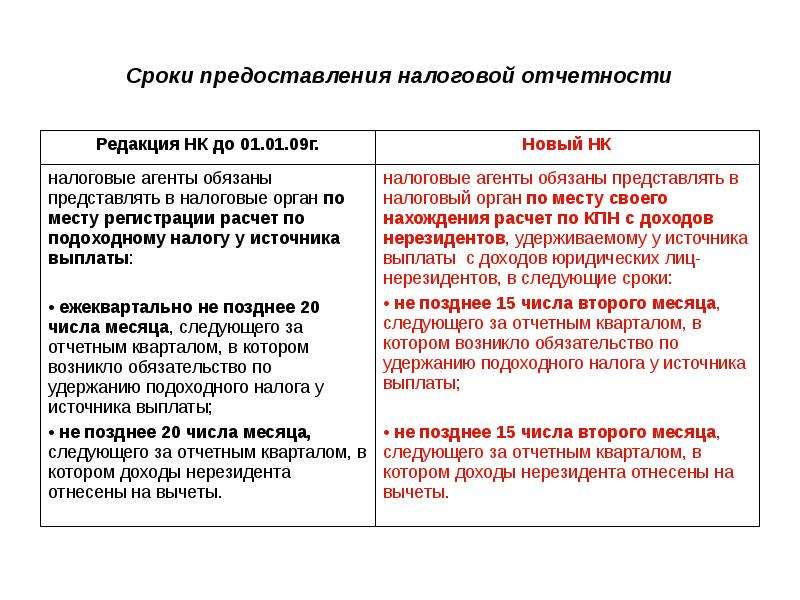

Содержание слайда: Сроки предоставления налоговой отчетности

№15 слайд

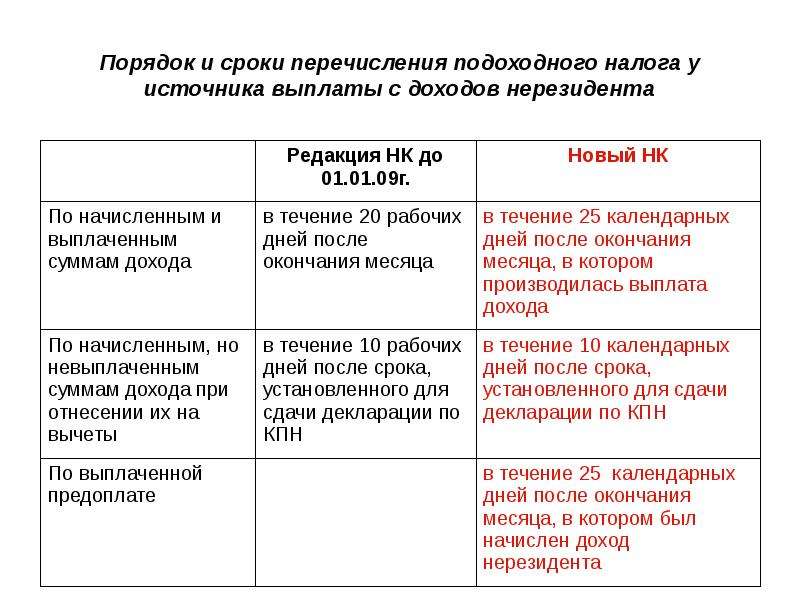

Содержание слайда: Порядок и сроки перечисления подоходного налога у источника выплаты с доходов нерезидента

№16 слайд

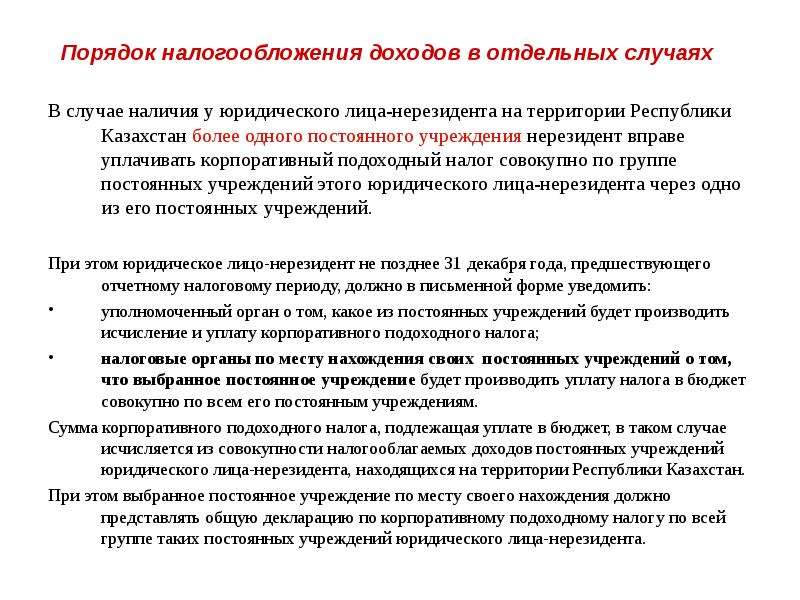

Содержание слайда: Порядок налогообложения доходов в отдельных случаях

В случае наличия у юридического лица-нерезидента на территории Республики Казахстан более одного постоянного учреждения нерезидент вправе уплачивать корпоративный подоходный налог совокупно по группе постоянных учреждений этого юридического лица-нерезидента через одно из его постоянных учреждений.

При этом юридическое лицо-нерезидент не позднее 31 декабря года, предшествующего отчетному налоговому периоду, должно в письменной форме уведомить:

уполномоченный орган о том, какое из постоянных учреждений будет производить исчисление и уплату корпоративного подоходного налога;

налоговые органы по месту нахождения своих постоянных учреждений о том, что выбранное постоянное учреждение будет производить уплату налога в бюджет совокупно по всем его постоянным учреждениям.

Сумма корпоративного подоходного налога, подлежащая уплате в бюджет, в таком случае исчисляется из совокупности налогооблагаемых доходов постоянных учреждений юридического лица-нерезидента, находящихся на территории Республики Казахстан.

При этом выбранное постоянное учреждение по месту своего нахождения должно представлять общую декларацию по корпоративному подоходному налогу по всей группе таких постоянных учреждений юридического лица-нерезидента.

№17 слайд

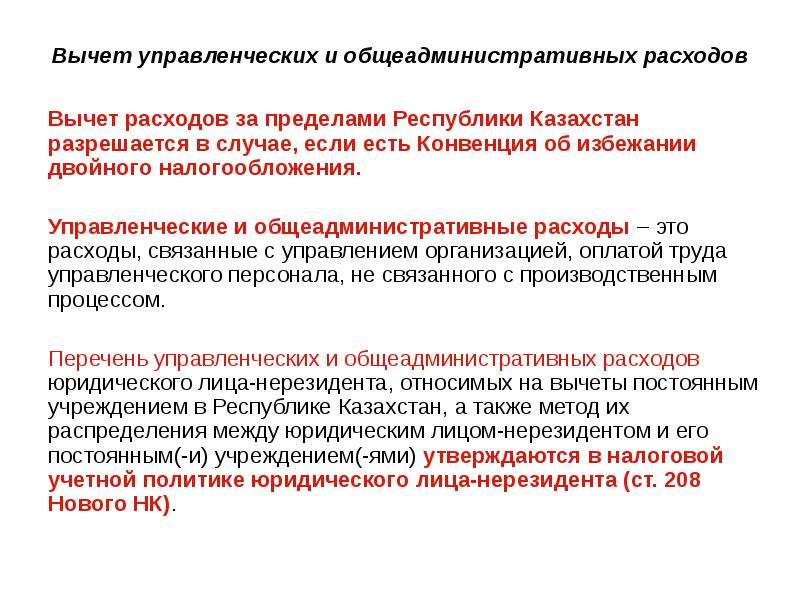

Содержание слайда: Вычет управленческих и общеадминистративных расходов

Вычет расходов за пределами Республики Казахстан разрешается в случае, если есть Конвенция об избежании двойного налогообложения.

Управленческие и общеадминистративные расходы – это расходы, связанные с управлением организацией, оплатой труда управленческого персонала, не связанного с производственным процессом.

Перечень управленческих и общеадминистративных расходов юридического лица-нерезидента, относимых на вычеты постоянным учреждением в Республике Казахстан, а также метод их распределения между юридическим лицом-нерезидентом и его постоянным(-и) учреждением(-ями) утверждаются в налоговой учетной политике юридического лица-нерезидента (ст. 208 Нового НК).

№18 слайд

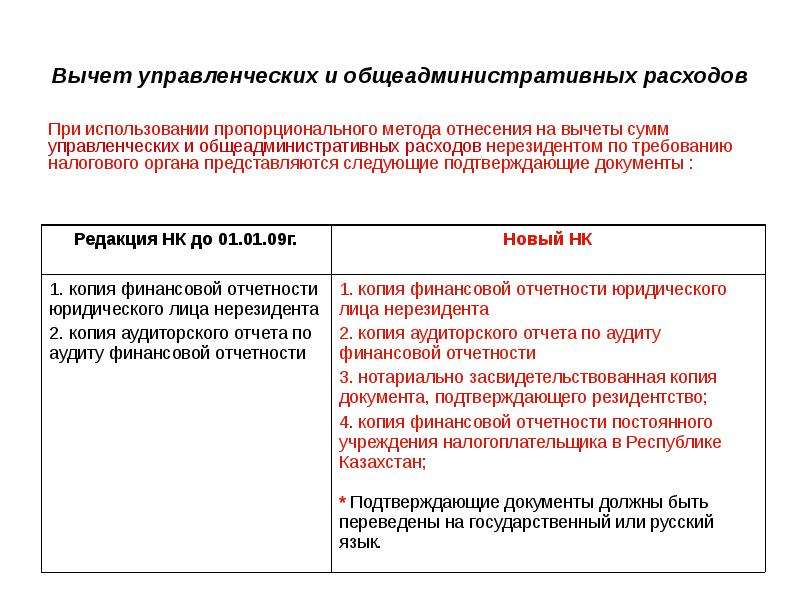

Содержание слайда: Вычет управленческих и общеадминистративных расходов

При использовании пропорционального метода отнесения на вычеты сумм управленческих и общеадминистративных расходов нерезидентом по требованию налогового органа представляются следующие подтверждающие документы :

№19 слайд

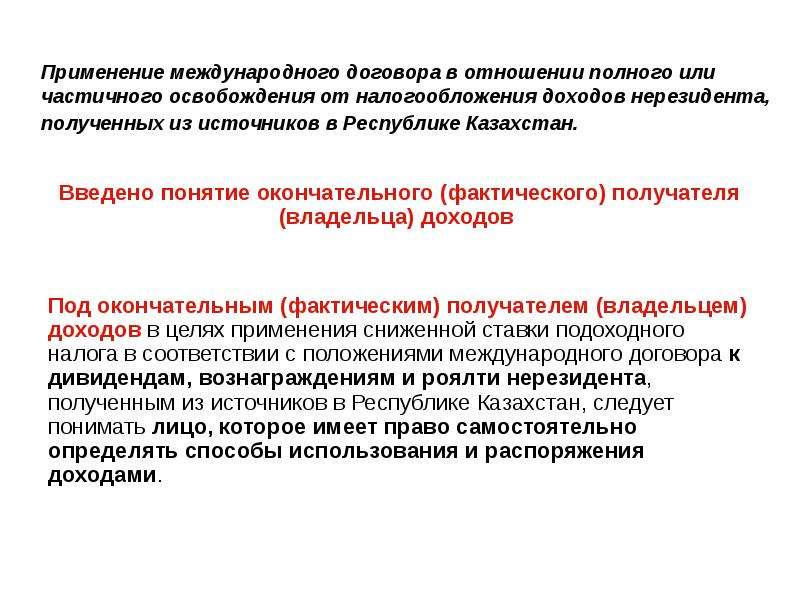

Содержание слайда: Применение международного договора в отношении полного или частичного освобождения от налогообложения доходов нерезидента, полученных из источников в Республике Казахстан.

Введено понятие окончательного (фактического) получателя (владельца) доходов

Под окончательным (фактическим) получателем (владельцем) доходов в целях применения сниженной ставки подоходного налога в соответствии с положениями международного договора к дивидендам, вознаграждениям и роялти нерезидента, полученным из источников в Республике Казахстан, следует понимать лицо, которое имеет право самостоятельно определять способы использования и распоряжения доходами.

№20 слайд

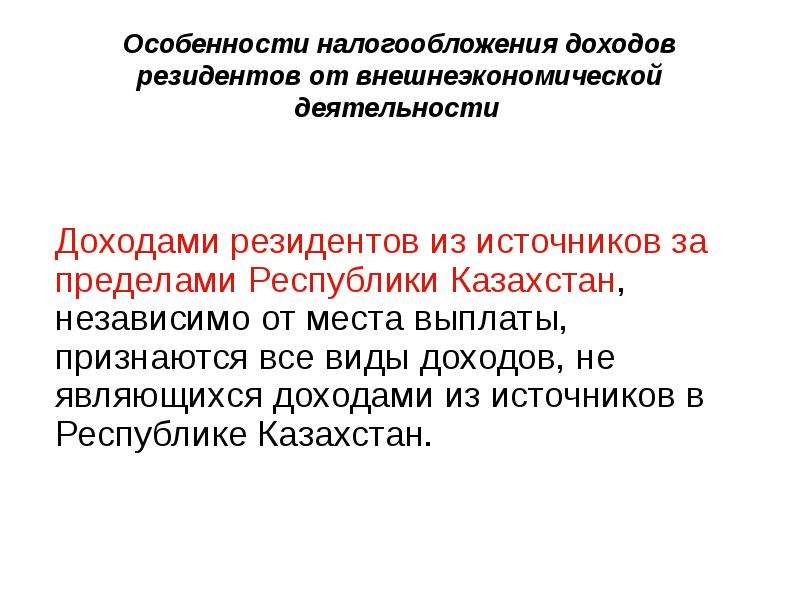

Содержание слайда: Особенности налогообложения доходов резидентов от внешнеэкономической деятельности

Доходами резидентов из источников за пределами Республики Казахстан, независимо от места выплаты, признаются все виды доходов, не являющихся доходами из источников в Республике Казахстан.

№21 слайд

Содержание слайда: размер зачитываемой суммы налога представляет собой наименьшую из следующих сумм:

размер зачитываемой суммы налога представляет собой наименьшую из следующих сумм:

1) сумма фактически уплаченного в иностранном государстве налога с доходов, полученных налогоплательщиком-резидентом из источников за пределами Республики Казахстан;

2) сумма подоходного налога с доходов из источников за пределами Республики Казахстан, исчисленная в Республике Казахстан в соответствии с положениями главы 27 и раздела 4 или 6 Налогового Кодекса, а также положениями международного договора.

Скачать все slide презентации Понятие «Дивиденды» расширено Предусмотрено налогообложение «конструктивных дивидендов» Дивидендами признается доход, получае одним архивом: