Презентация Система финансовой отчетности онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Система финансовой отчетности абсолютно бесплатно. Урок-презентация на эту тему содержит всего 13 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:13 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:89.37 kB

- Просмотров:77

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Система финансовой

отчетности

Петрова М.А.

Куркина А.Г.

№2 слайд

Содержание слайда: Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период[1]. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период[1]. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

№3 слайд

Содержание слайда: Существует четыре главных вида финансовой отчётности:

бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

отчёт о финансовых результатах содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённойприбыли (непокрытого убытка) организации.

отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

№4 слайд

Содержание слайда: Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board(IASB).

№5 слайд

Содержание слайда: Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации. Полные тексты МСФО на русском языке и учебные материалы доступны на сайте Министерства.

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

№6 слайд

Содержание слайда: Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

бухгалтерский баланс

отчёт о прибылях и убытках

отчёт об изменениях капитала

отчёт о движении денежных средств

приложения к балансу и отчёту о прибылях и убытках (утратил силу. См. приказ Минфина России от 02.07.2010 № 66н)

отчёт о целевом использовании полученных средств

№7 слайд

Содержание слайда: В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились типовые формы отчётности. Приказ вступил в силу начиная с годовой бухгалтерской отчётности за 2011 год.

№8 слайд

Содержание слайда: Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и интерпретаций), регламентирующих правила составленияфинансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

№9 слайд

Содержание слайда: Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы. В большинстве стран Европы отчётность в соответствии с МСФО обязаны подготавливать компании, чьи ценные бумаги обращаются на бирже.

№10 слайд

Содержание слайда: В США, где сейчас применяются собственные стандарты бухгалтерского учёта US GAAP, в августе 2008 года Комиссией по ценным бумагам и биржам был представлен предварительный план перехода на МСФО и отказа от GAAP. В соответствии с этим планом, уже с 2010 года транснациональные американские компании (ожидается, что к этому времени их будет не менее 110) будут в обязательном порядке предоставлять отчётность по МСФО. Предполагается, что с2014 года формирование отчётности по МСФО станет обязательным для всех американских компаний [2]. (Эта информация оказалась недостоверной и никакого перехода в 2014 году не будет. Летом 2012-го года SEC выпустил, огорчительный для Big4 и других сторонников IFRS, обширный отчет по исследованию перехода на IFRS, где он не сделал рекомендации к переходу.

№11 слайд

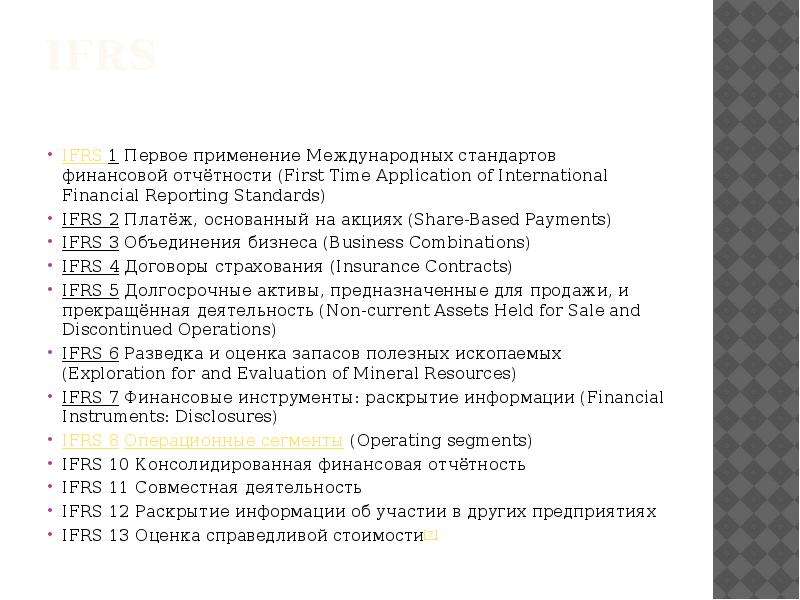

Содержание слайда: IFRS

IFRS 1 Первое применение Международных стандартов финансовой отчётности (First Time Application of International Financial Reporting Standards)

IFRS 2 Платёж, основанный на акциях (Share-Based Payments)

IFRS 3 Объединения бизнеса (Business Combinations)

IFRS 4 Договоры страхования (Insurance Contracts)

IFRS 5 Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность (Non-current Assets Held for Sale and Discontinued Operations)

IFRS 6 Разведка и оценка запасов полезных ископаемых (Exploration for and Evaluation of Mineral Resources)

IFRS 7 Финансовые инструменты: раскрытие информации (Financial Instruments: Disclosures)

IFRS 8 Операционные сегменты (Operating segments)

IFRS 10 Консолидированная финансовая отчётность

IFRS 11 Совместная деятельность

IFRS 12 Раскрытие информации об участии в других предприятиях

IFRS 13 Оценка справедливой стоимости[7]

№12 слайд

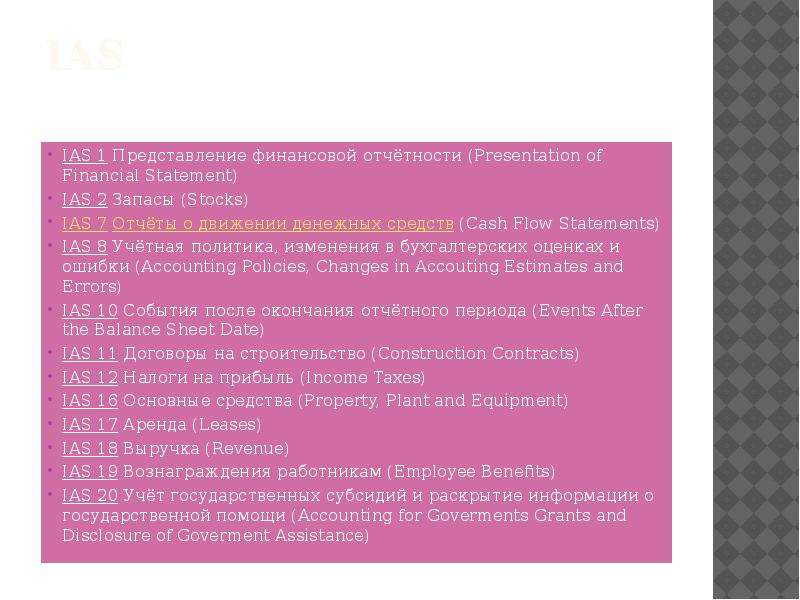

Содержание слайда: IAS

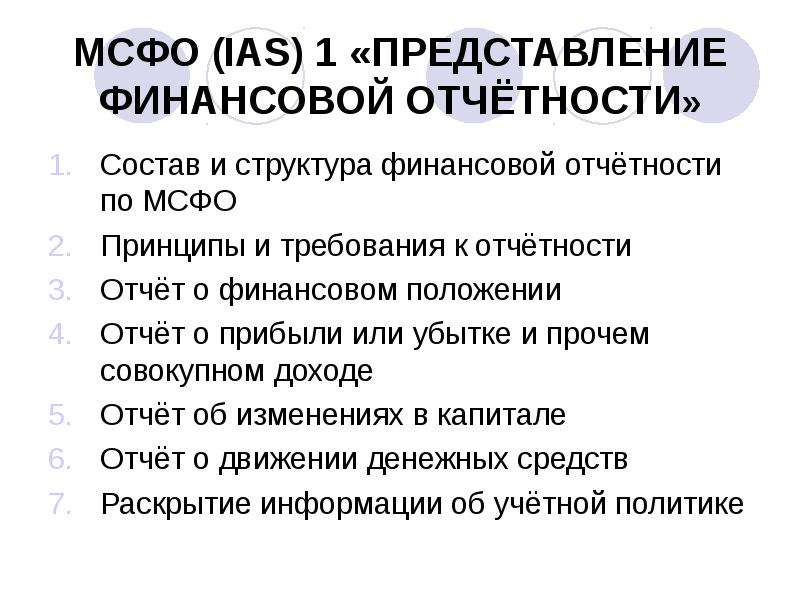

IAS 1 Представление финансовой отчётности (Presentation of Financial Statement)

IAS 2 Запасы (Stocks)

IAS 7 Отчёты о движении денежных средств (Cash Flow Statements)

IAS 8 Учётная политика, изменения в бухгалтерских оценках и ошибки (Accounting Policies, Changes in Accouting Estimates and Errors)

IAS 10 События после окончания отчётного периода (Events After the Balance Sheet Date)

IAS 11 Договоры на строительство (Construction Contracts)

IAS 12 Налоги на прибыль (Income Taxes)

IAS 16 Основные средства (Property, Plant and Equipment)

IAS 17 Аренда (Leases)

IAS 18 Выручка (Revenue)

IAS 19 Вознаграждения работникам (Employee Benefits)

IAS 20 Учёт государственных субсидий и раскрытие информации о государственной помощи (Accounting for Goverments Grants and Disclosure of Goverment Assistance)

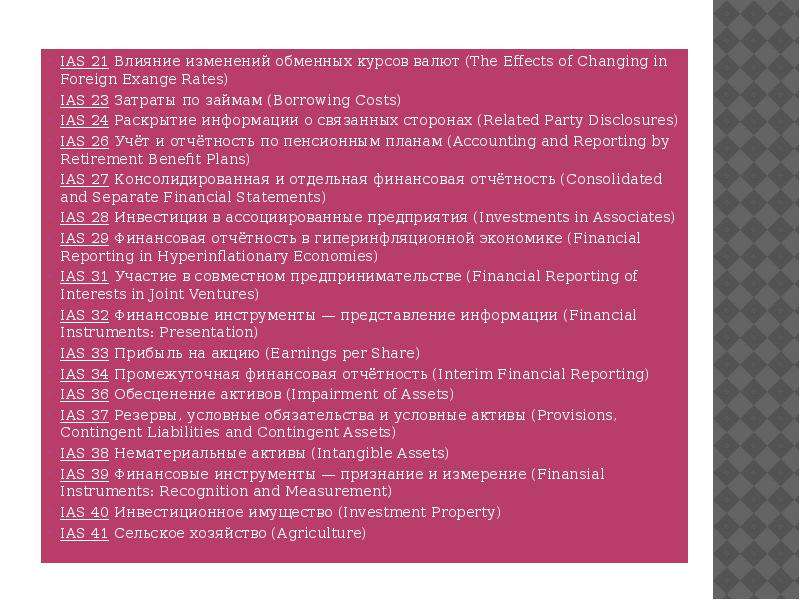

№13 слайд

Содержание слайда: IAS 21 Влияние изменений обменных курсов валют (The Effects of Changing in Foreign Exange Rates)

IAS 23 Затраты по займам (Borrowing Costs)

IAS 24 Раскрытие информации о связанных сторонах (Related Party Disclosures)

IAS 26 Учёт и отчётность по пенсионным планам (Accounting and Reporting by Retirement Benefit Plans)

IAS 27 Консолидированная и отдельная финансовая отчётность (Consolidated and Separate Financial Statements)

IAS 28 Инвестиции в ассоциированные предприятия (Investments in Associates)

IAS 29 Финансовая отчётность в гиперинфляционной экономике (Financial Reporting in Hyperinflationary Economies)

IAS 31 Участие в совместном предпринимательстве (Financial Reporting of Interests in Joint Ventures)

IAS 32 Финансовые инструменты — представление информации (Financial Instruments: Presentation)

IAS 33 Прибыль на акцию (Earnings per Share)

IAS 34 Промежуточная финансовая отчётность (Interim Financial Reporting)

IAS 36 Обесценение активов (Impairment of Assets)

IAS 37 Резервы, условные обязательства и условные активы (Provisions, Contingent Liabilities and Contingent Assets)

IAS 38 Нематериальные активы (Intangible Assets)

IAS 39 Финансовые инструменты — признание и измерение (Finansial Instruments: Recognition and Measurement)

IAS 40 Инвестиционное имущество (Investment Property)

IAS 41 Сельское хозяйство (Agriculture)

Скачать все slide презентации Система финансовой отчетности одним архивом: