Презентация Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 абсолютно бесплатно. Урок-презентация на эту тему содержит всего 52 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:52 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:2.63 MB

- Просмотров:60

- Скачиваний:3

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда: Цели проекта

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда: Основные неработающие сценарии

№5 слайд

Содержание слайда: Иногда требуется несколько

СФ по одной торговой операции

Реализовали две товарные позиции, затем по первой позиции сделали возврат и выписали корректировочный СФ, затем оформляем ретро-скидку по итогам продаж:

Ретро-скидку нужно оформить корректировочным счетом-фактурой, но возникает вопрос, что указать в строке 1б (к какому счету-фактуре он оформлен)

Нельзя указать только КСФ1, т.к. в нем нет Товара 2

Нельзя указать только СФ1, т.к. есть более поздняя корректировка Товара 1

Если указать одновременно СФ1 и КСФ1, т.к. возникает неоднозначность, какие исходные данные для Товара 1

Возможно оформить отдельно КСФ2 к КСФ1 на Товар 1 и КСФ3 к СФ1 на Товар 2

Считаем, что налоговые риски от неоднозначности минимальны (письмо ФНС от 10.12.2012 г. № ЕД-4-3/20872@), формируем 1 КСФ со списком СФ в строке 1б

№6 слайд

Содержание слайда: Хранение данных для печати СФ

Для печати корректировочного счета-фактуры и правильного отражения в книгах покупок и продаж требуется информация о количествах и суммах до и после изменений в разрезе сведений о продаваемых ценностях:

Наименование

Код вида товара

Единица измерения

Налоговая ставка

Страна происхождения

Регистрационный номер таможенной декларации

Этой информации в нормализованном виде нет в документах-основаниях: возврате товаров и корректировке по согласованию сторон

В документах хранятся только расхождения относительно предыдущей корректировки

Для печати сейчас динамически высчитывается сумма всей цепочки корректировок от исходной продажи

Возвраты в цепочку корректировок не включены

№7 слайд

Содержание слайда: Структура описания строки счета-фактуры

№8 слайд

Содержание слайда: Хранение данных для печати в самих счетах-фактурах

Данные, используемые для печати, необходимо хранить в базе данных, т.к. от них зависят:

Проведение по регистрам НДС (отражение в книгах покупок и продаж)

Корректность обмена УТ-БП

Соответствие учетных данных распечатанным документам (сформированным ЭД)

Оптимальным местом для хранения является сам счет-фактура:

Позволяет поддержать разделение торгового и фискального документооборота

Упрощает делокализацию конфигурации для международной поставки

Не усложняет структуру торговых документов

Позволяет автоматизировать изменения налогового законодательства без доработки торговой функциональности

Дает пользователям больше гибкости в отражении неавтоматизированных операций (потенциально)

Изменения коснутся только счетов-фактур выданных и полученных

Счета-фактуры комиссионеру и комитента не рассматриваем, т.к. пока не поддерживаются корректировки в комиссионной торговле

Обратное обложение НДС не поддерживается при возвратах, поэтому не меняем «Счет-фактуру полученный НА»

№9 слайд

Содержание слайда:

№10 слайд

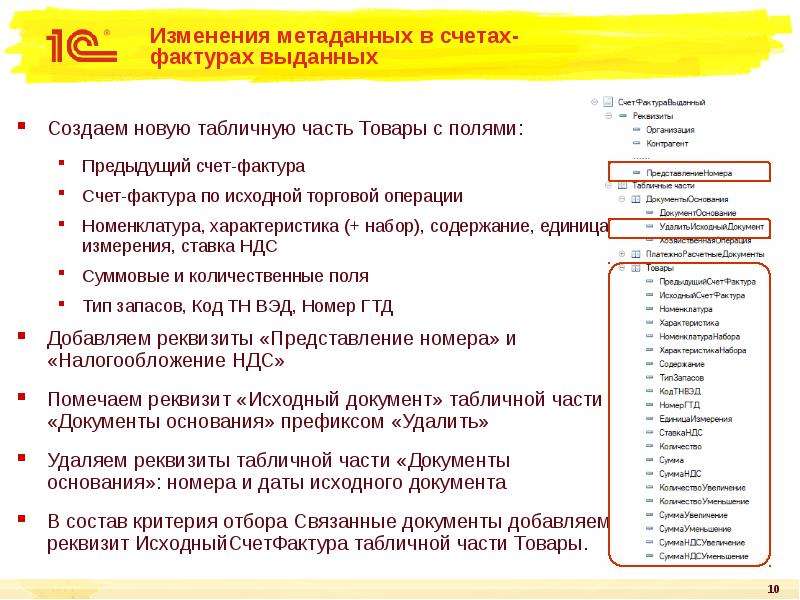

Содержание слайда: Изменения метаданных в счетах-фактурах выданных

Создаем новую табличную часть Товары с полями:

Предыдущий счет-фактура

Счет-фактура по исходной торговой операции

Номенклатура, характеристика (+ набор), содержание, единица измерения, ставка НДС

Суммовые и количественные поля

Тип запасов, Код ТН ВЭД, Номер ГТД

Добавляем реквизиты «Представление номера» и «Налогообложение НДС»

Помечаем реквизит «Исходный документ» табличной части «Документы основания» префиксом «Удалить»

Удаляем реквизиты табличной части «Документы основания»: номера и даты исходного документа

В состав критерия отбора Связанные документы добавляем реквизит ИсходныйСчетФактура табличной части Товары.

№11 слайд

Содержание слайда: Заполнение ТЧ Товары в счетах-фактурах выданных

ТЧ Товары заполняется только для исправленных и корректировочных счетов-фактур

Заполнение производится при создании на основании торговой операции, при исправлении счета-фактуры, при изменении состава документов-оснований

Перезаполнение табличной части выполняется автоматически при изменении данных документов-оснований СФ

Отслеживаем по регистру сведений «Данные оснований СФ»

Перезаполнение последующих СФ цепочки не производится, т.е. изменения не отслеживаем

№12 слайд

Содержание слайда: Программный интерфейс заполнения ТЧ Товары в счетах-фактурах выданных

№13 слайд

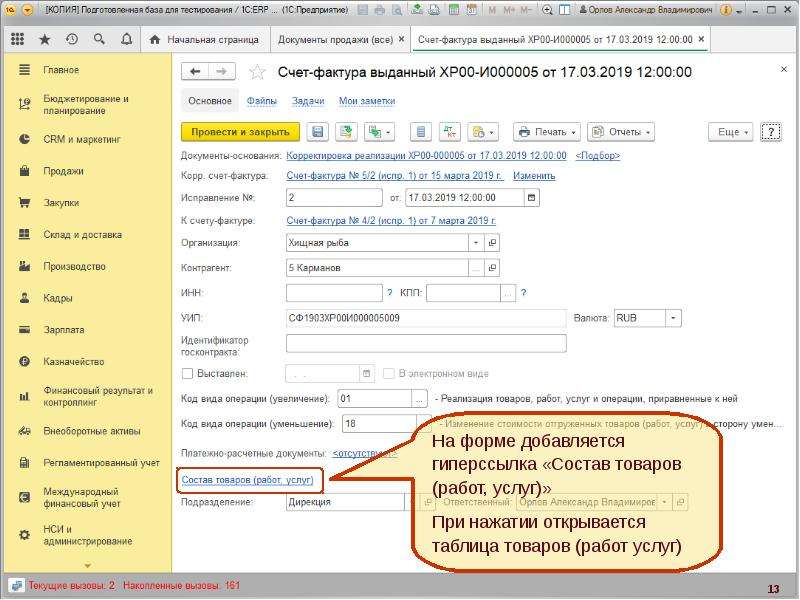

Содержание слайда: Интерфейс СФ выданного

№14 слайд

Содержание слайда: Интерфейс СФ выданного

№15 слайд

Содержание слайда: Интерфейс СФ выданного в части корректировок/исправлений

В формах счетов-фактур галку «Корректировочный/исправительный к» убрали, т.к. она реально позволяла делать только исправление счета-фактуры

Сделали интерфейс по возможности близкий к БП30:

№16 слайд

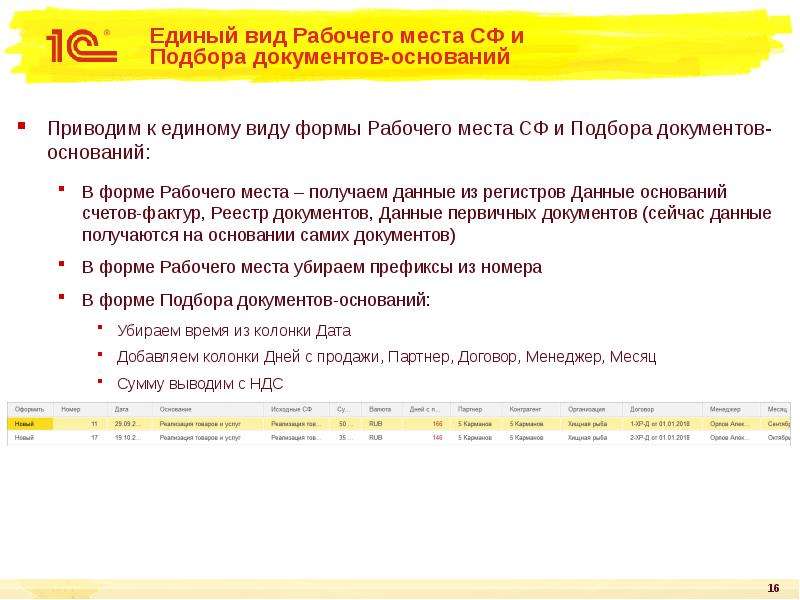

Содержание слайда: Единый вид Рабочего места СФ и Подбора документов-оснований

Приводим к единому виду формы Рабочего места СФ и Подбора документов-оснований:

В форме Рабочего места – получаем данные из регистров Данные оснований счетов-фактур, Реестр документов, Данные первичных документов (сейчас данные получаются на основании самих документов)

В форме Рабочего места убираем префиксы из номера

В форме Подбора документов-оснований:

Убираем время из колонки Дата

Добавляем колонки Дней с продажи, Партнер, Договор, Менеджер, Месяц

Сумму выводим с НДС

№17 слайд

Содержание слайда:

№18 слайд

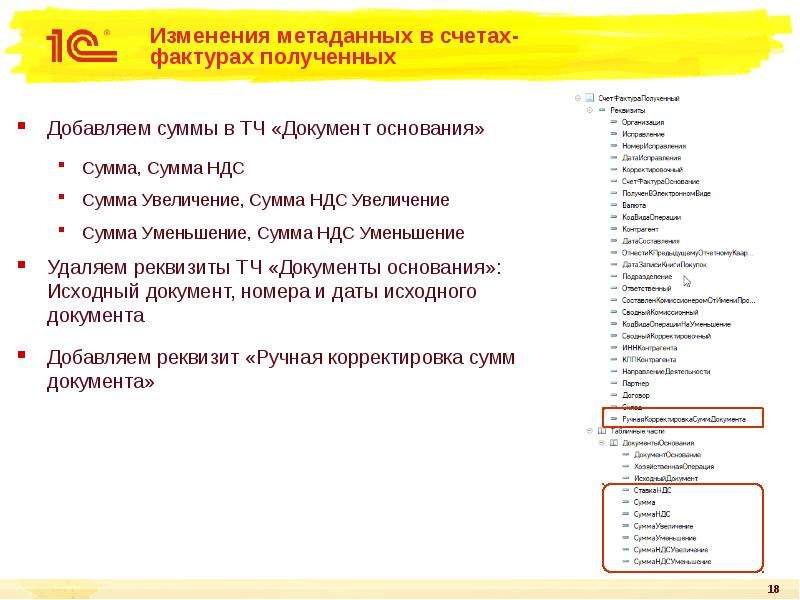

Содержание слайда: Изменения метаданных в счетах-фактурах полученных

Добавляем суммы в ТЧ «Документ основания»

Сумма, Сумма НДС

Сумма Увеличение, Сумма НДС Увеличение

Сумма Уменьшение, Сумма НДС Уменьшение

Удаляем реквизиты ТЧ «Документы основания»: Исходный документ, номера и даты исходного документа

Добавляем реквизит «Ручная корректировка сумм документа»

№19 слайд

Содержание слайда: Заполнение сумм в счетах-фактурах полученных

Суммы заполняются по документу-основанию через программный интерфейс проведения в подсистеме НДС. Если это исправление, то добавляем исходный торговый документ

Если СФ пришел по ЭДО, то полностью заполняем по электронному документу

При изменении документа-основания СФ не перезаполняется автоматически

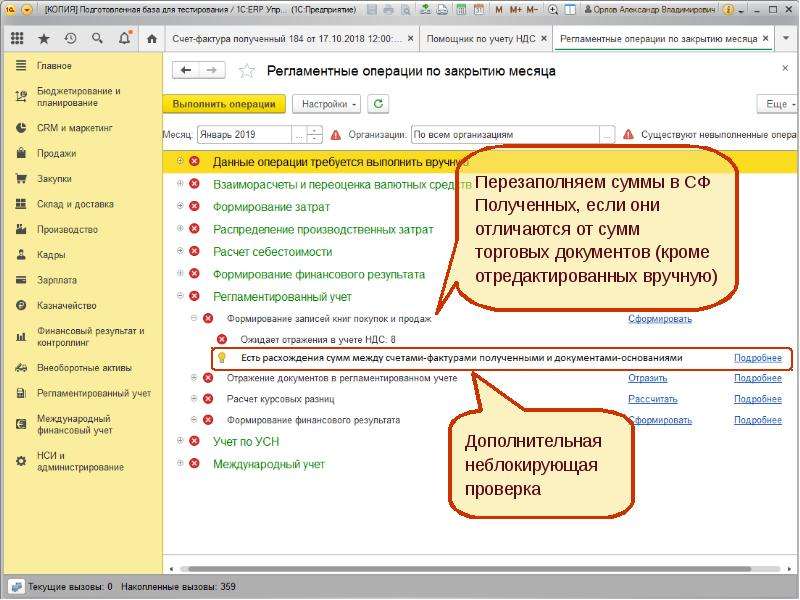

Добавляется проверка на несовпадение сумм торгового документа и сумм счета-фактуры

В документе-основании (гиперссылка на СФ)

В закрытии месяца

№20 слайд

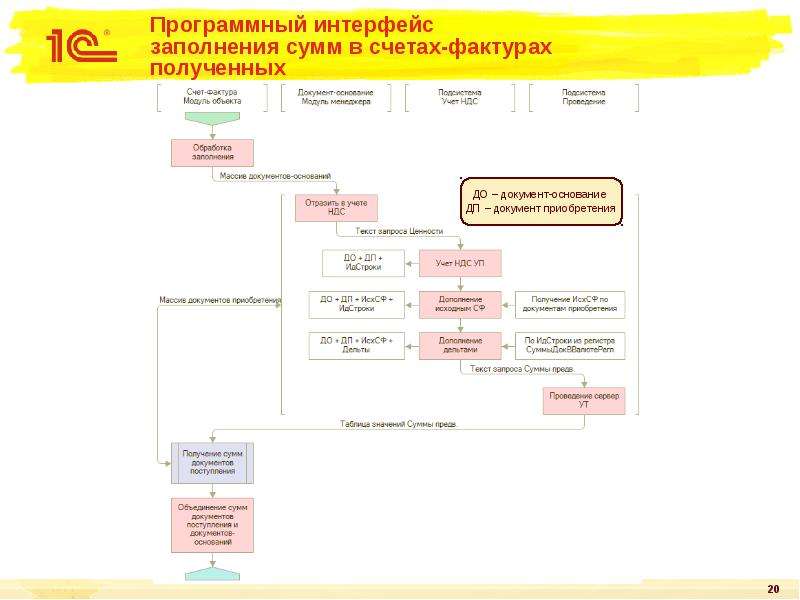

Содержание слайда: Программный интерфейс заполнения сумм в счетах-фактурах полученных

№21 слайд

Содержание слайда: Счет-фактура полученный. Интерфейс формы

№22 слайд

Содержание слайда: Счет-фактура полученный. Интерфейс формы

№23 слайд

Содержание слайда: Проверка сумм в торговом документе

№24 слайд

Содержание слайда: Проверка сумм в закрытии месяца (неблокирующая)

№25 слайд

Содержание слайда: Удаляем данные оснований СФ

Из регистра сведений «Данные оснований счетов-фактур» удаляем записи по типу «Счет-фактура полученный» (СФ комиссионера, СФ комитенту и прочие оставляем).

Эти записи больше не нужны, т.к.:

Данные о суммах кэшируем в табличной части «Документы основания» документа «Счет-фактура полученный»

Требований к регистрации по СФ полученным оформлять не нужно

Печать СФ полученного не требуется

Печать СФ посредника при интеркампани больше поддерживаться не будет

Движения по регистру Журнал учета счетов-фактур делаем на основании данных СФ полученного

№26 слайд

Содержание слайда:

№27 слайд

Содержание слайда: Программный интерфейс печати

№28 слайд

Содержание слайда: Алгоритм печати СФ, УПД, УКД

№29 слайд

Содержание слайда: Алгоритм печати СФ, УПД, УКД

На основании Счета-фактуры (когда нашли счет-фактуру)

Команда УПД

Не требуется – Возврат от клиента, Корректировка по согласованию сторон, СФ на выданный аванс, СФ налоговый агент, СФ по неподтвержденной ставке 0%

УПД 2 – При отгрузке без перехода права собственности НЕ в рублях

УПД 1 – в остальных случаях

Команда УКД

УКД 1 – Корректировка по согласованию сторон

Не требуется – в остальных случаях

Команда Счет-фактура

КСФ – Корректировка по согласованию сторон

СФ – в остальных случаях

№30 слайд

Содержание слайда: Алгоритм печати СФ, УПД, УКД

На основании торгового документа (отсутствует счет-фактура)

Команда УПД

Не требуется – Возврат от клиента, Корректировка по согласованию сторон

УПД 2 – НЕ Продажа облагается НДС

Не выставлен СФ – в остальных случаях

Команда УКД

УКД 2 – Корректировка по согласованию сторон И НЕ Продажа облагается НДС

Не выставлен СФ – Корректировка по согласованию сторон

Не требуется – в остальных случаях

Команда Счет-фактура

Не выставлен СФ – Продажа облагается НДС

Не требуется – в остальных случаях

№31 слайд

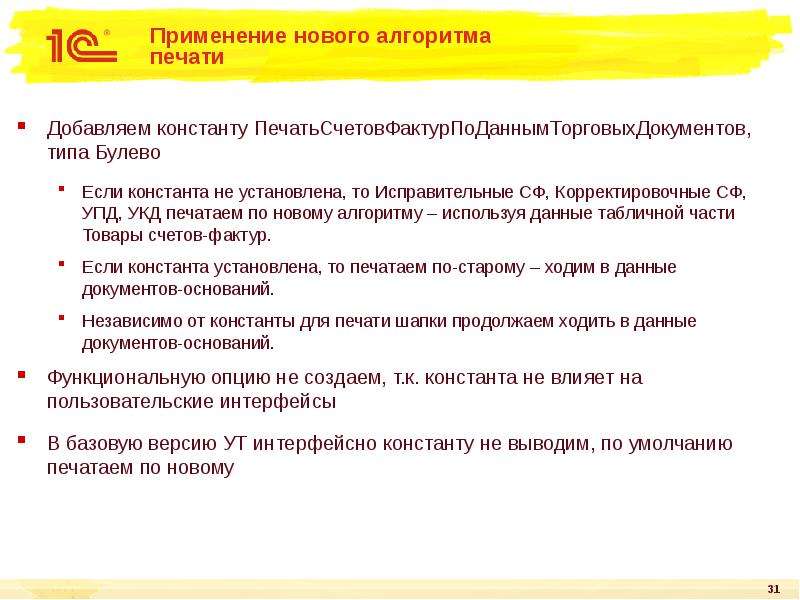

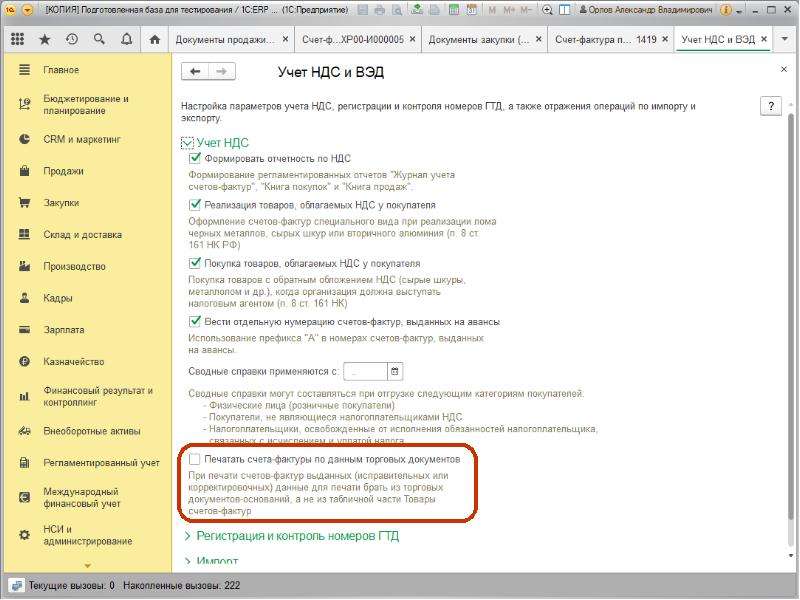

Содержание слайда: Применение нового алгоритма печати

Добавляем константу ПечатьСчетовФактурПоДаннымТорговыхДокументов, типа Булево

Если константа не установлена, то Исправительные СФ, Корректировочные СФ, УПД, УКД печатаем по новому алгоритму – используя данные табличной части Товары счетов-фактур.

Если константа установлена, то печатаем по-старому – ходим в данные документов-оснований.

Независимо от константы для печати шапки продолжаем ходить в данные документов-оснований.

Функциональную опцию не создаем, т.к. константа не влияет на пользовательские интерфейсы

В базовую версию УТ интерфейсно константу не выводим, по умолчанию печатаем по новому

№32 слайд

Содержание слайда: Применение нового алгоритма печати

№33 слайд

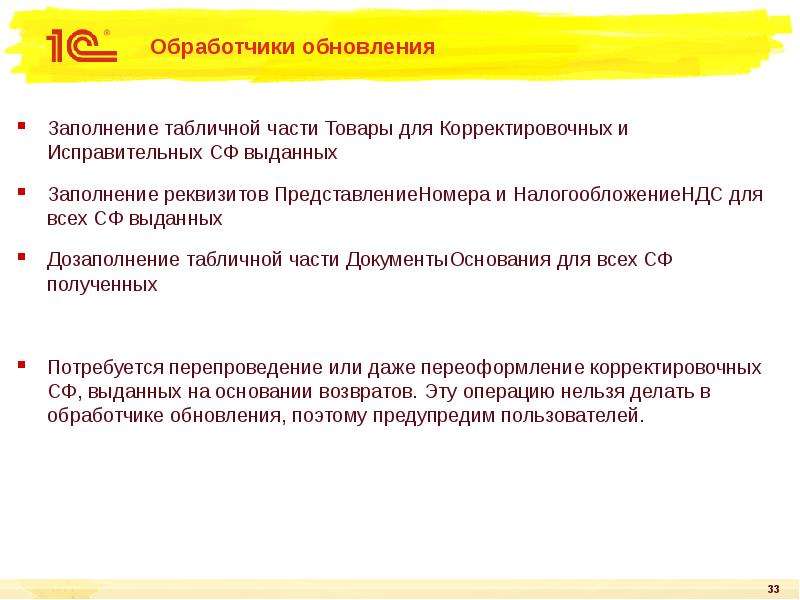

Содержание слайда: Обработчики обновления

Заполнение табличной части Товары для Корректировочных и Исправительных СФ выданных

Заполнение реквизитов ПредставлениеНомера и НалогообложениеНДС для всех СФ выданных

Дозаполнение табличной части ДокументыОснования для всех СФ полученных

Потребуется перепроведение или даже переоформление корректировочных СФ, выданных на основании возвратов. Эту операцию нельзя делать в обработчике обновления, поэтому предупредим пользователей.

№34 слайд

Содержание слайда:

№35 слайд

Содержание слайда: Оформление сводных справок по операциям с неплательщиками НДС

№36 слайд

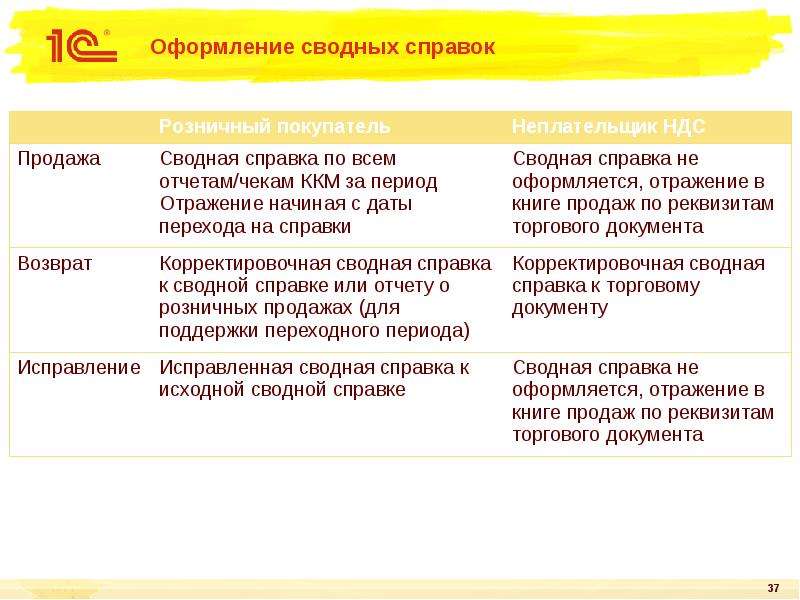

Содержание слайда: Сводные справки по отгрузке

Сводные справки могут составляться при отгрузке следующим категориям покупателей:

Физические лица (розничные покупатели)

Покупатели, не являющиеся налогоплательщиками НДС

Налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога

По всем таким отгрузкам в книгу продаж пишется КВО 26 и в графе 3 указываются данные первичного учетного документа или сводной справки

При отражении корректировочной сводной справки в книге покупок необходимо указывать номер и дату исходного документа, по которому реализация была отражена в книге продаж.

Т.е. корректировочную сводную справку нужно оформлять к каждому исходному первичному документу.

Для сокращения документооборота и упрощения учета оптимальным было бы оформлять по одной сводной справке на все отгрузки за месяц или квартал, но это не всегда возможно.

№37 слайд

Содержание слайда: Оформление сводных справок

№38 слайд

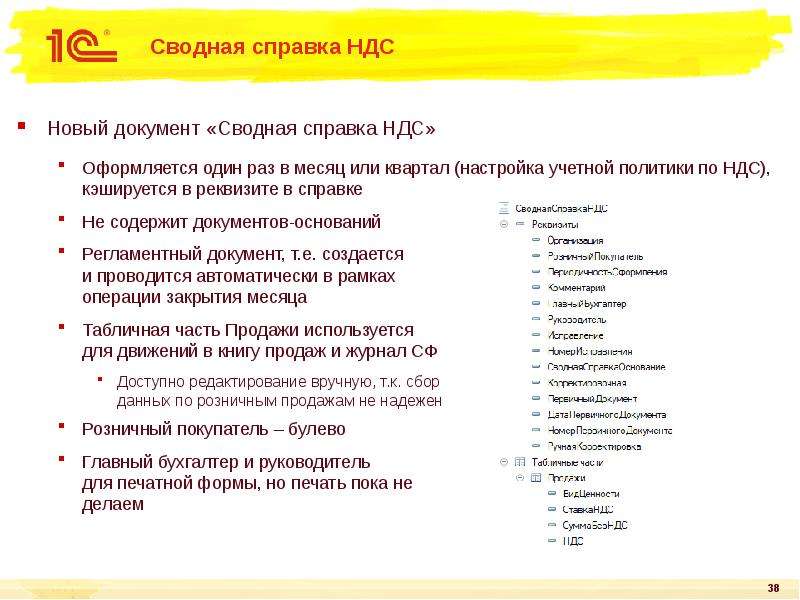

Содержание слайда: Сводная справка НДС

Новый документ «Сводная справка НДС»

Оформляется один раз в месяц или квартал (настройка учетной политики по НДС), кэшируется в реквизите в справке

Не содержит документов-оснований

Регламентный документ, т.е. создается

и проводится автоматически в рамках

операции закрытия месяца

Табличная часть Продажи используется

для движений в книгу продаж и журнал СФ

Доступно редактирование вручную, т.к. сбор

данных по розничным продажам не надежен

Розничный покупатель – булево

Главный бухгалтер и руководитель

для печатной формы, но печать пока не

делаем

№39 слайд

Содержание слайда: Сводная справка

Несколько документов в одном периоде создавать нельзя, но ТЧ можно редактировать. Отредактированные вручную документы перестают автоматически заполняться.

№40 слайд

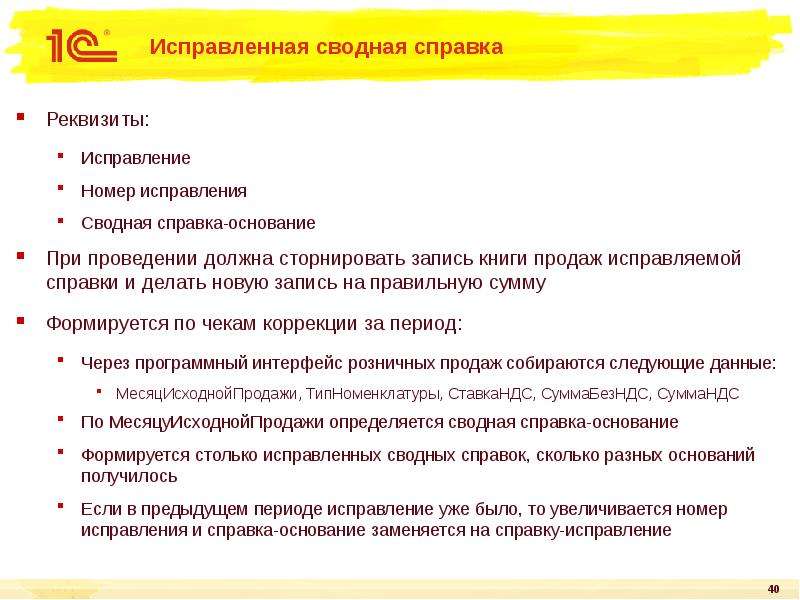

Содержание слайда: Исправленная сводная справка

Реквизиты:

Исправление

Номер исправления

Сводная справка-основание

При проведении должна сторнировать запись книги продаж исправляемой справки и делать новую запись на правильную сумму

Формируется по чекам коррекции за период:

Через программный интерфейс розничных продаж собираются следующие данные:

МесяцИсходнойПродажи, ТипНоменклатуры, СтавкаНДС, СуммаБезНДС, СуммаНДС

По МесяцуИсходнойПродажи определяется сводная справка-основание

Формируется столько исправленных сводных справок, сколько разных оснований получилось

Если в предыдущем периоде исправление уже было, то увеличивается номер исправления и справка-основание заменяется на справку-исправление

№41 слайд

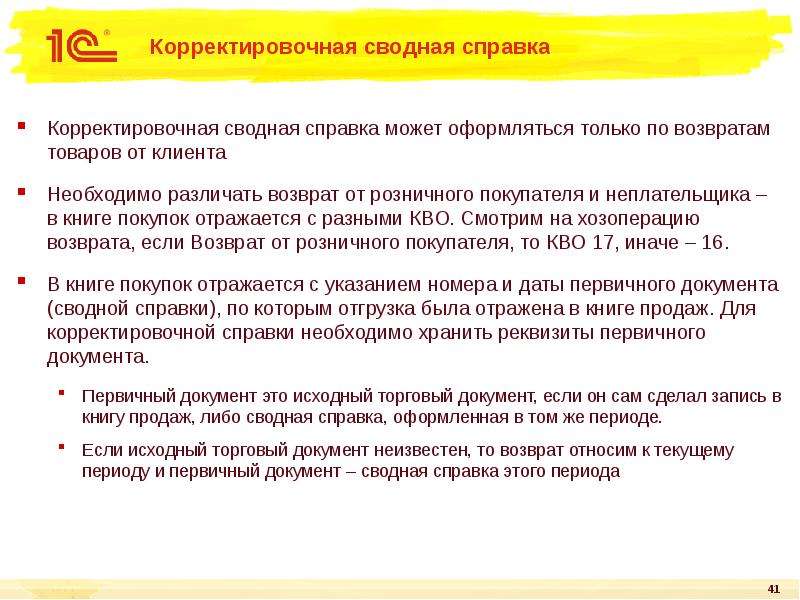

Содержание слайда: Корректировочная сводная справка

Корректировочная сводная справка может оформляться только по возвратам товаров от клиента

Необходимо различать возврат от розничного покупателя и неплательщика – в книге покупок отражается с разными КВО. Смотрим на хозоперацию возврата, если Возврат от розничного покупателя, то КВО 17, иначе – 16.

В книге покупок отражается с указанием номера и даты первичного документа (сводной справки), по которым отгрузка была отражена в книге продаж. Для корректировочной справки необходимо хранить реквизиты первичного документа.

Первичный документ это исходный торговый документ, если он сам сделал запись в книгу продаж, либо сводная справка, оформленная в том же периоде.

Если исходный торговый документ неизвестен, то возврат относим к текущему периоду и первичный документ – сводная справка этого периода

№42 слайд

Содержание слайда: Переходный период

Законодательных ограничений в использовании сводных справок нет. Однако текст Постановления 1137 подразумевает, что их нужно формировать только за месяц или квартал.

Документы «Отчет о розничных продажах» больше не будут делать движения в книгу продаж, движения будет делать сводная справка. Однако в обработчике обновления создавать сводные справки и переносить движения нельзя.

Для корректного перехода на новый порядок учета добавляем константу «Дата начала применения сводных справок».

В базовую версию УТ интерфейсно константу не выводим.

Проведение «Отчетов о розничных продажах» привязываем к этой константе

№43 слайд

Содержание слайда:

№44 слайд

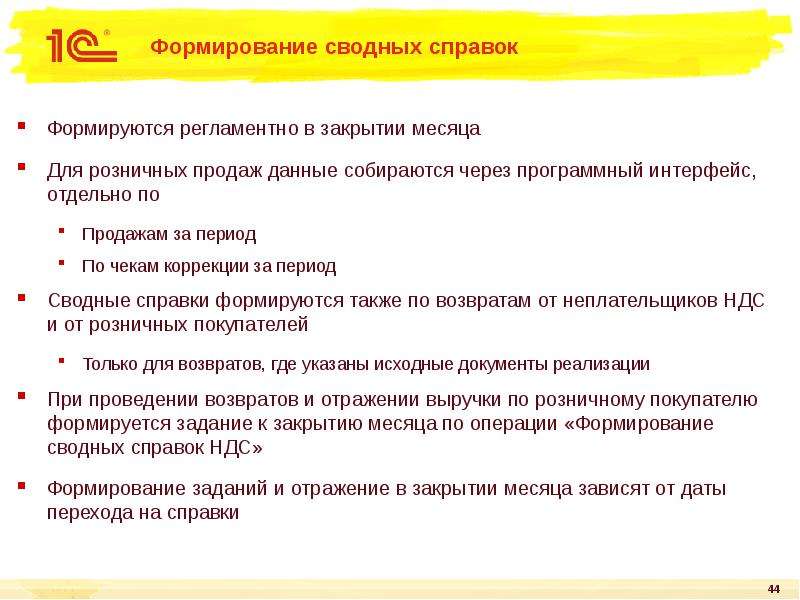

Содержание слайда: Формирование сводных справок

Формируются регламентно в закрытии месяца

Для розничных продаж данные собираются через программный интерфейс, отдельно по

Продажам за период

По чекам коррекции за период

Сводные справки формируются также по возвратам от неплательщиков НДС и от розничных покупателей

Только для возвратов, где указаны исходные документы реализации

При проведении возвратов и отражении выручки по розничному покупателю формируется задание к закрытию месяца по операции «Формирование сводных справок НДС»

Формирование заданий и отражение в закрытии месяца зависят от даты перехода на справки

№45 слайд

Содержание слайда:

№46 слайд

Содержание слайда:

№47 слайд

Содержание слайда: Изменения в учете НДС с услуг в электронной форме с 2019 года

С 1 января 2019 года иностранные организации, оказывающие услуги в электронной форме, поименованные в п. 1 ст. 174.2 НК РФ, производят самостоятельно исчисление и уплату НДС, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо (ИП).

Следовательно, с 1 января 2019 года российские организации (ИП), приобретающие такие услуги, не обязаны исполнять обязанности налоговых агентов по НДС.

При этом российские покупатели таких услуг могут заявить входной НДС по ним к вычету на основании п. 2.1 ст. 171 НК РФ при наличии договора и (или) расчетного документа с выделением суммы НДС и указанием ИНН/КПП иностранной организации, а также документов на перечисление иностранной организации оплаты, включающей сумму налога.

Разъяснения Думинской О.С. (ФНС) по переходному периоду:

https://its.1c.ru/db/answers#content:3511:hdoc

№48 слайд

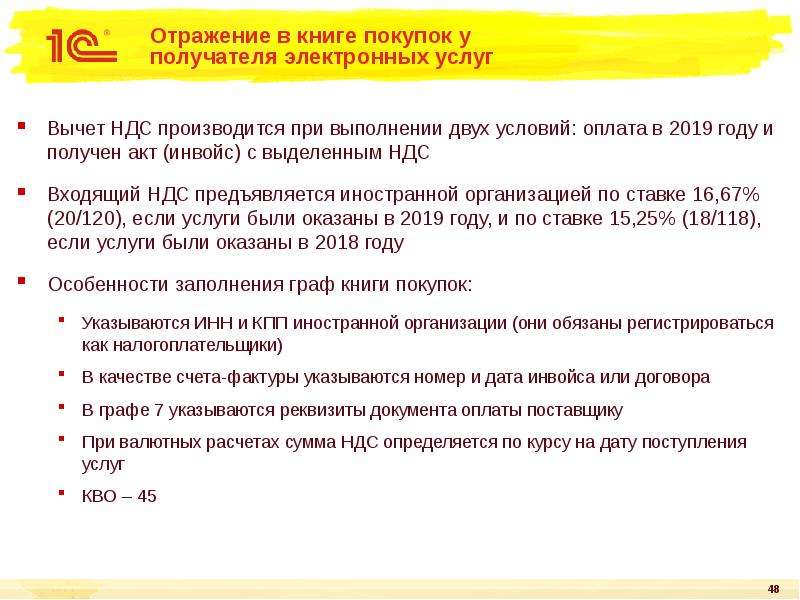

Содержание слайда: Отражение в книге покупок у получателя электронных услуг

Вычет НДС производится при выполнении двух условий: оплата в 2019 году и получен акт (инвойс) с выделенным НДС

Входящий НДС предъявляется иностранной организацией по ставке 16,67% (20/120), если услуги были оказаны в 2019 году, и по ставке 15,25% (18/118), если услуги были оказаны в 2018 году

Особенности заполнения граф книги покупок:

Указываются ИНН и КПП иностранной организации (они обязаны регистрироваться как налогоплательщики)

В качестве счета-фактуры указываются номер и дата инвойса или договора

В графе 7 указываются реквизиты документа оплаты поставщику

При валютных расчетах сумма НДС определяется по курсу на дату поступления услуг

КВО – 45

№49 слайд

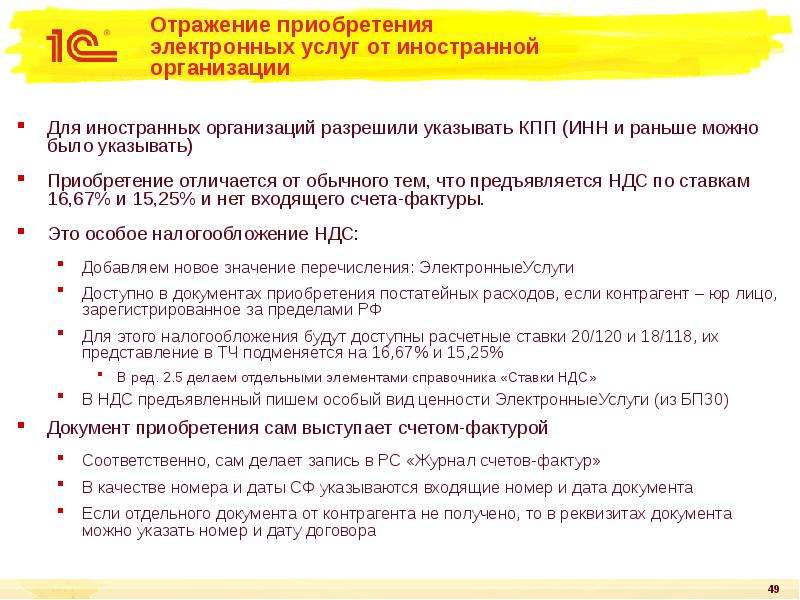

Содержание слайда: Отражение приобретения электронных услуг от иностранной организации

Для иностранных организаций разрешили указывать КПП (ИНН и раньше можно было указывать)

Приобретение отличается от обычного тем, что предъявляется НДС по ставкам 16,67% и 15,25% и нет входящего счета-фактуры.

Это особое налогообложение НДС:

Добавляем новое значение перечисления: ЭлектронныеУслуги

Доступно в документах приобретения постатейных расходов, если контрагент – юр лицо, зарегистрированное за пределами РФ

Для этого налогообложения будут доступны расчетные ставки 20/120 и 18/118, их представление в ТЧ подменяется на 16,67% и 15,25%

В ред. 2.5 делаем отдельными элементами справочника «Ставки НДС»

В НДС предъявленный пишем особый вид ценности ЭлектронныеУслуги (из БП30)

Документ приобретения сам выступает счетом-фактурой

Соответственно, сам делает запись в РС «Журнал счетов-фактур»

В качестве номера и даты СФ указываются входящие номер и дата документа

Если отдельного документа от контрагента не получено, то в реквизитах документа можно указать номер и дату договора

№50 слайд

Содержание слайда: Формирование вычета

В регламентной операции закрытия месяца для вида ценности ЭлектронныеУслуги формируем вычет только при условии полной оплаты

Частичную оплату пока невозможно сопоставить с остатками НДС предъявленного

Запись в книгу покупок делается сразу с указанием КВО 45 и номеров и дат документов оплаты поставщику

Формирование отчетов Книга покупок и Книга продаж (при восстановлении НДС) производится в обычном порядке

Уточнен алгоритм проверки заполнения ИНН/КПП в декларации НДС

№51 слайд

Содержание слайда:

№52 слайд

Содержание слайда: Прочие изменения в учете НДС

Для СФ выданного на аванс, который оформлен по вводу начальных остатков, не производится преобразование номера (удаление префикса)

Для СФ выданного, оформленного по Записи книги продаж, не производится замена даты на дату документа-основания

В реестре документов теперь заполняется сумма документа для счетов-фактур полученных

Это означает, что сумма будет выводиться в журнале документов НДС и журнале документов закупки

Скачать все slide презентации Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 одним архивом: