Презентация Страхование лекция онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Страхование лекция абсолютно бесплатно. Урок-презентация на эту тему содержит всего 47 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:47 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:822.00 kB

- Просмотров:198

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда:

№4 слайд

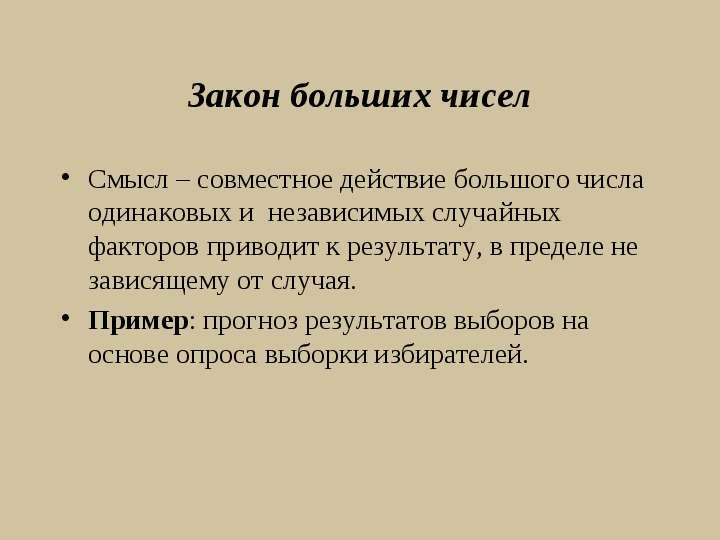

Содержание слайда: Закон больших чисел

Смысл – совместное действие большого числа одинаковых и независимых случайных факторов приводит к результату, в пределе не зависящему от случая.

Пример: прогноз результатов выборов на основе опроса выборки избирателей.

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

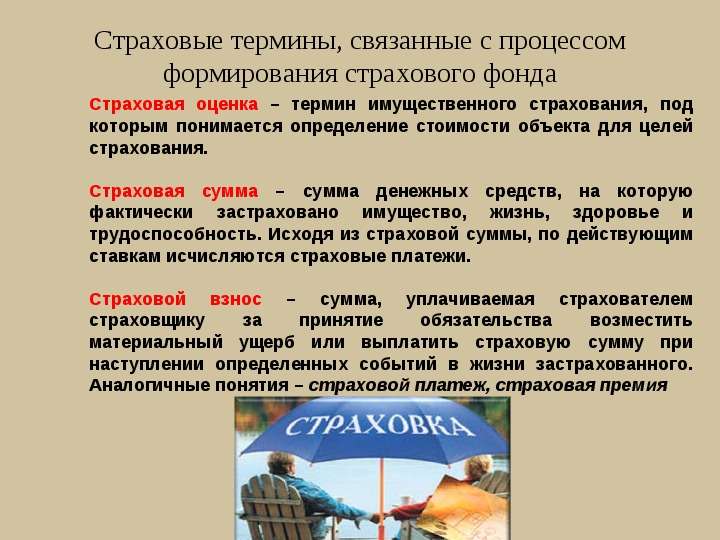

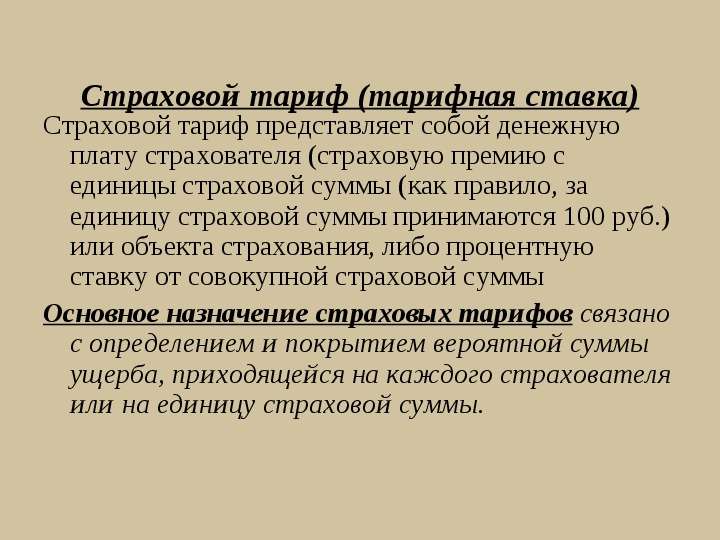

Содержание слайда: Страховой тариф (тарифная ставка)

Страховой тариф представляет coбой денежную плату страхователя (страховую премию с единицы страховой суммы (как правило, за единицу страховой суммы принимаются 100 руб.) или объекта страхования, либо процентную ставку от совокупной страховой суммы

Основное назначение страховых тарифов связано с определением и покрытием вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы.

№8 слайд

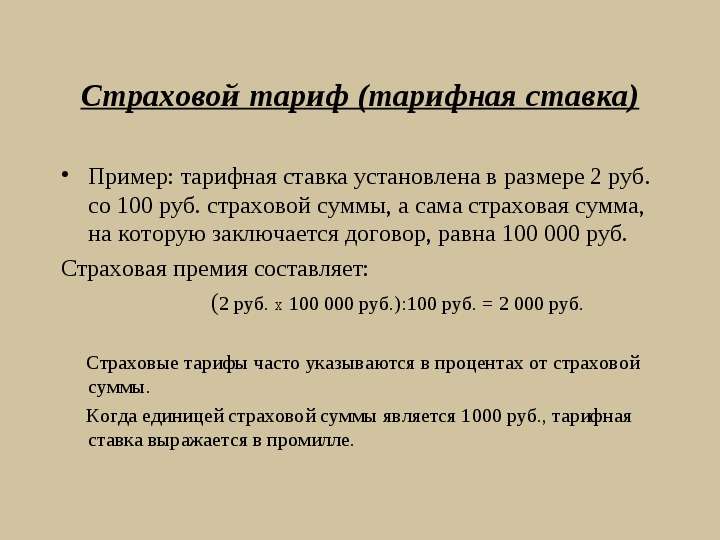

Содержание слайда: Страховой тариф (тарифная ставка)

Пример: тарифная ставка установлена в размере 2 руб. со 100 руб. страховой суммы, а сама страховая сумма, на которую заключается договор, равна 100 000 руб.

Страховая премия составляет:

(2 руб. х 100 000 руб.):100 руб. = 2 000 руб.

Страховые тарифы часто указываются в процентах от страховой суммы.

Когда единицей страховой суммы является 1000 руб., тарифная ставка выражается в промилле.

№9 слайд

Содержание слайда: Страховой тариф (тарифная ставка)

По некоторым видам страхования (страхование пассажиров от несчастных случаев, автомобилей, животных и т.д.) тарифные ставки могут устанавливаться с объекта страхования.

В частности, по страхованию пассажиров тариф определяется с одного пассажира,

страхование автомобилей ставки могут устанавливаться исходя из марки транспортного средства,

страхование животных - тарифные ставки зависят от видов застрахованных животных.

При страховании одного объекта страховая премия совпадает с тарифной ставкой, а если таких объектов много, то страховая премия определяется путем умножения тарифной ставки на число объектов.

№10 слайд

Содержание слайда: Страховой тариф (тарифная ставка)

Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по страхованию КРС установлена в размере 1 000 руб. с одной головы.

На страхование принимается 300 голов.

Величина страховой премии?

№11 слайд

Содержание слайда: Страховой тариф (тарифная ставка)

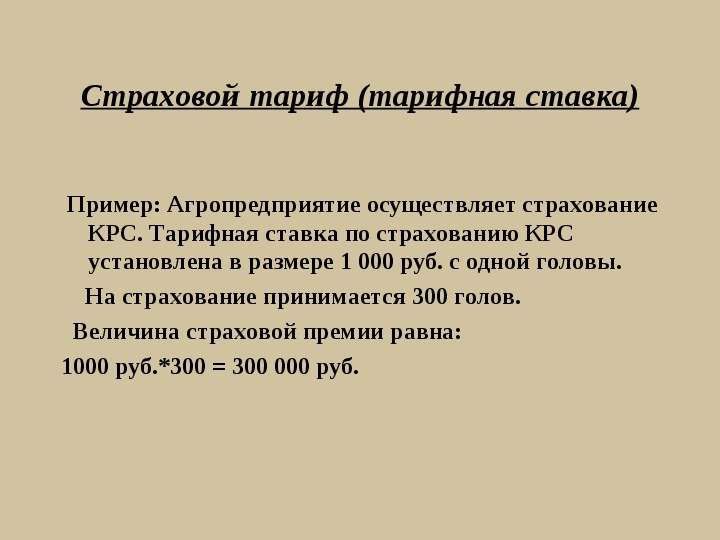

Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по страхованию КРС установлена в размере 1 000 руб. с одной головы.

На страхование принимается 300 голов.

Величина страховой премии равна:

1000 руб.*300 = 300 000 руб.

№12 слайд

Содержание слайда: Страховой тариф (тарифная ставка)

Таким образом, тарифная ставка является базой для определения доли участия каждого страхователя в формировании денежного фонда. За счет этого фонда должны быть осуществлены страховые выплаты, покрыты прочие расходы страховщика и получена прибыль.

№13 слайд

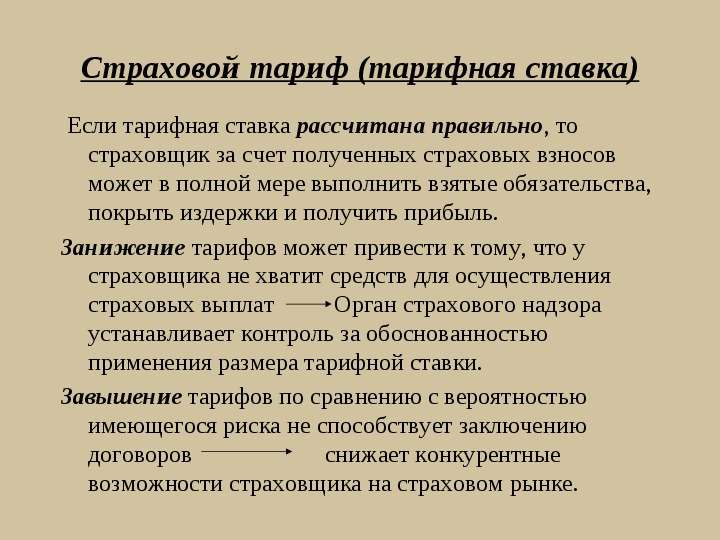

Содержание слайда: Страховой тариф (тарифная ставка)

Если тарифная ставка рассчитана правильно, то страховщик за счет полученных страховых взносов может в полной мере выполнить взятые обязательства, покрыть издержки и получить прибыль.

Занижение тарифов может привести к тому, что у страховщика не хватит средств для осуществления страховых выплат Орган страхового надзора устанавливает контроль за обоснованностью применения размера тарифной ставки.

Завышение тарифов по сравнению с вероятностью имеющегося риска не способствует заключению договоров снижает конкурентные возможности страховщика на страховом рынке.

№14 слайд

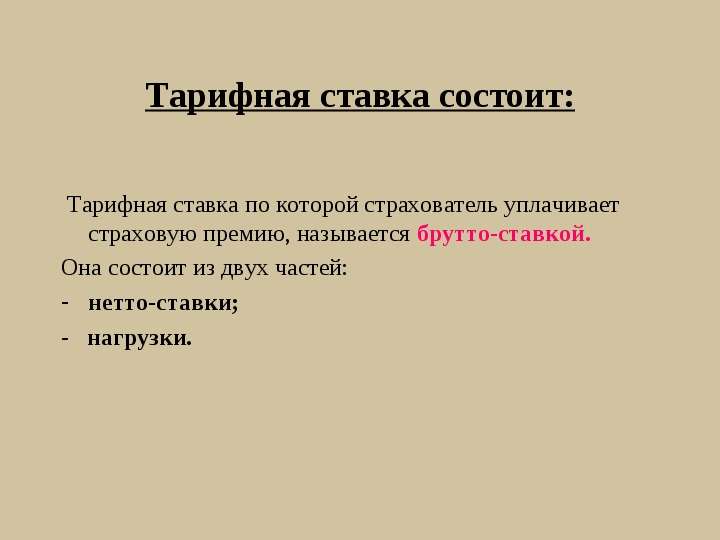

Содержание слайда: Тарифная ставка состоит:

Тарифная ставка по которой страхователь уплачивает страховую премию, называется брутто-ставкой.

Она состоит из двух частей:

нетто-ставки;

- нагрузки.

№15 слайд

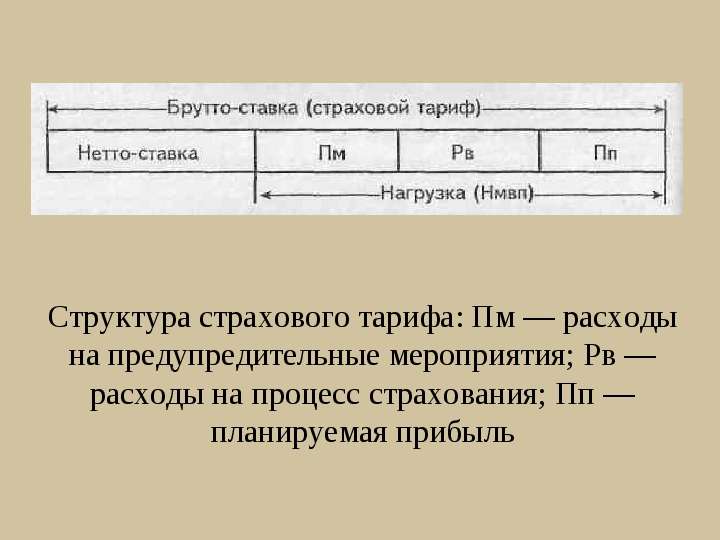

Содержание слайда: Структура страхового тарифа: Пм — расходы на предупредительные мероприятия; Рв — расходы на процесс страхования; Пп — планируемая прибыль

№16 слайд

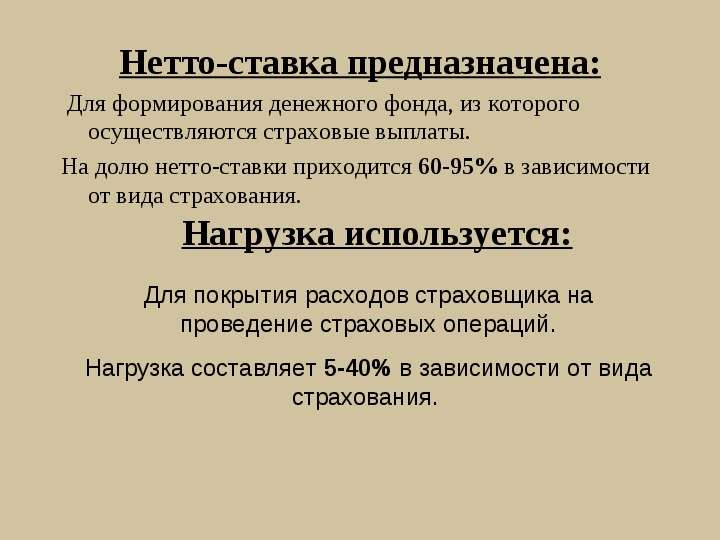

Содержание слайда: Нетто-ставка предназначена:

Для формирования денежного фонда, из которого осуществляются страховые выплаты.

На долю нетто-ставки приходится 60-95% в зависимости от вида страхования.

№17 слайд

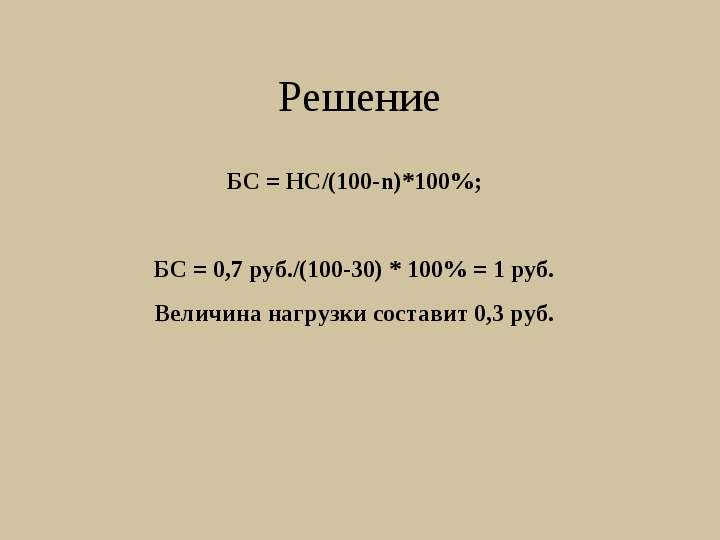

Содержание слайда: Пример

№18 слайд

Содержание слайда: Решение

№19 слайд

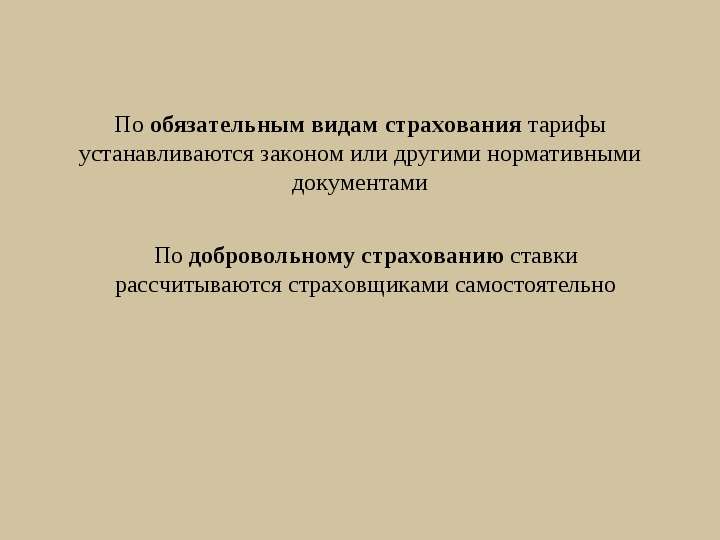

Содержание слайда: По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами

№20 слайд

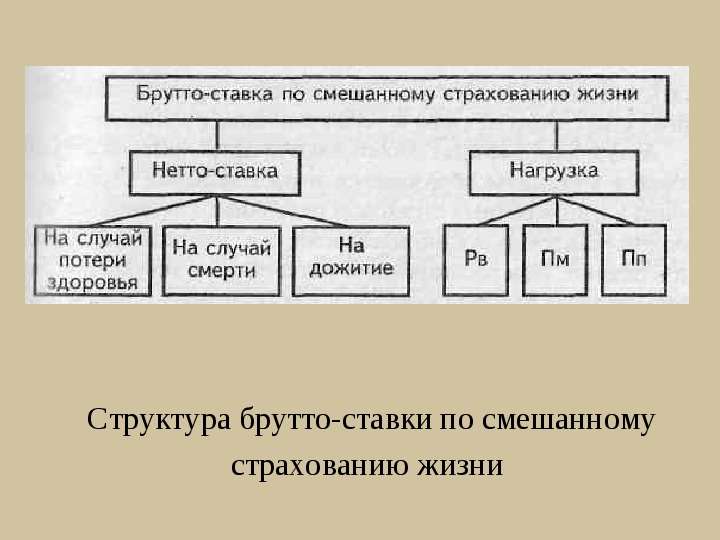

Содержание слайда: Структура брутто-ставки по смешанному страхованию жизни

№21 слайд

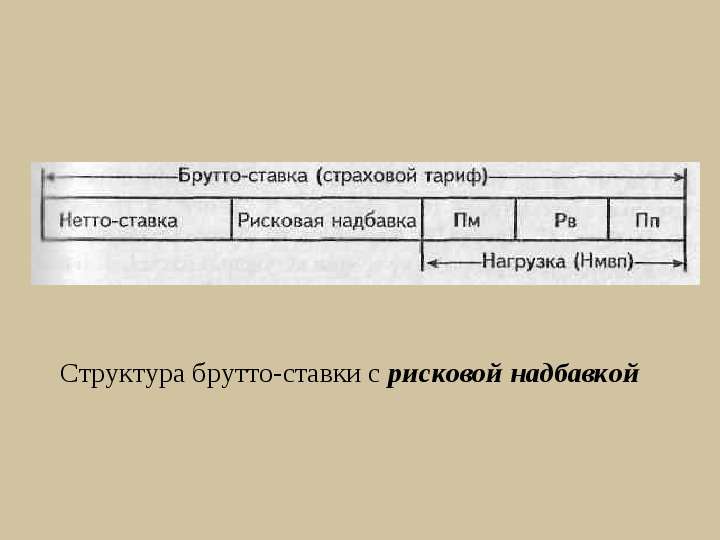

Содержание слайда: Структура брутто-ставки с рисковой надбавкой

№22 слайд

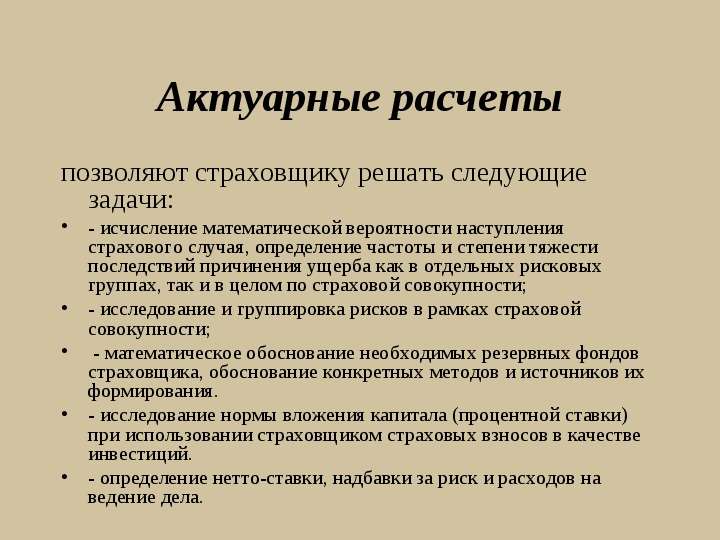

Содержание слайда: Актуарные расчеты

позволяют страховщику решать следующие задачи:

- исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности;

- исследование и группировка рисков в рамках страховой совокупности;

- математическое обоснование необходимых резервных фондов страховщика, обоснование конкретных методов и источников их формирования.

- исследование нормы вложения капитала (процентной ставки) при использовании страховщиком страховых взносов в качестве инвестиций.

- определение нетто-ставки, надбавки за риск и расходов на ведение дела.

№23 слайд

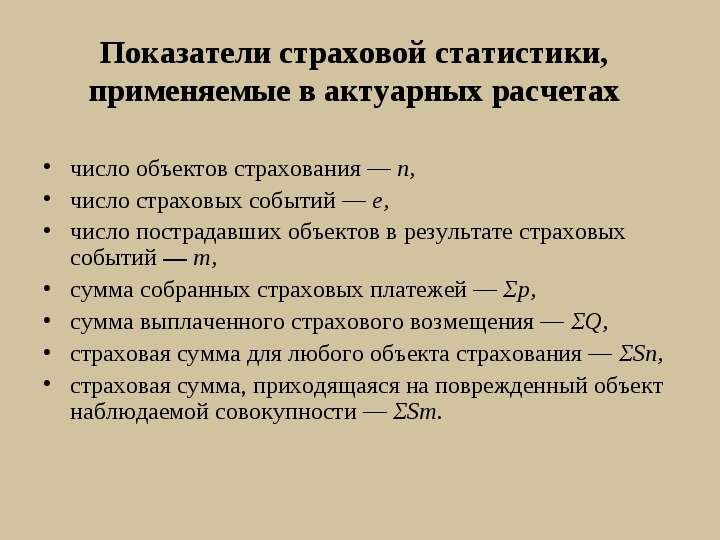

Содержание слайда: Показатели страховой статистики, применяемые в актуарных расчетах

число объектов страхования — n,

число страховых событий — е,

число пострадавших объектов в результате страховых событий — т,

сумма собранных страховых платежей — Σр,

сумма выплаченного страхового возмещения — ΣQ,

страховая сумма для любого объекта страхования — ΣSn,

страховая сумма, приходящаяся на поврежденный объект наблюдаемой совокупности — ΣSm.

№24 слайд

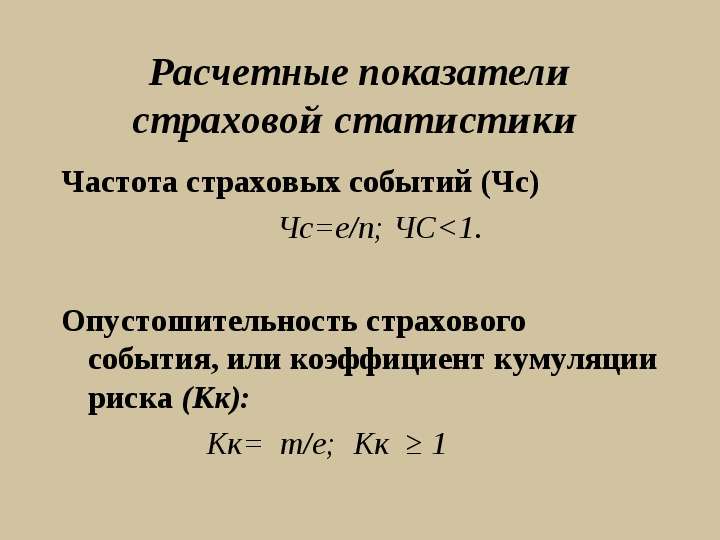

Содержание слайда: Расчетные показатели страховой статистики

Частота страховых событий (Чс)

Чс=e/n; ЧС<1.

Опустошительность страхового события, или коэффициент кумуляции риска (Кк):

Кк= m/e; Кк ≥ 1

№25 слайд

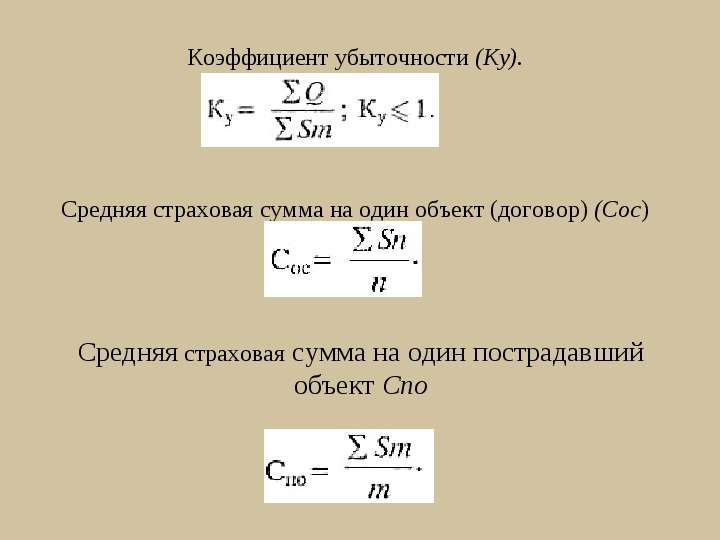

Содержание слайда: Коэффициент убыточности (Ку).

Средняя страховая сумма на один объект (договор) (Сос)

№26 слайд

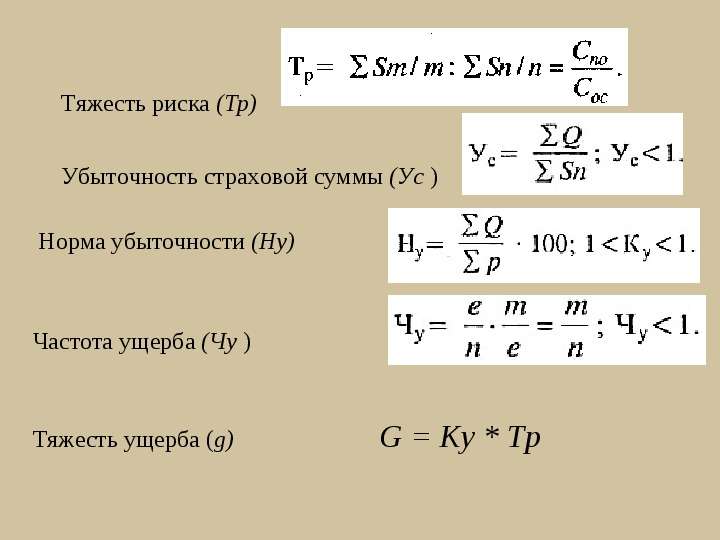

Содержание слайда: Тяжесть риска (Тр)

Убыточность страховой суммы (Ус )

№27 слайд

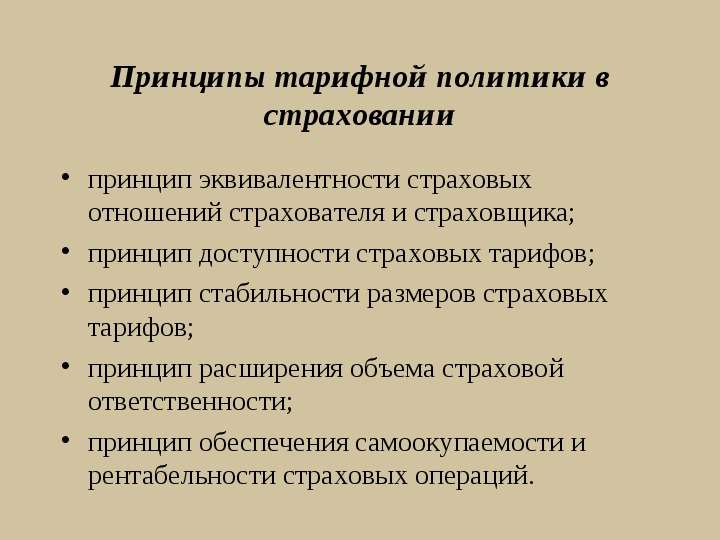

Содержание слайда: Принципы тарифной политики в страховании

принцип эквивалентности страховых отношений страхователя и страховщика;

принцип доступности страховых тарифов;

принцип стабильности размеров страховых тарифов;

принцип расширения объема страховой ответственности;

принцип обеспечения самоокупаемости и рентабельности страховых операций.

№28 слайд

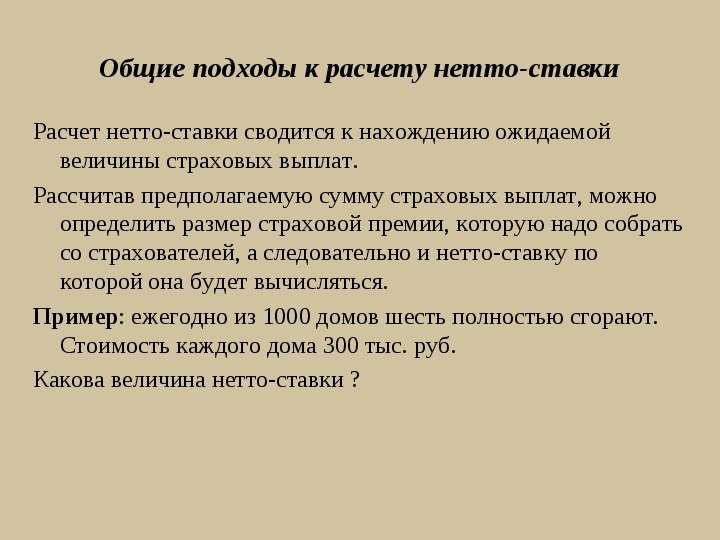

Содержание слайда: Общие подходы к расчету нетто-ставки

Расчет нетто-ставки сводится к нахождению ожидаемой величины страховых выплат.

Рассчитав предполагаемую сумму страховых выплат, можно определить размер страховой премии, которую надо собрать со страхователей, а следовательно и нетто-ставку по которой она будет вычисляться.

Пример: ежегодно из 1000 домов шесть полностью сгорают. Стоимость каждого дома 300 тыс. руб.

Какова величина нетто-ставки ?

№29 слайд

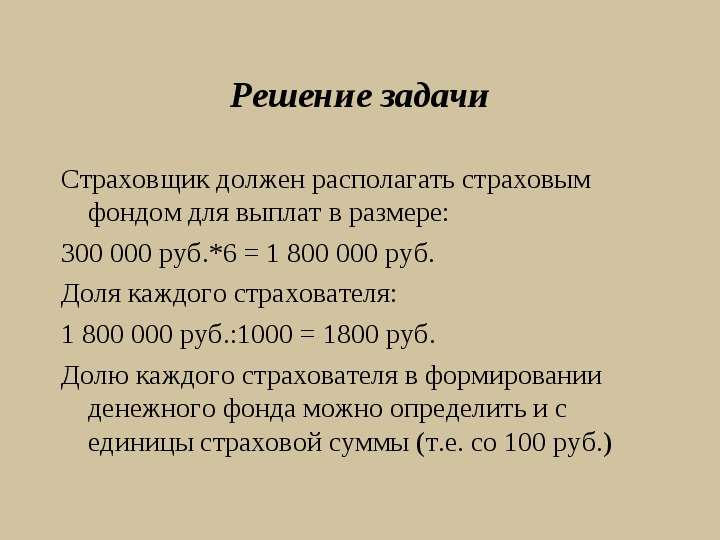

Содержание слайда: Решение задачи

Страховщик должен располагать страховым фондом для выплат в размере:

300 000 руб.*6 = 1 800 000 руб.

Доля каждого страхователя:

1 800 000 руб.:1000 = 1800 руб.

Долю каждого страхователя в формировании денежного фонда можно определить и с единицы страховой суммы (т.е. со 100 руб.)

№30 слайд

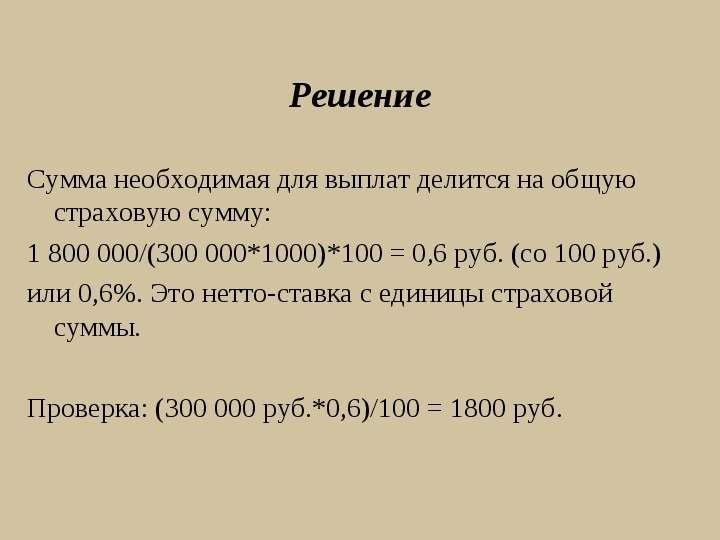

Содержание слайда: Решение

Сумма необходимая для выплат делится на общую страховую сумму:

1 800 000/(300 000*1000)*100 = 0,6 руб. (со 100 руб.)

или 0,6%. Это нетто-ставка с единицы страховой суммы.

Проверка: (300 000 руб.*0,6)/100 = 1800 руб.

№31 слайд

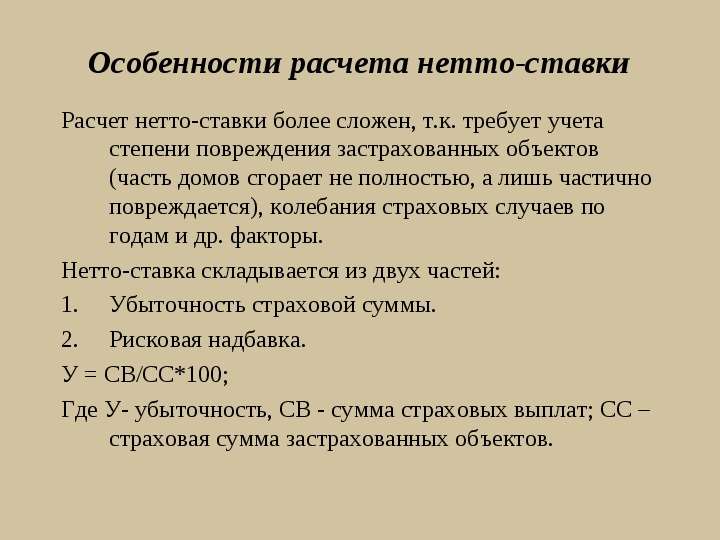

Содержание слайда: Особенности расчета нетто-ставки

Расчет нетто-ставки более сложен, т.к. требует учета степени повреждения застрахованных объектов (часть домов сгорает не полностью, а лишь частично повреждается), колебания страховых случаев по годам и др. факторы.

Нетто-ставка складывается из двух частей:

Убыточность страховой суммы.

Рисковая надбавка.

У = СВ/СС*100;

Где У- убыточность, СВ - сумма страховых выплат; СС – страховая сумма застрахованных объектов.

№32 слайд

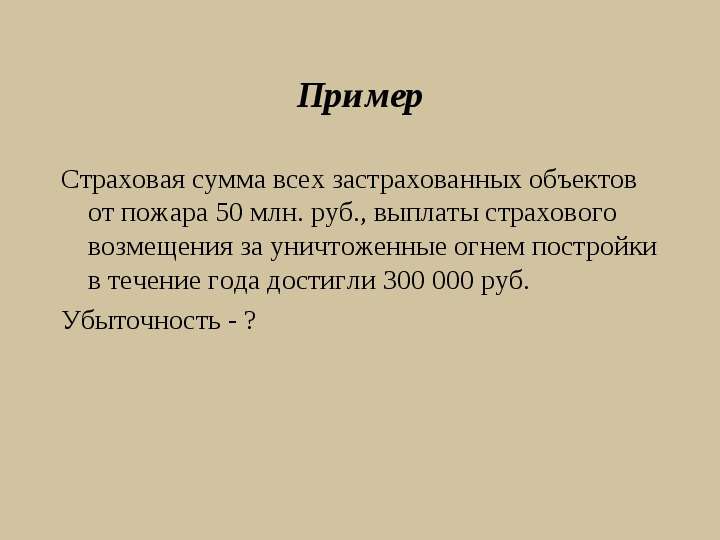

Содержание слайда: Пример

Страховая сумма всех застрахованных объектов от пожара 50 млн. руб., выплаты страхового возмещения за уничтоженные огнем постройки в течение года достигли 300 000 руб.

Убыточность - ?

№33 слайд

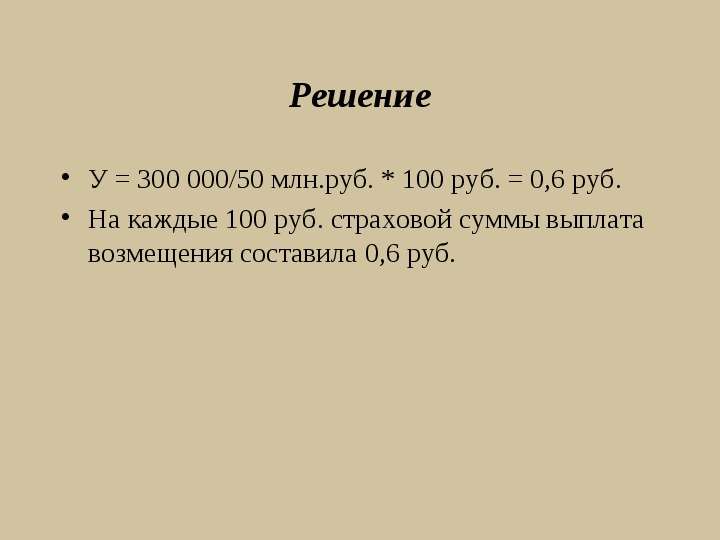

Содержание слайда: Решение

У = 300 000/50 млн.руб. * 100 руб. = 0,6 руб.

На каждые 100 руб. страховой суммы выплата возмещения составила 0,6 руб.

№34 слайд

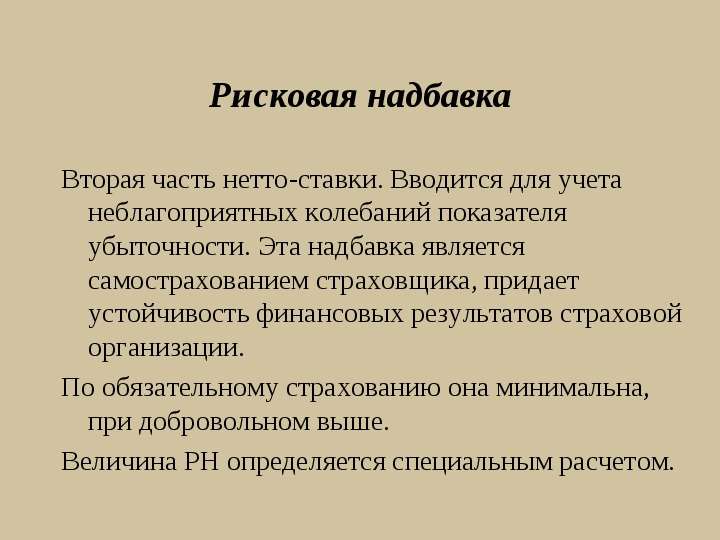

Содержание слайда: Рисковая надбавка

Вторая часть нетто-ставки. Вводится для учета неблагоприятных колебаний показателя убыточности. Эта надбавка является самострахованием страховщика, придает устойчивость финансовых результатов страховой организации.

По обязательному страхованию она минимальна, при добровольном выше.

Величина РН определяется специальным расчетом.

№35 слайд

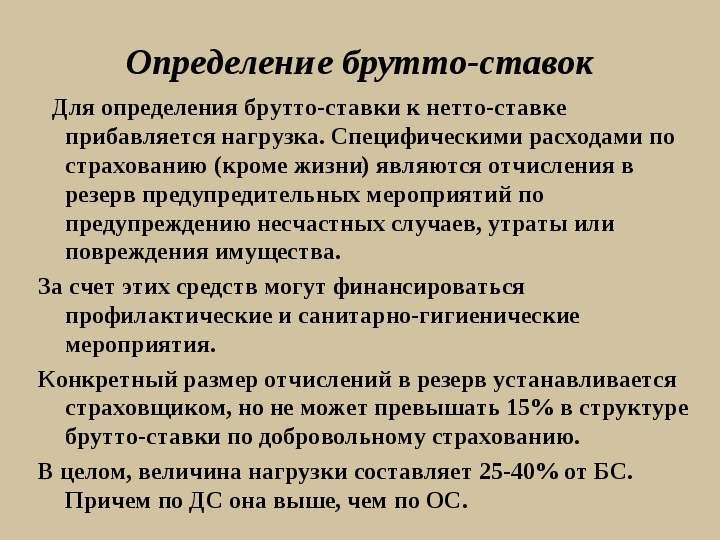

Содержание слайда: Определение брутто-ставок

Для определения брутто-ставки к нетто-ставке прибавляется нагрузка. Специфическими расходами по страхованию (кроме жизни) являются отчисления в резерв предупредительных мероприятий по предупреждению несчастных случаев, утраты или повреждения имущества.

За счет этих средств могут финансироваться профилактические и санитарно-гигиенические мероприятия.

Конкретный размер отчислений в резерв устанавливается страховщиком, но не может превышать 15% в структуре брутто-ставки по добровольному страхованию.

В целом, величина нагрузки составляет 25-40% от БС. Причем по ДС она выше, чем по ОС.

№36 слайд

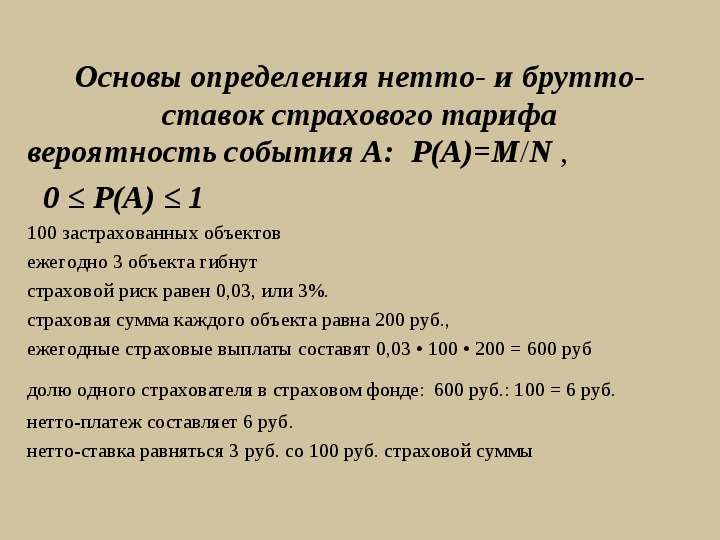

Содержание слайда: Основы определения нетто- и брутто-ставок страхового тарифа

вероятность события А: Р(А)=M/N ,

0 ≤ Р(А) ≤ 1

100 застрахованных объектов

ежегодно 3 объекта гибнут

страховой риск равен 0,03, или 3%.

страховая сумма каждого объекта равна 200 руб.,

ежегодные страховые выплаты составят 0,03 • 100 • 200 = 600 руб

долю одного страхователя в страховом фонде: 600 руб.: 100 = 6 руб.

нетто-платеж составляет 6 руб.

нетто-ставка равняться 3 руб. со 100 руб. страховой суммы

№37 слайд

Содержание слайда: Основы определения нетто- и брутто-ставок страхового тарифа

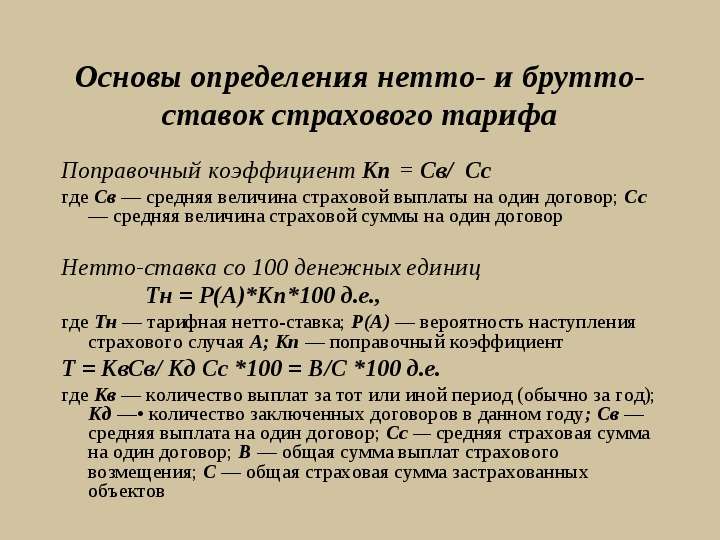

Поправочный коэффициент Кп = Св/ Сс

где Св — средняя величина страховой выплаты на один договор; Сс — средняя величина страховой суммы на один договор

Нетто-ставка со 100 денежных единиц

Тн = Р(А)*Кп*100 д.е.,

где Тн — тарифная нетто-ставка; Р(А) — вероятность наступления страхового случая А; Кп — поправочный коэффициент

Т = КвСв/ Кд Сс *100 = В/С *100 д.е.

где Кв — количество выплат за тот или иной период (обычно за год); Кд —• количество заключенных договоров в данном году; Св — средняя выплата на один договор; Сс — средняя страховая сумма на один договор; В — общая сумма выплат страхового возмещения; С — общая страховая сумма застрахованных объектов

№38 слайд

Содержание слайда: Основы определения нетто- и брутто-ставок страхового тарифа

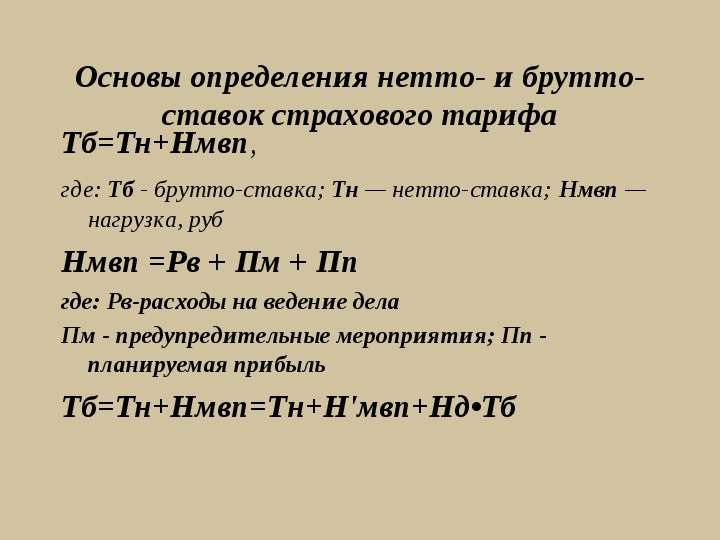

Тб=Тн+Нмвп,

где: Тб - брутто-ставка; Тн — нетто-ставка; Нмвп — нагрузка, руб

Нмвп =Рв + Пм + Пп

где: Рв-расходы на ведение дела

Пм - предупредительные мероприятия; Пп - планируемая прибыль

Тб=Тн+Нмвп=Тн+Н'мвп+Нд•Тб

№39 слайд

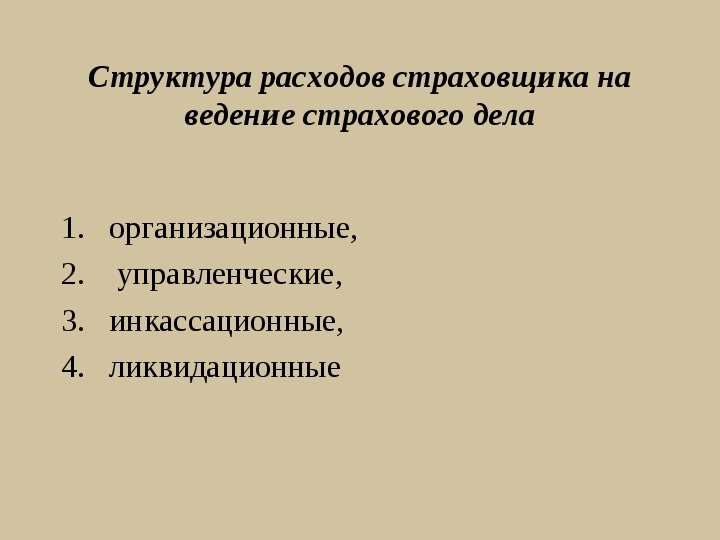

Содержание слайда: Структура расходов страховщика на ведение страхового дела

организационные,

управленческие,

3. инкассационные,

4. ликвидационные

№40 слайд

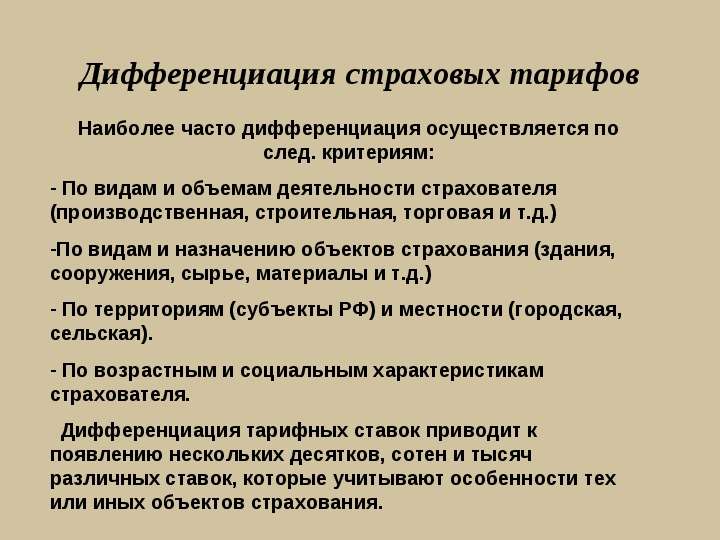

Содержание слайда: Дифференциация страховых тарифов

№41 слайд

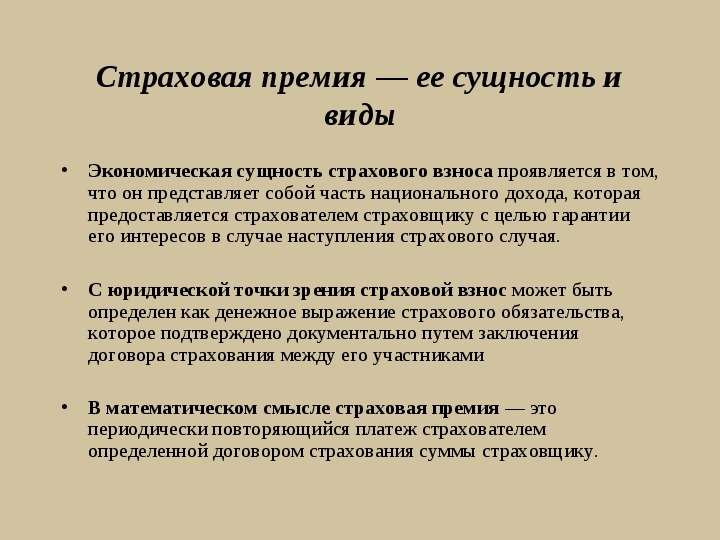

Содержание слайда: Страховая премия — ее сущность и виды

Экономическая сущность страхового взноса проявляется в том, что он представляет собой часть национального дохода, которая предоставляется страхователем страховщику с целью гарантии его интересов в случае наступления страхового случая.

С юридической точки зрения страховой взнос может быть определен как денежное выражение страхового обязательства, которое подтверждено документально путем заключения договора страхования между его участниками

В математическом смысле страховая премия — это периодически повторяющийся платеж страхователем определенной договором страхования суммы страховщику.

№42 слайд

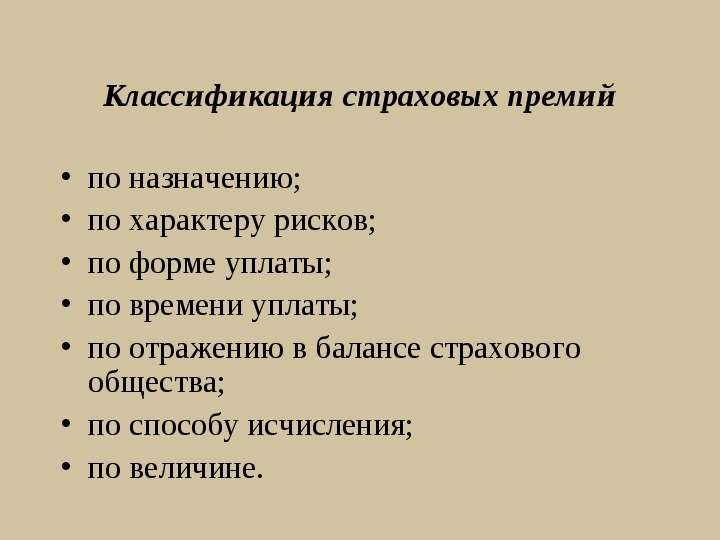

Содержание слайда: Классификация страховых премий

по назначению;

по характеру рисков;

по форме уплаты;

по времени уплаты;

по отражению в балансе страхового общества;

по способу исчисления;

по величине.

№43 слайд

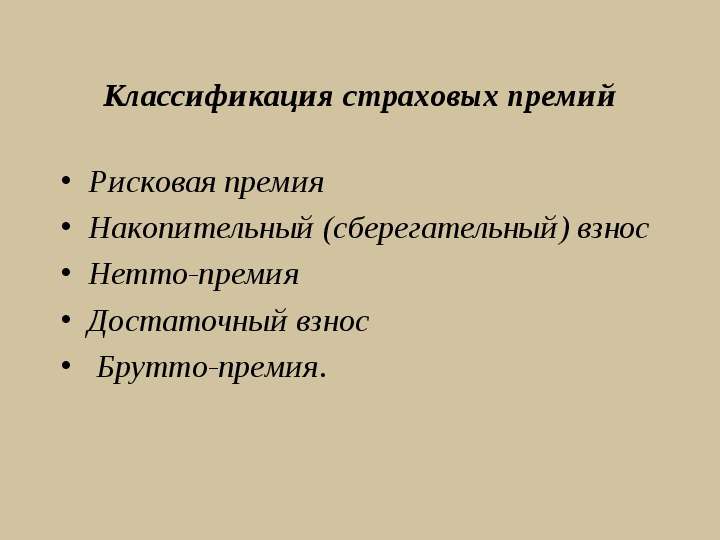

Содержание слайда: Классификация страховых премий

Рисковая премия

Накопительный (сберегательный) взнос

Нетто-премия

Достаточный взнос

Брутто-премия.

№44 слайд

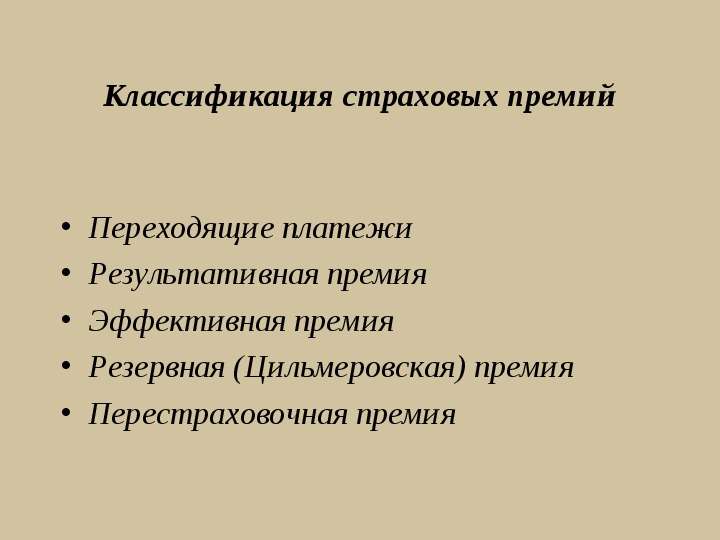

Содержание слайда: Классификация страховых премий

Переходящие платежи

Результативная премия

Эффективная премия

Резервная (Цильмеровская) премия

Перестраховочная премия

№45 слайд

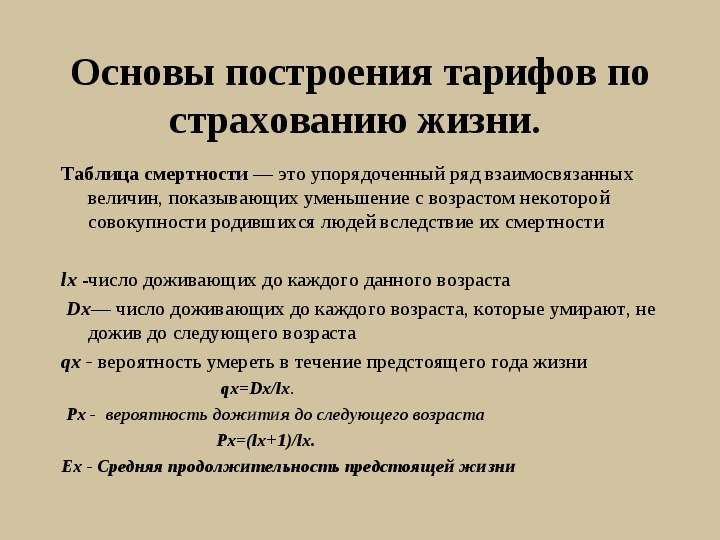

Содержание слайда: Основы построения тарифов по страхованию жизни.

Таблица смертности — это упорядоченный ряд взаимосвязанных величин, показывающих уменьшение с возрастом некоторой совокупности родившихся людей вследствие их смертности

lх -число доживающих до каждого данного возраста

Dx— число доживающих до каждого возраста, которые умирают, не дожив до следующего возраста

qx - вероятность умереть в течение предстоящего года жизни

qx=Dx/lx.

Рх - вероятность дожития до следующего возраста

Рх=(lх+1)/lх.

Ех - Средняя продолжительность предстоящей жизни

№46 слайд

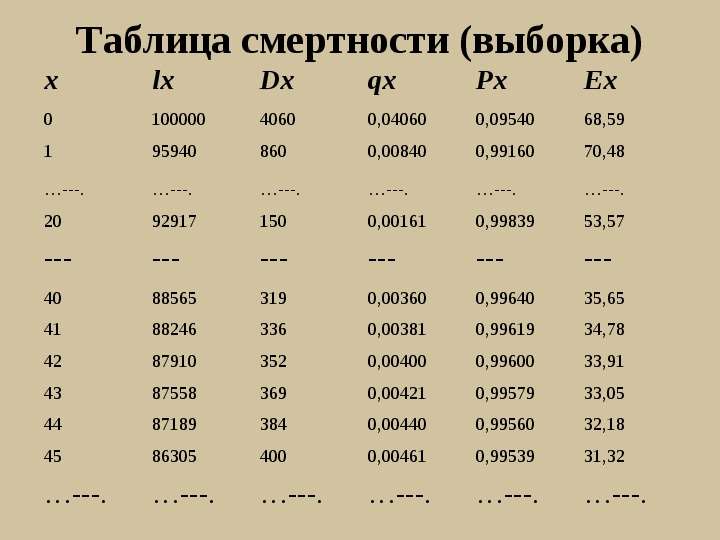

Содержание слайда: Таблица смертности (выборка)

№47 слайд

Содержание слайда: ЗАНЯТИЕ

ЗАКОНЧЕНО

Скачать все slide презентации Страхование лекция одним архивом: