Презентация Страхование убытков от перерывов в производстве онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Страхование убытков от перерывов в производстве абсолютно бесплатно. Урок-презентация на эту тему содержит всего 19 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:19 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.77 MB

- Просмотров:201

- Скачиваний:4

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Страхование убытков от перерывов в производстве

Дорофеева Е.С. МЭ09ДС.1

№2 слайд

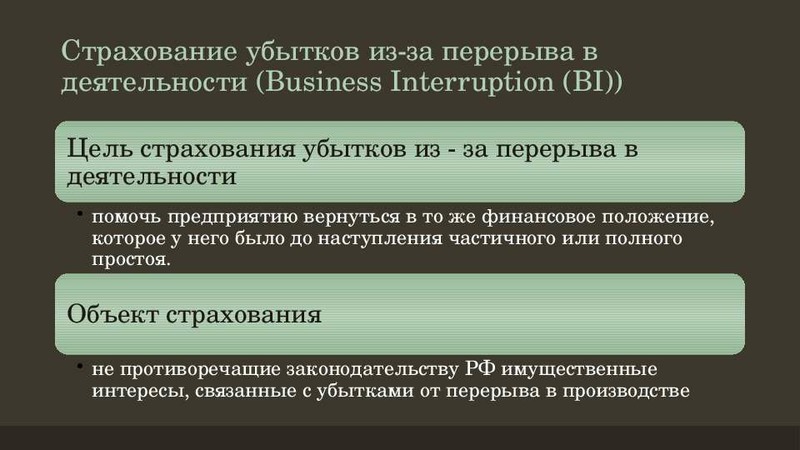

Содержание слайда: Страхование убытков из-за перерыва в деятельности (Business Interruption (BI))

№3 слайд

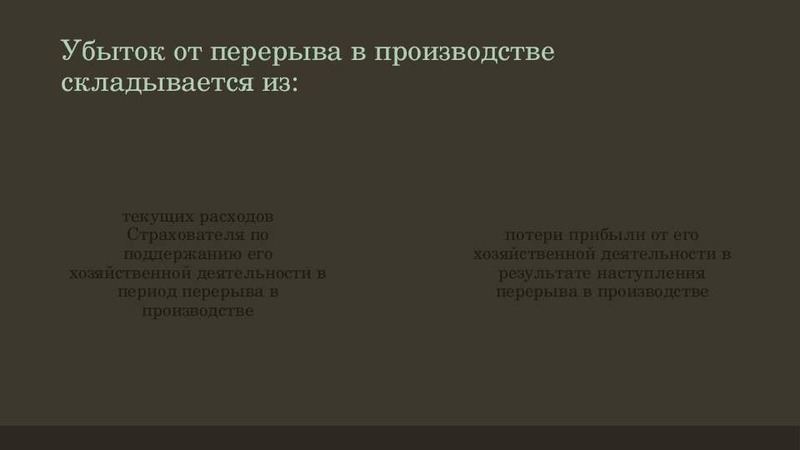

Содержание слайда: Убыток от перерыва в производстве складывается из:

№4 слайд

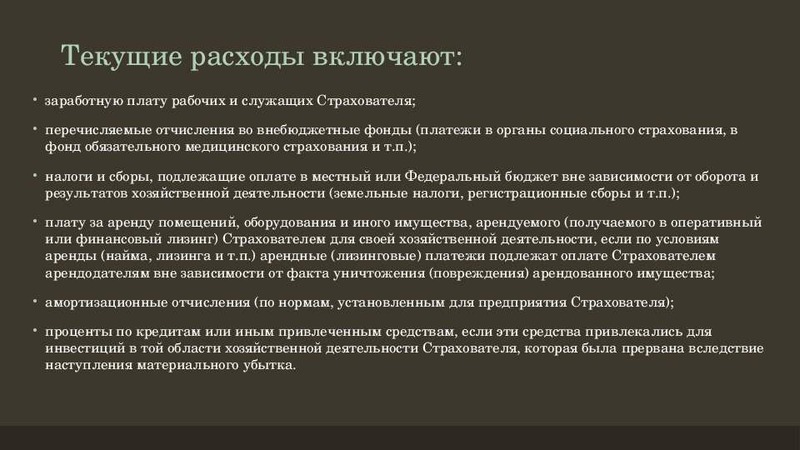

Содержание слайда: Текущие расходы включают:

заработную плату рабочих и служащих Страхователя;

перечисляемые отчисления во внебюджетные фонды (платежи в органы социального страхования, в фонд обязательного медицинского страхования и т.п.);

налоги и сборы, подлежащие оплате в местный или Федеральный бюджет вне зависимости от оборота и результатов хозяйственной деятельности (земельные налоги, регистрационные сборы и т.п.);

плату за аренду помещений, оборудования и иного имущества, арендуемого (получаемого в оперативный или финансовый лизинг) Страхователем для своей хозяйственной деятельности, если по условиям аренды (найма, лизинга и т.п.) арендные (лизинговые) платежи подлежат оплате Страхователем арендодателям вне зависимости от факта уничтожения (повреждения) арендованного имущества;

амортизационные отчисления (по нормам, установленным для предприятия Страхователя);

проценты по кредитам или иным привлеченным средствам, если эти средства привлекались для инвестиций в той области хозяйственной деятельности Страхователя, которая была прервана вследствие наступления материального убытка.

№5 слайд

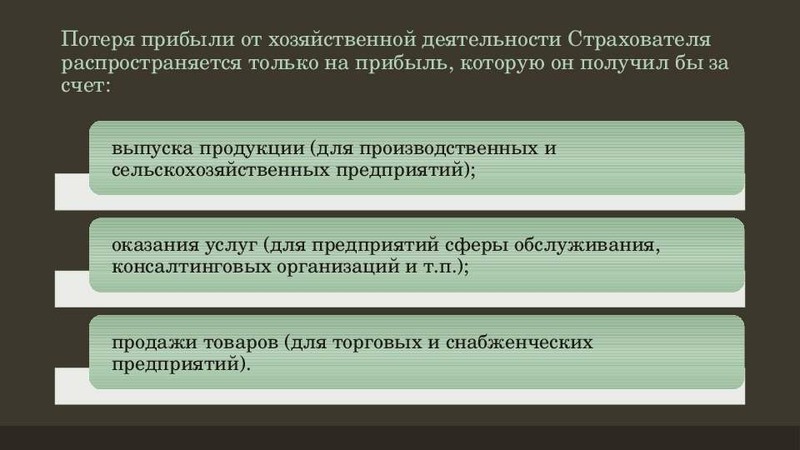

Содержание слайда: Потеря прибыли от хозяйственной деятельности Страхователя распространяется только на прибыль, которую он получил бы за счет:

№6 слайд

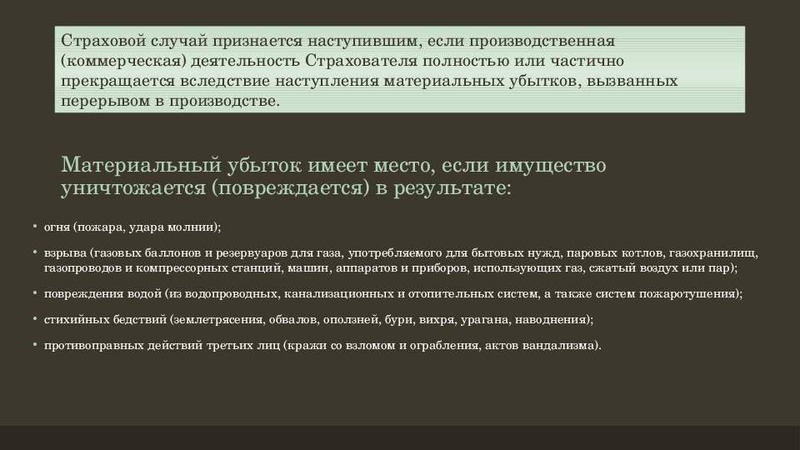

Содержание слайда: Материальный убыток имеет место, если имущество уничтожается (повреждается) в результате:

огня (пожара, удара молнии);

взрыва (газовых баллонов и резервуаров для газа, употребляемого для бытовых нужд, паровых котлов, газохранилищ, газопроводов и компрессорных станций, машин, аппаратов и приборов, использующих газ, сжатый воздух или пар);

повреждения водой (из водопроводных, канализационных и отопительных систем, а также систем пожаротушения);

стихийных бедствий (землетрясения, обвалов, оползней, бури, вихря, урагана, наводнения);

противоправных действий третьих лиц (кражи со взломом и ограбления, актов вандализма).

№7 слайд

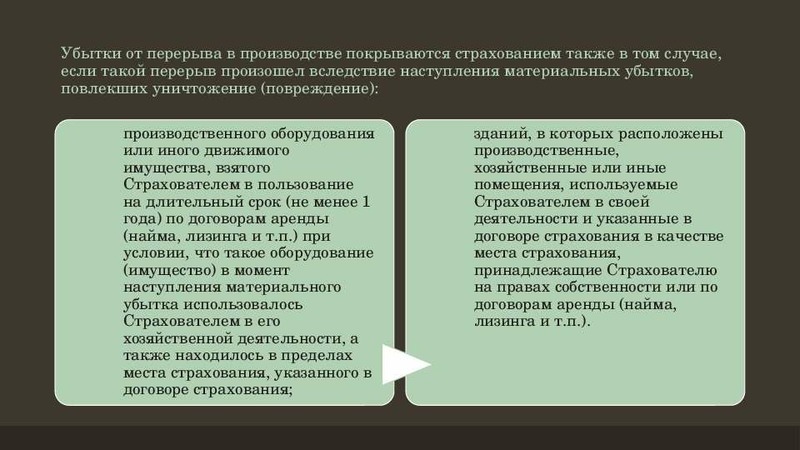

Содержание слайда: Убытки от перерыва в производстве покрываются страхованием также в том случае, если такой перерыв произошел вследствие наступления материальных убытков, повлекших уничтожение (повреждение):

№8 слайд

Содержание слайда: Не признаются страховыми случаями события, происшедшие вследствие:

умысла или грубой небрежности Страхователя;

наступления во время перерыва в производстве чрезвычайных событий неодолимой силы (форс-мажор), увеличивающих период перерыва в производстве;

задержки в восстановлении имущества и возобновлении производства в связи с тем, что органами власти накладываются какие-либо ограничения в отношении восстановительных работ или хозяйственной деятельности Страхователя;

всякого рода военных действий, гражданской войны или их последствий, народных волнений, забастовок, локаутов, конфискации, реквизиции, ареста, уничтожения или повреждения имущества по распоряжению военных или гражданских властей;

воздействия ядерной энергии в любой форме.

№9 слайд

Содержание слайда: Страхованием не покрываются:

налоги на продажу, с оборота и аналогичные им налоги, сборы, таможенные пошлины;

любые налоги (сборы) с капитала и основных фондов, введенные после заключения договора страхования;

расходы по приобретению сырья, полуфабрикатов и материалов, используемых в хозяйственной деятельности Страхователя;

лицензионные и авторские вознаграждения, в т.ч. вознаграждения изобретателям, выплачиваемые на основе оборота или объема продаж;

страховые премии по ранее и вновь заключенным договорам страхования;

расходы по перевозке товаров, отправляемых Страхователем, и связанные с ними расходы;

расходы по операциям, не имеющим прямого отношения к хозяйственной деятельности Страхователя (инвестиционная деятельность, ипотечные операции и т.п.) и прибыль от таких операций;

неустойки, штрафы, пени и иные штрафные санкции, которые Страхователь в соответствии с ранее заключенными им договорами обязан оплачивать за невыполнение (несвоевременное выполнение) своих договорных обязательств (за не поставку в срок, задержку в изготовлении товара или оказании услуг и т.п.), если такое невыполнение не явилось прямым следствием наступившего перерыва в его хозяйственной деятельности.

№10 слайд

Содержание слайда: Страховщик не несет ответственности в случае, если:

увеличение расходов произошло в связи с расширением (обновлением) производства по сравнению с его состоянием непосредственно перед наступлением материального убытка;

имели место задержки в восстановлении и возобновлении производства, не связанные непосредственно с производственной деятельностью (ведение дел в суде или арбитраже и т.п.);

Страхователь не смог, имея на то возможность, своевременно заменить (восстановить) имущество, утраченное (поврежденное) в результате материального убытка, и своевременно принять все необходимые меры по возобновлению производства;

убыток от перерыва в производстве увеличивается из-за того, что использование неповрежденной материальным убытком части имущества становится невозможным в результате уничтожения (утраты, повреждения) остальной части имущества.

№11 слайд

Содержание слайда: Страховая сумма

Страховая стоимость определяется суммированием предварительной валовой прибыли (ПВП) и суммы постоянных расходов, необходимых для продолжения деятельности - в том случае, если произойдет имущественный ущерб и остановка производства.

Предварительная валовая прибыль определяется на основании бухгалтерских данных об обороте предприятия, и произведенных расходах, и составляет разницу между ними. Для точности может быть скорректирована на ожидаемый коэффициент развития предприятия в будущем периоде.

Как правило, при расчетах ПВП и постоянных расходов используются данные за год, предшествующий периоду страхования, или усредненные данные за несколько последних лет.

№12 слайд

Содержание слайда: Страховая премия (страховой взнос)

Размер страховой премии устанавливается в размере процента тарифной ставки от страховой суммы.

При заключении договора страхования страховая премия может уплачиваться единовременно за весь срок страхования или (при страховании на срок больше 6 месяцев) в два срока, причем первый взнос должен составлять не менее 50 % от общей суммы страховой премии, а второй взнос уплачивается не позднее даты, равной половине срока, прошедшего с начала страхования. В случае заключения договора страхования в месяцах до одного года страховой взнос рассчитывается в проценте от годового размера страховой премии.

№13 слайд

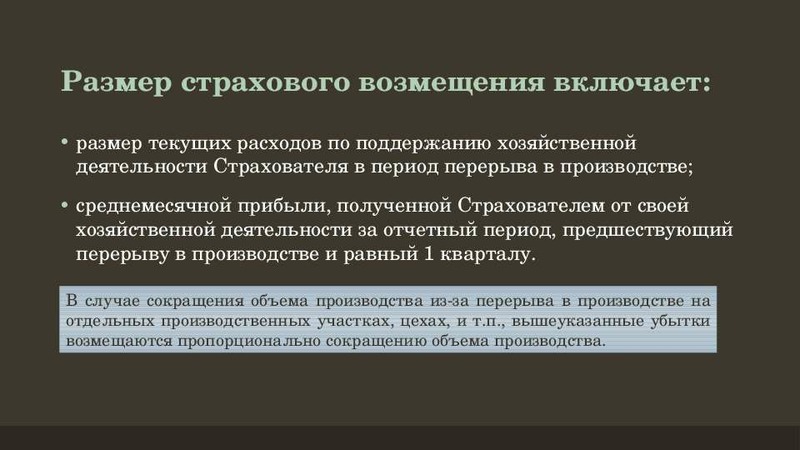

Содержание слайда: Размер страхового возмещения включает:

размер текущих расходов по поддержанию хозяйственной деятельности Страхователя в период перерыва в производстве;

среднемесячной прибыли, полученной Страхователем от своей хозяйственной деятельности за отчетный период, предшествующий перерыву в производстве и равный 1 кварталу.

№14 слайд

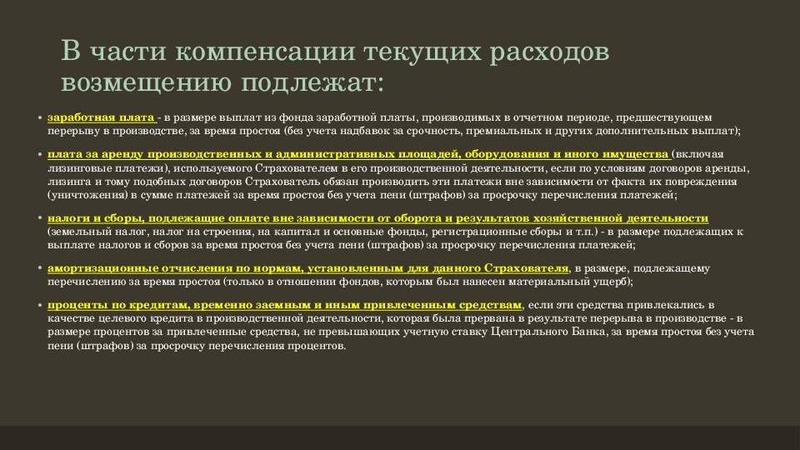

Содержание слайда: В части компенсации текущих расходов возмещению подлежат:

заработная плата - в размере выплат из фонда заработной платы, производимых в отчетном периоде, предшествующем перерыву в производстве, за время простоя (без учета надбавок за срочность, премиальных и других дополнительных выплат);

плата за аренду производственных и административных площадей, оборудования и иного имущества (включая лизинговые платежи), используемого Страхователем в его производственной деятельности, если по условиям договоров аренды, лизинга и тому подобных договоров Страхователь обязан производить эти платежи вне зависимости от факта их повреждения (уничтожения) в сумме платежей за время простоя без учета пени (штрафов) за просрочку перечисления платежей;

налоги и сборы, подлежащие оплате вне зависимости от оборота и результатов хозяйственной деятельности (земельный налог, налог на строения, на капитал и основные фонды, регистрационные сборы и т.п.) - в размере подлежащих к выплате налогов и сборов за время простоя без учета пени (штрафов) за просрочку перечисления платежей;

амортизационные отчисления по нормам, установленным для данного Страхователя, в размере, подлежащему перечислению за время простоя (только в отношении фондов, которым был нанесен материальный ущерб);

проценты по кредитам, временно заемным и иным привлеченным средствам, если эти средства привлекались в качестве целевого кредита в производственной деятельности, которая была прервана в результате перерыва в производстве - в размере процентов за привлеченные средства, не превышающих учетную ставку Центрального Банка, за время простоя без учета пени (штрафов) за просрочку перечисления процентов.

№15 слайд

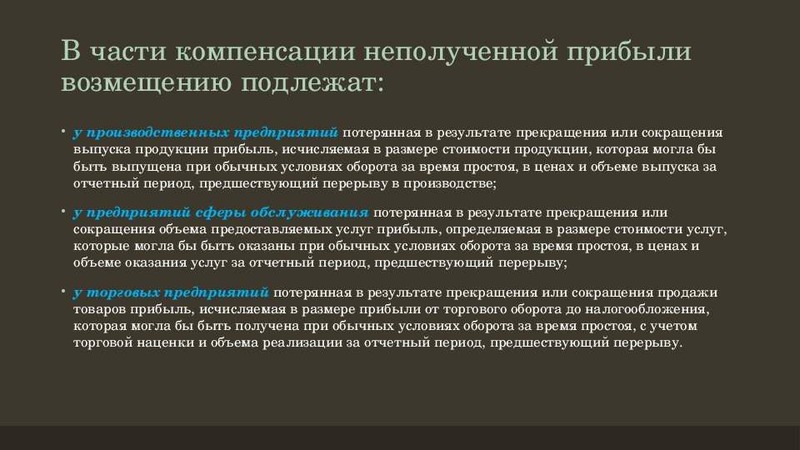

Содержание слайда: В части компенсации неполученной прибыли возмещению подлежат:

у производственных предприятий потерянная в результате прекращения или сокращения выпуска продукции прибыль, исчисляемая в размере стоимости продукции, которая могла бы быть выпущена при обычных условиях оборота за время простоя, в ценах и объеме выпуска за отчетный период, предшествующий перерыву в производстве;

у предприятий сферы обслуживания потерянная в результате прекращения или сокращения объема предоставляемых услуг прибыль, определяемая в размере стоимости услуг, которые могла бы быть оказаны при обычных условиях оборота за время простоя, в ценах и объеме оказания услуг за отчетный период, предшествующий перерыву;

у торговых предприятий потерянная в результате прекращения или сокращения продажи товаров прибыль, исчисляемая в размере прибыли от торгового оборота до налогообложения, которая могла бы быть получена при обычных условиях оборота за время простоя, с учетом торговой наценки и объема реализации за отчетный период, предшествующий перерыву.

№16 слайд

Содержание слайда: Срок страхования и период возмещения

Как правило, срок действия договора данного вида страхования устанавливается равным 12 месяцам и совпадает со сроком страхования полиса по страхованию имущества от огня и других опасностей.

Важной особенностью при страховании BI является фиксация периода возмещения. Это максимально возможный период времени, за который возмещаются возможные убытки от перерыва в деятельности предприятия. Как правило, устанавливается равным периоду времени, необходимому для восстановления производственной деятельности до первоначального состояния. Начинается с того момента, как возникает имущественный ущерб, который привел к возникновению перерыва в производстве. Дата окончания периода возмещения устанавливается на основании экспертного «Заключения о технической операционной готовности производства».

№17 слайд

Содержание слайда: Как возмещаются убытки из-за перерыва в деятельности?

Если имуществу будет нанесен такой ущерб, в результате которого деятельность будет приостановлена, то ежемесячно будет выплачиваться страховое возмещение, в размере понесенных за предшествующий месяц постоянных расходов, а также прибыли, не полученной Страхователем за этот период в результате страхового случая.

Убытки будут возмещаться до дня, следующего за днем окончания периода возмещения или датой технической операционной готовности производства, в зависимости от того, какая из дат наступит раньше.

№18 слайд

Содержание слайда: Особенности страхования убытков от перерывов в производстве

Таким образом, в силу второй особенности страхование перерывов процесса производства является расширением к договору имущественного страхования.

№19 слайд

Содержание слайда: Спасибо за внимание!

Скачать все slide презентации Страхование убытков от перерывов в производстве одним архивом: