Презентация Страхование внешнеэкономической деятельности. Страхование как отрасль гражданского законодательства. онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Страхование внешнеэкономической деятельности. Страхование как отрасль гражданского законодательства. абсолютно бесплатно. Урок-презентация на эту тему содержит всего 18 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:18 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:153.17 kB

- Просмотров:182

- Скачиваний:3

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Страхование внешнеэкономической деятельности.

Страхование как отрасль гражданского законодательства.

№2 слайд

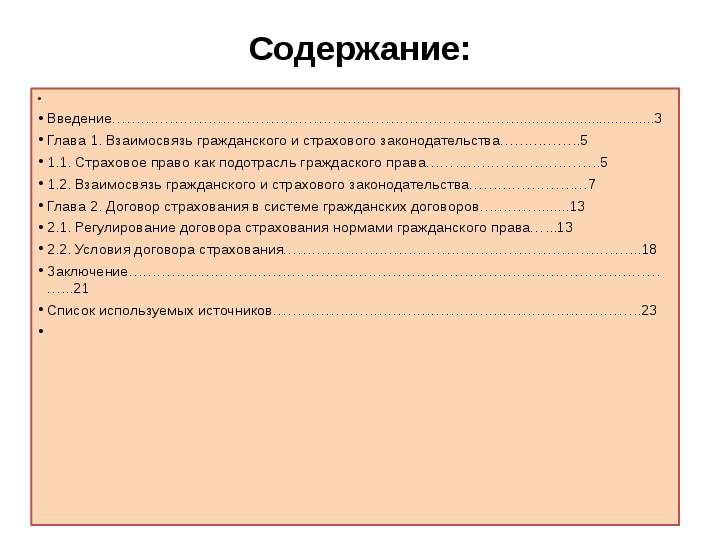

Содержание слайда: Содержание:

Введение…………………………………………………………………………...................................3

Глава 1. Взаимосвязь гражданского и страхового законодательства……………..5

1.1. Страховое право как подотрасль граждаского права……..………………………..5

1.2. Взаимосвязь гражданского и страхового законодательства………………….…7

Глава 2. Договор страхования в системе гражданских договоров…………........13

2.1. Регулирование договора страхования нормами гражданского права…...13

2.2. Условия договора страхования………………………………………………………………...18

Заключение……………………………………………………………………………………………………...21

Список используемых источников…………………………………………………………………..23

№3 слайд

Содержание слайда: Введение

№4 слайд

Содержание слайда: .

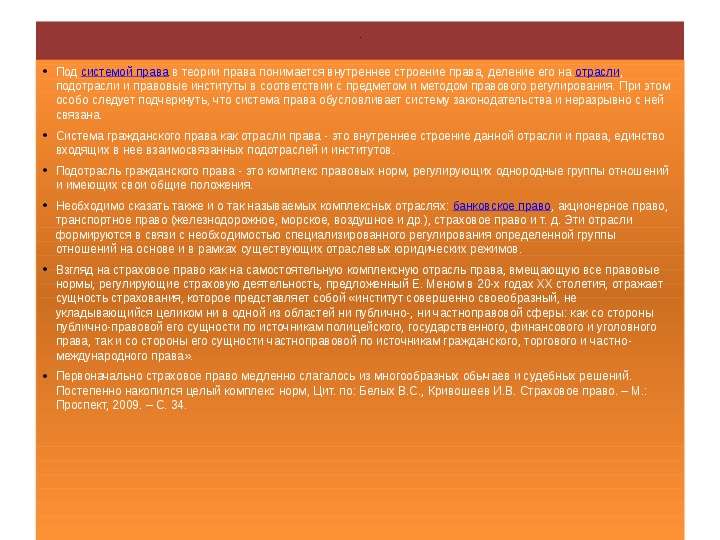

Под системой права в теории права понимается внутреннее строение права, деление его на отрасли, подотрасли и правовые институты в соответствии с предметом и методом правового регулирования. При этом особо следует подчеркнуть, что система права обусловливает систему законодательства и неразрывно с ней связана.

Система гражданского права как отрасли права - это внутреннее строение данной отрасли и права, единство входящих в нее взаимосвязанных подотраслей и институтов.

Подотрасль гражданского права - это комплекс правовых норм, регулирующих однородные группы отношений и имеющих свои общие положения.

Необходимо сказать также и о так называемых комплексных отраслях: банковское право, акционерное право, транспортное право (железнодорожное, морское, воздушное и др.), страховое право и т. д. Эти отрасли формируются в связи с необходимостью специализированного регулирования определенной группы отношений на основе и в рамках существующих отраслевых юридических режимов.

Взгляд на страховое право как на самостоятельную комплексную отрасль права, вмещающую все правовые нормы, регулирующие страховую деятельность, предложенный Е. Меном в 20-х годах ХХ столетия, отражает сущность страхования, которое представляет собой «институт совершенно своеобразный, не укладывающийся целиком ни в одной из областей ни публично-, ни частноправовой сферы: как со стороны публично-правовой его сущности по источникам полицейского, государственного, финансового и уголовного права, так и со стороны его сущности частноправовой по источникам гражданского, торгового и частно-международного права».

Первоначально страховое право медленно слагалось из многообразных обычаев и судебных решений. Постепенно накопился целый комплекс норм, Цит. по: Белых В.С., Кривошеев И.В. Страховое право. – М.: Проспект, 2009. – С. 34.

№5 слайд

Содержание слайда: .

касающихся страхования, определились принципы страхового договора. В настоящее время российское страховое право является наиболее активно развивающейся составной частью всей системы российского права. В то же время развитие различных сегментов экономики и социальной жизни населения России способствует увеличению промышленных и социальных рисков, влекущих за собой увеличение потребности в страховых услугах. Фактически происходит процесс опережения потребностей общества в различных видах страховых услуг над их предложением. Обозначенное несоответствие свидетельствует о несовершенстве механизма правового регулирования страховой деятельности в РФ в связи с отставанием отечественного страхового законодательства от складывающихся в обществе отношений в сфере страхования. В особенности, данная тенденция прослеживается в процессе применения гражданско-правовых институтов страхования.

№6 слайд

Содержание слайда: .

Подотрасль права представляет собой совокупность (в рамках отрасли) нескольких однородных правовых институтов и имеет свои подотраслевые предмет и метод регулирования.

Гражданское право включает в себя две большие группы институтов и норм: общую и особенную части. Далее система гражданского права делится на подотрасли права, представляющие собой совокупность нескольких однородных и предметно взаимосвязанных гражданско-правовых институтов и имеющих свой подотраслевой предмет и метод регулирования. В свою очередь, общая часть и подотрасли особенной части делятся на институты, т. е. совокупности правовых норм, регулирующие относительно самостоятельные группы однородных и взаимосвязанных общественных отношений. В качестве примера можно привести институт представительства или институт купли-продажи.

Общая часть содержит положения, которые имеют значение для всех или многих институтов особенной части гражданского права. В общую часть входят институты и нормы, определяющие предмет гражданского права и способы защиты гражданских прав. В нее включаются также нормы, посвященные участникам гражданских правоотношений — субъектам гражданских прав; главному основанию возникновения и прекращения гражданских правоотношений — сделкам. К общей части относится и институт, используемый для совершения и реализации сделок: представительство и наиболее распространенное его основание — доверенность. Наконец, общее значение имеют правила о сроках вообще и о сроках для принудительного осуществления субъективного права через суд, арбитражный суд и третейский суд — о сроках исковой давности, в частности.

Особенная часть включает в себя следующие подотрасли права:

- право собственности и иные вещные права;

- обязательственное право;

- личные неимущественные права;

- право на результаты творческой деятельности;

- наследственное право.

Страховое право (равно как и валютное, банковское, биржевое) является правовой конструкцией, которая должна регулировать разнородные отношения внутри общества. В сферу правового регулирования вовлечены некоторые институты гражданского, а также других отраслей права, например конституционного, финансового, административного Суханов Е.А. Указ. соч. – С. 126.

.

№7 слайд

Содержание слайда: Взаимосвязь гражданского и страхового законодательства

Законодательство о страховании имеет комплексный характер. Выделение его в качестве комплексной отрасли законодательства возможно, так как оно включает в себя законы, регулирующие страховую деятельность, указы Президента РФ, постановления Правительства РФ, приказы и инструкции федеральных органов по надзору за страховой деятельностью.

Во-первых, это нормативно-правовые акты, которыми регулируется страхование. Законодательство по страхованию относится к отрасли «Гражданское право», а нормы гражданского права, в том числе и нормы, регулирующие страхование, могут создаваться только на федеральном уровне, что записано в Конституции РФ, а именно в п. «о» ст. 71. Поэтому нормы, относящиеся к страхованию, могут создаваться только на федеральном уровне и не могут устанавливаться на уровне регионов.

Можно разделить все нормативные правовые акты, регулирующие страховые отношения, на нормативные акты, адресованные всем участникам страховых отношений, и нормативные акты, адресованные только страховщикам и регламентирующие их деятельность. К общим нормативным источникам страхового права относится прежде всего Гражданский кодекс РФ.

Глава 48 ГК РФ посвящена исключительно страхованию и включает 44 статьи (ст. 927-970), которые охватывают широкий набор многообразных страховых отношений. При этом отдельные нормы указанной главы являются общими для отношений по страхованию, в то время как остальные посвящены либо имущественному, либо личному страхованию.

№8 слайд

Содержание слайда: Взаимосвязь гражданского и страхового законодательства

Глава 48 ГК РФ устанавливает основные положения, касающиеся проведения страховых операций. В ней определены возможные формы страхования, регламентируются порядок проведения обязательного страхования, ответственность за неосуществление данного вида страхования.

Также в данной главе дается характеристика договоров имущественного и личного страхования, а также их подотраслей, установлены основные требования, которые предъявляются к страховым организациям, охарактеризованы принципы проведения взаимного страхования и перестрахования.

Регламентированы принципы взаимоотношений сторон по договору страхования, права и обязанности страхователя, страховщика, других лиц, участвующих в страховании. Установлены требования к форме договора страхования, дается характеристика его существенных условий. Конституция РФ (принята всенародным голосованием 12 декабря 1993 г.). – М.: Эксмо, 2011.

Гражданский кодекс РФ: часть вторая от 26 января 1996 г. № 14-ФЗ (с изм. от 8 декабря 2011 г. № 422-ФЗ) [Электронный ресурс] // СПС «ГАРАНТ»

№9 слайд

Содержание слайда: Следующим по уровню нормативно-правового регулирования является специальный Закон «Об организации страхового дела». Редакция Закона неоднократно менялась: изначально Закон носил название «О страховании», а с 1998 г. данный Закон получил название «Об организации страхового дела в Российской Федерации». В настоящее время указанный Закон, как вытекает из ст. 4 Федерального закона «О введении в действие части второй Гражданского кодекса Российской Федерации», применяется лишь постольку, поскольку он не противоречит части второй ГК РФ. Практически это означает, что «в полном объеме сохраняют действие лишь правила Закона об организации страхового дела, посвященные обеспечению финансовой устойчивости страховщиков и государственному надзору за их деятельностью. В остальном, и в особенности для договора страхования, этот Закон может применяться только в субсидиарном порядке». Следует отметить, что с принятием ГК РФ в Закон о страховании были внесены значительные изменения. Так, была исключена гл. II «Договор страхования», насчитывавшая 10 статей.

К специальным нормативным актам по страхованию относятся: Законы РФ, указы Президента РФ, постановления Правительства РФ, ведомственные нормативные акты и другие документы, непосредственно регулирующие страховые отношения при страховой сделке.

Закон РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в Российской Федерации» (с изм. от 30 ноября 2011 г. № 362-ФЗ) [Электронный ресурс] // СПС «ГАРАНТ»

№10 слайд

Содержание слайда: .

Кроме ГК РФ и Закона РФ «Об организации страхового дела в Российской Федерации» существует много различных нормативных актов по конкретным видам страхования. Издано большое количество нормативных актов о различных видах обязательного страхования.

С другой стороны, лишь небольшое количество специальных нормативных актов регулирует поведение всех участников страховых отношений. Но большинство специальных актов регулирует поведение либо только страховщиков - это акты, издаваемые страховым надзором, либо только страхователей - это акты об обязательном страховании.

Однако по отношению к этим актам, в том числе и федеральным законам, статьи ГК РФ пользуются приоритетом.

Однако из этого правила в гл. 48 установлено исключение. Прежде всего речь идет о законах, указанных в ст. 970 ГК РФ. Эта статья исходит из того, что законы, регулирующие предусмотренные в ней отношения (речь идет о страховании иностранных инвестиций от некоммерческих рисков, морском страховании, медицинском страховании, страховании банковских вкладов и страховании пенсий), в иерархии источников страхового права стоят впереди норм ГК РФ. Соответственно, ст. 970 устанавливает, что к перечисленным в ней отношениям правила, предусмотренные гл. 48 ГК РФ, применяются «постольку, поскольку законами об этих видах страхования не установлено иное». При этом речь идет в равной мере как о специальных законах, посвященных соответствующим разновидностям страхования, так и о более общих законах.

№11 слайд

Содержание слайда: Регулирование договора страхования нормами гражданского права

Страховое правоотношение в подавляющем большинстве случаев опирается в своем возникновении на договор страхования. Под договором страхования понимается основанный на риске договор, по которому одно лицо (страхователь) обязуется внести другому лицу (страховщику) оговоренную плату (страховую премию), а страховщик обязуется при наступлении предусмотренного обстоятельства (страхового случая) возместить страхователю или иному лицу причиненные вследствие этого обстоятельства убытки в пределах обусловленной суммы (имущественное страхование) либо выплатить страхователю или иному лицу обусловленную сумму денег (личное страхование).

№12 слайд

Содержание слайда: ..

Договор страхования заключается между страховщиком и страхователем.

Предпосылкой вступления в договор страховщика является наличие у него лицензии на осуществление соответствующего вида страхования (ст. 938 ГК РФ), при отсутствии которой заключенный им договор может быть оспорен (ст. 173 ГК РФ). Если в обязательстве на стороне страховщика выступают несколько лиц, то они именуются состраховщиками, а осуществляемая ими деятельность со страхованием (ст. 953 ГК РФ).

Статья 928 ГК РФ запрещает заключать страховой договор для страхования:

1) противоправных интересов (например, страхование на случай совершения страхователем преступления);

2) убытков от участия в играх, лотереях и пари;

3) от расходов, к которым лицо может быть принуждено в целях освобождения заложников

№13 слайд

Содержание слайда: .

Договор страхования должен облекаться в письменную форму (абз. 1 п. 1 ст. 940 ГК РФ). Несоблюдение письменной формы влечет недействительность договора, за исключением договора обязательного государственного страхования сотрудников госаппарата (ст. 969 ГК РФ).

Рассматриваемый договор может быть заключен либо путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ), либо путем выдачи страховщиком страхователю страхового полиса (свидетельства, квитанции), подписанного страховщиком. В последнем случае выдача полиса является офертой, а его принятие - акцептом (абз. 2 п. 2 ст. 940 ГК РФ).

В страховом полисе содержатся все существенные условия договора страхования. По общему правилу в полисе указываются имя или наименование страхователя и выгодоприобретателя. При страховании имущества в пользу выгодоприобретателя возможна выдача страхового полиса на предъявителя (страхование «за счет кого следует») - п. 3 ст. 930 ГК РФ.

№14 слайд

Содержание слайда: .

В международной практике различают следующие отрасли страхования ВЭД:

- имущественное страхование;

- страхование ответственности;

- личное страхование.

В имущественном страховании ВЭД применяют страхование различных видов транспорта (автомобильного, морского, воздушного и т.д.), также пользуются спросом страхование грузов, экспортных кредитов, ущерба от нарушений производства или коммерческой деятельности, имущества, находящегося за границей и другие виды имущественного страхования.

При страховании гражданской ответственности воспользоваться данной услугой могут такие участники ВЭД, как владельцы автотранспорта (в этом случае выдается международный полис), владельцы авиатранспорта, перевозчики, производители различных товаров и услуг. Можно застраховать не только свою гражданскую ответственность, но также и профессиональную ответственность. Данный вид страхования выбирают те лица, которые осуществляют предпринимательскую деятельность. Это могут быть, например, таможенные брокеры, различные эксперты, нотариусы, аудиторы и т.д.

Обычно в ВЭД не очень часто используется личное страхование, поэтому оно имеет небольшой спрос, в отличие от остальных видов страхования. Но, тем не менее, есть виды личного страхования, которые широко применяются в некоторых областях деятельности, например, в международном туризме. Данной услугой пользуются в основном граждане, выезжающие за границу. Они страхуют риски, связанные с чрезвычайными и несчастными случаями, которые могут произойти в другой стране, и тем самым обеспечивают себе возмещение медицинских затрат и других выплат, связанных с этими рисками.

Как мы видим, страхование предлагает большой ассортимент продуктов, которые связаны с ВЭД. Но по статистике во внешнеэкономической деятельности обычно используются те виды страхования, без которых просто невозможно ее осуществлять.

Очень широко используются такие типы страхования, которые стали традиционными в международной торговле. Вместе с тем, те виды страховых услуг, которые могли бы быть наиболее эффективны в некоторых случаях, как правило, почему-то выбираются достаточно редко.

№15 слайд

Содержание слайда: Страхование во внешней торговле

Во внешней торговле товары страхуются от рисков повреждения или утраты при транспортировке. Страхование - акт добровольный и его основные условия устанавливаются в контракте:

> Обязанности поставщика и покупателя по страхованию (базисные условия);

> Длительность и объем страховой гарантии (стоимость гарантии + 10%);

> Условия страхования

Страхование может производиться любым из партнеров либо в свою пользу, либо в пользу другой стороны, либо в пользу третьего лица. В зависимости от того кто несет риск порчи или утраты груза и соответственно за счет этой стороны.

Специфической формой страхования в ВЭД является перестраховывание, т.е. передача страховщиком заключившего страхование части или всего своего участия в этой операции другому страховщику (перестраховщику).

Объектами транспортного страхования являются груз, транспортное средство, фрахт и часть прибыли ожидаемой от реализации.

Всю необходимую информацию для принятия страхования, сообщает страхователь. Поэтому важнейшим условием страхования является принцип добросовестности сторон. Расчет убытков при аварии на море осуществляется специалистами, в области морского страхования и права которые называются диспашерами. В РФ при торгово-промышленных палатах есть бюро диспашеров. Существует понятие общей и частной аварии. К убыткам по частной аварии относят те, которые не связаны с общей для судна и груза опасностью, а несет их тот по чьей вине они произошли.

№16 слайд

Содержание слайда: Страхование во внешней торговле

Международное страхование унифицируется правилами разработанными институтом лондонских страховщиков. Используется три вида страхования:

1. "с ответственностью за все риски"

2. "с ответственностью за частную аварию"

3. "без ответственности за повреждение кроме случаев крушения"

Страховые документы отражают взаимоотношения между страховщиком и страхователем. К страховым документам относятся:

> страховой полис, выдаваемый поставщиком после уплаты страхователем страховой премии;

> страховое объявление - документ об отдельных отправках груза.

№17 слайд

Содержание слайда: Заключение

Под страхованием принято понимать способ возмещения убытков потерпевшему лицу посредством их распределения между многими лицами. Для организации этих процессов создается денежный страховой фонд целевого назначения, формируемый за счет фиксированных взносов участников страхования. Из этого фонда производится возмещение ущерба участникам страхования. Подобное солидарное замкнутое распределение основано на вероятности того, что число пострадавших, как правило, меньше числа участников страхования. Поэтому чем шире круг участников страхования, тем доступнее и эффективнее становится страхование.

Первоначально страховое право медленно слагалось из многообразных обычаев и судебных решений. Постепенно накопился целый комплекс норм, касающихся страхования, определились принципы страхового договора, создалась новая отрасль юриспруденции – страховое право.

Правоотношения, возникающие в процессе осуществления страховой деятельности, регулируются совокупностью норм, носящих частно-правовой и публично-правовой характер. Значительную часть страховых отношений составляют частно-правовые отношения, которые регулируются нормами гражданского права, так как целью страхования является защита имущественных интересов страхователей, выгодоприобретателей и застрахованных лиц от случайных убытков. Соответственно, правовое регулирование страховой деятельности должно осуществляться, в большей степени, нормами частно-правового, а не публично-правового характера.

В правовой литературе высказывались мнения о том, что страхование следует рассматривать как гражданско правовой институт. О. А. Красавчиков пишет, что «…страхование - это гражданско правовой институт, состоящий их комплекса правовых норм, регулирующих имущественные и личные

№18 слайд

Содержание слайда:

Скачать все slide презентации Страхование внешнеэкономической деятельности. Страхование как отрасль гражданского законодательства. одним архивом: