Презентация Ассоциация «Клуб бухгалтеров и аудиторов некоммерческих организаций» онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Ассоциация «Клуб бухгалтеров и аудиторов некоммерческих организаций» абсолютно бесплатно. Урок-презентация на эту тему содержит всего 20 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:20 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:350.50 kB

- Просмотров:173

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Ассоциация «Клуб бухгалтеров и аудиторов некоммерческих организаций» (Москва)

№2 слайд

Содержание слайда: при финансовой поддержке Фонда президентских грантов

№3 слайд

Содержание слайда: Гамольский Павел Юрьевич

Президент Ассоциации “Клуб бухгалтеров и аудиторов некоммерческих организаций”

№4 слайд

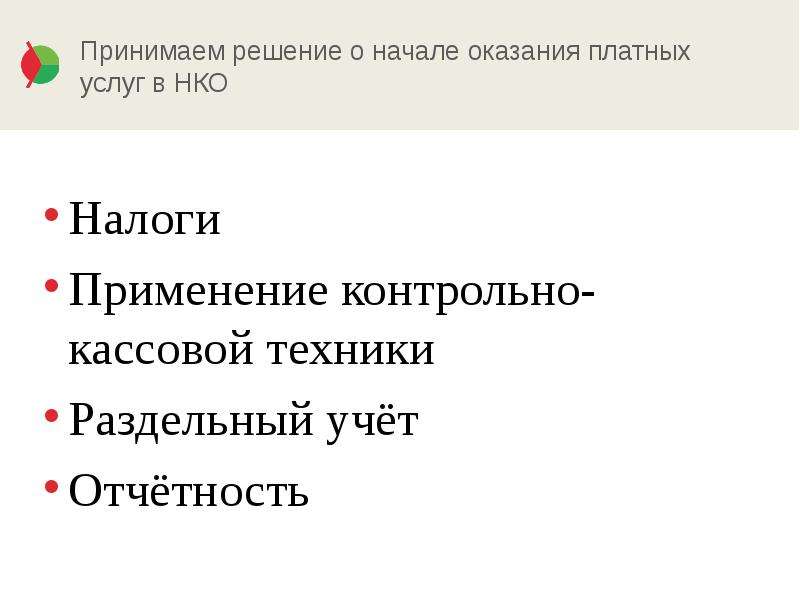

Содержание слайда: Принимаем решение о начале оказания платных услуг в НКО

Налоги

Применение контрольно-кассовой техники

Раздельный учёт

Отчётность

№5 слайд

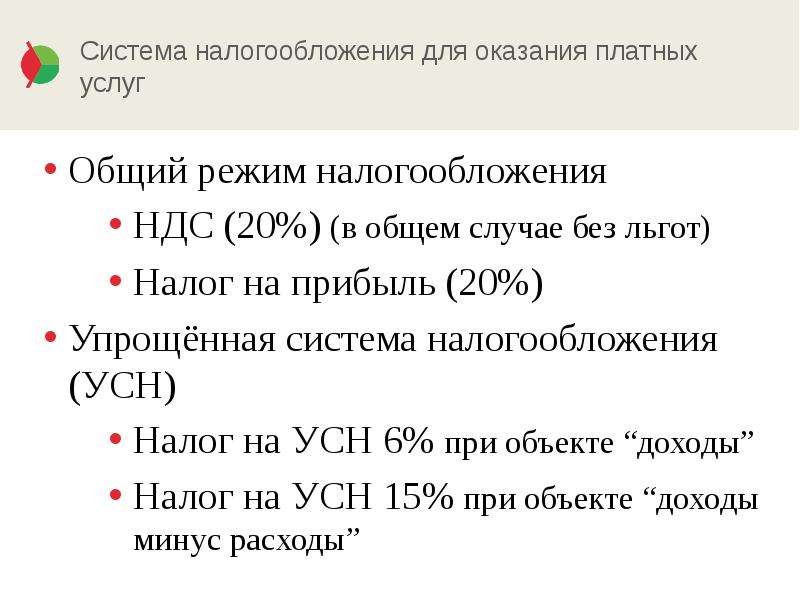

Содержание слайда: Система налогообложения для оказания платных услуг

Общий режим налогообложения

НДС (20%) (в общем случае без льгот)

Налог на прибыль (20%)

Упрощённая система налогообложения (УСН)

Налог на УСН 6% при объекте “доходы”

Налог на УСН 15% при объекте “доходы минус расходы”

№6 слайд

Содержание слайда: Сравнение налоговых режимов

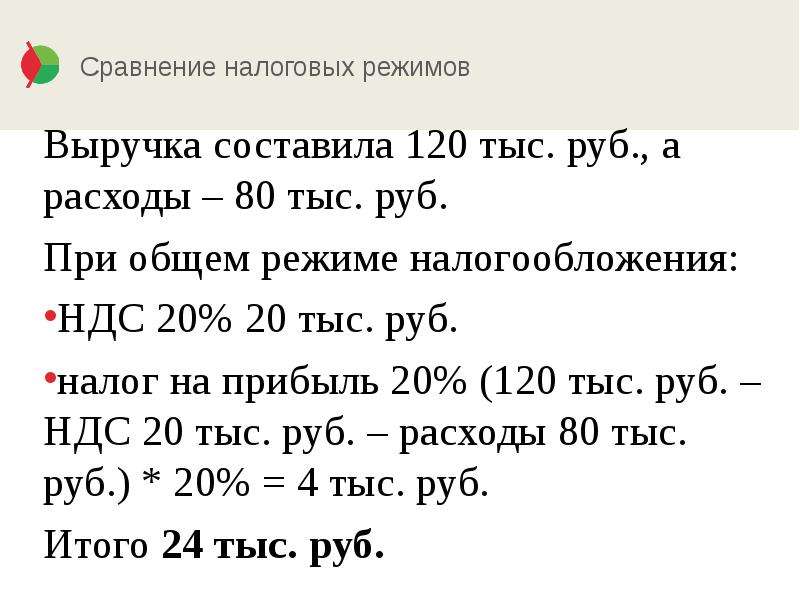

Выручка составила 120 тыс. руб., а расходы – 80 тыс. руб.

При общем режиме налогообложения:

НДС 20% 20 тыс. руб.

налог на прибыль 20% (120 тыс. руб. – НДС 20 тыс. руб. – расходы 80 тыс. руб.) * 20% = 4 тыс. руб.

Итого 24 тыс. руб.

№7 слайд

Содержание слайда: Сравнение налоговых режимов

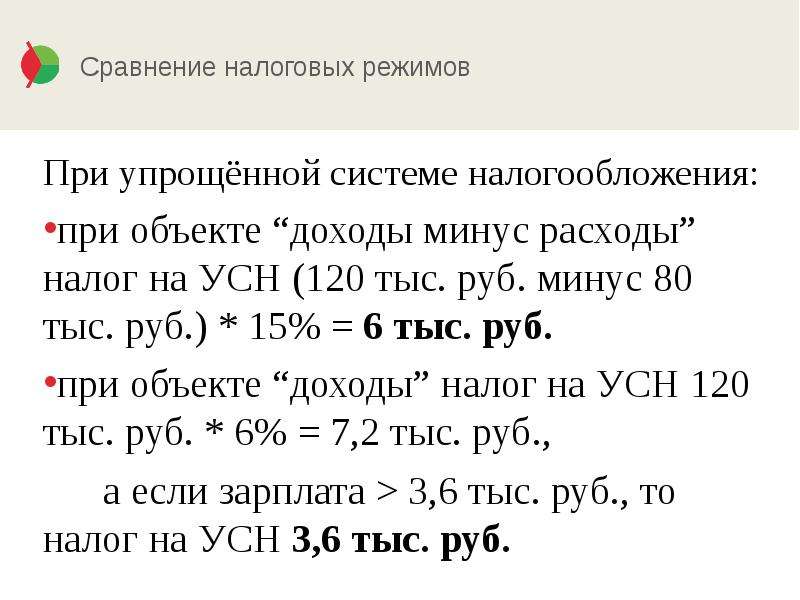

При упрощённой системе налогообложения:

при объекте “доходы минус расходы” налог на УСН (120 тыс. руб. минус 80 тыс. руб.) * 15% = 6 тыс. руб.

при объекте “доходы” налог на УСН 120 тыс. руб. * 6% = 7,2 тыс. руб.,

а если зарплата > 3,6 тыс. руб., то налог на УСН 3,6 тыс. руб.

№8 слайд

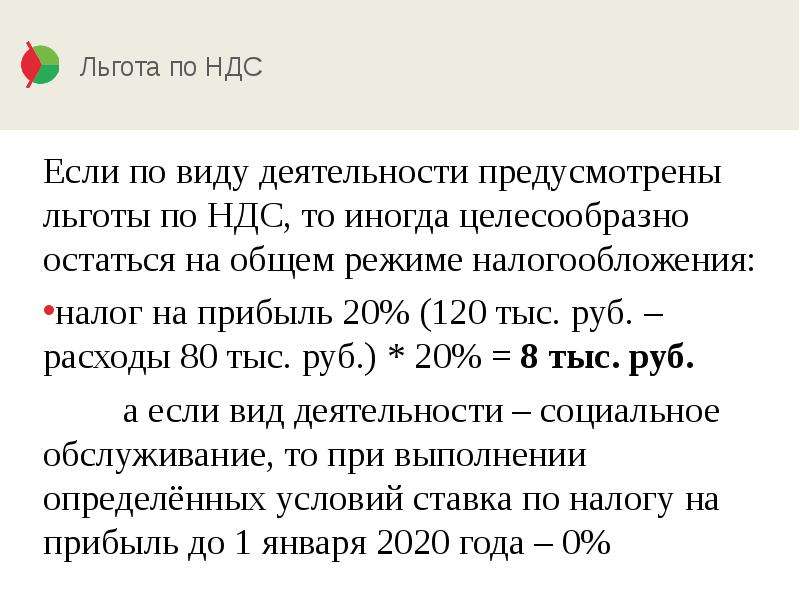

Содержание слайда: Льгота по НДС

Если по виду деятельности предусмотрены льготы по НДС, то иногда целесообразно остаться на общем режиме налогообложения:

налог на прибыль 20% (120 тыс. руб. – расходы 80 тыс. руб.) * 20% = 8 тыс. руб.

а если вид деятельности – социальное обслуживание, то при выполнении определённых условий ставка по налогу на прибыль до 1 января 2020 года – 0%

№9 слайд

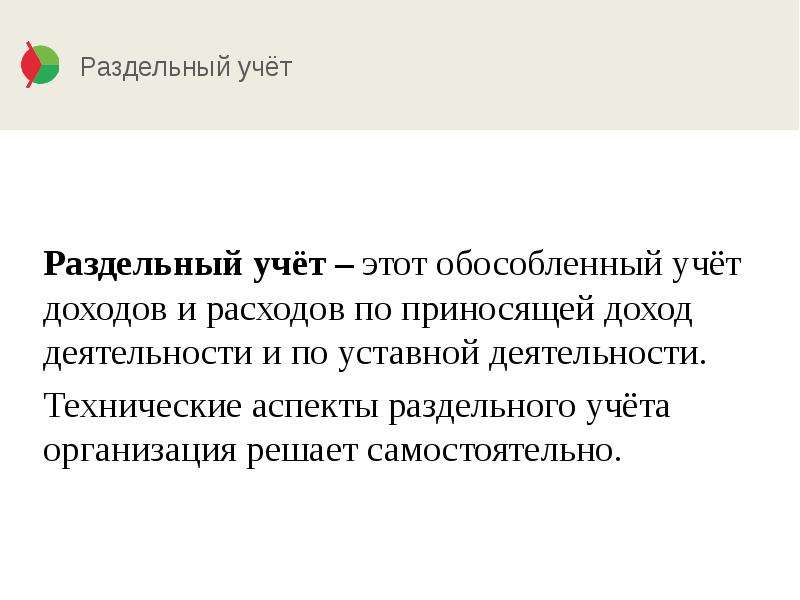

Содержание слайда: Раздельный учёт

Раздельный учёт – этот обособленный учёт доходов и расходов по приносящей доход деятельности и по уставной деятельности.

Технические аспекты раздельного учёта организация решает самостоятельно.

№10 слайд

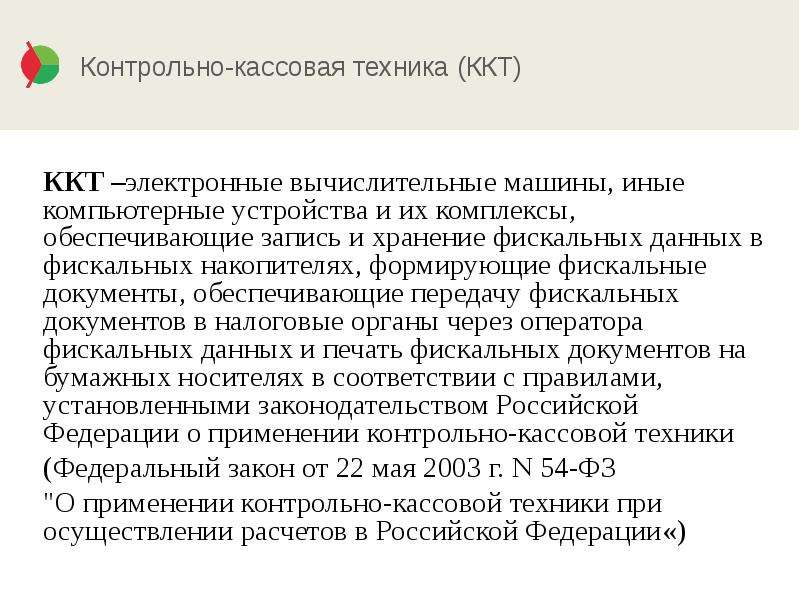

Содержание слайда: Контрольно-кассовая техника (ККТ)

ККТ –электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении контрольно-кассовой техники

(Федеральный закон от 22 мая 2003 г. N 54-ФЗ

"О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации«)

№11 слайд

Содержание слайда: Контрольно-кассовая техника (ККТ)

Там же:

расчёты - приём (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги …

№12 слайд

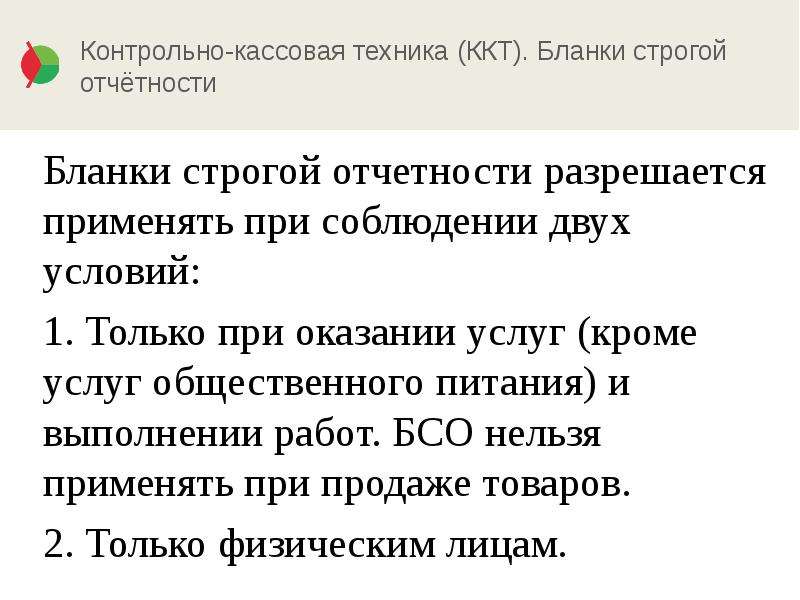

Содержание слайда: Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Бланки строгой отчетности разрешается применять при соблюдении двух условий:

1. Только при оказании услуг (кроме услуг общественного питания) и выполнении работ. БСО нельзя применять при продаже товаров.

2. Только физическим лицам.

№13 слайд

Содержание слайда: Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Применение бланков строгой отчётности различается в переходный период (с 1 июля 2017 г. до 1 июля 2019 г.) и после завершения переходного периода (с 1 июля 2019 г.),

Требования к таким бланкам установлены Положением об осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт без применения контрольно-кассовой техники, утверждённым Постановлением Правительства РФ от 6 мая 2008 г. № 359 (с изм. и доп.).

Пункт 3 Положения устанавливает, что обязательными реквизитами формы бланков строгой отчётности для организации являются:

наименование документа, шестизначный номер и серия;

наименование и организационно-правовая форма организации, её ИНН;

№14 слайд

Содержание слайда: Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

вид услуги и её стоимость в денежном выражении;

размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платёжной карты;

дата осуществления расчёта и составления документа;

ФИО и должность лица, ответственного за совершение операции и правильность её оформления, его личная подпись, печать организации;

иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация.

№15 слайд

Содержание слайда: Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Бланки строгой отчётности после окончания переходного периода

После окончания переходного периода все организации будут обязаны при выдаче бланков строгой отчётности соблюдать требования к этим бланкам, установленные статьями 1.1, 1.2, 4 и другими положениями Федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации " (в ред. Федерального закона от 3 июля 2018 г. № 192-ФЗ), что, по сути, аналогично требованиям к чекам, выдаваемым покупателям через контрольно-кассовую технику.

№16 слайд

Содержание слайда: Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Требования к БСО после окончания переходного периода.

Согласно ст. 1.1 Закона № 54-ФЗ:

“автоматизированная система для бланков строгой отчётности – контрольно-кассовая техника, используемая для формирования в электронной форме бланков строгой отчётности, а также их печати на бумажных носителях; <…>

бланк строгой отчётности – первичный учётный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчётности в момент расчёта между пользователем и клиентом за оказанные услуги, содержащий сведения о расчёте, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники”.

№17 слайд

Содержание слайда: Отчётность

при применении общего режима налогообложения

налоговая декларация по НДС – только в электронной форме

налоговая декларация по налогу на прибыль

при применении упрощённой системы налогообложения (УСН)

налоговая декларация по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения (разделы 1 и 2)

во всех случаях – дополнительная статистическая отчётность

№18 слайд

Содержание слайда: Наши вебинары в Интернете

https://www.youtube.com/channel/UCjTcVOe3ucOVpB84OsPaLnQ/videos

Открыта подписка на обновление канала

№19 слайд

Содержание слайда: Присоединяйтесь к нам на Facebook:

https://www.facebook.com/groups/bclub.ngo/

№20 слайд

Содержание слайда: Контакты Ассоциации:

+7 (495) 972-80-68

bclub-ngo.ru

bclub-ngo2014@mail.ru

Скачать все slide презентации Ассоциация «Клуб бухгалтеров и аудиторов некоммерческих организаций» одним архивом: