Презентация Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат абсолютно бесплатно. Урок-презентация на эту тему содержит всего 10 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:10 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.61 MB

- Просмотров:148

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Цели, функции, основные направления и процедуры внутреннего аудита цикла

затрат

Подготовила: Забкова Е.О., 2410

№2 слайд

Содержание слайда: Цели

Целями бизнес-цикла затрат и его контроля является минимизация потерь в результате краж, злоупотреблений, порчи, непроизводительного расходования, а также обеспечение эффективного взаимодействия с отделами снабжения, сбыта и производства.

№3 слайд

Содержание слайда: Функции

Ключевыми функциями внутреннего контроля затрат являются:

обеспечить снижение и исключение потерь, хищений и неэффективного использования запасов и прочих ресурсов в производстве,

гарантировать, что запасы и прочие ресурсы не будут использованы или перемещены без должного отражения в учете,

обеспечить правильность формирования себестоимости продукции и оценки незавершенного производства,

отразить в финансовой отчетности имеющиеся запасы и затраты в достоверной оценке,

достичь соответствия учетных остатков и оборотов, показанных в регистрах аналитического учета, результатам инвентаризации.

№4 слайд

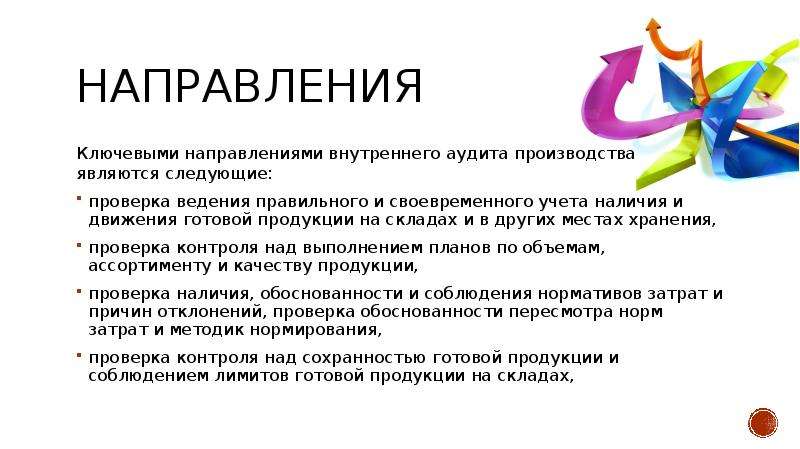

Содержание слайда: Направления

Ключевыми направлениями внутреннего аудита производства являются следующие:

проверка ведения правильного и своевременного учета наличия и движения готовой продукции на складах и в других местах хранения,

проверка контроля над выполнением планов по объемам, ассортименту и качеству продукции,

проверка наличия, обоснованности и соблюдения нормативов затрат и причин отклонений, проверка обоснованности пересмотра норм затрат и методик нормирования,

проверка контроля над сохранностью готовой продукции и соблюдением лимитов готовой продукции на складах,

№5 слайд

Содержание слайда: Направления

изучение мероприятий по снижению вероятности потерь, хищений сырья, материалов, готовой продукции, непроизводительному расходования прочих ресурсов, например, нематериального характера,

контроль защиты готовой продукции,

проверка формирования себестоимости готовой продукции,

сокращение нерациональных расходов в процессе производства,

изучение системы учетных записей о затратах и выявление нетиповых корреспонденций, неполноты учета, несвоевременного внесения записей на счетах учета затрат, неверного формирования информации о затратах и связанных с ними расчетах в бухгалтерской отчетности.

№6 слайд

Содержание слайда: Документирование свк

Документирование структуры внутреннего контроля бизнес-цикла затрат представляет собой создание схемы, отражающей этапы и лиц, ответственных за соответствующий участок или этап внутреннего контроля. Она основана на применяемой в организации системе учета запасов и должна отражать порядок формирования затрат. Создание такой схемы позволяет определить основные направления внутреннего аудита затрат как областей с ослабленным внутренним контролем.

№7 слайд

Содержание слайда: Недостатки учета

При проведении внутреннего аудита бизнес-цикла контроля затрат могут быть выявлены следующие типичные недостатки учета этих групп операций.

несоответствие применяемого метода учета затрат, методу, зафиксированному в учетной политике, или неверное применение метода, предусмотренного учетной политикой;

неправильная оценка остатков незавершенного производства (нарушение учетной политике, арифметические ошибки и др.;

неправильное разграничение расходов между отчетными периода (отнесение на текущие затраты расходов будущих периодов или капитальных затрат и т.п.);

необоснованное (без документального оформления) включение в себестоимость отдельных видов затрат;

№8 слайд

Содержание слайда: Недостатки учета

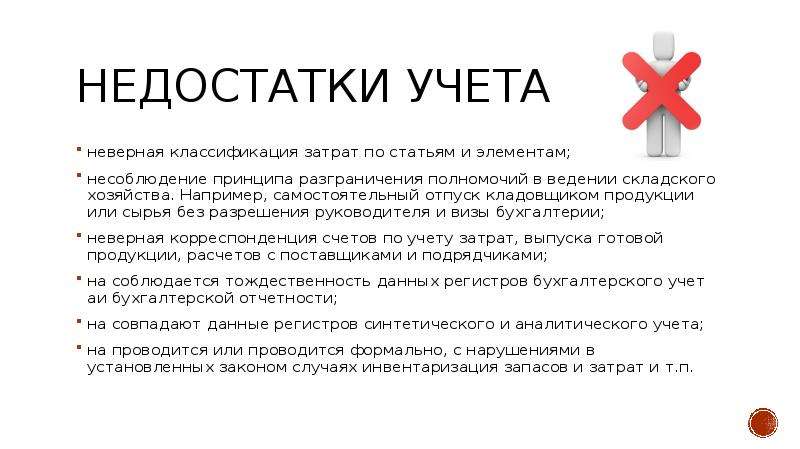

неверная классификация затрат по статьям и элементам;

несоблюдение принципа разграничения полномочий в ведении складского хозяйства. Например, самостоятельный отпуск кладовщиком продукции или сырья без разрешения руководителя и визы бухгалтерии;

неверная корреспонденция счетов по учету затрат, выпуска готовой продукции, расчетов с поставщиками и подрядчиками;

на соблюдается тождественность данных регистров бухгалтерского учет аи бухгалтерской отчетности;

на совпадают данные регистров синтетического и аналитического учета;

на проводится или проводится формально, с нарушениями в установленных законом случаях инвентаризация запасов и затрат и т.п.

№9 слайд

Содержание слайда: Вопросник внутреннего контроля бизнес-цикла затрат

№10 слайд

Содержание слайда: Спасибо за внимание!

Скачать все slide презентации Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат одним архивом: