Презентация Модель простой линейной регрессии онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Модель простой линейной регрессии абсолютно бесплатно. Урок-презентация на эту тему содержит всего 61 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:61 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:1.75 MB

- Просмотров:92

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Модель простой линейной регрессии

№2 слайд

Содержание слайда: ОСНОВНЫЕ ПОНЯТИЯ

№3 слайд

Содержание слайда: Определение модели

Простая линейная регрессия — это модель, описывающая зависимость величины y от одной переменной x в виде y a bx

a, b — коэффициенты

— случайная величина

Терминология

x — объясняющая переменная или существенный фактор или регрессор

a, b — параметры регрессии

— случайный фактор

y — результирующий показатель или отклик

№4 слайд

Содержание слайда: Спецификация модели

Система уравнений

− описание моделью выборочных данных

(x1; y1),(x2 ; y2 ),...,(xn ; yn )

1,2 ,,n − сериальные ошибки

№5 слайд

Содержание слайда: Теоретическое уравнение модели

Сериальная ошибка

— это разность между имеющимся значением зависимой переменной и соответствующим ему значением, предсказанным по уравнению модели

Теоретическое уравнение модели

― такое уравнение, у которого на имеющейся выборке каждая из сериальных ошибок принимает наименьшее значение

Обозначение y a bx

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда: Теоретические ограничения

У каждой сериальной ошибки математическое ожидание равно нулю

Дисперсии всех сериальных ошибок одинаковы (гомоскедастичность возмущений)

Сериальные ошибки не коррелируют между собой (отсутствие автокорреляции возмущений)

Объем выборки больше двух

Выборочные значения существенного фактора не случайны

Элементы выборки не расположены на одной вертикальной прямой

№9 слайд

Содержание слайда: Теоретические ограничения

Нормальная регрессия

Параметрическая или нормальная или гауссовская регрессия −

все сериальные ошибки имеют нормальное распределение

Общий случай

Сериальные ошибки − одинаково распределенные независимые случайные величины

№10 слайд

Содержание слайда: Метод наименьших квадратов

Задача о поиске теоретического уравнения не разрешима

Найти a и b такие, что

Оценки aˆ и b по методу наименьших квадратов

Формулы для вычисления

№11 слайд

Содержание слайда: Эмпирическое уравнение модели

Эмпирическое уравнение модели −

такое уравнение, у которого на имеющейся выборке сумма квадратов сериальных ошибок принимает наименьшее значение

Обозначение

№12 слайд

Содержание слайда: Выровненные значения и остатки

Выровненное значение − значение зависимой переменной, предсказанное с помощью эмпирического уравнения модели

Обозначение: выровненное значение с номером i:

Остаток − это разность между имеющимся значением зависимой переменной и соответствующим ему значением, предсказанным по эмпирическому уравнению

Обозначение: остаток с номером i:

Вычисление:

№13 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Transp – совокупные расходы на транспорт в США за год (в миллиардах долларов в ценах 2000 года)

DPI – совокупный личный располагаемый доход в США за год (в миллиардах долларов в ценах 2000 года)

№14 слайд

Содержание слайда: Пример

№15 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Уравнение модели

Transp –расходы на транспорт

DPI –личный располагаемый доход

№16 слайд

Содержание слайда: Интрерпретация уравнения модели

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Коэффициент при DPI:

если доход увеличивается на 1 млрд. долларов, то

расходы на транспорт возрастают на 37,5 млн. долларов

Свободный член:

формально показывает, что нулевом доходе расходы на транспорт будут равны 3,8788 млрд. долларов

№17 слайд

Содержание слайда: Интрерпретация уравнения модели

Коэффициент при объясняющей переменной:

показывает, на сколько единиц примерно изменяется зависимая переменная при увеличении независимой переменной на единицу

Свободный член равен величине зависимой переменной при нулевом значении существенного фактора

№18 слайд

Содержание слайда: ТЕОРЕМА О СУММЕ КВАДРАТОВ

№19 слайд

Содержание слайда: Суммы квадратов

Остатки:

Любой анализ качества модели − это анализ остатков

Полная сумма квадратов (total sum of squares):

Регрессионная сумма квадратов (regression sum of squares):

Сумма квадратов ошибок (error sum of squares)

№20 слайд

Содержание слайда: Теорема о сумме квадратов

Если в модели простой регрессии выполняются все теоретические предположения, то верно равенство:

№21 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№22 слайд

Содержание слайда: Значимость модели

Модель является значимой, если в теоретическом уравнении модели коэффициент при существенном факторе не равен нулю

№23 слайд

Содержание слайда: Проверка значимости модели

Тест Фишера

Основная гипотеза – модель незначимая

Альтернативная – модель значимая

Наблюдаемое значение:

Критическое значение: квантиль уровня 1– α распределения Фишера с 1 и n – 2 степенями свободы

Выводы: если наблюдаемое больше критического, то модель значимая (с возможной 100α%-й ошибкой)

если наблюдаемое меньше критического, то гипотеза о незначимости модели не отвергается

№24 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№25 слайд

Содержание слайда: Коэффициент детерминации

Коэффициент детерминации:

Выводы о качестве модели

Коэффициент меньше примерно 0,2:

модель плохо описывает имеющиеся данные

Коэффициент больше примерно 0,7: модель линейной регрессии дает хорошее описание

Коэффициент от 0,2 до 0,7: нельзя сделать вывод о качестве модели

№26 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№27 слайд

Содержание слайда: СТАНДАРТНЫЕ ОШИБКИ

№28 слайд

Содержание слайда: Стандартная ошибка модели

Стандартная ошибка модели

– несмещенная оценка среднего квадратического отклонения сериальных ошибок

Формула вычисления:

n – объем выборки

ESS – сумма квадратов сериальных ошибок

№29 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№30 слайд

Содержание слайда: Стандартные ошибки параметров

Стандартная ошибка параметра a

– несмещенная оценка среднего квадратического отклонения случайной величины â

Формула вычисления:

s – стандартная ошибка модели

n – объем выборки

№31 слайд

Содержание слайда: Стандартные ошибки параметров

Стандартная ошибка параметра b

– несмещенная оценка среднего квадратического отклонения случайной величины

Формула вычисления:

s – стандартная ошибка модели

№32 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№33 слайд

Содержание слайда: Интервальные оценки

Интервальная оценка параметра:

показывает с вероятностью 1– α , в каком интервале содержится истинное значение параметра

Вероятность 1– α — надежность

Интервал обычно вычисляется с помощью точечной оценки параметра

№34 слайд

Содержание слайда: Интервальные оценки

Интервальная оценка свободного члена:

нижняя граница интервала

верхняя граница интервала

– точечная оценка свободного члена

– стандартная ошибка свободного члена

– двусторонняя квантиль уровня 1– α распределения Стьюдента с n – 2 степенями свободы

№35 слайд

Содержание слайда: Интервальные оценки

Интервальная оценка углового коэффициента:

нижняя граница интервала

верхняя граница интервала

– точечная оценка углового коэффициента

– стандартная ошибка углового коэффициента

– двусторонняя квантиль уровня 1– α распределения Стьюдента с n – 2 степенями свободы

№36 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№37 слайд

Содержание слайда: ЗНАЧИМОСТЬ ПАРАМЕТРОВ МОДЕЛИ

№38 слайд

Содержание слайда: Определения

Параметр при существенном факторе x называется значимым, если его истинное значение не равно нулю

Значимость параметра при x означает: модель учитывает влияние данного фактора на зависимую переменную

Параметр при существенном факторе x называется статистически незначимым, если его значимость не установлена

Статистическая незначимость параметра при x означает: возможно, модель не учитывает влияние данного фактора на зависимую переменную

№39 слайд

Содержание слайда: Значимость модели и параметров

В модели простой линейной регрессии значимость параметра при существенном факторе равносильна значимости модели!

№40 слайд

Содержание слайда: Проверка значимости параметра

Тест Стьюдента

Основная гипотеза – параметр b незначимый

Альтернативная – параметр b значимый

Наблюдаемое значение:

Критическое значение: квантиль уровня 1– α распределения Стьюдента с n – 2 степенями свободы

Выводы: если наблюдаемое больше критического, то параметр значимый (с возможной 100α%-й ошибкой)

если наблюдаемое меньше критического, то гипотеза о незначимости параметра не отвергается (статистическая незначимость параметра)

№41 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№42 слайд

Содержание слайда: ПРОГНОЗИРОВАНИЕ

№43 слайд

Содержание слайда: Виды прогнозирования

Безусловное прогнозирование (предсказание):

значение существенного фактора, соответствующее прогнозируемому значению, известно

Условное прогнозирование:

значение существенного фактора, соответствующее прогнозируемому значению, не известно

№44 слайд

Содержание слайда: Точечный прогноз

Точечный прогноз:

значение зависимой переменной, вычисленное с помощью эмпирического уравнения модели

Вычисление:

x0 – значение соответствующего существенного фактора

№45 слайд

Содержание слайда: Стандартная ошибка

Стандартная ошибка точечного прогноза:

несмещенная оценка стандартного отклонения случайной величины

Вычисление:

s – стандартная ошибка точечного прогноза

x0 – значение соответствующего существенного фактора

№46 слайд

Содержание слайда: Интервальный прогноз

Интервальная прогноз:

показывает с вероятностью 1– α , в каком интервале содержится истинное значение зависимой переменной

Вероятность 1– α — надежность

№47 слайд

Содержание слайда: Интервальный прогноз

Вычисление:

нижняя граница интервала

верхняя граница интервала

– точечный прогноз

– стандартная ошибка прогноза

– двусторонняя квантиль уровня 1– α распределения Стьюдента с n – 2 степенями свободы

№48 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№49 слайд

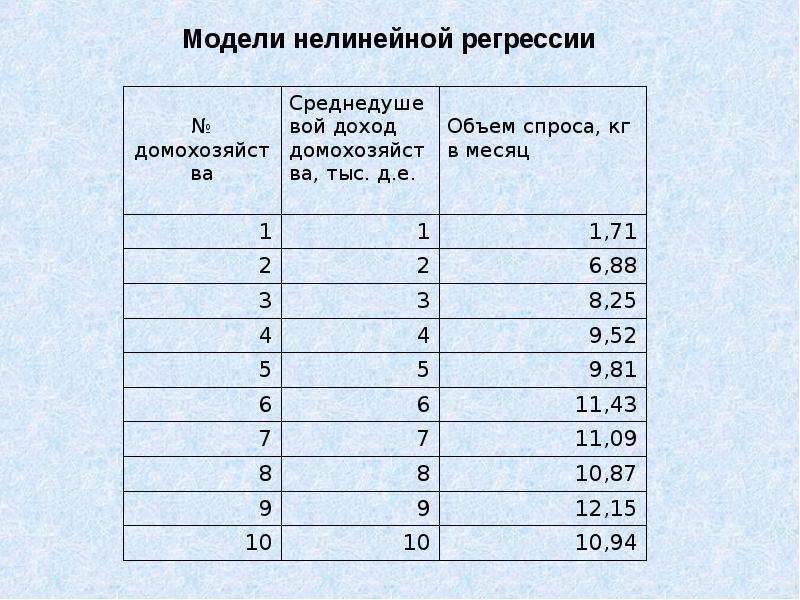

Содержание слайда: НЕЛИНЕЙНАЯ РЕГРЕССИЯ

№50 слайд

Содержание слайда: Нелинейные модели

Два вида регрессий:

нелинейные относительно объясняющих переменных, но линейные по оцениваемым параметрам

нелинейные по оцениваемым параметрам

№51 слайд

Содержание слайда: Пример

Кривые Энгеля

показывает зависимость между объёмом потребления товаров или услуг и доходом потребителя при неизменных ценах и предпочтениях

№52 слайд

Содержание слайда: Основные нелинейные модели

Гиперболическая

Параболическая

Экспоненциальная

Степенная

№53 слайд

Содержание слайда: ВЫБОР ЛУЧШЕЙ МОДЕЛИ

№54 слайд

Содержание слайда: Оценка качества модели

Инструменты

Точечная диаграмма (расположение точек вдоль линии тренда)

Статистика Фишера (значимость модели по тесту Фишера)

Коэффициент детерминации (оценка качества модели по его величине)

Средняя относительная погрешность (оценка качества модели по её величине)

№55 слайд

Содержание слайда: Оценка качества модели

Характеристики подходящей модели

На диаграмме точки расположены, в основном, вдоль линии тренда

Модель значимая

Коэффициент детерминации не меньше заданного уровня (обычно 0,65-0,7)

Средняя относительная погрешность не меньше заданного уровня (обычно 10% - 25%)

№56 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№57 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Статистика Фишера

Коэффициент детерминации

Средняя относительная погрешность

№58 слайд

Содержание слайда: Выбор модели

Два этапа

Первый этап: выбор подходящих моделей

Обычно используются: линейная, гиперболическая, параболическая, экспоненциальная, степенная модели

Для моделей с зависимой переменной, отличной от исходной, предсказанные значения, остатки, коэффициенты детерминации и среднюю относительную погрешность необходимо вычислять отдельно!

№59 слайд

Содержание слайда: Выбор модели

Два этапа

Второй этап: выбор лучшей модели

Для сравнения подходящих моделей используются такие же инструменты, как на первом этапе

№60 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

№61 слайд

Содержание слайда: Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Скачать все slide презентации Модель простой линейной регрессии одним архивом: