Презентация Потоки событий. Марковские случайные процессы онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Потоки событий. Марковские случайные процессы абсолютно бесплатно. Урок-презентация на эту тему содержит всего 36 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:36 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:376.37 kB

- Просмотров:107

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Потоки событий

Марковские случайные процессы

№2 слайд

Содержание слайда: Потоки событий

Это последовательность событий происходящих одно за другим в определенные интервалы времени.

T - средняя величина времени между соседними событиями

Если T=const, то события в потоке распределены равномерно.

- интенсивность потока, т. е. среднее число событий, происходящих в единицу времени.

№3 слайд

Содержание слайда: Потоки событий

Стационарный

Количество событий, попадающих на любой произвольный интервал времени не зависит от положения на числовой оси, а зависит только от его ширины

Без последействия

Для любых двух непересекающихся временных интервалов количество событий, попадающих на один из них, не зависит от того, сколько событий произошло на другом интервале

Регулярный

Противоположный потоку без последействия (с последействием)

№4 слайд

Содержание слайда: Потоки событий

Ординарный

В любой момент времени происходит одно и только одно событие, т. е. вероятность появления на бесконечно малом временном интервале двух и более событий пренебрежимо мала по сравнению с вероятностью появления одного события

Пуассоновский

Нестационарный, ординарный поток без последействия

Простейший

Стационарный , ординарный поток без последействия, для которого число событий, появляющихся за промежуток времени , распределено по закону Пуассона, а интервалы времени между двумя последовательными событиями характеризуются показательным распределением. Это стационарный пуассоновский поток.

№5 слайд

Содержание слайда: Экономическое применение

Современные финансово – банковские операции предполагают погашение задолженности в рассрочку, периодическое поступление доходов от инвестиций. Такого рода последовательность, или ряд платежей, можно назвать потоком платежей.

Поток платежей все члены которого – положительные величины, а временные интервалы между платежами одинаковы, называют финансовой рентой. Рентой является последовательность получения процентов по облигациям, платежи по потребительскому кредиту, выплаты в рассрочку страховых премий.

Характеристики потока платежей: интервал между двумя соседними платежами, вероятности выплаты платежа, широко применяются в различных финансовых расчетах. Без них невозможно разработать план последовательного погашения задолженности, измерить финансовую эффективность проекта, осуществить сравнение или безубыточное изменение условий контрактов.

№6 слайд

Содержание слайда: Задача

Для анализа изменения с течением времени размера текущего фонда банка, занимающегося выдачей долгосрочных ссуд, важно обладать информацией о процессе поступления в банк выплат по займам.

Наблюдение за банком в предшествующем периоде показало, что число поступающих в банк выплат за любой промежуток времени не зависит от момента времени с которого начался отсчет промежутка времени , а зависит только от его продолжительности.

Ожидаемое число выплат в банк за неделю равно 2. Исследуем, какова вероятность поступления в банк за месяц 7 выплат и найдем вероятность того, что интервал времени между двумя соседними выплатами меньше 2 дней.

№7 слайд

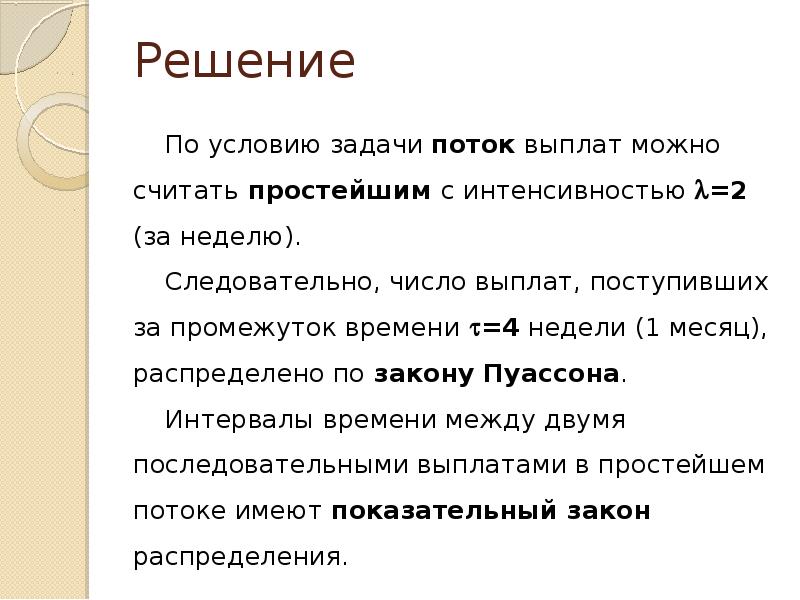

Содержание слайда: Решение

По условию задачи поток выплат можно считать простейшим с интенсивностью =2 (за неделю).

Следовательно, число выплат, поступивших за промежуток времени =4 недели (1 месяц), распределено по закону Пуассона.

Интервалы времени между двумя последовательными выплатами в простейшем потоке имеют показательный закон распределения.

№8 слайд

Содержание слайда: Решение

Пусть X() - дискретная случайная величина , представляющая собой число выплат, поступивших за промежуток времени . Она распределена по закону Пуассона. M(X)=D(X)=

Тогда - вероятность того, что за промежуток времени в потоке наступят точно m событий равна

Следовательно, при интенсивности потока выплат =2 вероятность поступления в банк за месяц (=4) 7 выплат (m=7) равна

№9 слайд

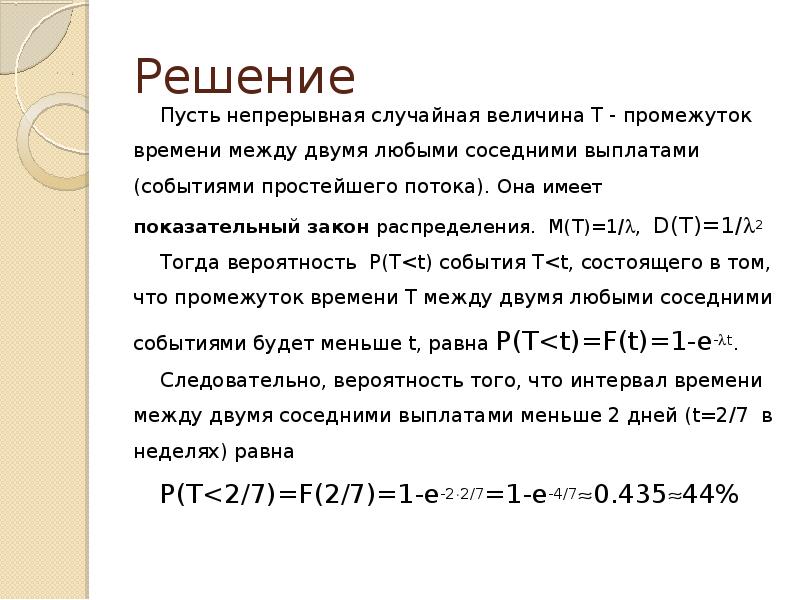

Содержание слайда: Решение

Пусть непрерывная случайная величина T - промежуток времени между двумя любыми соседними выплатами (событиями простейшего потока). Она имеет показательный закон распределения. M(T)=1/, D(T)=1/2

Тогда вероятность P(T<t) события T<t, состоящего в том, что промежуток времени T между двумя любыми соседними событиями будет меньше t, равна P(T<t)=F(t)=1-e-t.

Следовательно, вероятность того, что интервал времени между двумя соседними выплатами меньше 2 дней (t=2/7 в неделях) равна

P(T<2/7)=F(2/7)=1-e-22/7=1-e-4/70.43544%

№10 слайд

Содержание слайда: Задачи для самостоятельного решения

1. Обычно студент приходит на остановку ровно в 8 часов утра и, сев в первый пришедший автобус, идущий в направлении университета, вовремя прибывает на занятия, которые начинаются ровно в 9 утра. Интервалы движения автобуса составляют в среднем 10 минут, а время в пути автобуса равно 30 минутам. Пусть поток автобусов является простейшим. Найдите вероятность того, что студент все же опоздает на занятия.

№11 слайд

Содержание слайда: Задачи для самостоятельного решения

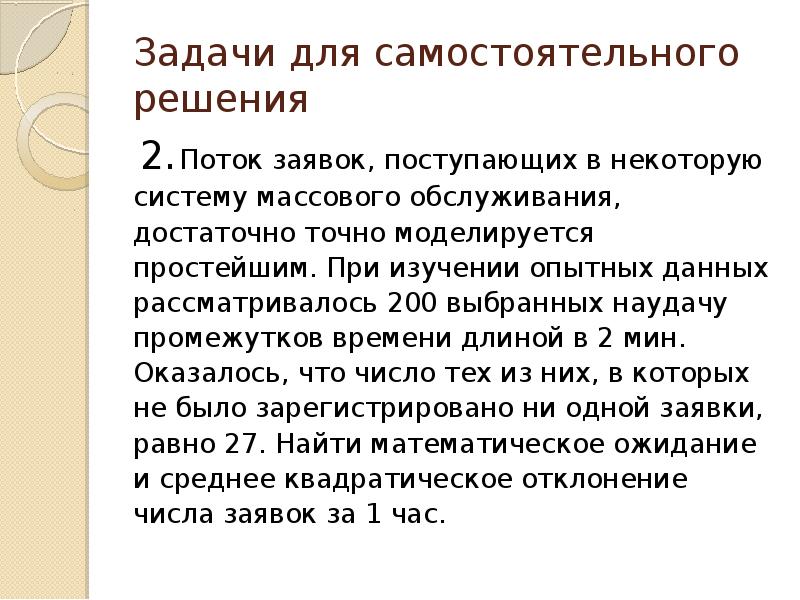

2. Поток заявок, поступающих в некоторую систему массового обслуживания, достаточно точно моделируется простейшим. При изучении опытных данных рассматривалось 200 выбранных наудачу промежутков времени длиной в 2 мин. Оказалось, что число тех из них, в которых не было зарегистрировано ни одной заявки, равно 27. Найти математическое ожидание и среднее квадратическое отклонение числа заявок за 1 час.

№12 слайд

Содержание слайда: Марковские случайные процессы

№13 слайд

Содержание слайда: Основные понятия

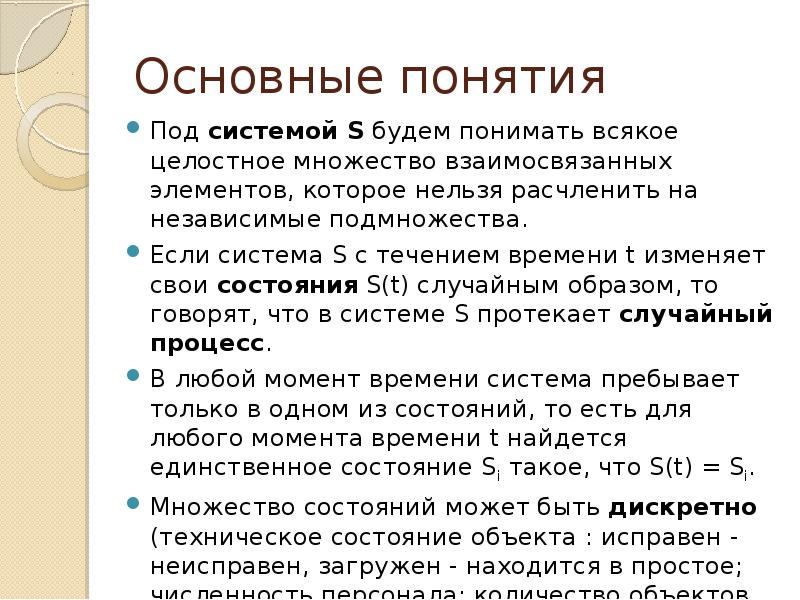

Под системой S будем понимать всякое целостное множество взаимосвязанных элементов, которое нельзя расчленить на независимые подмножества.

Если система S с течением времени t изменяет свои состояния S(t) случайным образом, то говорят, что в системе S протекает случайный процесс.

В любой момент времени система пребывает только в одном из состояний, то есть для любого момента времени t найдется единственное состояние Si такое, что S(t) = Si.

Множество состояний может быть дискретно (техническое состояние объекта : исправен - неисправен, загружен - находится в простое; численность персонала; количество объектов, ожидающих обслуживания в очереди) или непрерывно (доход, объем производства).

№14 слайд

Содержание слайда: Основные понятия

В случае дискретного множества состояний система меняет свои состояния скачком (мгновенно). В случае же непрерывного множества состояний переход системы происходит непрерывно (плавно).

В зависимости от времени пребывания системы в каждом состоянии различают процессы с дискретным временем (искусственная числовая сетка времени) и с непрерывным временем (физическое время, переход системы из одного состояния в другое может осуществляться в любой момент времени).

Случайный процесс, протекающий в системе S, называется Марковским, если он обладает свойством отсутствия последствия, состоящим в том, что для каждого момента времени t0 вероятность любого состояния S(t) системы S в будущем (при t>t0) зависит только от ее состояния S(t0) в настоящем (при t=t0) и не зависит от того, как и сколько времени развивался этот процесс в прошлом (при t>t0).

№15 слайд

Содержание слайда: А. А. Марков

(1856 - 1922)

№16 слайд

Содержание слайда: Виды Марковских процессов

Дискретные состояния и дискретное время (цепь Маркова)

Непрерывные состояния и дискретное время (Марковские последовательности)

Дискретные состояния и непрерывное время (непрерывная Марковская цепь)

Непрерывные состояния и непрерывное время.

На практике большинство задач по Марковским процессам описываются с помощью Марковских цепей с дискретным или непрерывным временем.

№17 слайд

Содержание слайда: Марковские цепи

Цепью Маркова называют такую последовательность случайных событий, в которой вероятность каждого события зависит только от состояния, в котором процесс находится в текущий момент и не зависит от более ранних состояний.

№18 слайд

Содержание слайда: Задание Марковской цепи

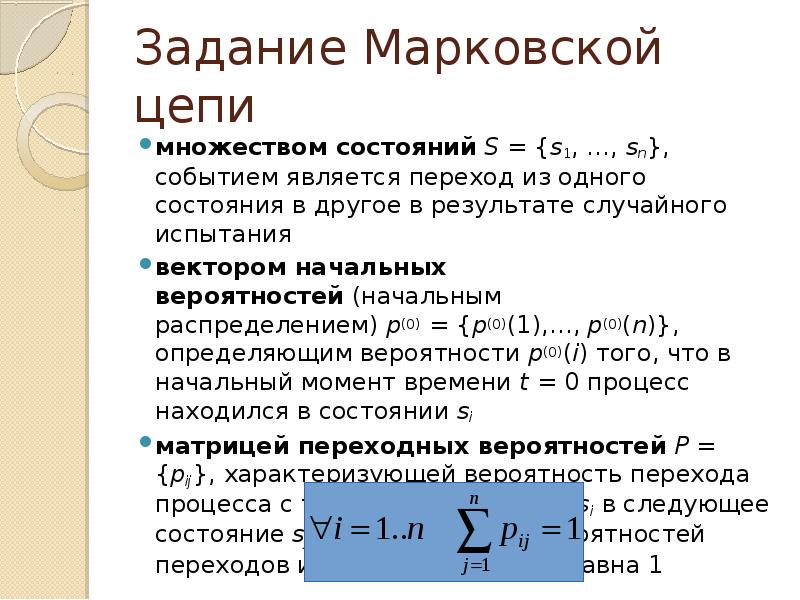

множеством состояний S = {s1, …, sn}, событием является переход из одного состояния в другое в результате случайного испытания

вектором начальных вероятностей (начальным распределением) p(0) = {p(0)(1),…, p(0)(n)}, определяющим вероятности p(0)(i) того, что в начальный момент времени t = 0 процесс находился в состоянии si

матрицей переходных вероятностей P = {pij}, характеризующей вероятность перехода процесса с текущим состоянием si в следующее состояние sj, при этом сумма вероятностей переходов из одного состояния равна 1

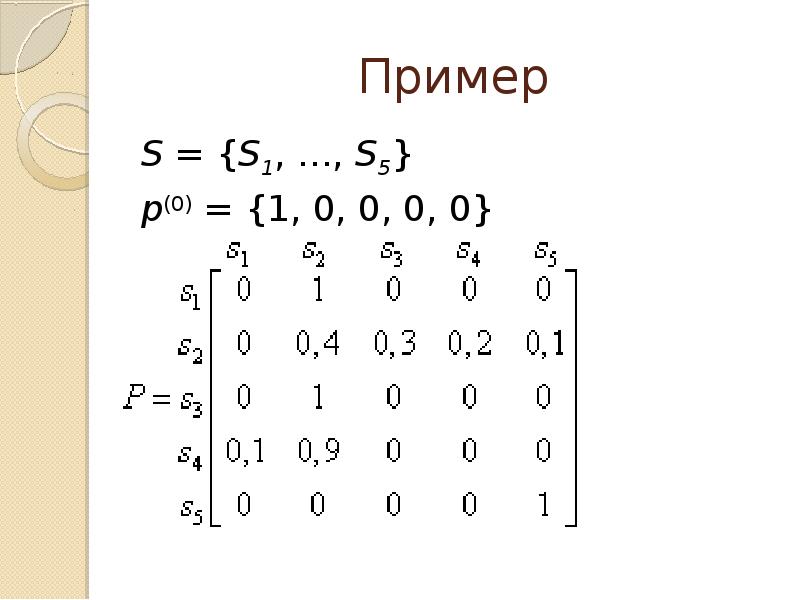

№19 слайд

Содержание слайда: Пример

S = {S1, …, S5}

p(0) = {1, 0, 0, 0, 0}

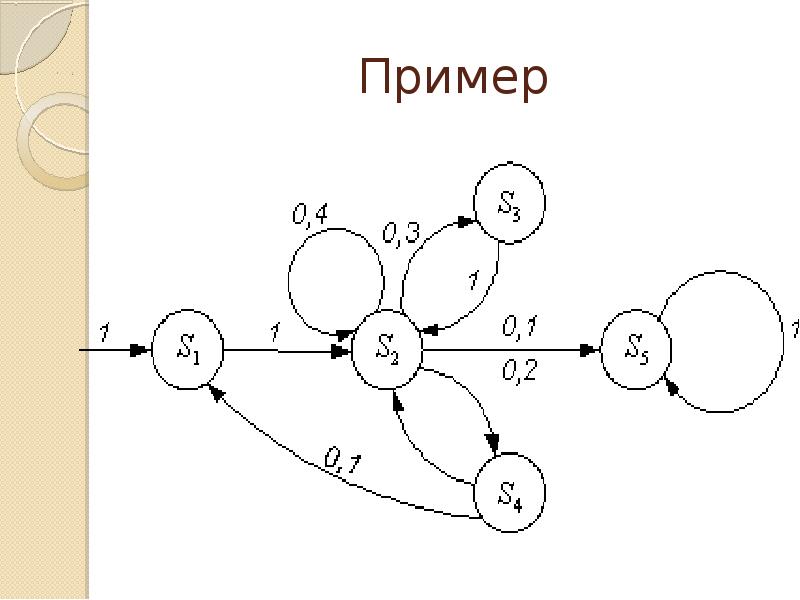

№20 слайд

Содержание слайда: Пример

№21 слайд

Содержание слайда: Виды Марковских цепей

Марковская цепь называется однородной, если переходные вероятности от времени не зависят, то есть от шага k к шагу (k+1) не меняются.

Разложимые Марковские цепи содержат невозвратные состояния, называемые поглощающими. Из поглощающего состояния нельзя перейти ни в какое другое. На графе поглощающему состоянию соответствует вершина, из которой не выходит ни одна дуга.

Эргодические Марковские цепи описываются сильно связанным графом. В такой системе возможен переход из любого состояния в любое состояние за конечное число шагов.

№22 слайд

Содержание слайда: Цель моделирования

определить вероятность системы находится в j-ом состоянии после k-го шага. Обозначим эту вероятность

однородная Марковская цепь

неоднородная Марковская цепь

№23 слайд

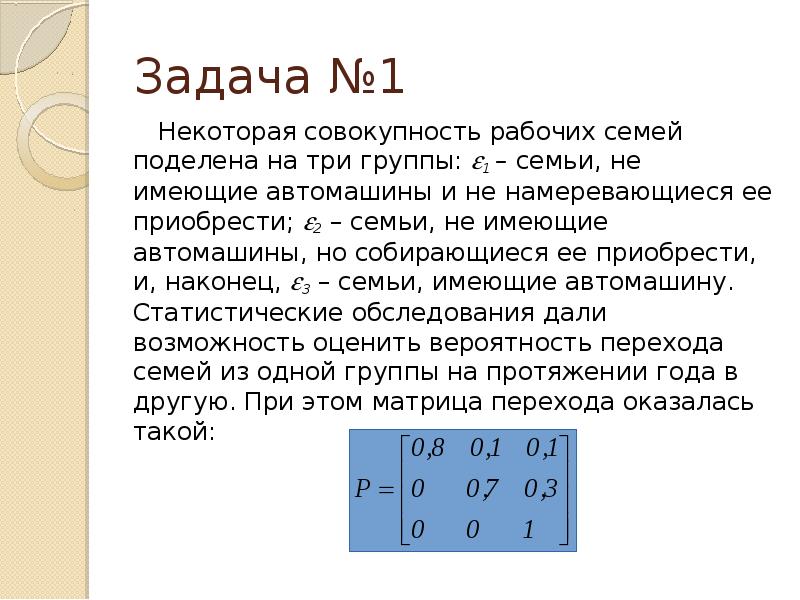

Содержание слайда: Задача №1

Некоторая совокупность рабочих семей поделена на три группы: 1 – семьи, не имеющие автомашины и не намеревающиеся ее приобрести; 2 – семьи, не имеющие автомашины, но собирающиеся ее приобрести, и, наконец, 3 – семьи, имеющие автомашину. Статистические обследования дали возможность оценить вероятность перехода семей из одной группы на протяжении года в другую. При этом матрица перехода оказалась такой:

№24 слайд

Содержание слайда: Задача №1

Найти:

а)вероятность того, что семья, не имевшая машины и не собиравшаяся ее приобрести, будет находиться в той же ситуации через 2 года;

б) вероятность того, что семья, не имевшая автомашины и намеревающаяся ее приобрести, будет иметь автомашину через 2 года. (выполнить решение пункта (б) данной задачи самостоятельно)

№25 слайд

Содержание слайда: Решение задачи №1

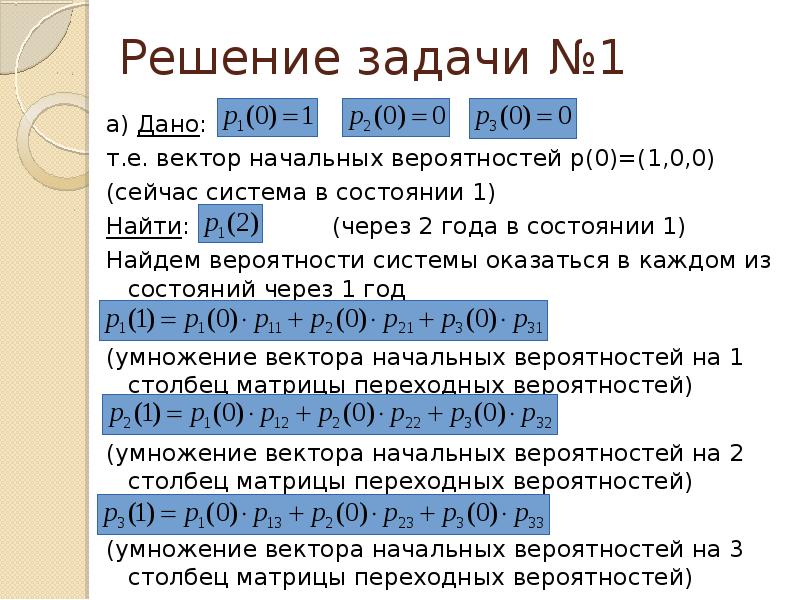

а) Дано:

т.е. вектор начальных вероятностей p(0)=(1,0,0)

(сейчас система в состоянии 1)

Найти: (через 2 года в состоянии 1)

Найдем вероятности системы оказаться в каждом из состояний через 1 год

(умножение вектора начальных вероятностей на 1 столбец матрицы переходных вероятностей)

(умножение вектора начальных вероятностей на 2 столбец матрицы переходных вероятностей)

(умножение вектора начальных вероятностей на 3 столбец матрицы переходных вероятностей)

№26 слайд

Содержание слайда: Решение задачи №1

№27 слайд

Содержание слайда: Решение задачи №1

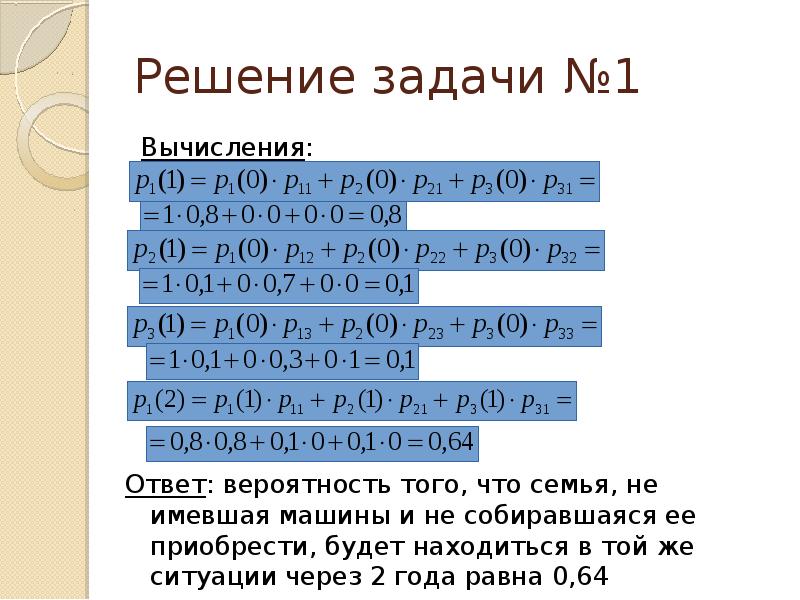

Вычисления:

№28 слайд

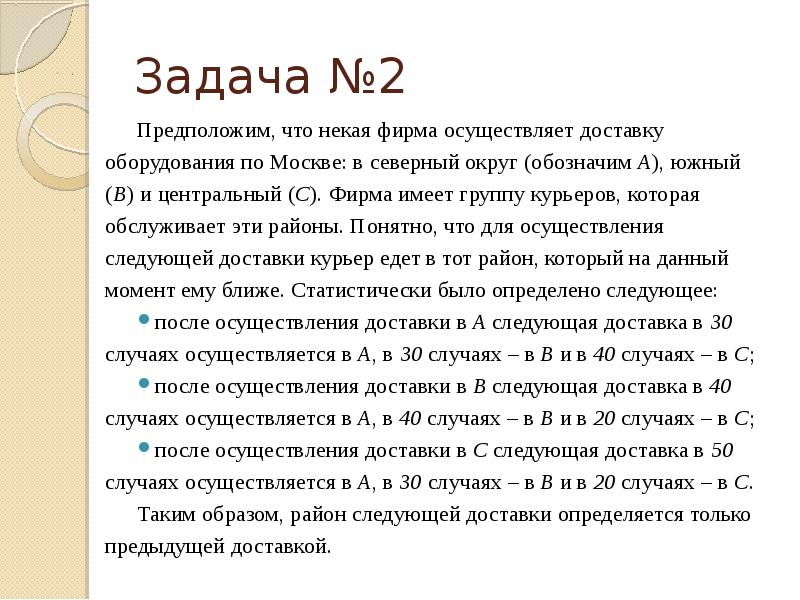

Содержание слайда: Задача №2

Предположим, что некая фирма осуществляет доставку оборудования по Москве: в северный округ (обозначим А), южный (В) и центральный (С). Фирма имеет группу курьеров, которая обслуживает эти районы. Понятно, что для осуществления следующей доставки курьер едет в тот район, который на данный момент ему ближе. Статистически было определено следующее:

после осуществления доставки в А следующая доставка в 30 случаях осуществляется в А, в 30 случаях – в В и в 40 случаях – в С;

после осуществления доставки в В следующая доставка в 40 случаях осуществляется в А, в 40 случаях – в В и в 20 случаях – в С;

после осуществления доставки в С следующая доставка в 50 случаях осуществляется в А, в 30 случаях – в В и в 20 случаях – в С.

Таким образом, район следующей доставки определяется только предыдущей доставкой.

№29 слайд

Содержание слайда: Задача №2

Если курьер стартует из центрального округа, какова вероятность того, что осуществив две доставки, он будет в южном округе?

Выполните решение задачи самостоятельно:

Составьте матрицу переходных вероятностей

Нарисуйте граф данного процесса

Вычислите искомую вероятность

№30 слайд

Содержание слайда: Предельные вероятности

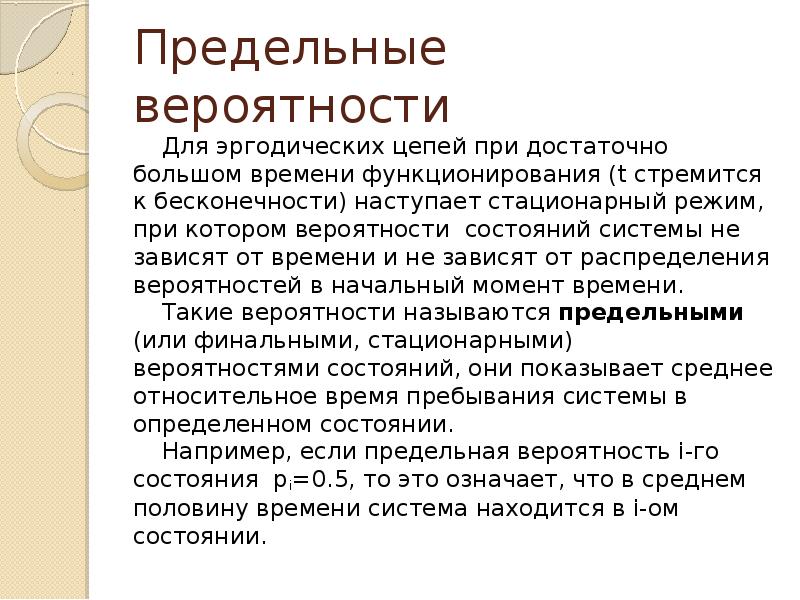

Для эргодических цепей при достаточно большом времени функционирования (t стремится к бесконечности) наступает стационарный режим, при котором вероятности состояний системы не зависят от времени и не зависят от распределения вероятностей в начальный момент времени.

Такие вероятности называются предельными (или финальными, стационарными) вероятностями состояний, они показывает среднее относительное время пребывания системы в определенном состоянии.

Например, если предельная вероятность i-го состояния pi=0.5, то это означает, что в среднем половину времени система находится в i-ом состоянии.

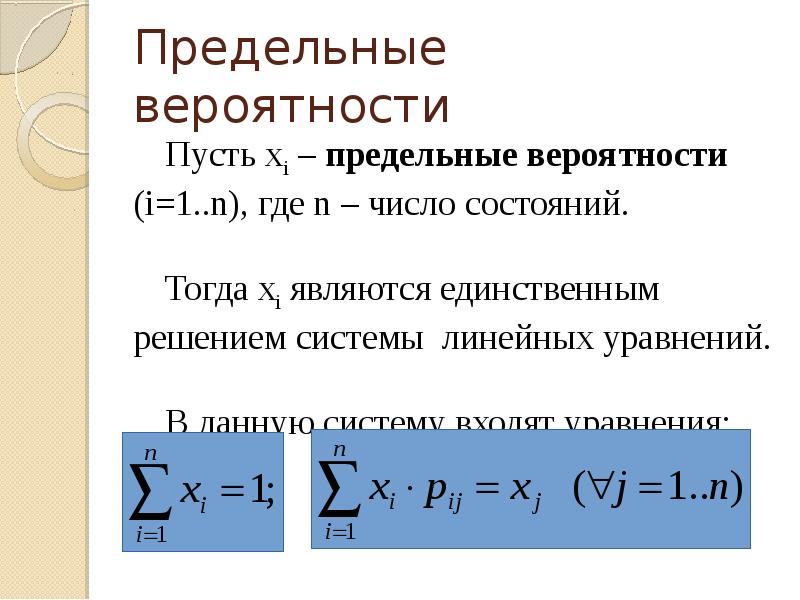

№31 слайд

Содержание слайда: Предельные вероятности

Пусть xi – предельные вероятности (i=1..n), где n – число состояний.

Тогда xi являются единственным решением системы линейных уравнений.

В данную систему входят уравнения:

№32 слайд

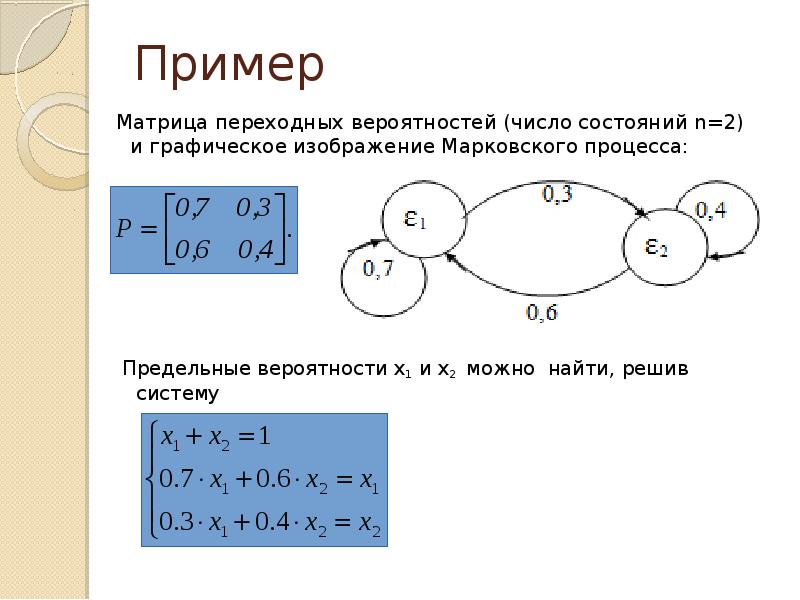

Содержание слайда: Пример

Матрица переходных вероятностей (число состояний n=2) и графическое изображение Марковского процесса:

№33 слайд

Содержание слайда: Задача №3

Две машины А и В сдаются в аренду по одной и той же цене. Эти машины имеют следующие матрицы переходных вероятностей:

где 1 – состояние, когда машина работает хорошо;

2 – состояние, когда машина требует регулировки.

Определить вероятности для обеих машин. Какую машину стоит арендовать?

№34 слайд

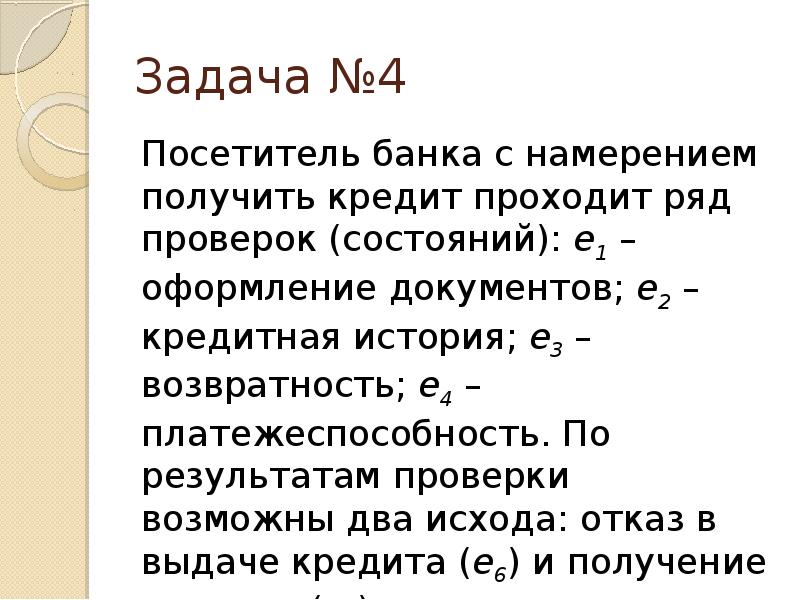

Содержание слайда: Задача №4

Посетитель банка с намерением получить кредит проходит ряд проверок (состояний): е1 – оформление документов; е2 – кредитная история; е3 – возвратность; е4 – платежеспособность. По результатам проверки возможны два исхода: отказ в выдаче кредита (е6) и получение кредита (е5).

№35 слайд

Содержание слайда: Задача №4

Граф этой системы:

№36 слайд

Содержание слайда: Задача №4

Требуется:

a) описать данный процесс как Марковскую цепь и построить переходную матрицу (выполнить самостоятельно);

б) найти среднее время получения положительного и отрицательного результата (решение в Excel).

Скачать все slide презентации Потоки событий. Марковские случайные процессы одним архивом: