Презентация Специальные налоговые режимы онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Специальные налоговые режимы абсолютно бесплатно. Урок-презентация на эту тему содержит всего 14 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:14 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:498.50 kB

- Просмотров:56

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда:

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда:

№8 слайд

Содержание слайда:

№9 слайд

Содержание слайда: Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

№10 слайд

Содержание слайда: Плательщиками единого налога с вмененного дохода являются юридические лица, занимающиеся оказанием бытовых услуг населению (ремонт обуви, изделий из кожи, меха, пошив и ремонт одежды, ремонт часов и ювелирных изделий, ремонт бытовой техники и предметов личного пользования, ремонт и изготовление металлических изделий, ремонт машин, оборудования и приборов, оргтехники и периферийного оборудования, сервисное обслуживание автотранспортных средств и иные бытовые услуги населению, в том числе фото - и киноуслуги, прокат, за исключением проката кинофильмов), оказанием парикмахерских услуг, а также занятые в сфере общественного питания (с численностью до 50 человек), розничной торговли (с численностью до 30 человек), розничной торговли горюче-смазочными материалами, оказание услуг по предоставлению автостоянок и гаражей.

Плательщиками единого налога с вмененного дохода являются юридические лица, занимающиеся оказанием бытовых услуг населению (ремонт обуви, изделий из кожи, меха, пошив и ремонт одежды, ремонт часов и ювелирных изделий, ремонт бытовой техники и предметов личного пользования, ремонт и изготовление металлических изделий, ремонт машин, оборудования и приборов, оргтехники и периферийного оборудования, сервисное обслуживание автотранспортных средств и иные бытовые услуги населению, в том числе фото - и киноуслуги, прокат, за исключением проката кинофильмов), оказанием парикмахерских услуг, а также занятые в сфере общественного питания (с численностью до 50 человек), розничной торговли (с численностью до 30 человек), розничной торговли горюче-смазочными материалами, оказание услуг по предоставлению автостоянок и гаражей.

№11 слайд

Содержание слайда: Объектом обложения единым налогом с вмененного дохода является вмененный доход на очередной календарный месяц, а налоговый период устанавливается в один квартал

Объектом обложения единым налогом с вмененного дохода является вмененный доход на очередной календарный месяц, а налоговый период устанавливается в один квартал

№12 слайд

Содержание слайда: Порядок уплаты налога также устанавливается органами власти субъектов Федерации. Принятый названными органами законодательный акт должен быть опубликован не позднее, чем за месяц до наступления очередного налогового периода (квартала).

Порядок уплаты налога также устанавливается органами власти субъектов Федерации. Принятый названными органами законодательный акт должен быть опубликован не позднее, чем за месяц до наступления очередного налогового периода (квартала).

№13 слайд

Содержание слайда: Ставка единого налога установлена федеральным законом в размере

Ставка единого налога установлена федеральным законом в размере

15%

от вмененного дохода

и изменению законодательными органами субъектов Российской Федерации не подлежит

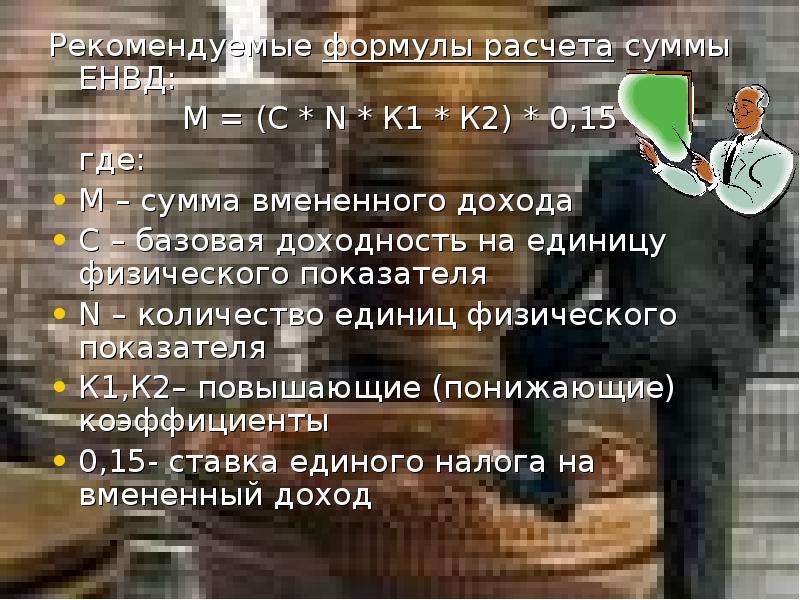

№14 слайд

Содержание слайда: Рекомендуемые формулы расчета суммы ЕНВД:

Рекомендуемые формулы расчета суммы ЕНВД:

M = (C * N * К1 * К2) * 0,15

где:

M – сумма вмененного дохода

C – базовая доходность на единицу физического показателя

N – количество единиц физического показателя

К1,К2– повышающие (понижающие) коэффициенты

0,15- ставка единого налога на вмененный доход

Скачать все slide презентации Специальные налоговые режимы одним архивом: