Презентация Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования абсолютно бесплатно. Урок-презентация на эту тему содержит всего 46 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:46 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:391.50 kB

- Просмотров:155

- Скачиваний:1

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Тема: Анализ безубыточности и

целевое планирование прибыли в процессе инвестиционного проектирования

УЛЬЯНКИН ПЕТР НИКОЛАЕВИЧ

к. э. н., доцент

кафедра экономики и предпринимательства КГТУ

№2 слайд

Содержание слайда: Анализ безубыточности - это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства

Анализ безубыточности - это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства

В процессе проведения анализа безубыточности принимаются следующие допущения:

Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные;

Предполагается, что вся произведенная продукция будет продана в течение планового периода времени;

В качестве критерия для анализа принимается прибыль до выплаты налогов, а не чистая прибыль.

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда:

№5 слайд

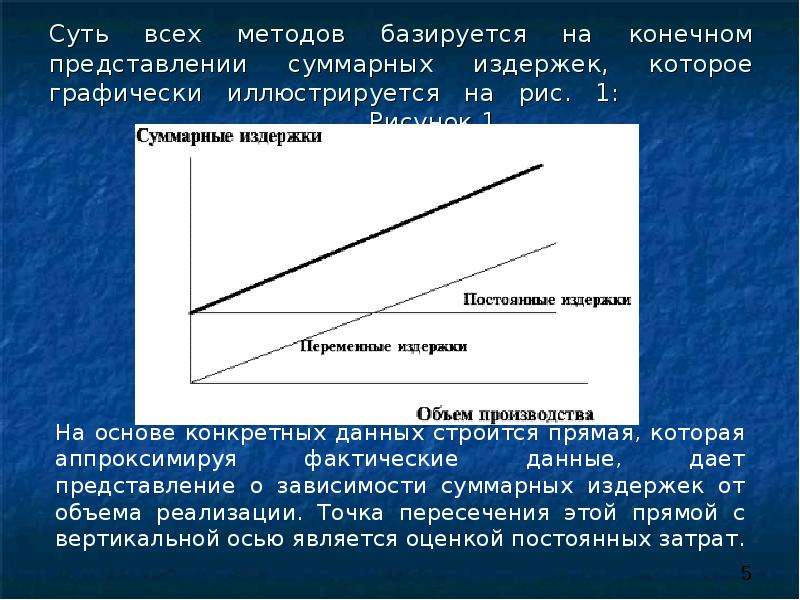

Содержание слайда: Суть всех методов базируется на конечном представлении суммарных издержек, которое графически иллюстрируется на рис. 1: Рисунок 1

№6 слайд

Содержание слайда: Пример.

Необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются смешанными. Фактические данные по этим затратам содержатся в Таблице:

№7 слайд

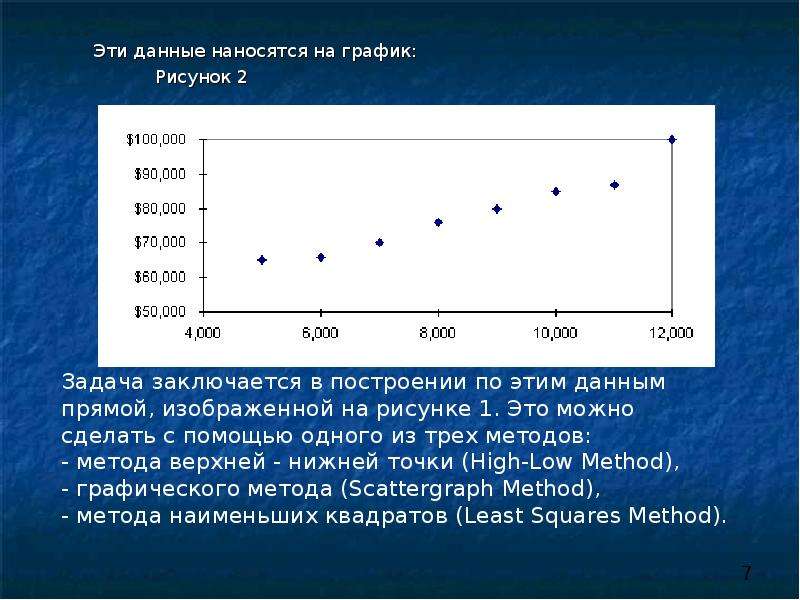

Содержание слайда: Эти данные наносятся на график:

Эти данные наносятся на график:

Рисунок 2

№8 слайд

Содержание слайда: Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке 2, для оценки используются только две: первая (верхняя) соответствует наибольшему значению объема реализации товара, вторая (нижняя) соответствует наименьшему объему реализации. Данные, соответствующие этим точкам, сводим в отдельную таблицу:

Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке 2, для оценки используются только две: первая (верхняя) соответствует наибольшему значению объема реализации товара, вторая (нижняя) соответствует наименьшему объему реализации. Данные, соответствующие этим точкам, сводим в отдельную таблицу:

№9 слайд

Содержание слайда: По этим данным определяем коэффициент переменных затрат:

Затем, основываясь на данных, соответствующих верхней точке, определяем долю постоянных затрат:

Доля постоянных затрат =

= Суммарные затраты - Переменные затраты =

= $100,000 - {12,000 единиц х $5/(на единицу)} = $40,000

В результате оказывается, что постоянные издержки составляют за месяц $40,000, а переменные издержки на единицу продукции равны $5. Эти данные используются в дальнейшем для анализа безубыточности

№10 слайд

Содержание слайда: Графический метод заключается в простой подгонке прямой линии с помощью линейки, которая накладывается на точки рисунка 2 таким образом, чтобы наилучшим образом аппроксимировать все множество точек. Точка пересечения этой линии с вертикальной осью оценивает постоянные издержки.

Графический метод заключается в простой подгонке прямой линии с помощью линейки, которая накладывается на точки рисунка 2 таким образом, чтобы наилучшим образом аппроксимировать все множество точек. Точка пересечения этой линии с вертикальной осью оценивает постоянные издержки.

Метод наименьших квадратов является наиболее точным. Подбор прямой линии суммарных издержек производится с помощью стандартных приемов регрессионного анализа и на практике сводится к использованию стандартной компьютерной программы, которая в качестве входных данных потребляет данные исходной таблицы, а результатом являются суммарные постоянные издержки и переменные издержки на единицу продукции.

№11 слайд

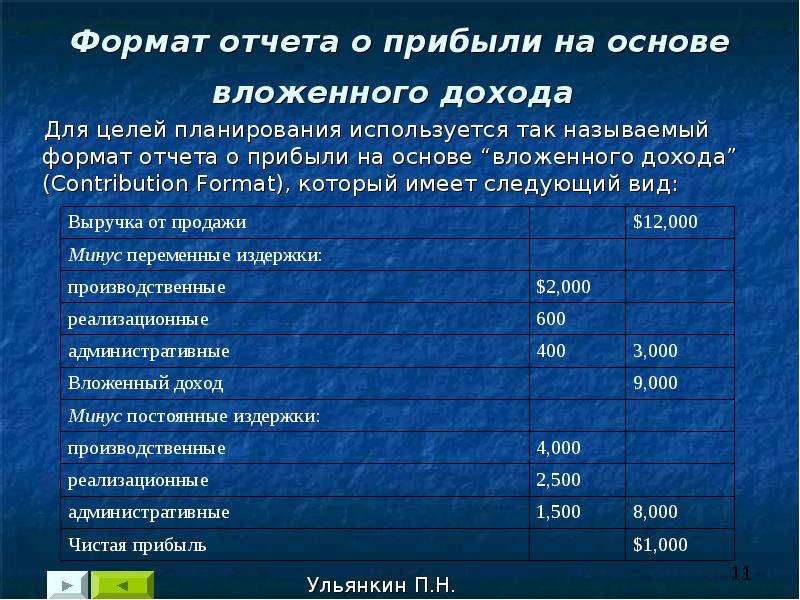

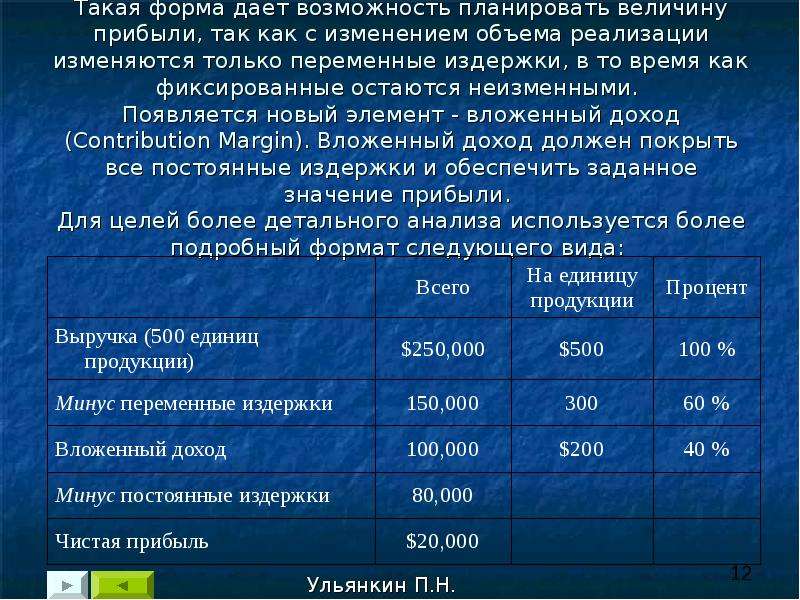

Содержание слайда: Формат отчета о прибыли на основе вложенного дохода

Для целей планирования используется так называемый формат отчета о прибыли на основе “вложенного дохода” (Contribution Format), который имеет следующий вид:

№12 слайд

Содержание слайда: Такая форма дает возможность планировать величину прибыли, так как с изменением объема реализации изменяются только переменные издержки, в то время как фиксированные остаются неизменными.

Появляется новый элемент - вложенный доход (Contribution Margin). Вложенный доход должен покрыть все постоянные издержки и обеспечить заданное значение прибыли.

Для целей более детального анализа используется более подробный формат следующего вида:

№13 слайд

Содержание слайда:

№14 слайд

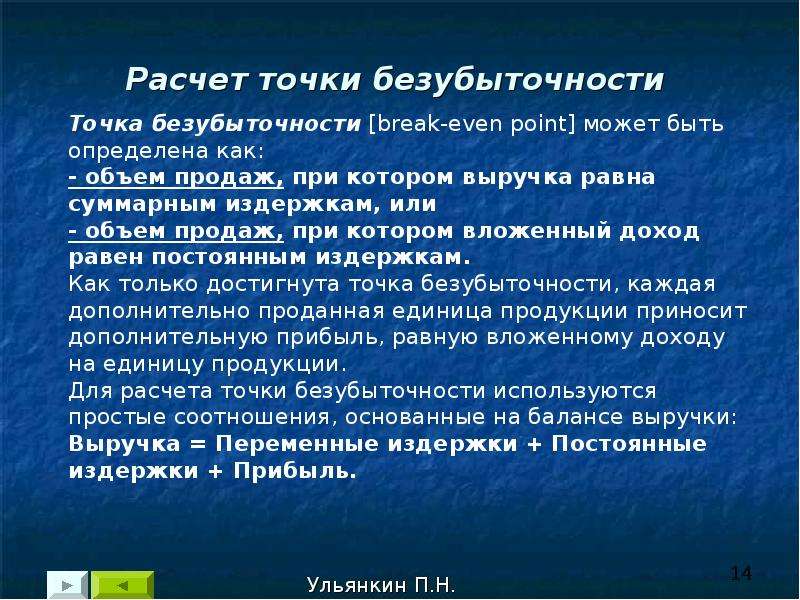

Содержание слайда: Расчет точки безубыточности

Расчет точки безубыточности

№15 слайд

Содержание слайда: Пример

Исходные данные имеют следующий вид:

№16 слайд

Содержание слайда: Постоянные издержки составляют $80,000 в месяц.

Если X - точка безубыточности в единицах продукции,

то с помощью основного уравнения, получим

$500X = $300X + $80,000 + $0,

откуда X = 400 единиц продукции (или в долларах: $500 x 400 =$200,000).

Более общая схема рассуждения имеет следующий вид. Пусть p - цена единицы продукции, а N - объем производства за некоторый промежуток времени. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов NI определяется суммарной выручкой за вычетом всех постоянных и переменных издержек:

№17 слайд

Содержание слайда: где F - величина постоянных издержек за период времени, а v - величина переменных издержек на единицу продукции.

где F - величина постоянных издержек за период времени, а v - величина переменных издержек на единицу продукции.

Точка безубыточности по определению соответствует условию NI = 0, откуда:

№18 слайд

Содержание слайда:

№19 слайд

Содержание слайда: Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

№20 слайд

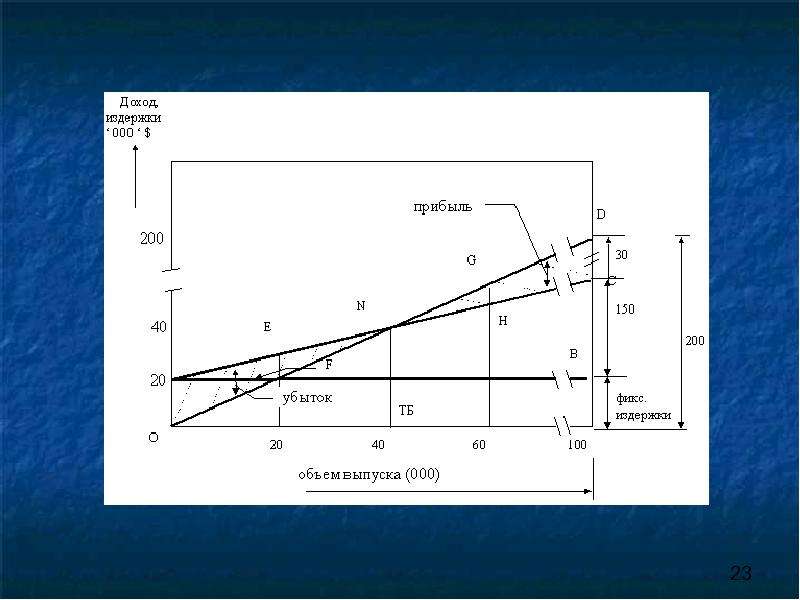

Содержание слайда: Графическое представление анализа безубыточности

№21 слайд

Содержание слайда: АС - линия совокупных издержек; ОD - линия дохода

АС - линия совокупных издержек; ОD - линия дохода

АВ - постоянные издержки.

Вертикальное расстояние между АВ и АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется совокупные издержки не равны нулю, а равны ОА.

Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ - фиксированные элементы издержек (то же, что ОА) и ВС - переменные элементы издержек).

Для каждой конкретной цены продажи единицы конечного продукта ОD будет показывать величину доходов при различных объемах продаж.

Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (ТБ) "N", точку в которой совокупный доход равен совокупным издержкам (переменным и постоянным).

Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от ТБ показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от ТБ, потому как в этом случае совокупные издержки превышают совокупный доход.

№22 слайд

Содержание слайда: Пример

№23 слайд

Содержание слайда:

№24 слайд

Содержание слайда: Из графика видно, что предприятие должно производить как минимум 40,000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20,000 единиц продукции, издержки будут составлять $50,000, в то время как доходы лишь $40,000. Таким образом, предприятие теряет $10,000, (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60,000 единиц продукции, оно будет иметь прибыль $10,000, что на графике представлено линией GH.

Из графика видно, что предприятие должно производить как минимум 40,000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20,000 единиц продукции, издержки будут составлять $50,000, в то время как доходы лишь $40,000. Таким образом, предприятие теряет $10,000, (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60,000 единиц продукции, оно будет иметь прибыль $10,000, что на графике представлено линией GH.

№25 слайд

Содержание слайда:

№26 слайд

Содержание слайда: АС - линия совокупных издержек; ОD - линия дохода

АС - линия совокупных издержек; ОD - линия дохода

Единственная разница состоит в том, что переменные издержки показаны снизу, а фиксированные - сверху. Здесь переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О.

Фиксированные издержки добавляются по вертикали, оставаясь постоянными, в результате чего линия совокупных издержек АС проходит параллельно ОВ на расстоянии, равном АО = ВС, что соответствует фиксированным издержкам.

№27 слайд

Содержание слайда: Рабочий формат для анализа безубыточности и целевого планирования прибыли

Проводится два варианта расчета:

первый соответствует существующему состоянию производства,

второй - новому, который ожидается получить после внедрения инвестиционного проекта.

Пример

Исходное состояние предприятия соответствует первой числовой колонке рабочего формата.

В результате реализации инвестиционного проекта предприятие планирует следующие изменения.

Приобретение нового оборудования общей стоимостью 16.8 млн. у.е. со сроком эксплуатации 10 лет и планируемой ликвидационной стоимостью 0.8 млн. у.е. Предполагается, что старое оборудование будет полностью выведено из эксплуатации и предприятие планирует продать его.

№28 слайд

Содержание слайда: Внедрение нового оборудования приводит к следующим последствиям:

Внедрение нового оборудования приводит к следующим последствиям:

- затраты на электроэнергию уменьшаются на 16 процентов,

- стоимость сырья увеличивается на 22 процента,

- потери на брак уменьшаются на 50 процентов,

- постоянные затраты на оплату труда вместе с отчислением на соцстрах увеличиваются на 14 процентов, в то время как затраты прямого труда на единицу продукции уменьшаются на 40 процентов,

- общецеховые расходы также увеличиваются на 12 процентов.

Внедрение нового оборудования за счет улучшения качества выпускаемой продукции по оценкам отдела сбыта позволит продавать продукцию по более высокой цене (на 12 процентов) и объем реализации планируется также увеличить на 15 процентов.

№29 слайд

Содержание слайда:

№30 слайд

Содержание слайда:

№31 слайд

Содержание слайда:

№32 слайд

Содержание слайда: Сопоставляя данные обоих вариантов расчета, можно сделать вывод о том, что инвестиционный проект приводит к следующим изменениям состояния предприятия с точки зрения его безубыточности:

Сопоставляя данные обоих вариантов расчета, можно сделать вывод о том, что инвестиционный проект приводит к следующим изменениям состояния предприятия с точки зрения его безубыточности:

точка безубыточности увеличилась с 68,061 единиц продукции до 74,746. Этот факт сам по себе квалифицируется как негативное изменение.

В то же время, за счет планируемого увеличения объема продаж величина прибыли до налогов увеличивается с 1,068,903 у.е. до 1,548,807. Как конечный результат запас безопасности увеличивается.

Следует заметить, что это положительное изменение еще не говорит о том, что инвестиционный проект следует принять. Улучшение прибыльности предприятия является лишь необходимым условием эффективности инвестиционного проекта, но не достаточным.

№33 слайд

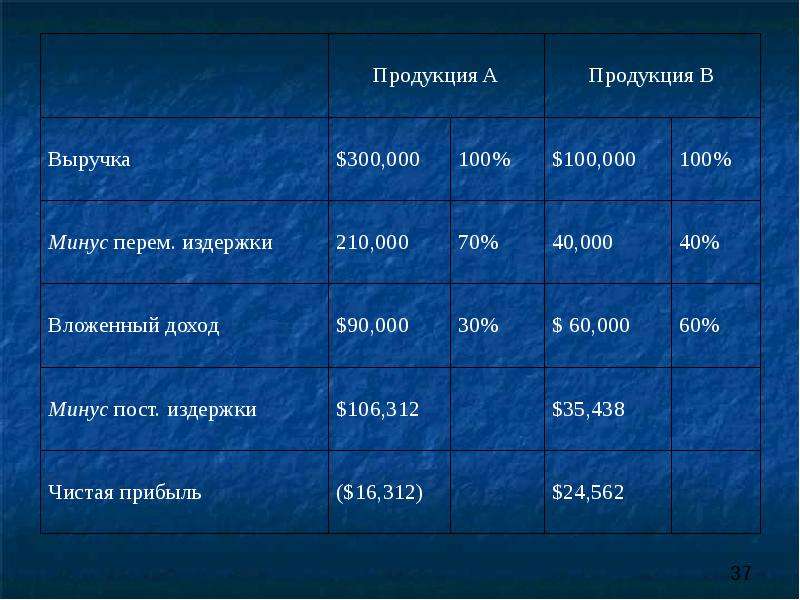

Содержание слайда: Анализ безубыточности для многономенклатурной продукции

Особенностью анализа безубыточности для нескольких видов продукции является совмещенность постоянных издержек в составе единого формата безубыточности:

№34 слайд

Содержание слайда: По расчетам получаем:

По расчетам получаем:

Общая точка безубыточности=

С изменением структуры производства и продаж общий относительный вложенный доход и точка безубыточности изменяется.

№35 слайд

Содержание слайда:

№36 слайд

Содержание слайда: Изменяется также точка безубыточности:

Изменяется также точка безубыточности:

BEP =

На практике, особенно при большой номенклатуре производства, обычно прибегают к раздельному анализу безубыточности различных видов продукции. Постоянные издержки при этом условно распределяют по видам продукции пропорционально объемам реализации продукции в денежном выражении. Последняя таблица показывает, что при данной структуре производства и продаж, первая продукция является для предприятия убыточной, а суммарная прибыль достигается за счет второго вида продукции. Таблица имеет следующий вид:

№37 слайд

Содержание слайда:

№38 слайд

Содержание слайда: Влияние вложенного дохода и анализ операционного рычага

Пример.

Рассмотрим пример сравнительного анализа двух предприятий с существенно различной структурой издержек. Компания X имеет 70 % переменных издержек, а компания Y - всего 20 %. Прочие “выходные” показатели (объем выручки и прибыль) у обеих компаний одинаковы.

В таблице, представленной ниже, проводится сравнительный анализ безубыточности этих компаний.

Из анализа результатов расчета видно, что компания X, относительный вложенный доход которой составляет 30 %, имеет преимущества перед компанией Y, у которой вложенный доход соответствует 80 % от выручки. Это преимущество прежде всего отражает риск компаний. В самом деле, компания Y рискует более, так как при уменьшении объема продаж она, имея более высокое значение точки безубыточности и меньший запас безопасности, в большей степени подвержена опасности получить более существенное снижение прибыли по сравнению с компанией X.

№39 слайд

Содержание слайда:

№40 слайд

Содержание слайда: Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага.

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага.

Операционный рычаг (Operating Leverage) показывает во сколько раз изменяется прибыль при увеличении выручки, так что

Относительное изменение прибыли =

= Операционный рычаг х Относительное изменение выручки

Для вычисления операционного рычага используется следующая простая формула:

Операционный рычаг = Вложенный доход / Чистая прибыль

№41 слайд

Содержание слайда: Пример

Приняв за основу те же исходные данные, что и предыдущем примере вычислим операционный рычаг каждого из предприятий.

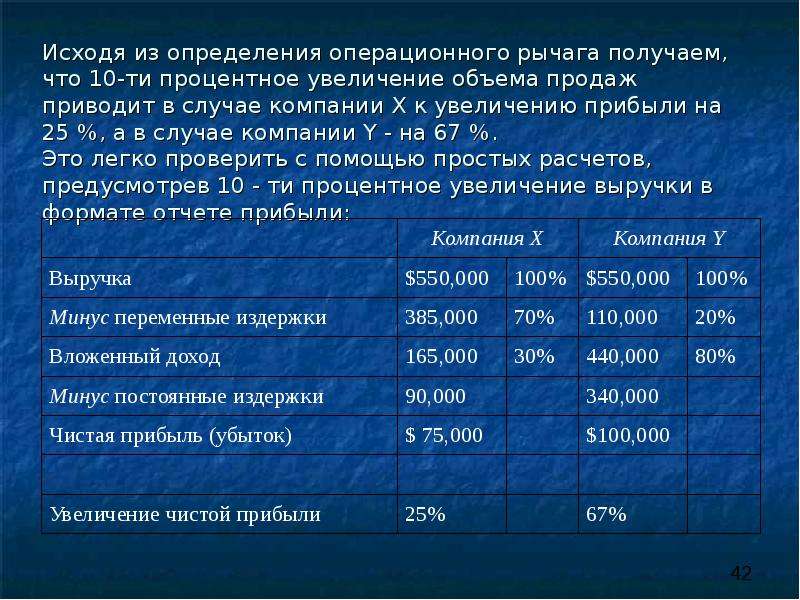

№42 слайд

Содержание слайда: Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема продаж приводит в случае компании X к увеличению прибыли на 25 %, а в случае компании Y - на 67 %.

Это легко проверить с помощью простых расчетов, предусмотрев 10 - ти процентное увеличение выручки в формате отчете прибыли:

№43 слайд

Содержание слайда: Рассмотрение этого примера вызывает естественный вопрос: какую выбрать структуру затрат:

- с преобладанием переменных расходов (малый рычаг и невысокое значение ОВД) или

- с преобладанием постоянных расходов (большой рычаг и высокое значение ОВД) ?

Изучим этот вопрос на сравнительном примере.

Рассмотрим две компании с различной структурой затрат

№44 слайд

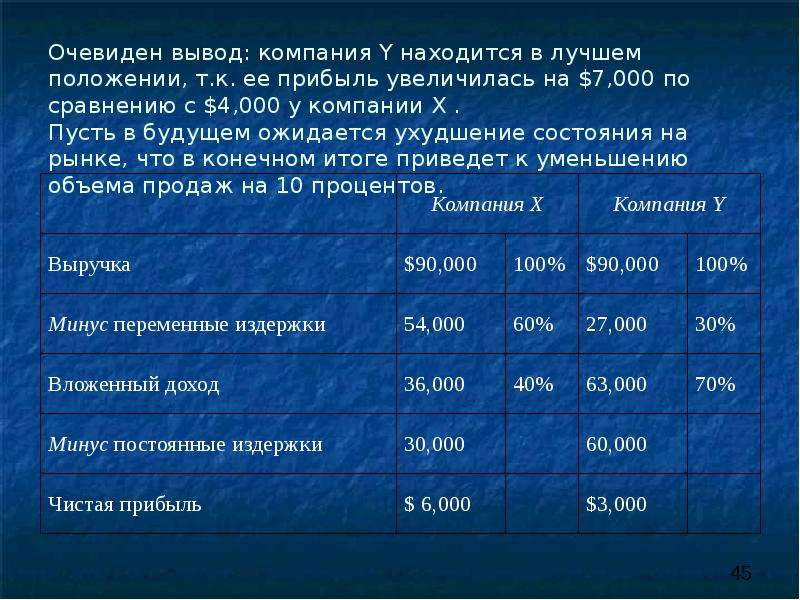

Содержание слайда: Пусть в будущем ожидается улучшение состояния на рынке, что в конечном итоге приведет к увеличению объема продаж на 10 процентов. Тогда отчеты о прибыли будут выглядеть следующим образом:

№45 слайд

Содержание слайда: Очевиден вывод: компания Y находится в лучшем положении, т.к. ее прибыль увеличилась на $7,000 по сравнению с $4,000 у компании X .

Пусть в будущем ожидается ухудшение состояния на рынке, что в конечном итоге приведет к уменьшению объема продаж на 10 процентов.

№46 слайд

Содержание слайда: Общие выводы таковы:

Общие выводы таковы:

предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры и в то же время оно имеет преимущества в случае ее улучшения,

предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Скачать все slide презентации Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования одним архивом: