Презентация ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Лукьянов Павел Андреевич plukyanovhotmail. com онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Лукьянов Павел Андреевич plukyanovhotmail. com абсолютно бесплатно. Урок-презентация на эту тему содержит всего 30 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:30 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:389.00 kB

- Просмотров:55

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ГУ-ВШЭ

кафедра финансового учета и финансовой отчетности

Лукьянов Павел Андреевич

plukyanov@hotmail.com

№2 слайд

Содержание слайда: Счета бухгалтерского учета

Способ группировки, систематизации, вторичной регистрации и накапливания информации о состоянии и движении экономически однородных видов хозяйственных средств, источников их образования и хозяйственных процессов.

№3 слайд

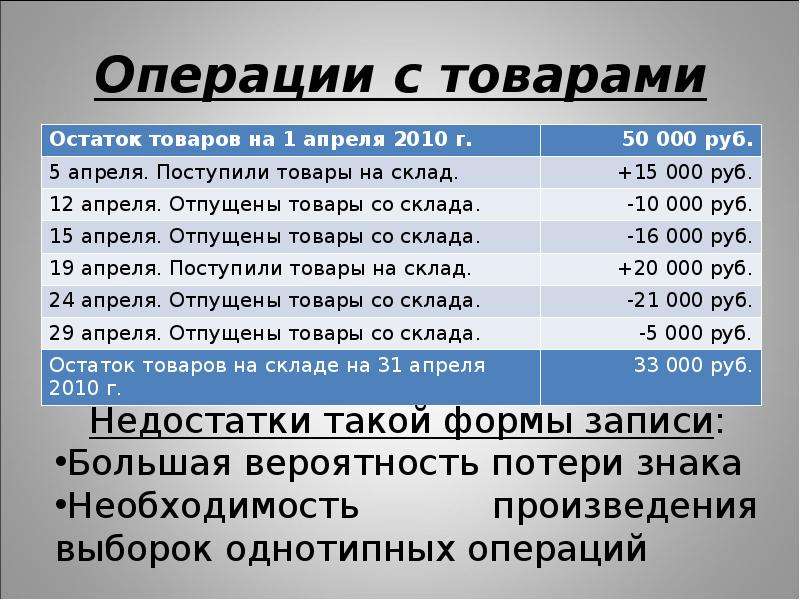

Содержание слайда: Операции с товарами

№4 слайд

Содержание слайда: Т-счет

№5 слайд

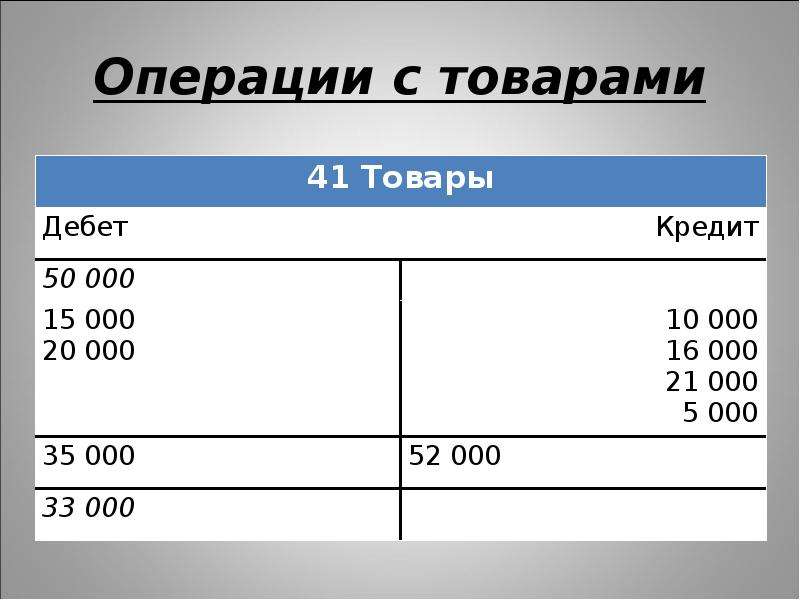

Содержание слайда: Операции с товарами

№6 слайд

Содержание слайда: Счета бухгалтерского учета

Активные – открываются для группировки, вторичной регистрации и накопления информации по состоянии и движении однородных видов хозяйственных средств по составу (АКТИВ)

Пассивные – открываются для группировки, вторичной регистрации и накопления информации по состоянии и движении экономически однородных видов хозяйственных средств по источникам их образования(ПАССИВ)

№7 слайд

Содержание слайда: Активные счета бухгалтерского учета

№8 слайд

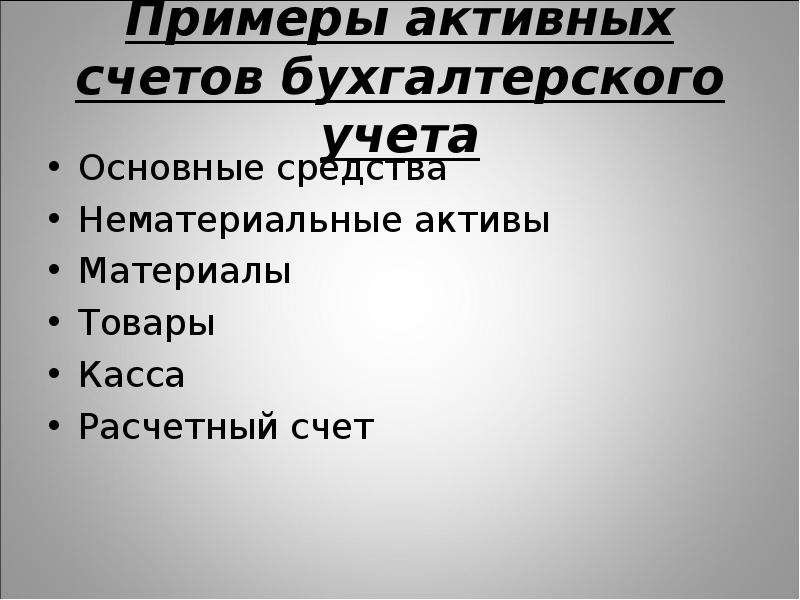

Содержание слайда: Примеры активных счетов бухгалтерского учета

Основные средства

Нематериальные активы

Материалы

Товары

Касса

Расчетный счет

№9 слайд

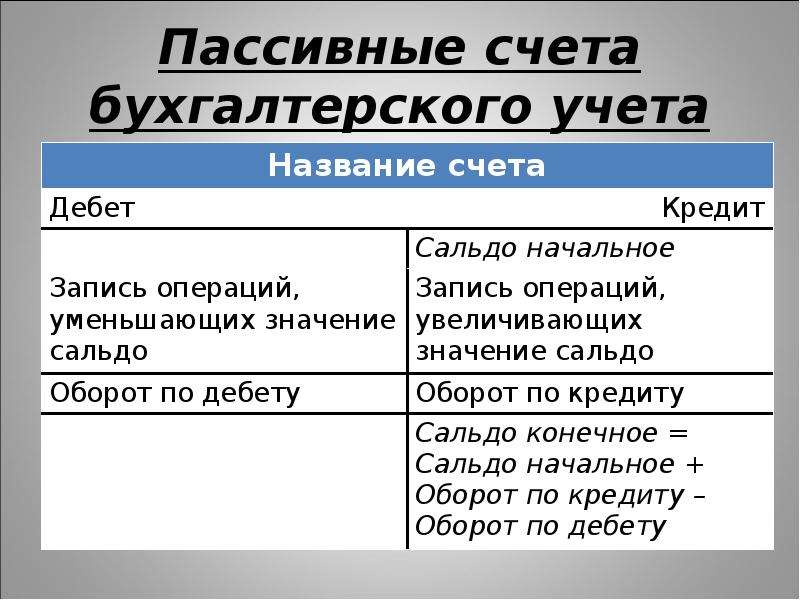

Содержание слайда: Пассивные счета бухгалтерского учета

№10 слайд

Содержание слайда: Примеры пассивных счетов бухгалтерского учета

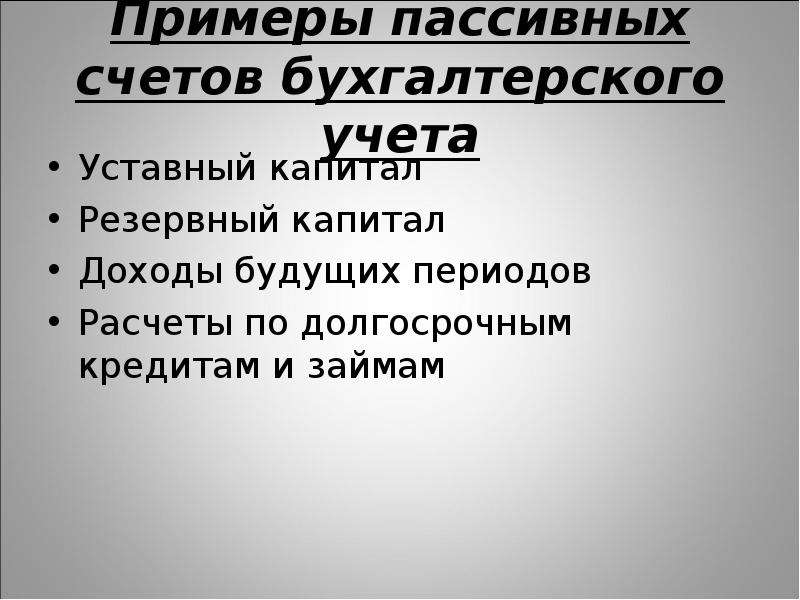

Уставный капитал

Резервный капитал

Доходы будущих периодов

Расчеты по долгосрочным кредитам и займам

№11 слайд

Содержание слайда: Активно-пассивые счета со свернутым сальдо

Счета бухгалтерского учета, которые на отчетную дату могут иметь либо дебетовое, либо кредитовое сальдо.

ПРИМЕР:

Счет «Прибыли и убытки»

№12 слайд

Содержание слайда: Активно-пассивные счета с развернутым сальдо

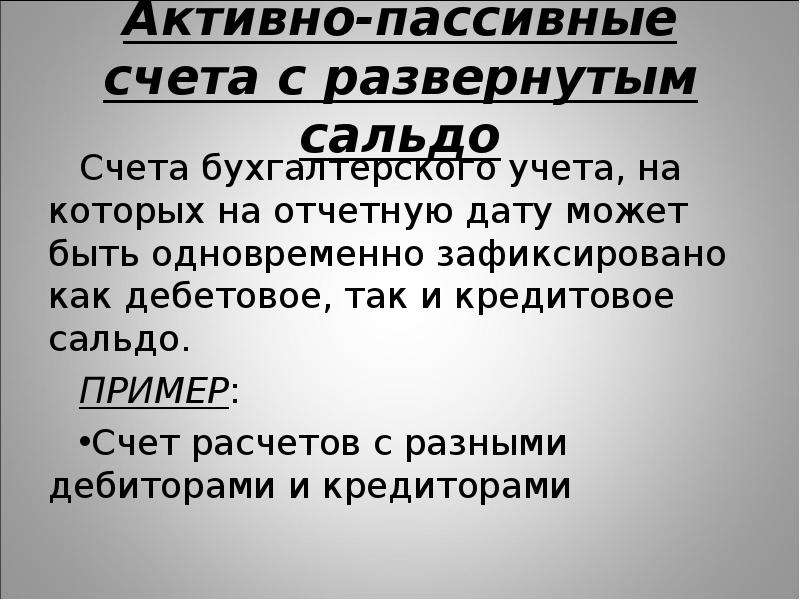

Счета бухгалтерского учета, на которых на отчетную дату может быть одновременно зафиксировано как дебетовое, так и кредитовое сальдо.

ПРИМЕР:

Счет расчетов с разными дебиторами и кредиторами

№13 слайд

Содержание слайда: Синтетические и аналитические счета

Синтетические счета – обобщающая группировка учета состава и движения хозяйственных средств предприятия, источников их образования и хозяйственных процессов

№14 слайд

Содержание слайда: Синтетические счета

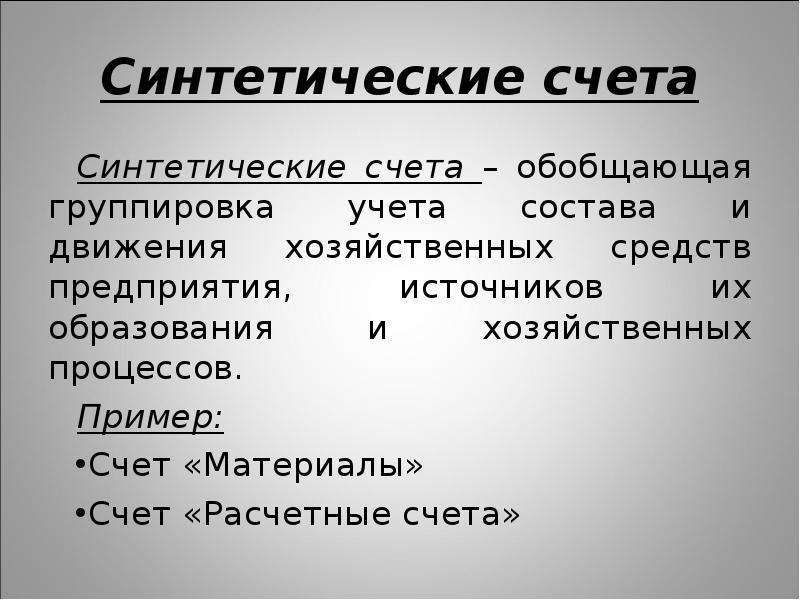

Синтетические счета – обобщающая группировка учета состава и движения хозяйственных средств предприятия, источников их образования и хозяйственных процессов.

Пример:

Счет «Материалы»

Счет «Расчетные счета»

№15 слайд

Содержание слайда: Аналитические счета

Аналитические счета – более детальная информация, открытая в развитие синтетического счета

Пример:

Субсчет «Сырье и материалы»

Субсчет «Топливо»

Субсчет «Запасные части»

№16 слайд

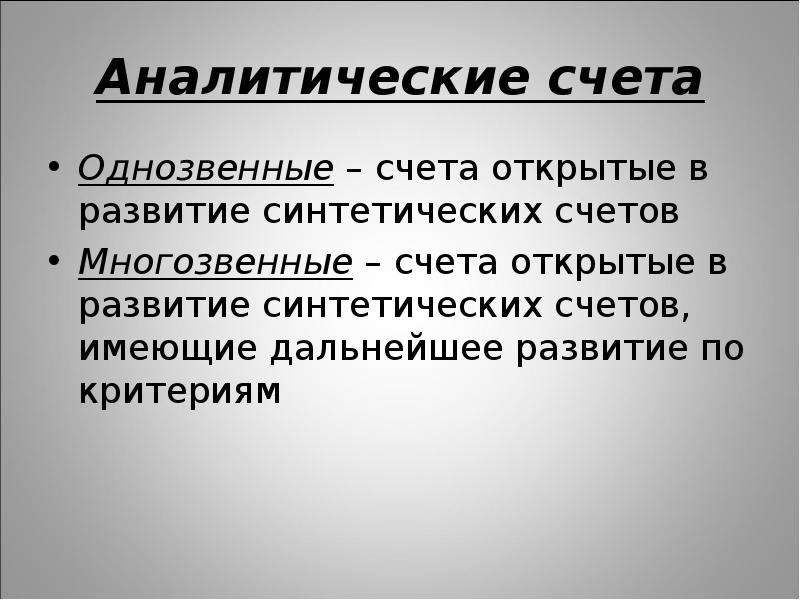

Содержание слайда: Аналитические счета

Однозвенные – счета открытые в развитие синтетических счетов

Многозвенные – счета открытые в развитие синтетических счетов, имеющие дальнейшее развитие по критериям

№17 слайд

Содержание слайда: Двойная запись

Способ двойственной регистрации хозяйственных операций на счетах бухгалтерского учета.

Каждая операция записывается дважды в одинаковых суммах:

В дебет одного счета

В кредит другого счета

№18 слайд

Содержание слайда: Корреспонденция и корреспондирующие счета

Корреспонденция – связь между счетами, возникающая благодаря двойной записи хозяйственных операций

Корреспондирующие счета – счета, связанные между собой применением двойной записи

№19 слайд

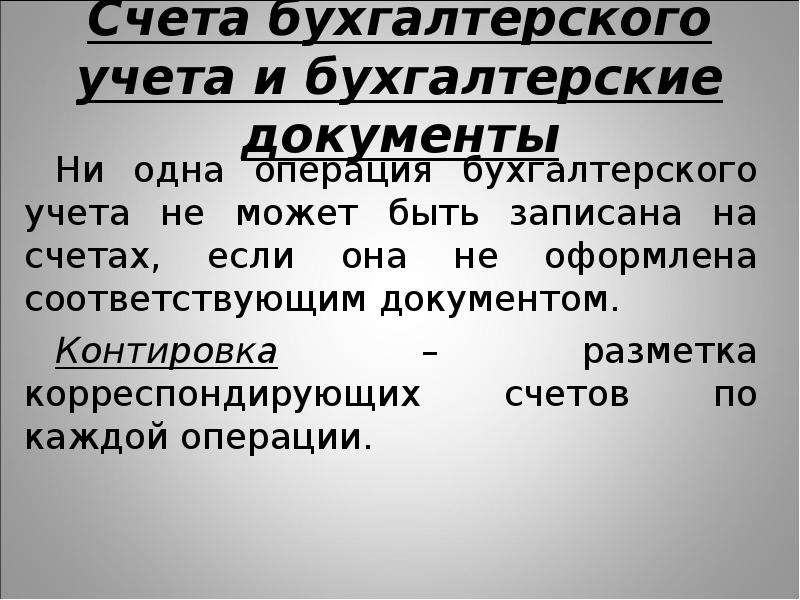

Содержание слайда: Счета бухгалтерского учета и бухгалтерские документы

Ни одна операция бухгалтерского учета не может быть записана на счетах, если она не оформлена соответствующим документом.

Контировка – разметка корреспондирующих счетов по каждой операции.

№20 слайд

Содержание слайда: Бухгалтерские статьи (проводки)

Выраженная в письменном виде корреспондентская связь между счетами бухгалтерского учета. По сути является моделью хозяйственной операции.

Простая проводка – один счет дебетуется и один счет кредитуется

Сложная проводка – один счет, корреспондирует с несколькими счетами.

№21 слайд

Содержание слайда: Бухгалтерские статьи (проводки)

Пример простой бухгалтерской проводки:

С расчетного счета поступило в кассу 5 000 руб.

Дебет счета «Касса» 5 000 руб.

Кредит счета «Расчетные счета» 5 000 руб.

№22 слайд

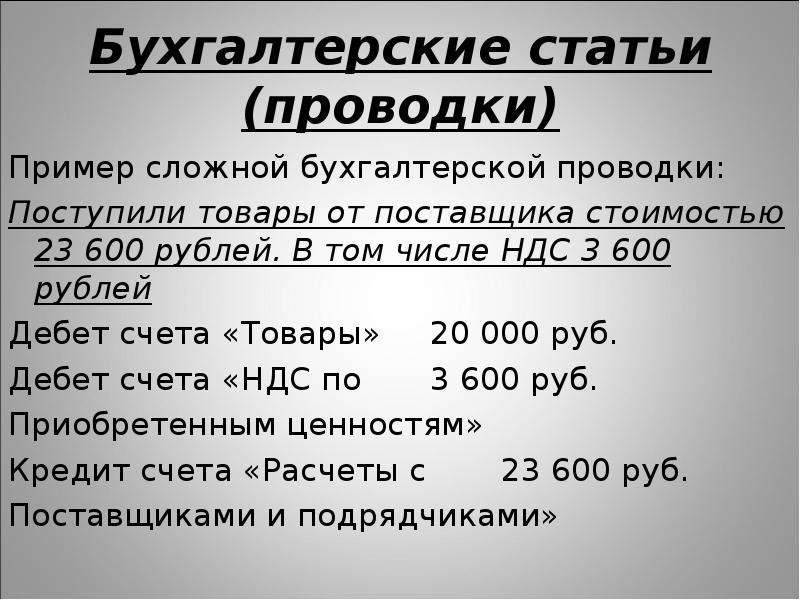

Содержание слайда: Бухгалтерские статьи (проводки)

Пример сложной бухгалтерской проводки:

Поступили товары от поставщика стоимостью 23 600 рублей. В том числе НДС 3 600 рублей

Дебет счета «Товары» 20 000 руб.

Дебет счета «НДС по 3 600 руб.

Приобретенным ценностям»

Кредит счета «Расчеты с 23 600 руб.

Поставщиками и подрядчиками»

№23 слайд

Содержание слайда: Оборотная ведомость

№24 слайд

Содержание слайда: План счетов бухгалтерского учета

План счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета.

№25 слайд

Содержание слайда: Правила отражения исправлений на счетах бухгалтерского учета

Корректурный способ – проводится путем зачеркивания неправильной информации одной чертой, подтверждается датой внесения и подписью лица, внесшего изменения.

ВАЖНО! Зачеркнутая информация должна быть читаемой.

№26 слайд

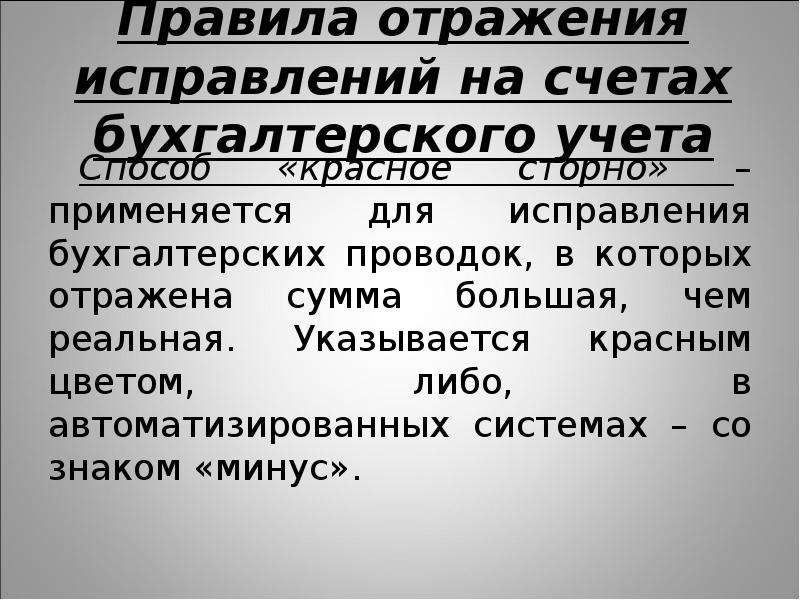

Содержание слайда: Правила отражения исправлений на счетах бухгалтерского учета

Дополнительная проводка – применяется в случаях, когда в учетных регистрах была ошибочно указана сумма меньшая, чем реальная.

№27 слайд

Содержание слайда: Правила отражения исправлений на счетах бухгалтерского учета

Способ «красное сторно» – применяется для исправления бухгалтерских проводок, в которых отражена сумма большая, чем реальная. Указывается красным цветом, либо, в автоматизированных системах – со знаком «минус».

№28 слайд

Содержание слайда: Список рекомендованной литературы

Бухгалтерский учет:учеб.пособие/ С.И. Полякова, Е.В. Старовойтова. - М.: Эксмо, 2010. Гл.5

Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996, ст. 10

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, приказ Минфина РФ № 34н от 29.07.1998, п.п.19-22

№29 слайд

Содержание слайда: Список рекомендованной литературы

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, приказ Минфина РФ № 94н от 31.10.2000

№30 слайд

Содержание слайда: Домашнее задание

Практическая работа №5 в учебном пособии /С.И. Полякова, Е.В. Старовойтова. - М.: Эксмо, 2010/ (приложение 6, страница 367)

Скачать все slide презентации ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Лукьянов Павел Андреевич plukyanovhotmail. com одним архивом: