Презентация Определения Опцион-это контракт, заключаемый между двумя сторонами: покупателем и продавцом (надписателем) опциона. Покупате онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Определения Опцион-это контракт, заключаемый между двумя сторонами: покупателем и продавцом (надписателем) опциона. Покупате абсолютно бесплатно. Урок-презентация на эту тему содержит всего 28 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:28 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:255.97 kB

- Просмотров:55

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

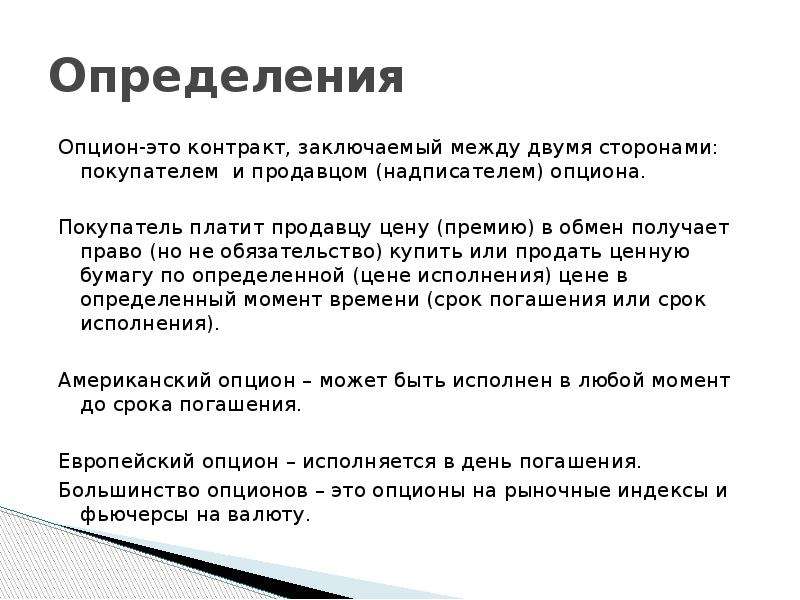

Содержание слайда: Определения

Опцион-это контракт, заключаемый между двумя сторонами: покупателем и продавцом (надписателем) опциона.

Покупатель платит продавцу цену (премию) в обмен получает право (но не обязательство) купить или продать ценную бумагу по определенной (цене исполнения) цене в определенный момент времени (срок погашения или срок исполнения).

Американский опцион – может быть исполнен в любой момент до срока погашения.

Европейский опцион – исполняется в день погашения.

Большинство опционов – это опционы на рыночные индексы и фьючерсы на валюту.

№2 слайд

Содержание слайда: Применение теории опционов.

Применение к оценки инвестиционных проектов

Опцион на продолжение инвестиций, если проект успешный

Опцион на отказ от проектв

Опицион на выжидание

№3 слайд

Содержание слайда: Опционы

С помощью опционов можно формировать многообразные потоки платежей. Можно конструировать позиции, которые позволяют получить доход при реализации ожиданий. Опционы также применяются для хеджирования позиций. При покупке или продаже опциона уплачивается его цена, называемая премией.

Какова справедливая цена?

Модели оценки стоимости опционов.

Биноминальная модель

Однопериодная модель.

Двухпериодная модель.

Многопериодная модель.

Ограничения биноминальной модели.

Модель Блэка-Шолеса.

Модель постоянных дивидендов.

Валютные опционы.

Опционы на фьючерсы.

№4 слайд

Содержание слайда: Определения. Колл –опцион.

Исполнение опциона зависит от соотношения между ценой базового актива и ценой исполнения опциона.

Пример.(европейский опцион)

Пусть имеется колл-опцион с ценой исполнения 30. (право купить акцию по цене 30). Если цена акции будет 20, то вы не исполните опцион. Убыток 30-20=10. Если цена акции будет 40, тогда вы исполните опцион и приобретете акцию за 30 вместо 40.

№5 слайд

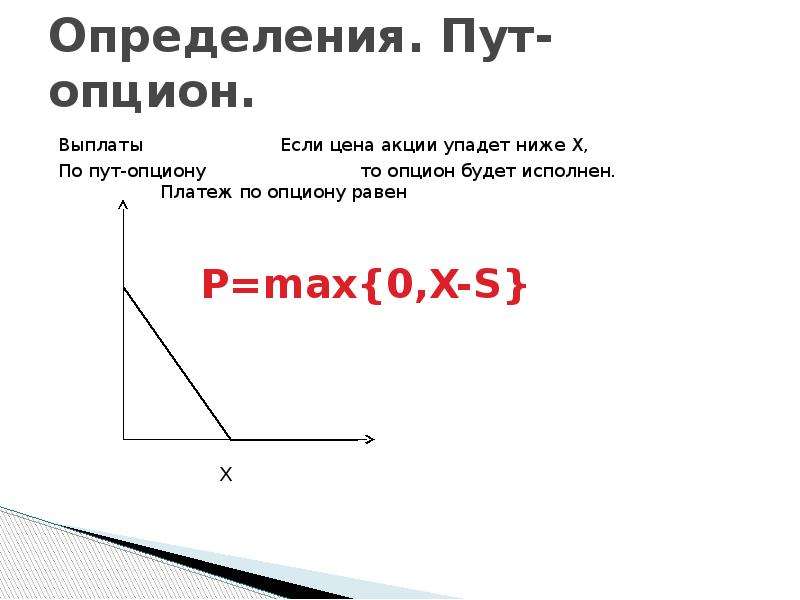

Содержание слайда: Определения. Пут-опцион.

Выплаты Если цена акции упадет ниже X,

По пут-опциону то опцион будет исполнен. Платеж по опциону равен

P=max{0,X-S}

№6 слайд

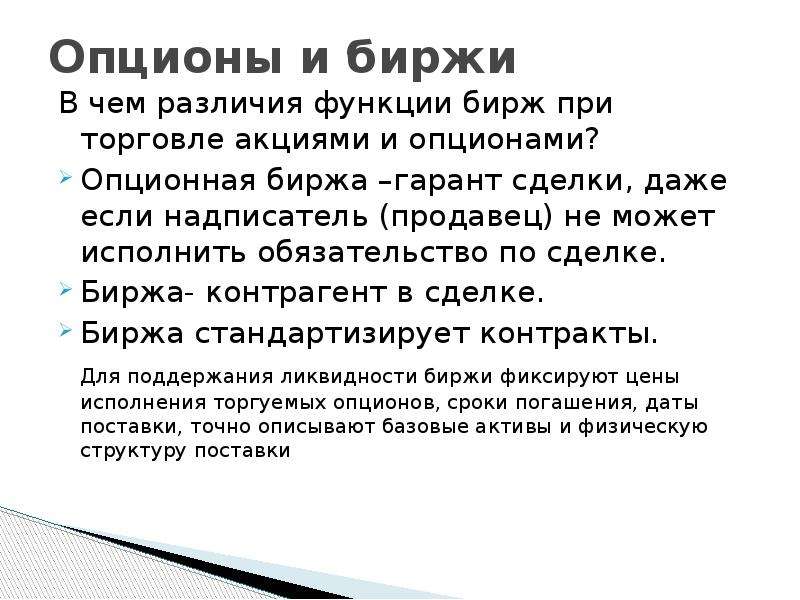

Содержание слайда: Опционы и биржи

В чем различия функции бирж при торговле акциями и опционами?

Опционная биржа –гарант сделки, даже если надписатель (продавец) не может исполнить обязательство по сделке.

Биржа- контрагент в сделке.

Биржа стандартизирует контракты.

Для поддержания ликвидности биржи фиксируют цены исполнения торгуемых опционов, сроки погашения, даты поставки, точно описывают базовые активы и физическую структуру поставки

№7 слайд

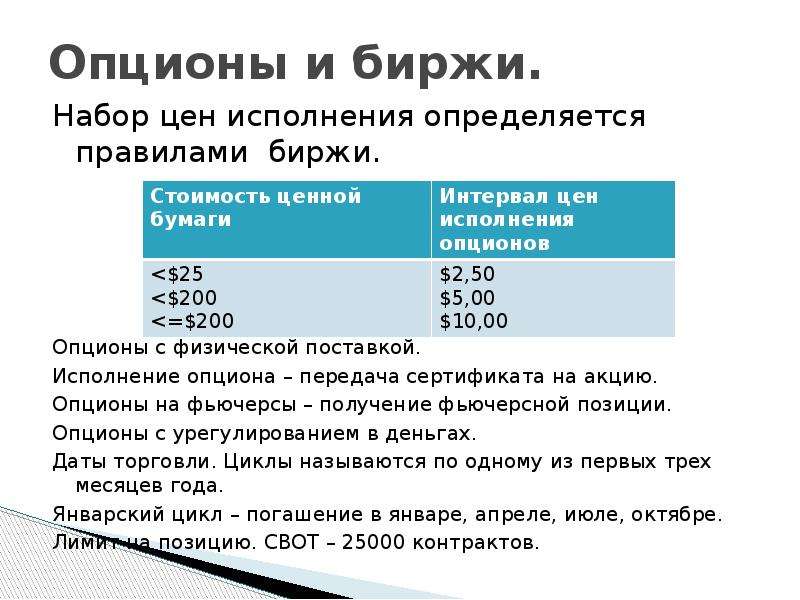

Содержание слайда: Опционы и биржи.

Набор цен исполнения определяется правилами биржи.

Опционы с физической поставкой.

Исполнение опциона – передача сертификата на акцию.

Опционы на фьючерсы – получение фьючерсной позиции.

Опционы с урегулированием в деньгах.

Даты торговли. Циклы называются по одному из первых трех месяцев года.

Январский цикл – погашение в январе, апреле, июле, октябре.

Лимит на позицию. СВОТ – 25000 контрактов.

№8 слайд

Содержание слайда: Однопериодная биноминальная модель

Цена акции и опционов

X- цена исполнения 20 пут и колл опционов.

Su=40

Cu=20

Pu=0

S

Sd=10

Cd=0

Pd=10

№9 слайд

Содержание слайда: Стоимость опциона. Безрисковое хеджирование

Пусть сформирован портфель из 2-х акций и продажи 3-х колл –опционов.

Цена исполнения опциона X=20

Акция может стоить 40 или 10

Su=40 - реализованная цена на акцию при повышении, u - коэффициент повышения.

Sd=10 – реализовавшаяся цена акции при падении, d – коэффициент понижения.

При падении доход портфеля 10*2=20

При повышении до 40 опцион реализуется . Доход равен

+80 – продажа 2-х акций; 2Su=2*40=80

+60 покупка 3-х по исполнению колл-опциона, 3X=3*20=60

-120 – передача акций трейдеру по колл-опциону. Итого 140-120=20.

№10 слайд

Содержание слайда: Стоимость опциона. Безрисковое хеджирование

Влияние процентной ставки

Для устранения арбитражной прибыли надо, чтобы цена портфеля была равна

2S-3C=20/r

Цена реализации колл-опциона будет равна

Портфель из одной акции и трех пут –опционов стоит S+3P

цена пут- опциона равна

Р=(40-S)/3

с учетом процентной ставки получим

№11 слайд

Содержание слайда: Стоимость опциона. Безрисковое хеджирование.

Рассмотрим колл-опцион. Его цена стоимость может быть

Для безрискового портфеля надо подобрать коэффициент k из условия

Коэффициент хеджирования такого портфеля (одна акция и k колл-опционов) равен

№12 слайд

Содержание слайда: Стоимость опциона. Безрисковое хеджирование.

Будущая стоимость портфеля из одной акции и k опционов

при безрисковой процентной ставке равна

Отсюда цена опциона равна

Зависит от текущей цены акции, будущей цены акции, цены исполнения и безрисковой процентной ставки

№13 слайд

Содержание слайда: Стоимость опциона. Безрисковое хеджирование.

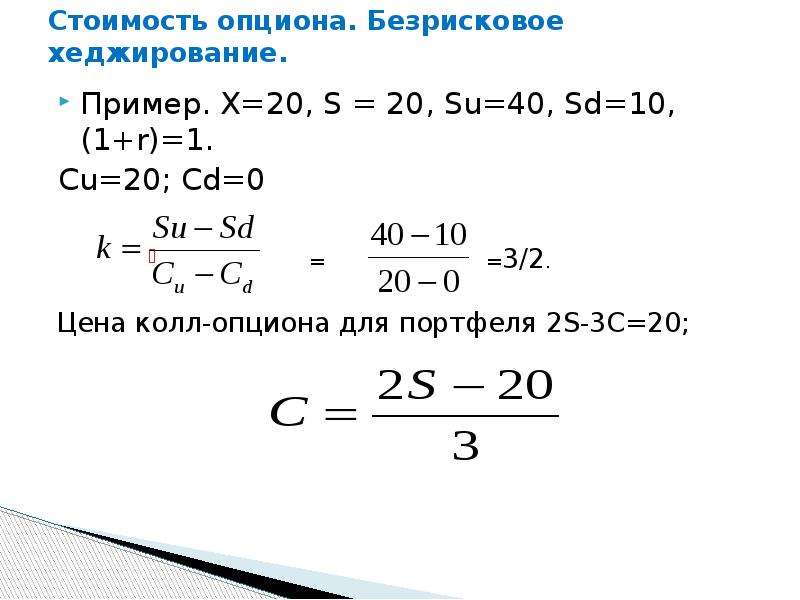

Пример. X=20, S = 20, Su=40, Sd=10, (1+r)=1.

Сu=20; Сd=0

= =3/2.

Цена колл-опциона для портфеля 2S-3C=20;

№14 слайд

Содержание слайда: Стоимость пут-опциона.

Безрисковое хеджирование.

Для пут-опциона коэффициент хеджирования равен

Стоимость безрискового хеджирования равна

№15 слайд

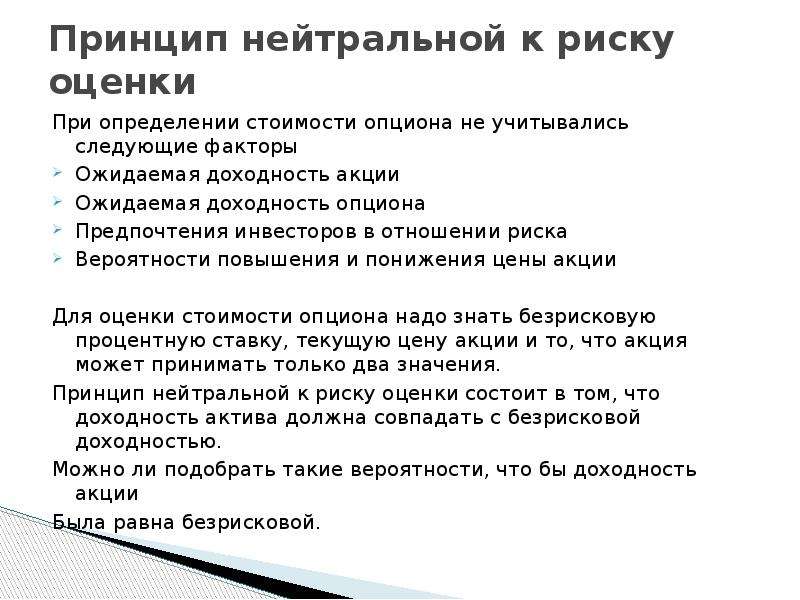

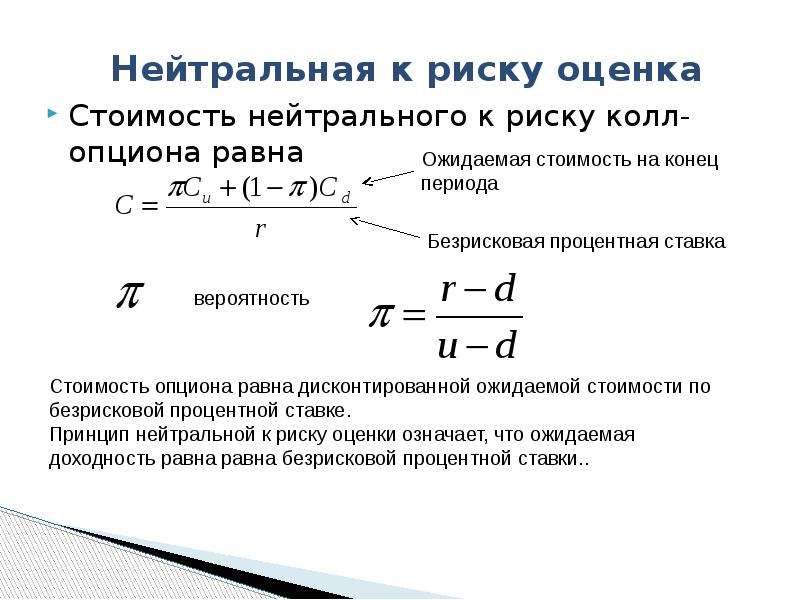

Содержание слайда: Принцип нейтральной к риску оценки

При определении стоимости опциона не учитывались следующие факторы

Ожидаемая доходность акции

Ожидаемая доходность опциона

Предпочтения инвесторов в отношении риска

Вероятности повышения и понижения цены акции

Для оценки стоимости опциона надо знать безрисковую процентную ставку, текущую цену акции и то, что акция может принимать только два значения.

Принцип нейтральной к риску оценки состоит в том, что доходность актива должна совпадать с безрисковой доходностью.

Можно ли подобрать такие вероятности, что бы доходность акции

Была равна безрисковой.

№16 слайд

Содержание слайда: Нейтральная к риску оценка

Стоимость нейтрального к риску колл-опциона равна

№17 слайд

Содержание слайда: Как нейтральная к риску оценка согласуется с САРМ?

Реальная доходность оценивается исходя из реальных вероятностей, а не нейтральных к риску вероятностей.

Однако все риски опционов можно деверсифицировать с помощью акций и облигаций.

Опционы служат средством передачи риска от одного актива к другому, не меняют степень риска. Премия за риск учтена в цене опциона

№18 слайд

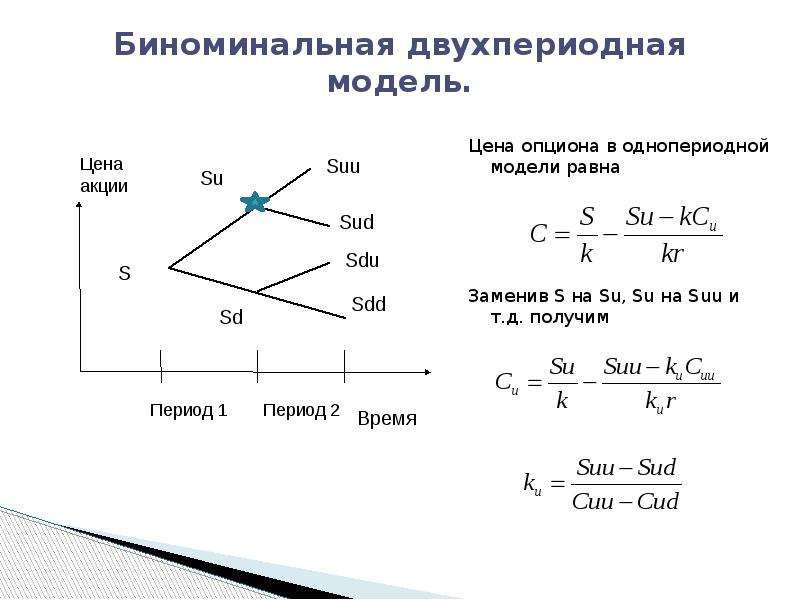

Содержание слайда: Биноминальная двухпериодная модель.

X- цена исполнения

С – цена колл-опциона

S – текущая цена акции

u - коэффициент повышения

d – коэффициент понижения

r – безрисковая процентная ставка

Цена колл-опциона в конце периода равна

№19 слайд

Содержание слайда: Биноминальная двухпериодная модель.

Цена опциона в однопериодной модели равна

Заменив S на Su, Su на Suu и т.д. получим

№20 слайд

Содержание слайда: Биноминальная двухпериодная модель.

Снова применим формулу для однопериодной модели цены опциона

Двухпериодную модель можно распространить на любое число периодов.

Терминальные значения стоимости актива используется в конце периода.

№21 слайд

Содержание слайда: Биноминальная двухпериодная модель.

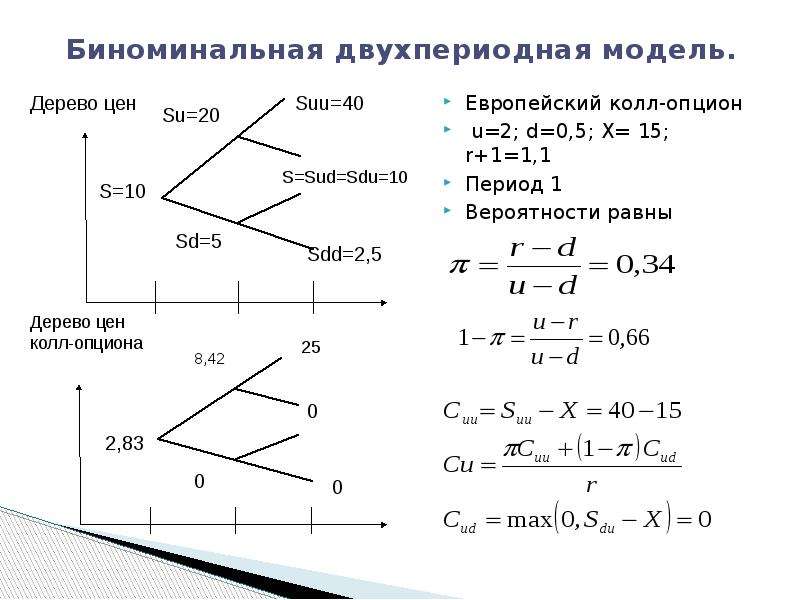

Европейский колл-опцион

u=2; d=0,5; X= 15; r+1=1,1

Период 1

Вероятности равны

№22 слайд

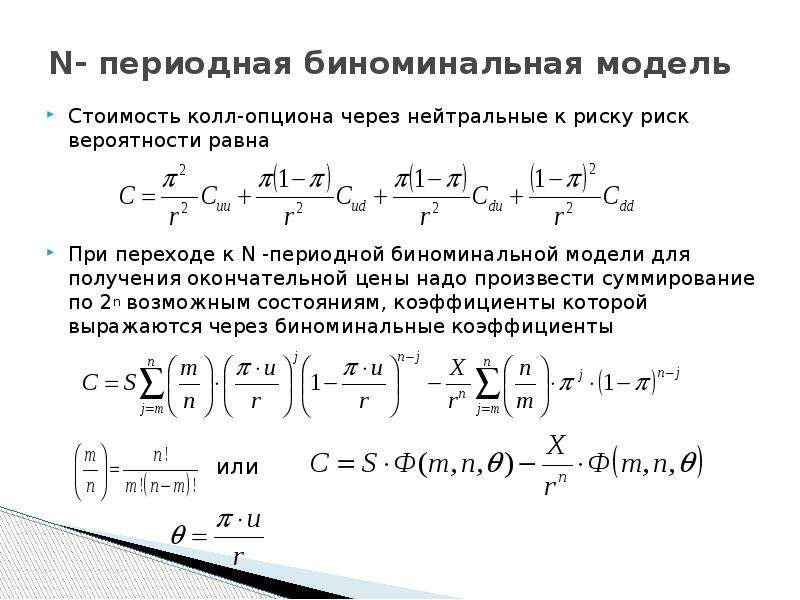

Содержание слайда: N- периодная биноминальная модель

Стоимость колл-опциона через нейтральные к риску риск вероятности равна

При переходе к N -периодной биноминальной модели для получения окончательной цены надо произвести суммирование по 2n возможным состояниям, коэффициенты которой выражаются через биноминальные коэффициенты

или

№23 слайд

Содержание слайда: Предельный переход к модели Блэка-Шоулза

Как изменится модель при переходе к непрерывному времени, т.е. уменьшению временного интервала, что означает

Для этого необходимо перейти к непрерывной доходности

пусть за n шагов было сделано j увеличений и (n-j) уменьшений, тогда цена акции равна

Вычисляя среднее по биноминальной случайной переменной j

и осуществляя предельный переход ,

Получим формулу Блэка-Шоулса

№24 слайд

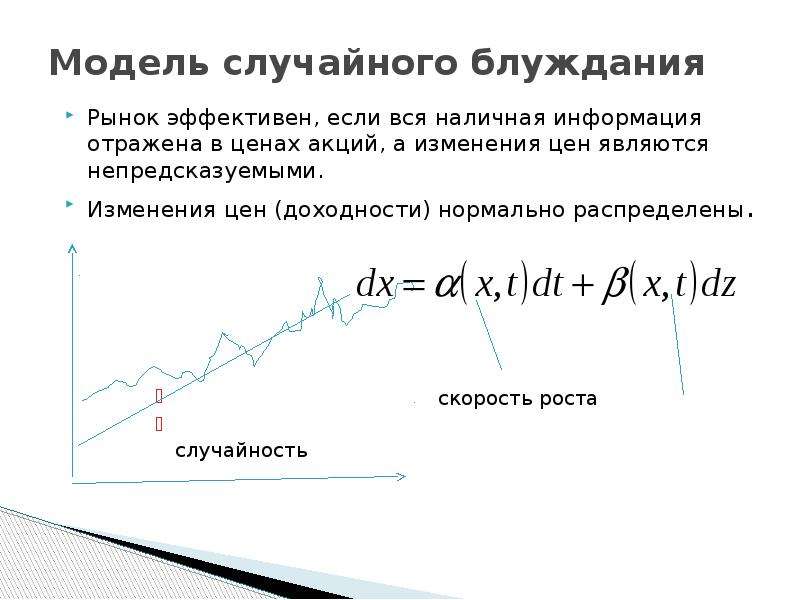

Содержание слайда: Модель случайного блуждания

Рынок эффективен, если вся наличная информация отражена в ценах акций, а изменения цен являются непредсказуемыми.

Изменения цен (доходности) нормально распределены.

скорость роста

случайность

№25 слайд

Содержание слайда: Модель случайного блуждания или броуновского движения

Цена акции описывается уравнением

Где мгновенная доходность.

Решая это стохастическое уравнение получим выражение для изменения цены, т.е доходности

№26 слайд

Содержание слайда: Модель Блэка-Шоулза для акций

Модель для оценки опционов на акции можно вывести из модели броуновского движения цен на акции

Предпосылки. Цена акций и опциона имеют общий источник риска, то можно сформировать безрисковый портфель, который устраняет мгновенный риск и в отсутствии арбитража принесет доход по ставке мгновенного безрискового процента.

Для пут опциона

№27 слайд

Содержание слайда: Модель Блэка-Шоулза

Условия вывода

Использование центральной предельной теоремы

Параметризация функций по цене акций для получения предельных вероятностей

- функция нормального распределения.

Стоимость опцион =дельта цена акции – банковский заем

Первое слагаемое –ожидаемая текущая стоимость акции при условии исполнения опциона.

Второе слагаемое – текущее значение цены исполнения

№28 слайд

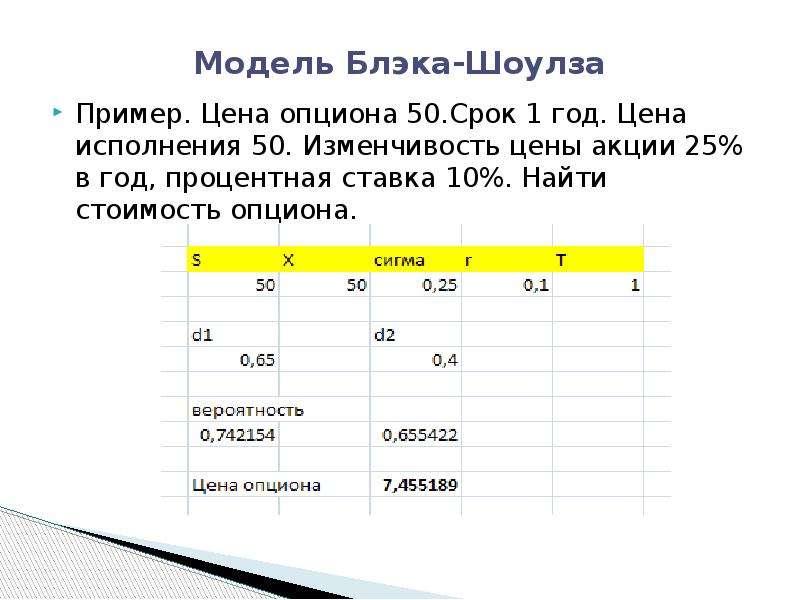

Содержание слайда: Модель Блэка-Шоулза

Пример. Цена опциона 50.Срок 1 год. Цена исполнения 50. Изменчивость цены акции 25% в год, процентная ставка 10%. Найти стоимость опциона.

Скачать все slide презентации Определения Опцион-это контракт, заключаемый между двумя сторонами: покупателем и продавцом (надписателем) опциона. Покупате одним архивом: