Презентация Расчетные схемы оценки показателей эффективности инвестиционных проектов онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Расчетные схемы оценки показателей эффективности инвестиционных проектов абсолютно бесплатно. Урок-презентация на эту тему содержит всего 27 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:27 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:315.50 kB

- Просмотров:130

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Тема: Расчетные схемы оценки показателей эффективности инвестиционных проектов

УЛЬЯНКИН ПЕТР НИКОЛАЕВИЧ

к. э. н., доцент

кафедра экономики и предпринимательства КГТУ

№2 слайд

Содержание слайда: Прогноз прибыли от реализации инвестиционного проекта

Последовательное вычитание из доходов предприятия всех его издержек.

Издержки:

приобретение сырья и материалов;

приобретение покупных изделий и полуфабрикатов;

зарплата основных рабочих;

расходы на энергию и топливо;

амортизация;

административные затраты;

издержки, связанные с продажей;

налоги.

№3 слайд

Содержание слайда: Прибыль предприятия до амортизации, процентных платежей и налога на прибыль

Обозначение: EBDIT (от англ. Earnings Before Depreciation, Interest and Taxes )

Для оценки этого показателя рекомендуется упорядочить расчеты с помощью таблицы.

Важно отметить, что при разработке инвестиционного проекта рекомендуется производить прогноз данных первого года с разбивкой по месяцам, второго года - по кварталам, а для всех оставшихся лет прогноз осуществляется по итоговым годовым значениям.

№4 слайд

Содержание слайда:

№5 слайд

Содержание слайда:

№6 слайд

Содержание слайда: Расчетные схемы

Для пересчета чистой прибыли до амортизации, процентов и налога на прибыль в величину денежного потока используют расчетные схемы. В зависимости от способа оценки расчетного показателя дисконта различают:

традиционная схема;

схема собственного капитала.

№7 слайд

Содержание слайда: Традиционная схема расчета показателей эффективности

Ее особенности:

в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта;

в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC;

при прогнозе денежных потоков процентные платежи и погашение основной части кредитной инвестиции не учитываются.

№8 слайд

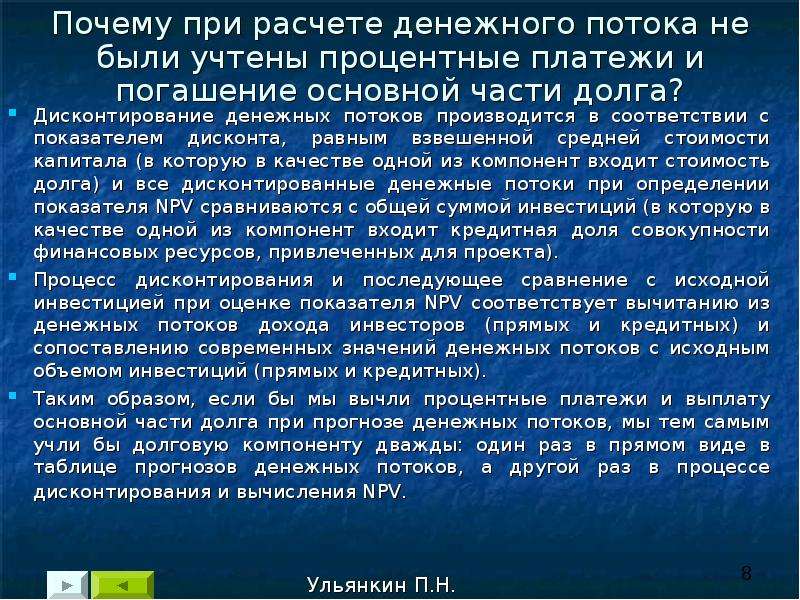

Содержание слайда: Почему при расчете денежного потока не были учтены процентные платежи и погашение основной части долга?

Дисконтирование денежных потоков производится в соответствии с показателем дисконта, равным взвешенной средней стоимости капитала (в которую в качестве одной из компонент входит стоимость долга) и все дисконтированные денежные потоки при определении показателя NPV сравниваются с общей суммой инвестиций (в которую в качестве одной из компонент входит кредитная доля совокупности финансовых ресурсов, привлеченных для проекта).

Процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных).

Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV.

№9 слайд

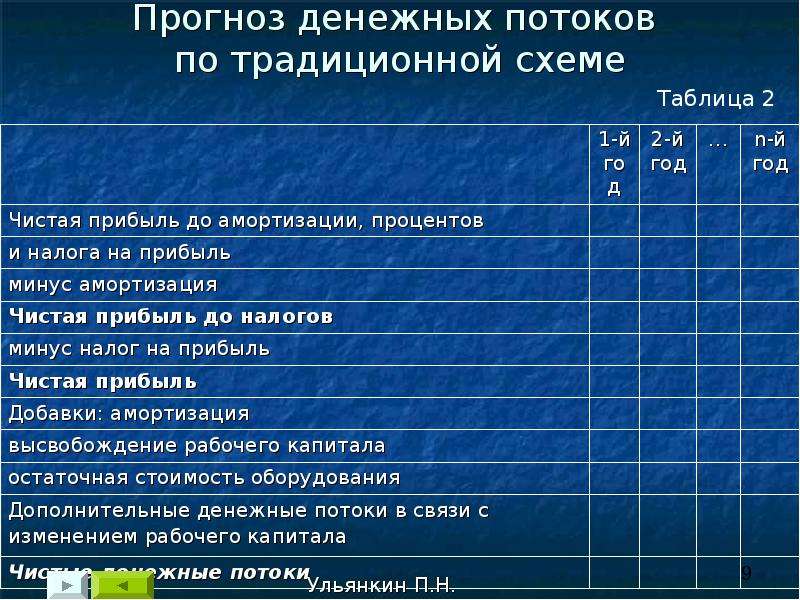

Содержание слайда: Прогноз денежных потоков

по традиционной схеме

№10 слайд

Содержание слайда: Комментарии к данной расчетной схеме

№11 слайд

Содержание слайда: Расчетная схема для оценки эффективности

С помощью табл. 1 и 2 производим прогноз денежных потоков.

Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость капитала WACC.

Производим расчет показателя NPV по следующей формуле:

где INV - суммарный объем инвестиций, r = WACC, а денежные потоки CF1, CF2, ..., CFn содержатся в последней строке табл. 2.

Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения:

Полученное значение IRR затем сравнивается с WACC, и проект принимается с точки зрения финансовой эффективности, если

IRR > WACC.

№12 слайд

Содержание слайда: Взвешенная средняя стоимость капитала

WACC - представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

Расчет взвешенной средней стоимости капитала производится по формуле:

где Wd, Wp, We - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли); Cd, Cp, Cp - стоимости соответствующих частей капитала; Т - ставка налога на прибыль.

№13 слайд

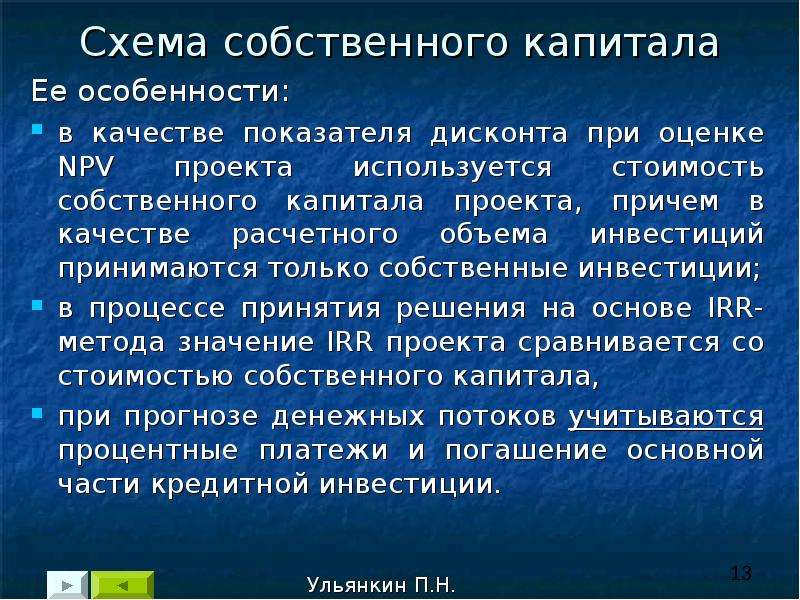

Содержание слайда: Схема собственного капитала

Ее особенности:

в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции;

в процессе принятия решения на основе IRR-метода значение IRR проекта сравнивается со стоимостью собственного капитала,

при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

№14 слайд

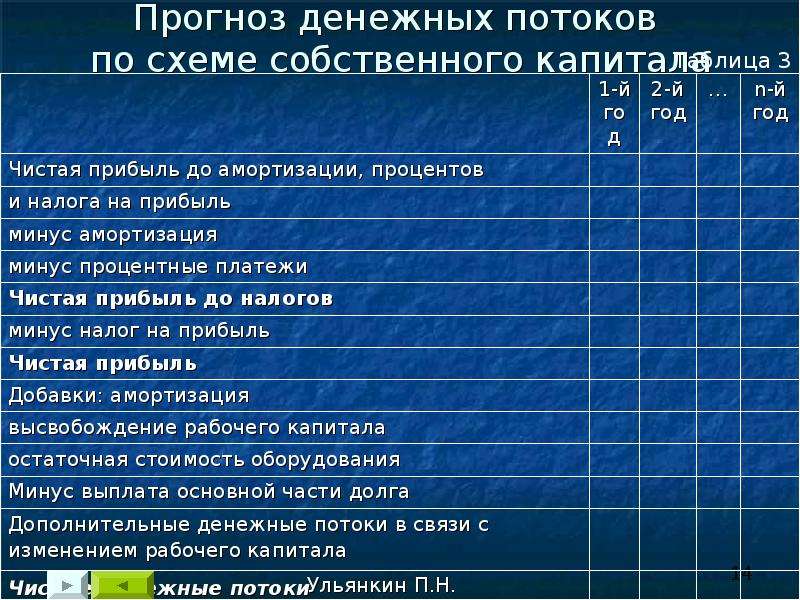

Содержание слайда: Прогноз денежных потоков

по схеме собственного капитала

№15 слайд

Содержание слайда: Расчетная схема для оценки эффективности

С помощью табл. 1 и 3 производим прогноз денежных потоков.

Оцениваем стоимость собственного капитала компании rE.

Производим расчет показателя NPV по следующей формуле:

где INVЕ – объем собственных инвестиций, r = rE, а денежные потоки CF1, CF2, ..., CFn содержатся в последней строке табл. 3.

Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения:

Полученное значение IRR затем сравнивается со стоимостью собственного капитала, и проект принимается, если IRR > rE.

№16 слайд

Содержание слайда: Сравнение подходов

Приведенные расчетные схемы приводят обычно к одинаковому результату.

Тем не менее, второй подход, предполагающий оценку эффективности применения собственного капитала, является более наглядным для кредитного инвестора и более гибким.

№17 слайд

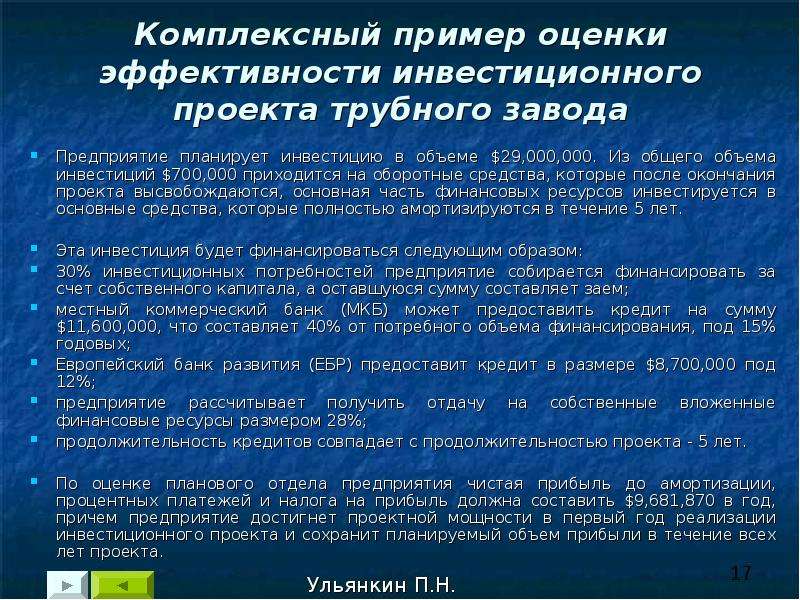

Содержание слайда: Комплексный пример оценки эффективности инвестиционного проекта трубного завода

Предприятие планирует инвестицию в объеме $29,000,000. Из общего объема инвестиций $700,000 приходится на оборотные средства, которые после окончания проекта высвобождаются, основная часть финансовых ресурсов инвестируется в основные средства, которые полностью амортизируются в течение 5 лет.

Эта инвестиция будет финансироваться следующим образом:

30% инвестиционных потребностей предприятие собирается финансировать за счет собственного капитала, а оставшуюся сумму составляет заем;

местный коммерческий банк (МКБ) может предоставить кредит на сумму $11,600,000, что составляет 40% от потребного объема финансирования, под 15% годовых;

Европейский банк развития (ЕБР) предоставит кредит в размере $8,700,000 под 12%;

предприятие рассчитывает получить отдачу на собственные вложенные финансовые ресурсы размером 28%;

продолжительность кредитов совпадает с продолжительностью проекта - 5 лет.

По оценке планового отдела предприятия чистая прибыль до амортизации, процентных платежей и налога на прибыль должна составить $9,681,870 в год, причем предприятие достигнет проектной мощности в первый год реализации инвестиционного проекта и сохранит планируемый объем прибыли в течение всех лет проекта.

№18 слайд

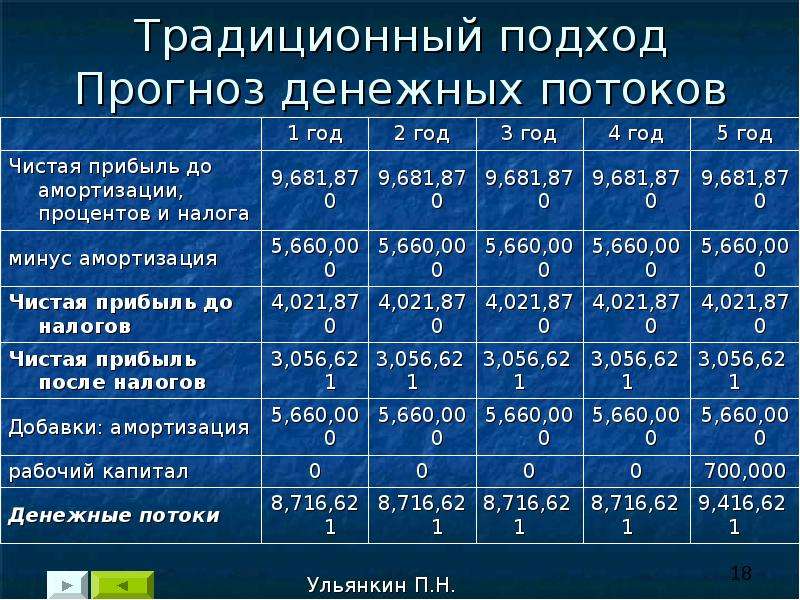

Содержание слайда: Традиционный подход

Прогноз денежных потоков

№19 слайд

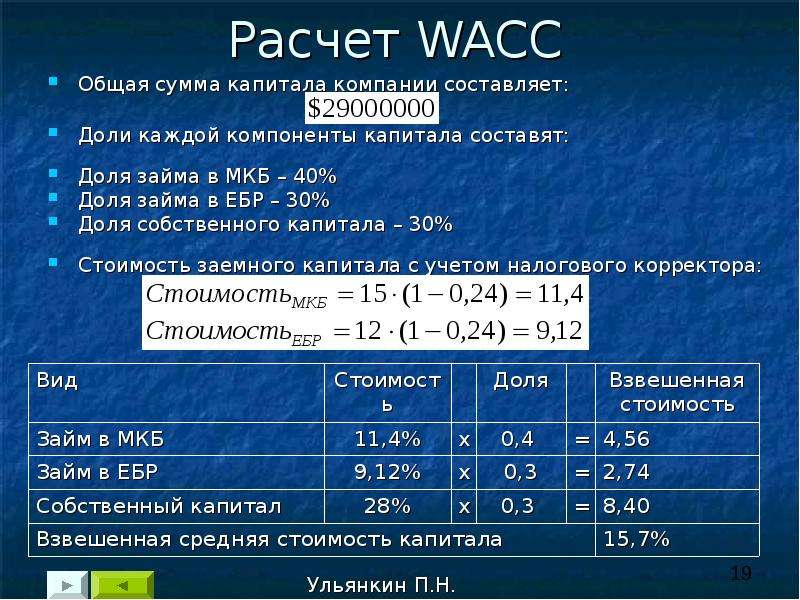

Содержание слайда: Расчет WACC

Общая сумма капитала компании составляет:

Доли каждой компоненты капитала составят:

Доля займа в МКБ – 40%

Доля займа в ЕБР – 30%

Доля собственного капитала – 30%

Стоимость заемного капитала с учетом налогового корректора:

№20 слайд

Содержание слайда: Для данной расчетной схемы:

Для данной расчетной схемы:

IRR = 14,65%.

WACC = 15,7%.

IRR превосходит WACC.

Эффективность проекта следует признать недостаточной и отклонить проект, поскольку он не удовлетворяет требованиям владельцев предприятия и кредиторов.

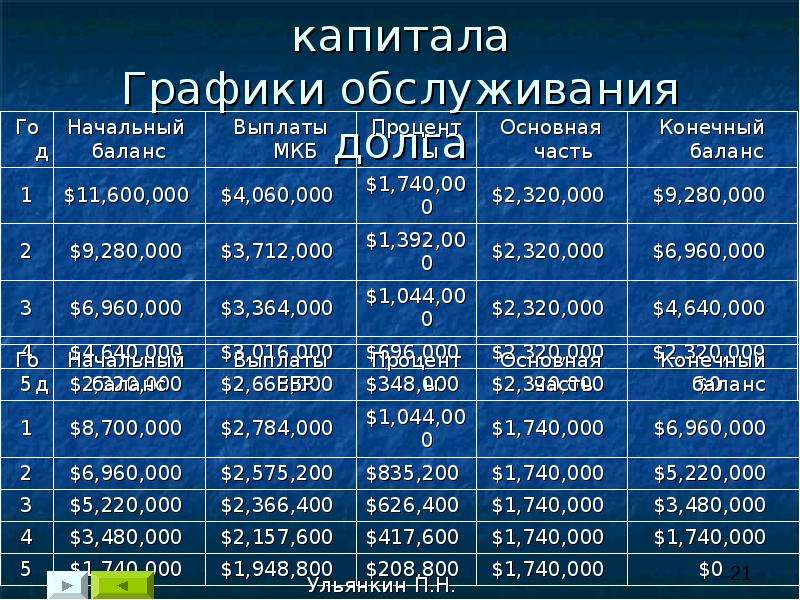

№21 слайд

Содержание слайда: Схема собственного капитала

Графики обслуживания долга

№22 слайд

Содержание слайда: Схема собственного капитала

Прогноз денежных потоков

№23 слайд

Содержание слайда: Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение IRR ниже стоимости собственного капитала предприятия проект, должен быть отклонен владельцами предприятия, либо они должны удовлетвориться меньшей отдачей на собственные вложения капитала.

Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение IRR ниже стоимости собственного капитала предприятия проект, должен быть отклонен владельцами предприятия, либо они должны удовлетвориться меньшей отдачей на собственные вложения капитала.

Данный вывод совпадает с первым выводом, сделанным в рамках традиционного подхода. В то же время, с помощью традиционного подхода не удается учесть возможные изменения в схеме возврата долга, например, в виде отсрочки от выплаты основной части кредита в течение нескольких первых лет проекта.

№24 слайд

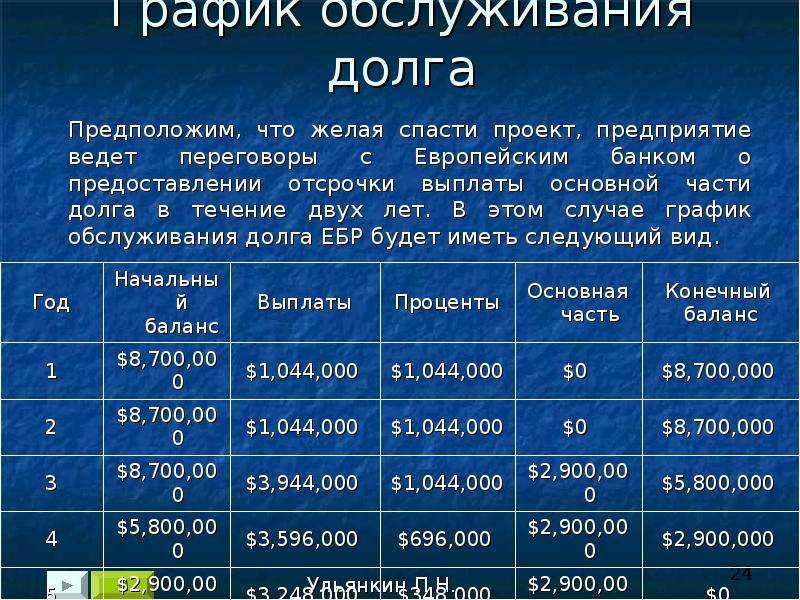

Содержание слайда: График обслуживания долга

№25 слайд

Содержание слайда: Прогноз денежных потоков

№26 слайд

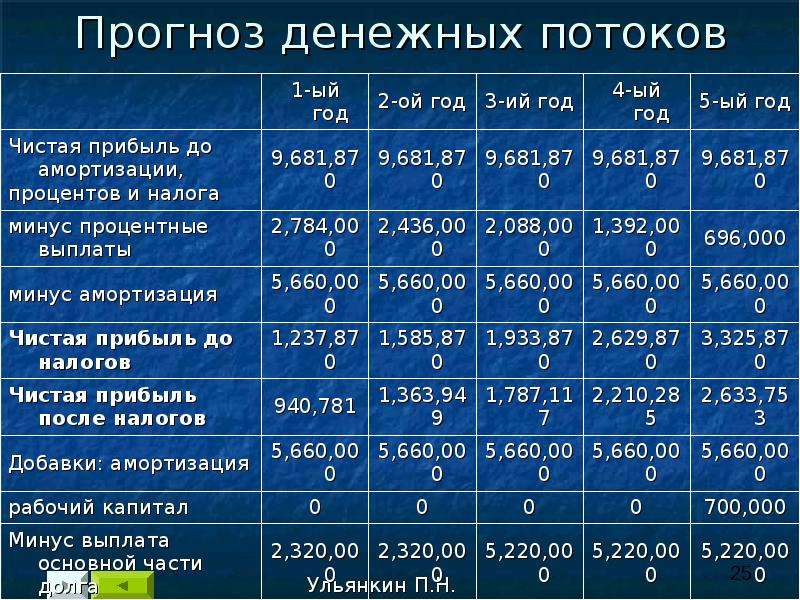

Содержание слайда: С помощью уравнения для данных этой таблицы получим IRR=28,11%.

С помощью уравнения для данных этой таблицы получим IRR=28,11%.

В этом случае значение внутренней нормы прибыльности превосходит стоимость собственного капитала предприятия.

Проект может удовлетворить ожидания его владельцев. Это стало возможным в следствие предполагаемой отсрочки выплаты основной части долга.

№27 слайд

Содержание слайда: Контрольные вопросы:

Скачать все slide презентации Расчетные схемы оценки показателей эффективности инвестиционных проектов одним архивом: