Презентация Стандарты финансовой отчетности онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Стандарты финансовой отчетности абсолютно бесплатно. Урок-презентация на эту тему содержит всего 64 слайда. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:64 слайда

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:2.68 MB

- Просмотров:68

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

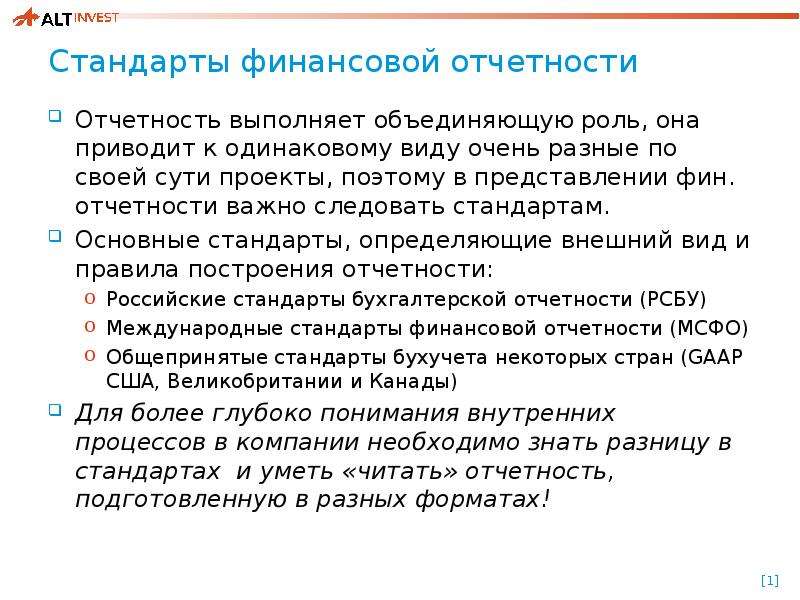

Содержание слайда: Стандарты финансовой отчетности

Отчетность выполняет объединяющую роль, она приводит к одинаковому виду очень разные по своей сути проекты, поэтому в представлении фин. отчетности важно следовать стандартам.

Основные стандарты, определяющие внешний вид и правила построения отчетности:

Российские стандарты бухгалтерской отчетности (РСБУ)

Международные стандарты финансовой отчетности (МСФО)

Общепринятые стандарты бухучета некоторых стран (GAAP США, Великобритании и Канады)

Для более глубоко понимания внутренних процессов в компании необходимо знать разницу в стандартах и уметь «читать» отчетность, подготовленную в разных форматах!

№2 слайд

Содержание слайда: Основные группы проблем и причины возникновения проблем в финансовом состоянии компании

Систематизированный подход к проведению анализа финансового состояния компании

№3 слайд

Содержание слайда: Классификация основных проблем

№4 слайд

Содержание слайда: Проблемы → причины

№5 слайд

Содержание слайда: Низкая прибыльность

№6 слайд

Содержание слайда: Нерационально управление результатами деятельности

№7 слайд

Содержание слайда: ЦБК: Баланс (Активы)

№8 слайд

Содержание слайда: ЦБК: Баланс (Пассивы)

№9 слайд

Содержание слайда: ЦБК: Баланс (расшифровки)

№10 слайд

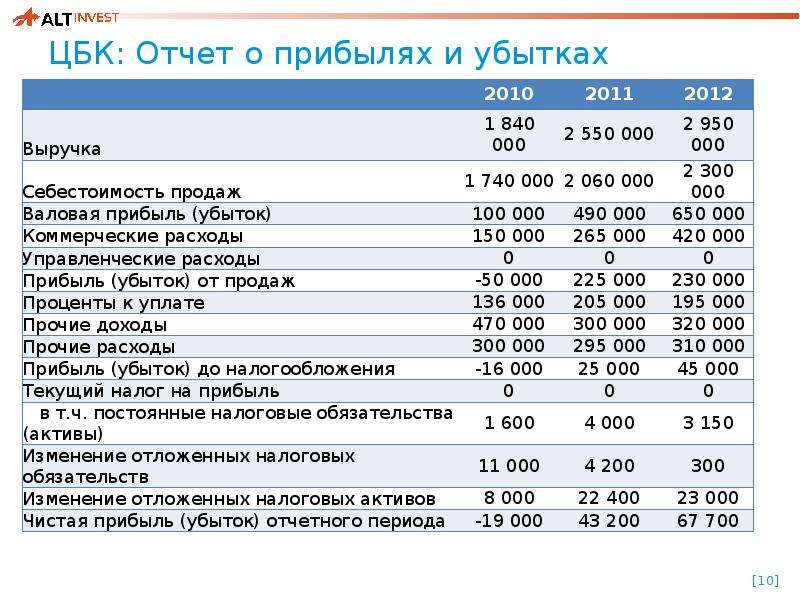

Содержание слайда: ЦБК: Отчет о прибылях и убытках

№11 слайд

Содержание слайда: ЦБК: Основные финансовые показатели

№12 слайд

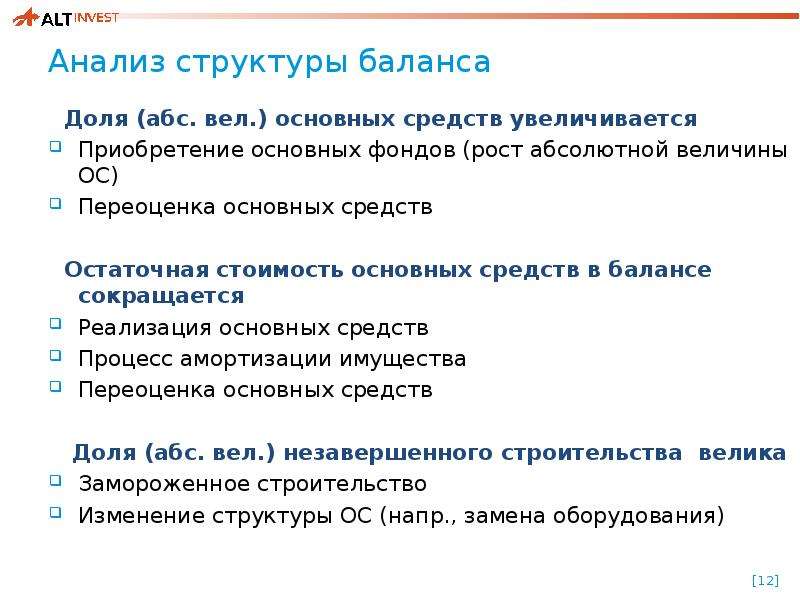

Содержание слайда: Анализ структуры баланса

Доля (абс. вел.) основных средств увеличивается

Приобретение основных фондов (рост абсолютной величины ОС)

Переоценка основных средств

Остаточная стоимость основных средств в балансе сокращается

Реализация основных средств

Процесс амортизации имущества

Переоценка основных средств

Доля (абс. вел.) незавершенного строительства велика

Замороженное строительство

Изменение структуры ОС (напр., замена оборудования)

№13 слайд

Содержание слайда: Экспресс-оценка состояния основных средств

Коэффициент износа

где Износ - общая накопленная величина износа основных средств (ОС) на текущую отчетную дату (не за интервал!)

Коэффициент износа основных средств высокий

Фонды изношены

Выбран метод ускоренной амортизации ОПФ

№14 слайд

Содержание слайда: Анализ структуры баланса

Значительная доля (абс. вел.) материалов

Отраслевые особенности

Закупки «впрок», более эффективны, чем закупки регулярные

Закупки «впрок», сверхнормативные запасы

Неиспользуемые в процессе производства («мертвые») запасы

Проблемы в процедуре планирования

Доля (абс.вел.) материальных запасов меняется скачкообразно

Изменение номенклатуры производимой продукции

Сезонное производство

Производство изделий, с длинным циклом производства

Проблемы снабжения

№15 слайд

Содержание слайда: Анализ структуры баланса

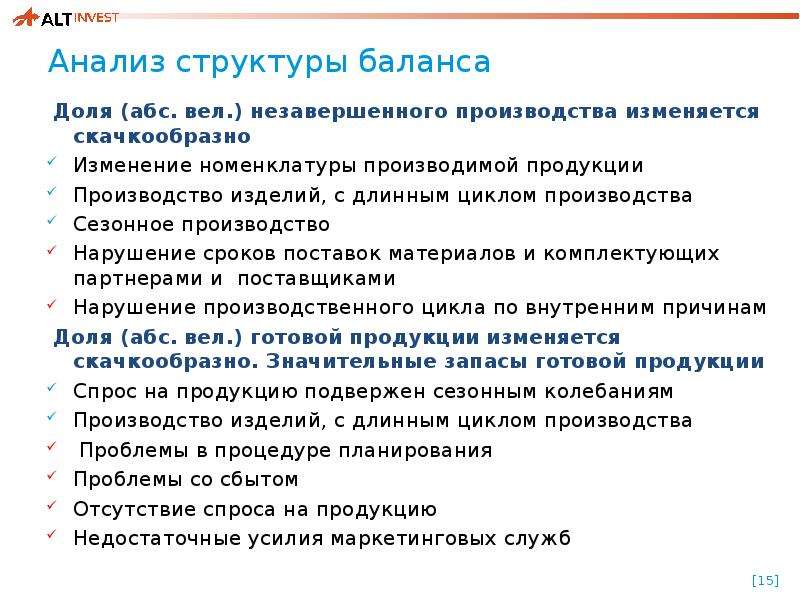

Доля (абс. вел.) незавершенного производства изменяется скачкообразно

Изменение номенклатуры производимой продукции

Производство изделий, с длинным циклом производства

Сезонное производство

Нарушение сроков поставок материалов и комплектующих партнерами и поставщиками

Нарушение производственного цикла по внутренним причинам

Доля (абс. вел.) готовой продукции изменяется скачкообразно. Значительные запасы готовой продукции

Спрос на продукцию подвержен сезонным колебаниям

Производство изделий, с длинным циклом производства

Проблемы в процедуре планирования

Проблемы со сбытом

Отсутствие спроса на продукцию

Недостаточные усилия маркетинговых служб

№16 слайд

Содержание слайда: Анализ структуры баланса

Значительная доля (абс. вел.) дебиторской задолженности

Отраслевые особенности, выражающиеся в отсутствии или малых объемах незавершенного производства, готовой продукции, материальных запасов

Значительная доля, прирост абсолютной величины или доли дебиторской задолженности (но не периода оборота!) может являться следствием роста оборотов компании, то есть не означать ухудшения работы с дебиторами.

Работа с дебиторами (работа по востребованию задолженности покупателей) не налажена.

№17 слайд

Содержание слайда: Анализ структуры баланса

Увеличение доли (абс. вел.) уставного капитала

Привлечение дополнительного паевого или акционерного капитала: взносы в уставный капитал, эмиссия акций, объединение компаний.

Увеличение доли (абс. вел.) добавочного капитала

Переоценка основных фондов

Накопленный капитал сокращается / отрицательный

Возрастают убытки

Использование средств фондов

№18 слайд

Содержание слайда: Анализ структуры баланса

Значительная доля (абс.вел.) статьи «Расчеты с поставщиками и подрядчиками»

Значительные обороты, и как следствие, значительная величина затрат

Условия по договорам, с условием большой отсрочки оплаты

Проблемы с платежеспособностью и как следствие задержка оплаты счетов

Рост дебиторской задолженности и ответные действия для сокращения кассового разрыва – рост кредиторской задолженности

Значительная доля (абс. вел.) статьи «Расчеты с бюджетом и внебюджетными фондами»

Значительные обороты, и как следствие, значительная величина начисленных налогов

Сверхнормативная задолженность перед бюджетом

Значительная доля (абс. вел.) статьи «Расчеты по заработной плате»

Значительный фонд оплаты труда

Сверхнормативная задолженность по оплате труда

№19 слайд

Содержание слайда: Анализ деловой активности /оборачиваемость

Activity ratios

№20 слайд

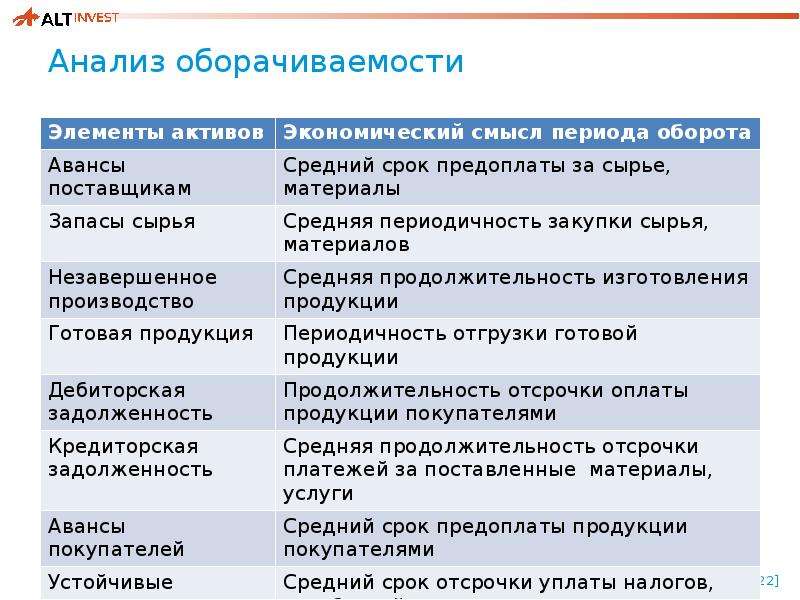

Содержание слайда: Анализ оборачиваемости

Коэффициент оборачиваемости активов (total assets turnover)

Период оборачиваемости (period turnover)

База расчета: выручка, себестоимость

№21 слайд

Содержание слайда: Анализ оборачиваемости

№22 слайд

Содержание слайда: Анализ оборачиваемости

№23 слайд

Содержание слайда: Анализ оборачиваемости: затратный цикл

Улучшение эффективности использования оборотного капитала (способствует повышению рентабельности активов)

№24 слайд

Содержание слайда: Анализ оборачиваемости: чистый цикл

Снижение эффективности использования краткосрочных обязательств

Улучшение общих условий финансирования текущей деятельности: снижение «чистого цикла» (способствует росту абсолютной ликвидности

Высокий «чистый цикл» нежелателен, т.к. это рассматривается, что компания имеет слишком много инвестиций в операционную деятельность.

№25 слайд

Содержание слайда: Влияние оборачиваемости на финансовое состояние предприятия

№26 слайд

Содержание слайда: Период оборота

№27 слайд

Содержание слайда: Период оборота

Пример: данные за месяц (30 дней), тыс. руб.:

Выручка от реализации - 10 000

Себестоимость реализации продукции - 8 000

Средняя величина запасов - 4 000

№28 слайд

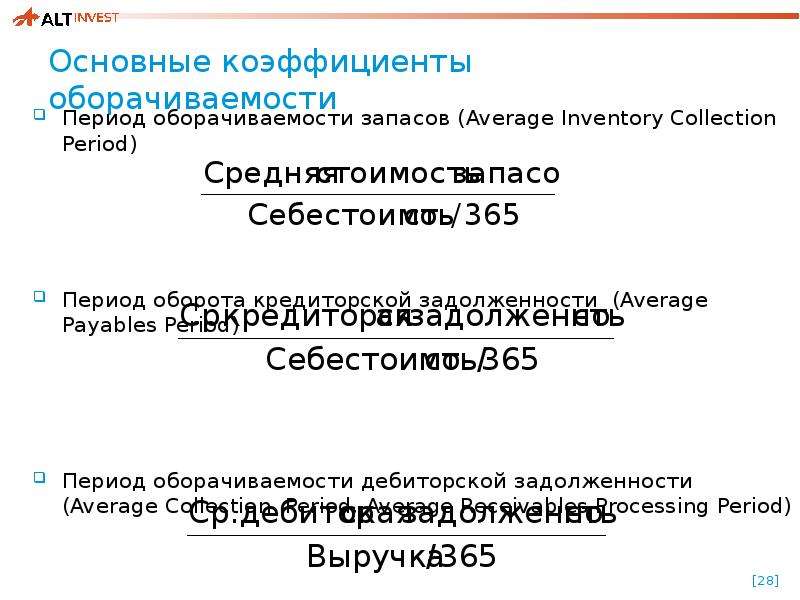

Содержание слайда: Основные коэффициенты оборачиваемости

Период оборачиваемости запасов (Average Inventory Collection Period)

Период оборота кредиторской задолженности (Average Payables Period)

Период оборачиваемости дебиторской задолженности (Average Collection Period, Average Receivables Processing Period)

№29 слайд

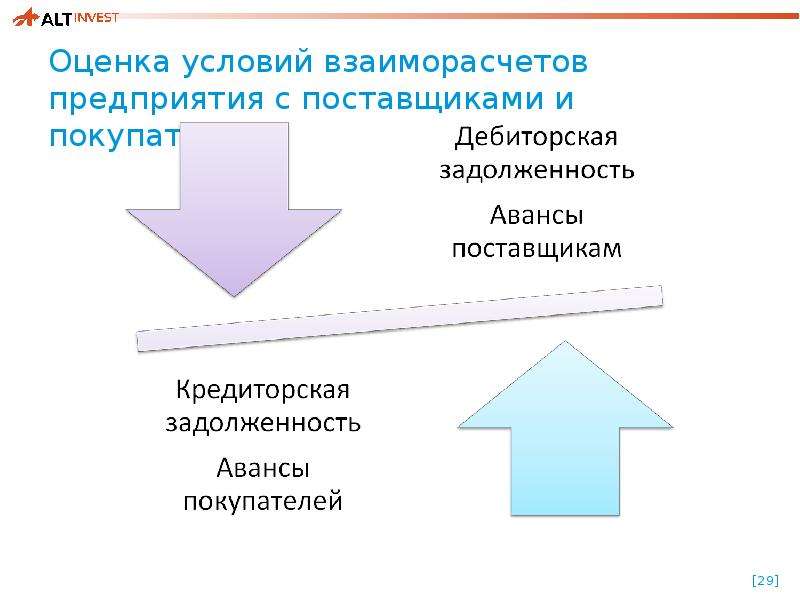

Содержание слайда: Оценка условий взаиморасчетов предприятия с поставщиками и покупателями

№30 слайд

Содержание слайда: Анализ ликвидности

Liquidity Ratios

№31 слайд

Содержание слайда: Анализ чистого оборотного капитала

Величина оборотных активов, профинансированных за счет инвестированного капитала

ЧОК = Оборотные активы – Краткосрочные обязательства = Собственный капитал + Долгосрочные обязательства - Внеоборотные Активы

№32 слайд

Содержание слайда: Расчет необходимой величины ЧОК

Минимально необходимый ЧОК = Наименее ликвидным оборотным активам:

№33 слайд

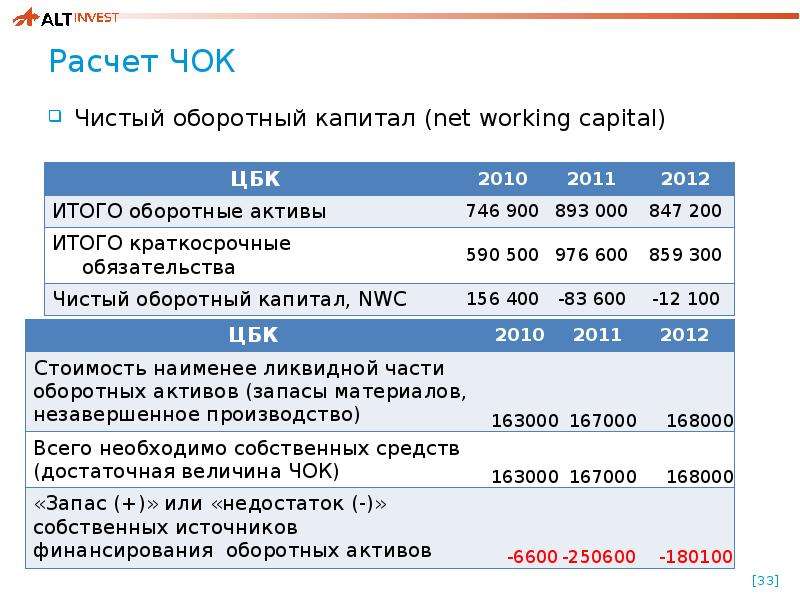

Содержание слайда: Расчет ЧОК

Чистый оборотный капитал (net working capital)

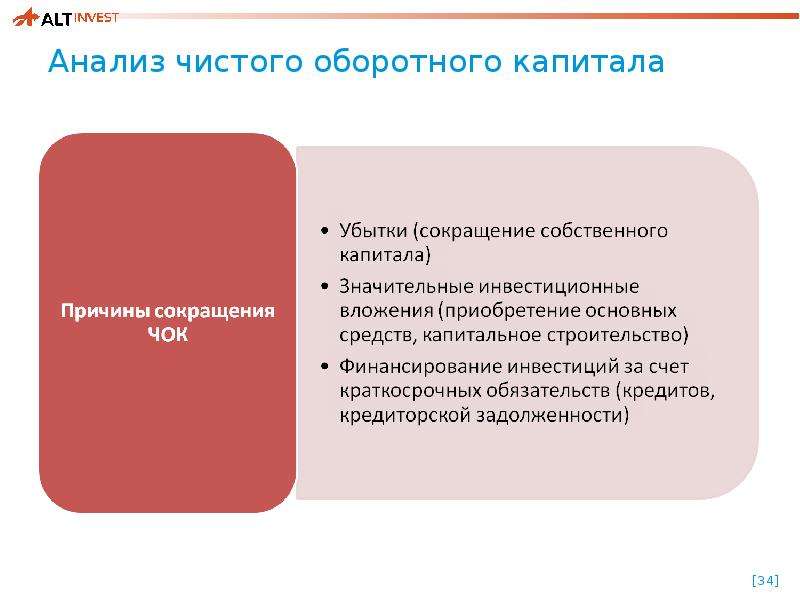

№34 слайд

Содержание слайда: Анализ чистого оборотного капитала

№35 слайд

Содержание слайда: Показатели ликвидности

Коэффициент текущей ликвидности (current ratio, CR)

Коэффициент срочной ликвидности (quick ratio, QR)

Коэффициент абсолютной ликвидности (cash ratio)

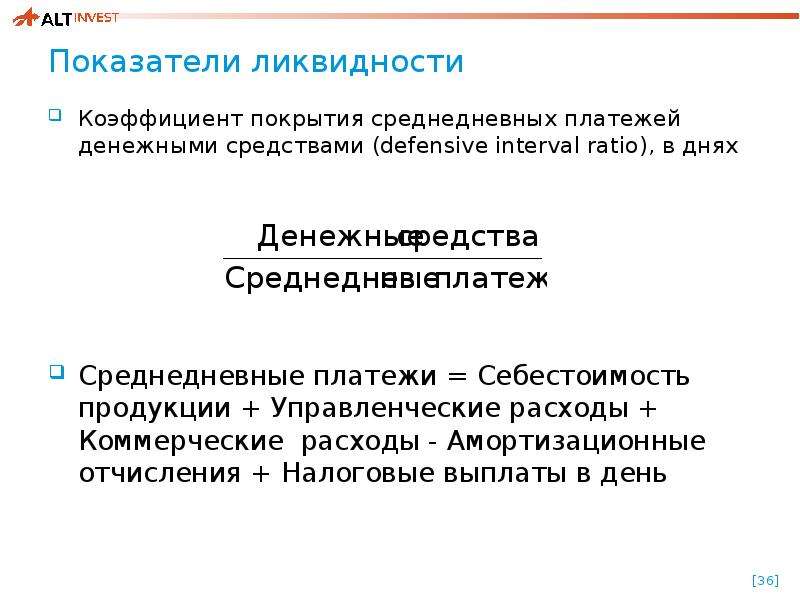

№36 слайд

Содержание слайда: Показатели ликвидности

Коэффициент покрытия среднедневных платежей денежными средствами (defensive interval ratio), в днях

Среднедневные платежи = Себестоимость продукции + Управленческие расходы + Коммерческие расходы - Амортизационные отчисления + Налоговые выплаты в день

№37 слайд

Содержание слайда: Показатели ликвидности

№38 слайд

Содержание слайда: Что влияет на ликвидность компании

№39 слайд

Содержание слайда: Снижение ликвидности

№40 слайд

Содержание слайда: Анализ финансовой устойчивости

Gearing ratios

№41 слайд

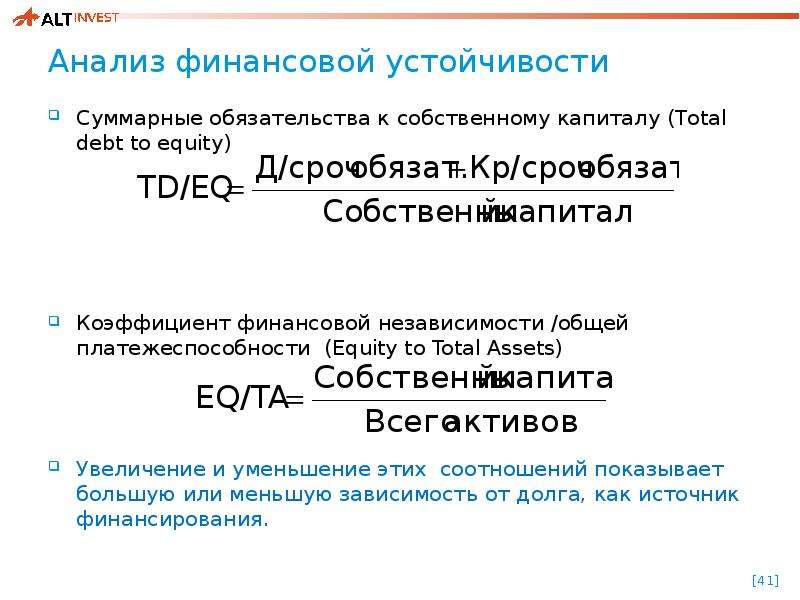

Содержание слайда: Анализ финансовой устойчивости

Суммарные обязательства к собственному капиталу (Total debt to equity)

Коэффициент финансовой независимости /общей платежеспособности (Equity to Total Assets)

Увеличение и уменьшение этих соотношений показывает большую или меньшую зависимость от долга, как источник финансирования.

№42 слайд

Содержание слайда: Анализ финансовой устойчивости

Финансовый рычаг (financial leverage)

Долгосрочные обязательства к внеоборотным активам (Long-term debt to fixed assets)

Какая доля основных средств финансируется за счет долгосрочных займов.

№43 слайд

Содержание слайда: Анализ финансовой устойчивости

Коэффициент покрытия процентов (interest coverage / Times interest earned)

Рекомендуемые значения: > 1 Чем ниже показатель, тем труднее обслуживать долги

Коэффициент debt/EBITDA

Рекомендуемые значение 2,5-3

№44 слайд

Содержание слайда: Показатели финансовой устойчивости

№45 слайд

Содержание слайда: Что влияет на финансовую устойчивость

№46 слайд

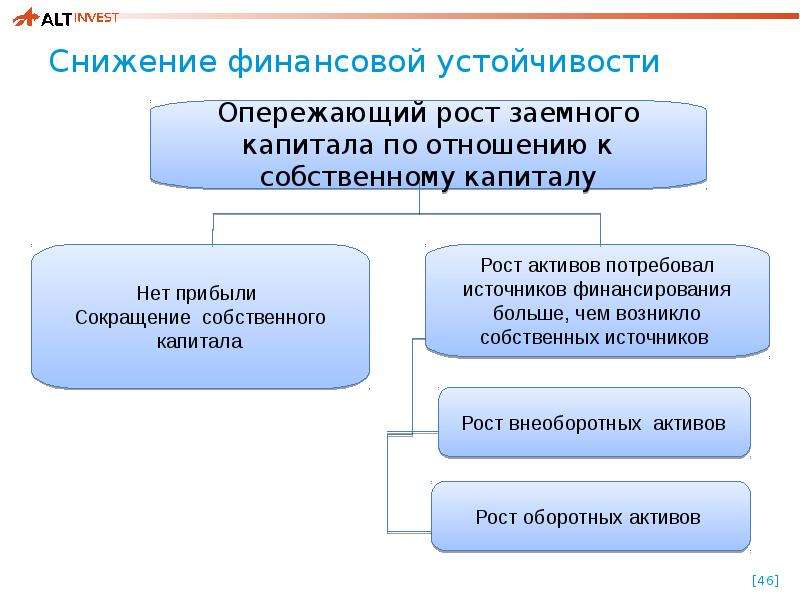

Содержание слайда: Снижение финансовой устойчивости

№47 слайд

Содержание слайда: Анализ рентабельности

Profitability ratios

№48 слайд

Содержание слайда: EBIT, EBITDA, NOPLAT

EBITDA – доход до амортизации, выплаты процентов и налога

EBIT – доход до выплаты процентов и налога

NOPLAT – чистый операционный доход за вычетом налога на прибыль

Эти показатели являются важными элементами отчета о прибылях и убытках и активно используются в анализе деятельности компании

№49 слайд

Содержание слайда: Рентабельность продаж

Рентабельность продаж (Return on sales), %

Маржинальная прибыль (Gross margin)

Выручка – Переменные затраты

Ценовой коэффициент (Price index)

№50 слайд

Содержание слайда: Ценовой коэффициент

Ценовой коэффициент < 0 допустим, если

Предприятие проводит временную политику демпинга, направленную на увеличение доли рынка

Предприятие надеется сохранить рынок в расчете на увеличение спроса

Предприятие выводит на рынок новый продукт

Таким образом, компания может осознанно реализовывать продукцию, убыточную по маржинальному признаку, однако это положение должно быть временным

№51 слайд

Содержание слайда: Влияние финансового рычага на ROE

Заемные средства увеличивают/уменьшают рентабельность собственного капитала

№52 слайд

Содержание слайда: Рентабельность капитала

Рентабельность капитала (return on assets) – ROA

Рентабельность инвестированного капитала (Return On Invested Capital) – ROIC

№53 слайд

Содержание слайда: Рентабельность капитала

Рентабельность собственного капитала (return on equity) – ROE

Преобразование формулы ROE:

№54 слайд

Содержание слайда: Что влияет на рентабельность капитала /собственного капитала

№55 слайд

Содержание слайда: Показатели рентабельности

№56 слайд

Содержание слайда: Влияние прибыли на финансовое состояние компании

Прибыль влияет на

Ликвидность

Финансовая устойчивость

Рентабельность

№57 слайд

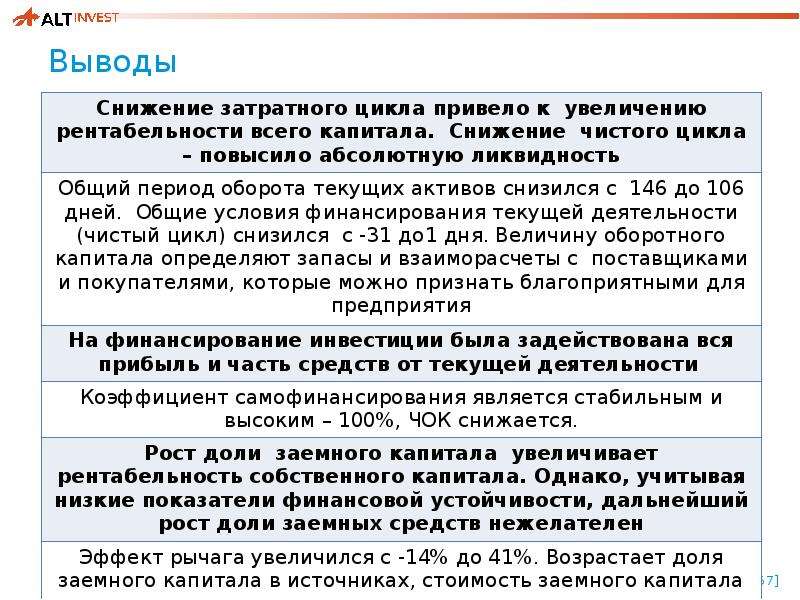

Содержание слайда: Выводы

№58 слайд

Содержание слайда: Выводы

№59 слайд

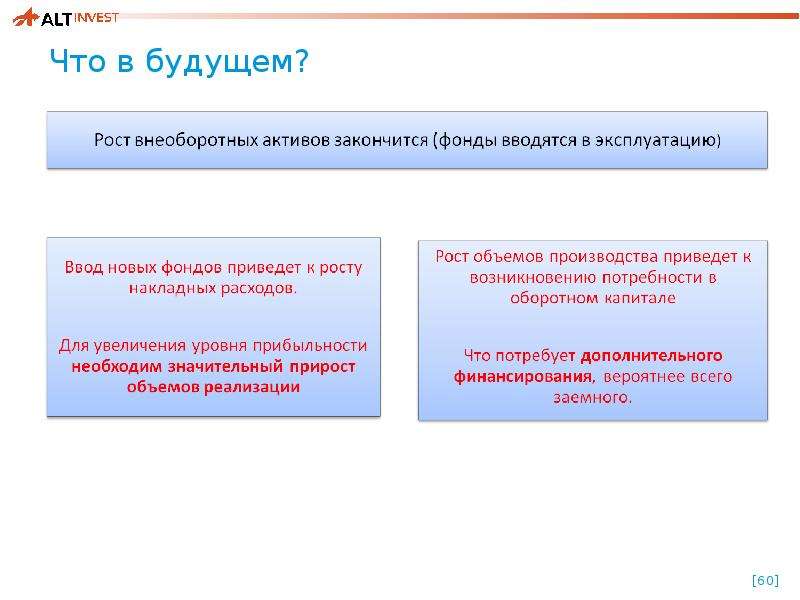

Содержание слайда: Что в будущем?

№60 слайд

Содержание слайда: Что в будущем?

№61 слайд

Содержание слайда: Выводы

Для любой компании заемный капитал означает возможность более интенсивного развития, а иногда и существования.

Но не стоит забывать, что кредиты – это дополнительные финансовые риски (потеря ликвидности, независимости), затраты на проценты, сложность процедуры привлечения, в случае низкого кредитного рейтинга. Финансовая устойчивость и кредитная нагрузка должны быть подчинены взвешенной финансовой стратегии, охватывающей перспективу на несколько лет вперед.

Тогда анализ кредитоспособности как для внутренних целей (контроль долговой нагрузки и обслуживание долгов), так и для банков будет подчинен задачам, стоящим перед компанией.

Отдельно взятый показатель, еще и выдернутый из контекста, не ответит на вопросы, связанные с финансовым состоянием компании. Необходим полноценный комплексный анализ компании, построение финансовых бюджетов, графиков обслуживания кредитов и взвешенная финансовая стратегия.

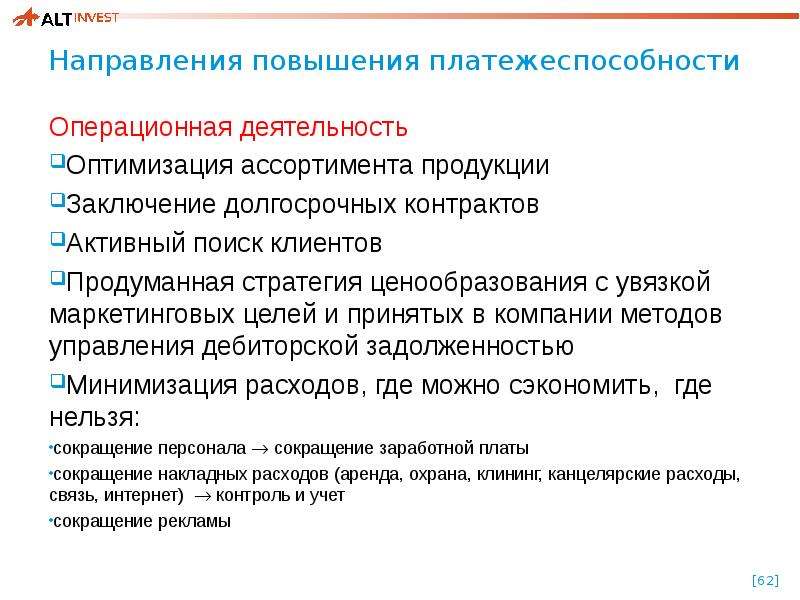

№62 слайд

Содержание слайда: Направления повышения платежеспособности

Операционная деятельность

Оптимизация ассортимента продукции

Заключение долгосрочных контрактов

Активный поиск клиентов

Продуманная стратегия ценообразования с увязкой маркетинговых целей и принятых в компании методов управления дебиторской задолженностью

Минимизация расходов, где можно сэкономить, где нельзя:

сокращение персонала сокращение заработной платы

сокращение накладных расходов (аренда, охрана, клининг, канцелярские расходы, связь, интернет) контроль и учет

сокращение рекламы

№63 слайд

Содержание слайда: Направления повышения платежеспособности

Управление оборотным капиталом

сокращение дебиторской задолженности:

уговорить клиентов платить (через «бонусы», скидки, угрозы штрафными санкциями и судебными исками)

сокращение запасов:

оптимизация запасов, расчет стоимости запаса (расчет оптимального заказа),

поиск альтернативных поставщиков,

вовлечение поставщиков в финансирование

Управление кредиторской задолженности:

Заключение контрактов с максимальной отсрочкой оплаты;

№64 слайд

Содержание слайда: Направления повышения платежеспособности

Инвестиционная политика

Обновление основных фондов:

снижение риска сбоя оборудования,

внедрение современных технологий, как следствие, - сокращение затрат, расширение объема выпуска

Инвестиции за счет собственных средств и долгосрочных кредитов

На инвестиционной фазе – отсрочка выплаты процентов по кредитам/ погашение тела долга

Скачать все slide презентации Стандарты финансовой отчетности одним архивом: