Презентация Себестоимость. Методология калькулирования себестоимости единицы продукции онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Себестоимость. Методология калькулирования себестоимости единицы продукции абсолютно бесплатно. Урок-презентация на эту тему содержит всего 15 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:15 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:818.66 kB

- Просмотров:45

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Себестоимость.

Методология калькулирования себестоимости единицы продукции.

Подготовила Арсентьева Валентина

№2 слайд

Содержание слайда: Себестоимость

— стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

— это сумма затрат предприятия на производство и реализацию продукции.

№3 слайд

Содержание слайда:

№4 слайд

Содержание слайда: Виды себестоимости

№5 слайд

Содержание слайда: Снижение себестоимости продукции является основным направлением увеличения прибыли и повышения уровня рентабельности.

Снижение себестоимости продукции является основным направлением увеличения прибыли и повышения уровня рентабельности.

№6 слайд

Содержание слайда:

№7 слайд

Содержание слайда: Структура себестоимости по элементам затрат

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия и т. д.;

2) Топливо, энергия;

3) Общепроизводственные затраты.

II Оплата труда — заработная плата:

1) основного производственного персонала;

2) вспомогательного производственного персонала (обслуживание оборудования и т. п.);

3) интеллектуального персонала;

4) служащих (рук-во, менеджеры, бухгалтеры и т. п.);

5) младшего обслуживающего персонала.

III Отчисления на социальные мероприятия.

IV Амортизация основных средств.

V Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т. п.)

№8 слайд

Содержание слайда: Структура себестоимости по статьям калькуляции

1) Материалы

2) Топливо, энергия, идущая на производство

3) Амортизация основных производственных фондов

4) Основная заработная плата основного персонала (оклад, тариф)

5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам)

6) Отчисления во внебюджетные фонды

7) Общепроизводственные расходы (расходы на сбыт, внутрипроизводственные затраты и т.д.)

8) Командировочные расходы

9) Работы сторонних организаций

10) Административные расходы

№9 слайд

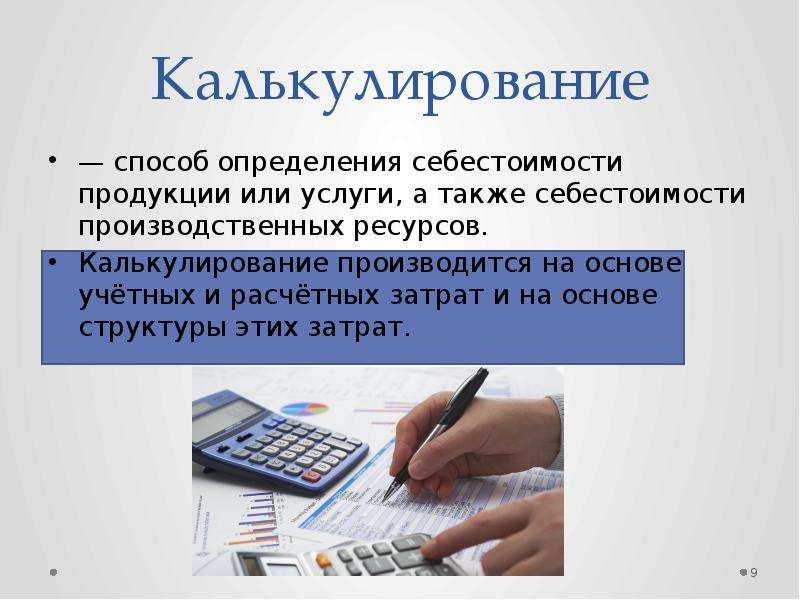

Содержание слайда: Калькулирование

— способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов.

Калькулирование производится на основе учётных и расчётных затрат и на основе структуры этих затрат.

№10 слайд

Содержание слайда:

№11 слайд

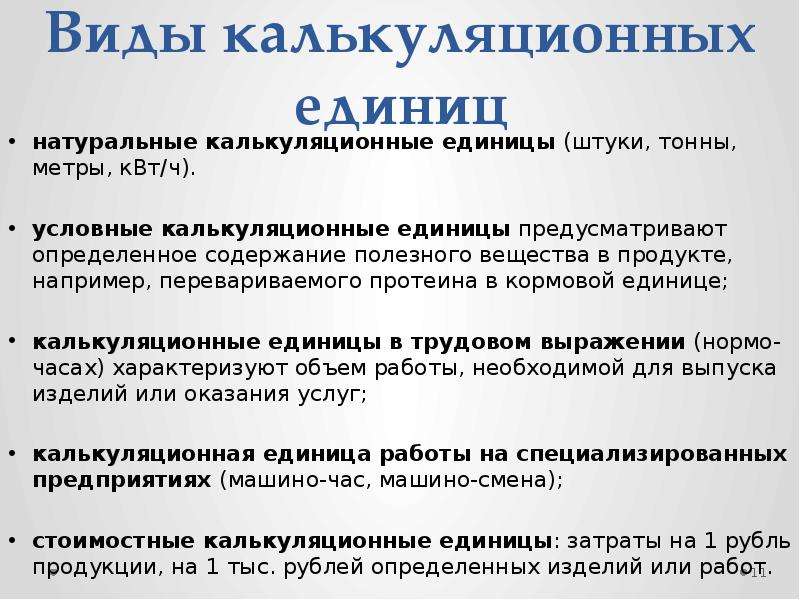

Содержание слайда: Виды калькуляционных единиц

натуральные калькуляционные единицы (штуки, тонны, метры, кВт/ч).

условные калькуляционные единицы предусматривают определенное содержание полезного вещества в продукте, например, перевариваемого протеина в кормовой единице;

калькуляционные единицы в трудовом выражении (нормо-часах) характеризуют объем работы, необходимой для выпуска изделий или оказания услуг;

калькуляционная единица работы на специализированных предприятиях (машино-час, машино-смена);

стоимостные калькуляционные единицы: затраты на 1 рубль продукции, на 1 тыс. рублей определенных изделий или работ.

№12 слайд

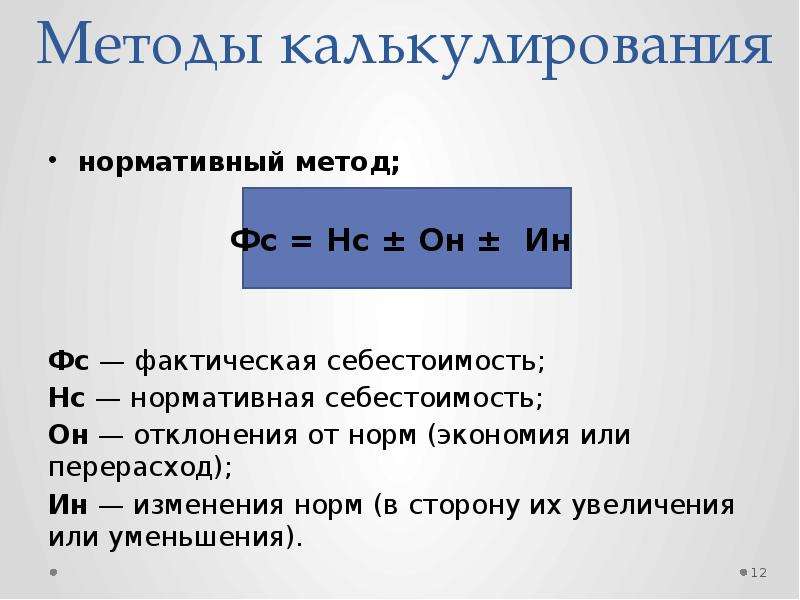

Содержание слайда: Методы калькулирования

нормативный метод;

Фс = Нс ± Он ± Ин

Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонения от норм (экономия или перерасход);

Ин — изменения норм (в сторону их увеличения или уменьшения).

№13 слайд

Содержание слайда: попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость полуфабрикатов, идущих на последующую обработку или на сторону;

попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость полуфабрикатов, идущих на последующую обработку или на сторону;

попроцессный (простой) метод применяется в добывающих отраслях промышленности, на электростанциях, а также на предприятиях, изготавливающих один или два вида продукции.

-поиздельный метод основан на систематизации прямых затрат на конкретные виды продукции, производимой на специализированных предприятиях или в цехах предприятий машиностроительного комплекса. Объектами калькулирования в этом случае служат отдельные виды запасных частей, не проходящих стадии сборки.

Позаказный метод. В данном случае объектом калькулирования является отдельный производственный заказ на одно или несколько изделий

№14 слайд

Содержание слайда: Метод директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в условиях рыночной экономики. При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы, а доля постоянных расходов списывается непосредственно на счет реализации.

Метод директ-костинг – система управленческого (производственного) учета, возникшая и развивающаяся в условиях рыночной экономики. При методе директ-костинг учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы, а доля постоянных расходов списывается непосредственно на счет реализации.

Калькулирование на уровне прямых (переменных) расходов, осуществляемое в системе «директ-костинг», значительно повышает точность калькуляций, поскольку в этом случае в них включаются только расходы, непосредственно связанные с производством данного изделия, и себестоимость изделия не искажается в результате косвенного распределения большого количества постоянных расходов.

№15 слайд

Содержание слайда:

Скачать все slide презентации Себестоимость. Методология калькулирования себестоимости единицы продукции одним архивом: