Презентация УЧЕТ ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему УЧЕТ ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА абсолютно бесплатно. Урок-презентация на эту тему содержит всего 57 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:57 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:965.50 kB

- Просмотров:118

- Скачиваний:3

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: ТЕМА 6. УЧЕТ ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА

1. Классификация затрат, включаемых в себестоимость продукции (работ, услуг) в сельском хозяйстве.

2. Учет затрат продукции растениеводства.

3. Калькуляция себестоимости продукции растениеводства.

4. Учет затрат на производство продукции животноводства.

5. Калькуляция себестоимости продукции животноводства

№2 слайд

Содержание слайда: Учет затрат и калькулирование себестоимости сельскохозяйственной продукции осуществляется на основании Постановления Министерства сельского хозяйства и продовольствия Республики Беларусь от 31.08.2009 № 65 «Об утверждении Методических рекомендаций по учету затрат и калькулированию себестоимости сельскохозяйственной продукции (работ, услуг)»

№3 слайд

Содержание слайда: 1. Классификация затрат, включаемых в себестоимость продукции (работ, услуг) в сельском хозяйстве.

№4 слайд

Содержание слайда: В зависимости от места возникновения затраты группируются по отраслям и видам деятельности (видам производств)

затраты в основных отраслях;

затраты во вспомогательных производствах, обслуживающих основные отрасли;

затраты прочих хозяйств и производств (жилищно-коммунального хозяйства, здравоохранения, культуры, спорта и т.д.).

№5 слайд

Содержание слайда: Основные производства изготавливают (производят) продукцию, для выпуска которой создана организация. Основными производствами сельскохозяйственных организаций являются растениеводство, животноводство и промышленное производство.

Основные производства изготавливают (производят) продукцию, для выпуска которой создана организация. Основными производствами сельскохозяйственных организаций являются растениеводство, животноводство и промышленное производство.

Вспомогательные производства оказывают услуги или выполняют работы для основного производства, тем самым обеспечивают ему нормальную работу, выполняют соответствующие работы для своего капитального строительства, оказывают услуги и выполняют работы для других организаций, изготавливают продукцию в виде запасных частей и хозяйственного инвентаря.

Вспомогательными производствами в сельскохозяйственных организациях являются: ремонтные мастерские, ремонт зданий и сооружений, автомобильный транспорт, гужевой транспорт, электроснабжение, теплоснабжение, газоснабжение, холодильные установки и др.

К обслуживающим производствам и хозяйствам относятся: жилищно-коммунальное хозяйство, производства по бытовому обслуживанию населения, общественному питанию, учреждения культурно-бытового назначения и прочие производства и хозяйства.

Представленные виды и группы производств являются объектами бухгалтерского учета, для каждого из которых в плане счетов бухгалтерского учета выделены отдельные синтетические счета и субсчета. Аналитический учет организуется в разрезе конкретных объектов.

№6 слайд

Содержание слайда: По экономическому содержанию затраты разграничиваются на затраты

средств производства, предметов труда (оборотных активов) и затраты на оплату труда.

Четкое разделение затрат по этому признаку необходимо для анализа макроэкономических процессов и осуществления контроля на уровне организации за расходованием средств на оплату труда, оборотных и внеоборотных активов, а также анализа себестоимости продукции и производительности труда.

№7 слайд

Содержание слайда: В зависимости от особенностей технологического производственного процесса затраты подразделяются на

основные и накладные (организационно-управленческие).

Основные затраты непосредственно связаны с производством продукции. Их возникновение вызывается выполнением технических производственных операций по изготовлению продукции. К ним относятся затраты на оплату труда, семена, удобрения, корма, биопрепараты и т.д.

Накладные затраты обусловлены выполнением функции управления производством. К ним относят расходы на оплату труда управленческого персонала, затраты материальных ресурсов и амортизацию основных средств общеотраслевого и общехозяйственного назначения и др.

Основные и накладные затраты образуют общую сумму затрат на осуществление производственного процесса.

№8 слайд

Содержание слайда: По способу включения в себестоимость затраты делятся на прямые и косвенные

Прямые затраты обусловлены производством определенного вида продукции и могут быть сразу включены в ее себестоимость. К ним относятся затраты на семена, корма, удобрения и др.

Косвенные затраты обусловлены производством не одного, а нескольких видов продукции и не могут быть включены в себестоимость каждого вида продукции без их распределения. Для исчисления себестоимости отдельных видов продукции эти затраты предварительно распределяются между отдельными объектами учета затрат или калькуляции.

№9 слайд

Содержание слайда: По отношению к объему выпускаемой продукции и оказываемых услуг затраты подразделяются на переменные, постоянные и смешанные

Переменные - это затраты, величина которых изменяется прямо пропорционально объему выполненных работ (производству продукции).

Постоянные затраты не зависят от изменения объемов производства продукции, т.е. они остаются более или менее постоянными. К таким затратам относятся общепроизводственные и общехозяйственные расходы.

Смешанные затраты представляют собой сочетание переменных и постоянных затрат из-за изменения характера поведения их по отношению к объемам производства. Смешанные затраты - это условно-переменные и условно-постоянные.

№10 слайд

Содержание слайда: Затраты производства в зависимости от их состава подразделяются на элементные и комплексные

Элементные затраты однородны по экономическому содержанию и состоят только из одного вида (элемента), их нельзя разложить на составные части. К ним относятся затраты на корма, семена, топливо, удобрения и т.д.

Комплексные затраты состоят из нескольких экономических элементов, их можно разделить на составные части. К комплексным затратам относятся общепроизводственные и общехозяйственные расходы, расходы на ремонт основных средств и т.п.

№11 слайд

Содержание слайда: По сфере кругооборота средств затраты делят на затраты в сфере производства, обращения, вложений во внеоборотные активы и в сфере управления

Затраты в сфере производства включают в себя затраты на производственной стадии кругооборота средств. К ним относят затраты труда и средств производства, направленные на производство продукции.

Затраты в сфере обращения - это затраты по реализации продукции, а также связанные с выполнением снабженческо-заготовительных операций.

Затраты в сфере вложений во внеоборотные активы включают затраты на восстановление и расширение основных средств, формирование нематериальных активов. Они находятся за пределами производственной стадии кругооборота, поэтому выделяются в отдельную группу.

Затраты в сфере управления связаны с управлением хозяйственной деятельностью организации в целом. Они относятся к обслуживанию всех стадий кругооборота средств. В связи с этим проявляется необходимость учитывать их отдельно и в конце отчетного периода распределять с помощью соответствующих приемов и списывать на все виды деятельности.

№12 слайд

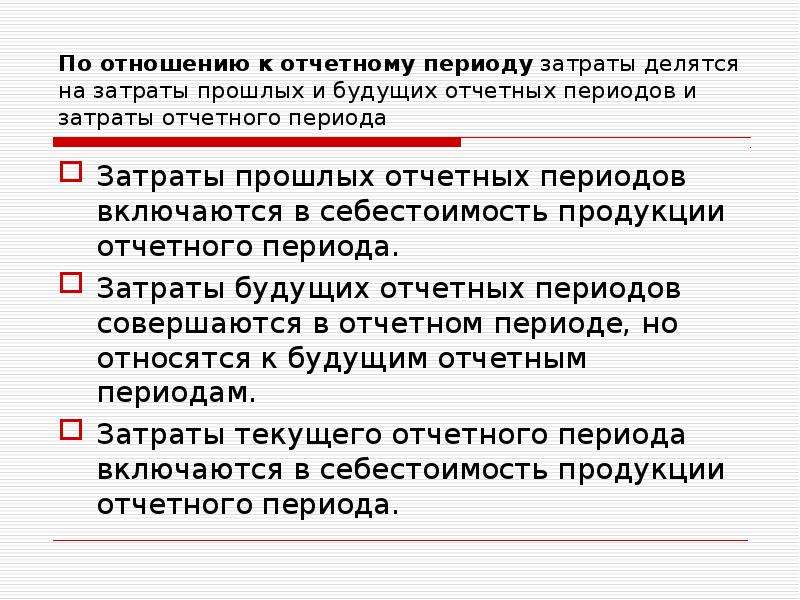

Содержание слайда: По отношению к отчетному периоду затраты делятся на затраты прошлых и будущих отчетных периодов и затраты отчетного периода

Затраты прошлых отчетных периодов включаются в себестоимость продукции отчетного периода.

Затраты будущих отчетных периодов совершаются в отчетном периоде, но относятся к будущим отчетным периодам.

Затраты текущего отчетного периода включаются в себестоимость продукции отчетного периода.

№13 слайд

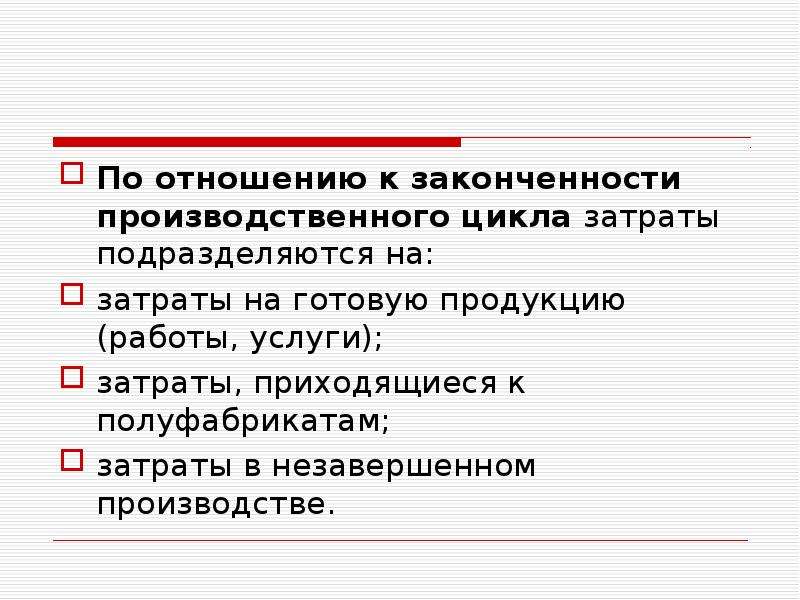

Содержание слайда: По отношению к законченности производственного цикла затраты подразделяются на:

затраты на готовую продукцию (работы, услуги);

затраты, приходящиеся к полуфабрикатам;

затраты в незавершенном производстве.

№14 слайд

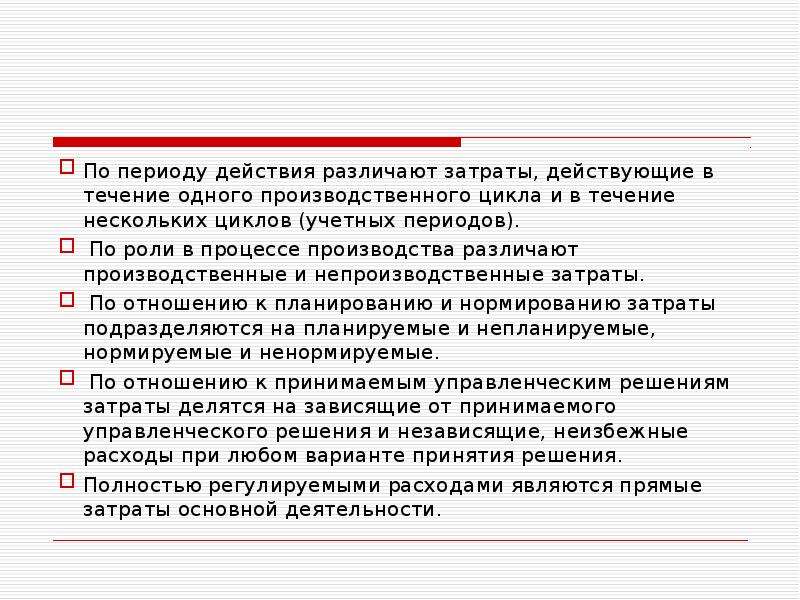

Содержание слайда: По периоду действия различают затраты, действующие в течение одного производственного цикла и в течение нескольких циклов (учетных периодов).

По роли в процессе производства различают производственные и непроизводственные затраты.

По отношению к планированию и нормированию затраты подразделяются на планируемые и непланируемые, нормируемые и ненормируемые.

По отношению к принимаемым управленческим решениям затраты делятся на зависящие от принимаемого управленческого решения и независящие, неизбежные расходы при любом варианте принятия решения.

Полностью регулируемыми расходами являются прямые затраты основной деятельности.

№15 слайд

Содержание слайда: По видам затраты группируются по экономическим элементам и калькуляционным статьям. Группировка затрат по элементам предусматривает объединение отдельных затрат по признаку их однородности и используется для составления смет (расходов) затрат на производство по организации, цехам и другим объектам управления, а также определения влияния факторов производства на его объем.

Группировка по калькуляционным статьям характеризует их роль, назначение, взаимосвязь с объемом и другими факторами в процессе производства продукции (работ, услуг).

Калькуляционные статьи определяют величину себестоимости выпускаемой продукции.

№16 слайд

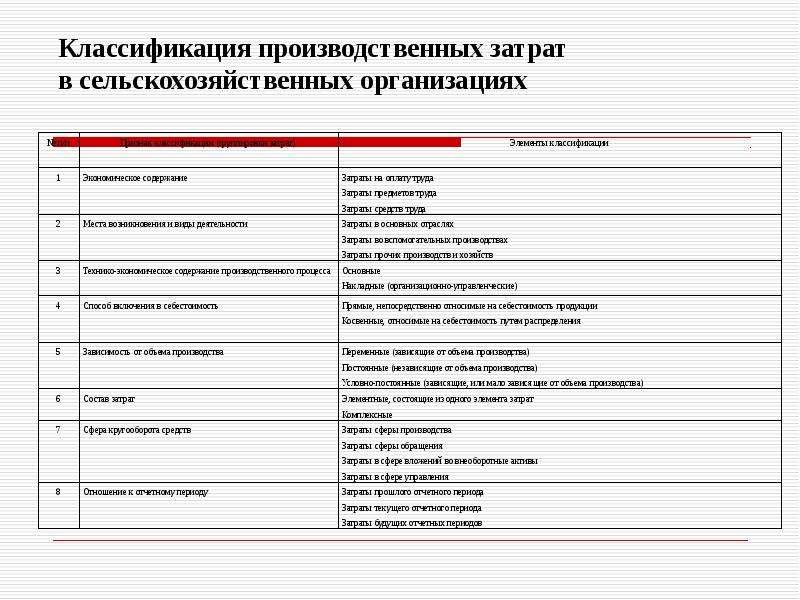

Содержание слайда: Классификация производственных затрат в сельскохозяйственных организациях

№17 слайд

Содержание слайда:

№18 слайд

Содержание слайда: Типовая номенклатура калькуляционных статей производственных затрат в сельскохозяйственных организациях

№19 слайд

Содержание слайда:

№20 слайд

Содержание слайда: 2. Учет затрат продукции растениеводства

№21 слайд

Содержание слайда: Учет затрат и выхода продукции растениеводства ведут на счете 20 "Основное производство", субсчет 1 "Растениеводство".

По дебету этого счета учитывают затраты на производство, по кредиту – выход продукции. В течение года записи по дебету и кредиту производят нарастающим итогом.

Объектами учета затрат в растениеводстве являются: сельскохозяйственные культуры (группы культур), сельскохозяйственные работы; затраты, подлежащие распределению; прочие объекты.

№22 слайд

Содержание слайда: 1. Учет затрат продукции растениеводства

В сельском хозяйстве для отрасли "Растениеводство" рекомендована следующая номенклатура статей:

расходы на оплату труда, отчисления на социальные нужды, сырье и материалы, работы и услуги;

расходы на содержание и эксплуатацию основных средств;

расходы на улучшение земель и охрану природной среды;

расходы денежных средств;

прочие затраты;

затраты по организации производства и управления.

№23 слайд

Содержание слайда: На статью "Расходы на оплату труда" относится оплата труда работников, непосредственно занятых в производстве сельскохозяйственных культур: трактористов-машинистов – за подготовку почвы к посеву, сев (посадку), обработку и уборку урожая; рабочих-полеводов – за возделывание культур. Указанная оплата прямо включается в затраты соответствующей культуры (группы культур) и видов сельскохозяйственной продукции в корреспонденции со счетом 70 "Расчеты с персоналом по оплате труда".

"Отчисления на социальные нужды" учитывают обязательные отчисления в фонд социальной защиты населения от всех видов оплаты труда работников, занятых в производстве продукции растениеводства. Указанные отчисления относятся на объекты учета зaтpaт.

№24 слайд

Содержание слайда: По статье "Сырье и материалы" учитывается стоимость использованных в производственном процессе:

семян и посадочного материала собственного производства и покупных, использованных на посев (посадку) сельскохозяйственных культур и насаждений;

минеральных удобрений (включая микроудобрения, бактериальные и другие удобрения, производимые промышленностью), вносимых в почву под сельскохозяйственные культуры;

органических (навоз, торф, компост) и зеленых (люпин, сераделла и другие культуры) удобрений;

химических (пестициды, протравители, гербициды, дефолианты и др.) и биологических средств, использованных для борьбы с сорняками, вредителями и болезнями сельскохозяйственных культур;

нефтепродуктов, твердого топлива и газа в баллонах и резервуарах, использованных на производственно-технологические цели.

Все материальные затраты включаются в данную статью в корреспонденции со счетом 10 "Материалы".

Навоз, полученный от животных и использованный в качестве удобрений, списывается с кредита счета 20 "Основное производство" (29 "Обслуживающие производства и хозяйства") субсчета 2 "Животноводство" или со счета 23 "Вспомогательные производства" – при получении навоза от рабочего скота.

№25 слайд

Содержание слайда: По статье "Работы и услуги" учитываются следующие затраты вспомогательных производств и сторонних организаций:

на транспортные работы производственного характера;

на услуги по электро-, тепло-, водо- и газоснабжению;

на агрохимические работы,

работы по внесению удобрений и некоторые другие.

Стоимость работ и услуг, выполненных вспомогательными производствами, отражается по кредиту счета 23, а сторонними организациями – по кредиту счета

60 . На эту статью относятся также затраты по эксплуатации машинно-тракторного парка, приходящиеся на транспортные работы тракторов в растениеводстве.

№26 слайд

Содержание слайда: В статью ''Расходы по содержанию и эксплуатации основных средств" включаются суммы амортизационных отчислений (износа) на полное восстановление, затраты на ремонт и техническое обслуживание основных средств, непосредственно используемых в производстве продукции растениеводства: сельскохозяйственных машин, тракторов, теплиц, зернохранилищ и т. п.

В статью ''Расходы по содержанию и эксплуатации основных средств" включаются суммы амортизационных отчислений (износа) на полное восстановление, затраты на ремонт и техническое обслуживание основных средств, непосредственно используемых в производстве продукции растениеводства: сельскохозяйственных машин, тракторов, теплиц, зернохранилищ и т. п.

№27 слайд

Содержание слайда: B статье "Расходы на улучшение земель и охрану природной среды" включаются затраты, обусловленные использованием в производственном процессе природных ресурсов.

В состав таких затрат входят текущие расходы по улучшению земель и повышению их плодородия, защите почв от эрозии и на рекультивацию земель; текущие расходы на содержание и эксплуатацию средств природоохранного назначения (очистных сооружений); плата за древесину, отпускаемую на корню

№28 слайд

Содержание слайда: В статью "Расходы денежных средств" включаются налоги, сборы и платежи в бюджет (земельный, экологический и другие налоги), относимые на себестоимость продукции; отчисления во внебюджетные фонды.

В статью "Расходы денежных средств" включаются налоги, сборы и платежи в бюджет (земельный, экологический и другие налоги), относимые на себестоимость продукции; отчисления во внебюджетные фонды.

По статье "Прочие затраты" отражаются расходы, связанные с производством продукции, но не относящиеся ни к одной из указанных выше статей.

В статью "Затраты по организации производства и управлению" включаются расходы на организацию растениеводства и его управление, а также доля расходов по управлению подсобным хозяйством.

Расходы по организации растениеводства и его управлению могут учитываться на счете 25 "Общепроизводственные расходы" (субсчет 1 – "Общепроизводственные расходы растениеводства") по установленным статьям затрат, а затем списываются на счет 20 "Основное производство" и распределяются по видам (группам) сельскохозяйственных культур пропорционально общей сумме затрат.

№29 слайд

Содержание слайда: Все записи в бухгалтерском учете о затратах и выходе продукции в отрасли растениеводства основываются на данных соответствующих первичных документов. Их можно сгруппировать в четыре группы:

– по учету затрат труда;

– по учету предметов труда;

– по учету средств труда;

– по учету выхода готовой продукции.

№30 слайд

Содержание слайда: Затраты труда, расходы на его оплату отражаются в учетных и путевых листах, книжках бригадира, нарядах на выполненные работы и других первичных документах. Расходы на оплату труда распределяются между объектами учета затрат на основе данных первичных и сводных документов, накопительных ведомостей.

Учет товарно-материальных ценностей, используемых в производственном процессе, осуществляется на основании ведомости на получение материальных ценностей и других документов. К таким документам относятся акт на списание семян и посадочного материала, акт об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов, учетные и путевые листы и др.

К документам по учету затрат средств труда в отрасли растениеводства относятся: ведомость начисления износа и резерва предстоящих затрат на ремонт основных средств, ведомость начисления износа основных средств (без автотранспорта), ведомость начисления износа основных средств по автотранспорту и др.

№31 слайд

Содержание слайда: Документы по учету выхода продукции фиксируют получение и оприходование продукции отрасли растениеводства. К ним относятся: реестр отправки сельскохозяйственной продукции с поля, накопительная ведомость поступления от урожая сельскохозяйственной продукции, акт на сортировку и сушку продукции растениеводства, акт приема-передачи грубых и сочных кормов, акт на оприходование пастбищных кормов и др.

Документы по учету выхода продукции фиксируют получение и оприходование продукции отрасли растениеводства. К ним относятся: реестр отправки сельскохозяйственной продукции с поля, накопительная ведомость поступления от урожая сельскохозяйственной продукции, акт на сортировку и сушку продукции растениеводства, акт приема-передачи грубых и сочных кормов, акт на оприходование пастбищных кормов и др.

Итоговые данные сводных и накопительных ведомостей используются для заполнения производственного отчета по растениеводству.

В производственном отчете на каждый объект учета (культура, группа однородных культур, виды работ незавершенного производства) отводятся отдельные графы с указанием затрат за месяц и нарастающим итогом с начала года. По строкам указывают затраты, сгруппированные по установленной номенклатуре статей затрат в растениеводстве. Кроме того, в производственном отчете затраты по объектам учета отражают и по производственным подразделениям предприятия.

Кредитовые обороты по синтетическим счетам в корреспонденции с дебетом соответствующих счетов переносят из производственного отчета в журнал-ордер № 10-АПК

№32 слайд

Содержание слайда: 3. Калькуляция себестоимости продукции растениеводства

№33 слайд

Содержание слайда: Порядок калькуляции себестоимости продукции растениеводства

№34 слайд

Содержание слайда:

№35 слайд

Содержание слайда:

№36 слайд

Содержание слайда:

№37 слайд

Содержание слайда:

№38 слайд

Содержание слайда:

№39 слайд

Содержание слайда: 4. Учет затрат на производство продукции животноводства

№40 слайд

Содержание слайда: Аналитический учет затрат в животноводстве ведется на счете

20 "Основное производство". Учет затрат на аналитических счетах по счету 20 "Основное производство" (субсчет 2 "Животноводство") ведут по следующей номенклатуре статей затрат:

1 Расходы на оплату труда.

2. Отчисления на социальные нужды.

3. Сырье и материалы, в том числе:

– средства защиты животных;

– корма.

4. Содержание и эксплуатация основных средств.

5. Работы и услуги.

6. Расходы денежных средств.

7. Прочие затраты.

8. Потери от брака, падежа животных.

9. Затраты по организации производства и управлению.

№41 слайд

Содержание слайда: В бухгалтерском учете записи по счету 20 "Основное производство" производятся на основании данных различных первичных документов, которые можно объединить в следующие группы:

– по учету затрат труда,

по учету предметов труда;

по учету использования средств труда;

по учету выхода продукции,

по учету прироста живой массы и приплода.

№42 слайд

Содержание слайда: Основным документом по учету затрат труда является табель учета рабочего времени и начисления заработка работникам животноводства, затрат предметов труда – ведомость расхода кормов, акт на списание инвентаря и др.

№43 слайд

Содержание слайда: Документами по учету выхода продукции животноводства являются: акт на оприходование приплода животных, ведомость взвешивания животных, расчет привеса животных, карточка учета надоя молока, акт настрига и приема шерсти и др. Регистром, в котором обобщаются данные первичных документов о затратах и выходе продукции, в животноводстве является производственный отчет по животноводству. В производственном отчете на каждый объект учета затрат (виды и группы животных с указанием фермы (бригады) отводятся отдельные графы с указанием затрат за месяц и нарастающим итогом с начала года. По строкам отражаются затраты, учитываемые но дебету счета 20 (субсчет 2 "Животноводство"), сгруппированные по статьям в корреспонденции с кредитом соответствующих счетов. В отдельные графы выделяются расходы, подлежащие распределению в конце месяца: затраты по приготовлению кормов.

Выход продукции животноводства отражается во втором разделе производственного отчета. Продукция животноводства учитывается по дебету счетов 43 "Готовая продукция", 11 "Животные на выращивании и откорме", 10 "Материалы" в корреспонденции с кредитом счета 20 "Основное производство" (субсчет 2 "Животноводство").

Кредитовые обороты за месяц в корреспонденции с дебетом соответствующих счетов переносятся из производственного отчета в журнал-ордер № 10-АПК.

№44 слайд

Содержание слайда: 5. Калькуляция себестоимости продукции животноводства

№45 слайд

Содержание слайда: 2. Калькуляция себестоимости продукции животноводства

Себестоимость продукции животноводства определяется исходя из затрат, приходящихся на каждый вид (технологическую группу) животных, и выхода продукции за отчетный год.

Общая сумма затрат по отдельным видам (группам) животных складывается из прямых затрат, непосредственно относимых на конкретный объект учета, и затрат, распределяемых в конце отчетного периода (общепроизводственные и общехозяйственные расходы, затраты по приготовлению кормов и др.).

Объектами исчисления себестоимости являются конкретные виды основной и сопряженной продукции, получаемой от каждого вида животных.

№46 слайд

Содержание слайда: Прирост определяется ежемесячно путем взвешивания животных и фиксируется в ведомости взвешивания животных. Для определения прироста живой массы за отчетный период (месяц, квартал, год) с учетом поступивших и выбывших животных составляют расчет определения прироста. Он исчисляется по видам и учетно-производственным группам скота по формуле:

Прирост определяется ежемесячно путем взвешивания животных и фиксируется в ведомости взвешивания животных. Для определения прироста живой массы за отчетный период (месяц, квартал, год) с учетом поступивших и выбывших животных составляют расчет определения прироста. Он исчисляется по видам и учетно-производственным группам скота по формуле:

П = Жк 4 - Жв - Жн - Жп,

где П – прирост живой массы скота за отчетный период;

Жк – живая масса скота на конец отчетного периода;

Жв – живая масса скота, выбывшего за отчетный период;

Жн – живая масса скота на начало отчетного периода;

Жп – живая масса скота, поступившего на выращивание и откорм в течение отчетного периода.

№47 слайд

Содержание слайда: Объектами учета затрат по крупному рогатому скоту молочного направления являются:

основное молочное стадо, по которому учитываются затраты на содержание коров и быков-производителей;

животные на выращивании и откорме, по которым учитываются затраты на выращивание телочек и быков всех возрастов;

откорм коров, быков-производителей и волов, выбракованных из основного стада.

№48 слайд

Содержание слайда: Объекты калькуляции в молочном скотоводстве – молоко и приплод, их калькуляционные единицы - один центнер молока и одна голова приплода.

Себестоимость молока и приплода исчисляется следующим образом. Из общей суммы затрат на содержание основного молочного стада исключается стоимость побочной продукции. 90 % из оставшейся суммы затрат относятся на молоко и 10 % – на приплод. Разделив полученные данные о затратах на производство конкретных видов продукции на ее общее количество, получают себестоимость одного центнера молока и одной головы приплода.

№49 слайд

Содержание слайда: Калькуляция себестоимости продукции животноводства

№50 слайд

Содержание слайда:

№51 слайд

Содержание слайда:

№52 слайд

Содержание слайда:

№53 слайд

Содержание слайда:

№54 слайд

Содержание слайда: Пример 1

Затраты по содержанию основного молочного стада за календарный год составили 645 470 тыс. руб. Получено за год 23 155 ц молока по плановой себестоимости 581 179 тыс. руб. и 1 060 голов приплода по плановой себестоимости 64 575 тыс. руб. Затраты, отнесенные на побочную продукцию (навоз, шерсть-линька), равняются 14 620 тыс. руб. Исчисление на основании этих данных фактической себестоимости молока и приплода проводится в следующей последовательности. Сумма затрат, приходящаяся на основную продукцию, составит 630850 тыс. руб. (645470 -

14620). Себестоимость валового производства молока будет равна 567765 тыс. руб. (630850 × 90 / 100), а приплода – 63085 тыс. руб. (630850 × 10 / 100). Себестоимость же одного центнера молока составит 24,52 тыс. руб. (567765 / 23155) и одной головы приплода – 59,52 тыс. руб. (63085 / 1060).

№55 слайд

Содержание слайда: Пример 2

Затраты на выращивание молодняка крупного рогатого скота и откорм взрослых животных, выбракованных из основного стада, составили 152470 тыс. руб. Прирост живой массы равен 1755 ц, а стоимость побочной продукции – 6226 тыс. руб. Следовательно, затраты (за вычетом расходов, отнесенных на побочную продукцию) составляют 146244 тыс. руб. (152470 - 6226), себестоимость 1 ц прироста живой массы – 83,33 тыс. руб. (146244 - 1755).

№56 слайд

Содержание слайда:

№57 слайд

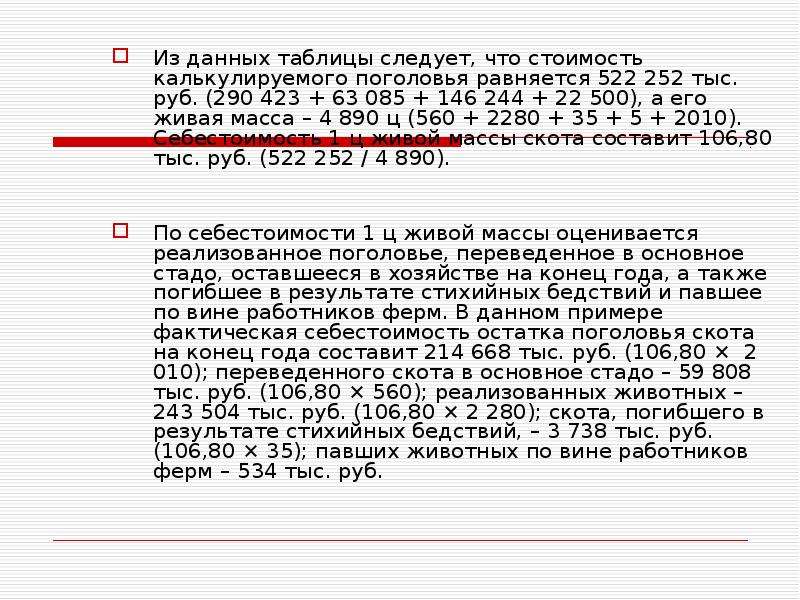

Содержание слайда: Из данных таблицы следует, что стоимость калькулируемого поголовья равняется 522 252 тыс. руб. (290 423 + 63 085 + 146 244 + 22 500), а его живая масса – 4 890 ц (560 + 2280 + 35 + 5 + 2010). Себестоимость 1 ц живой массы скота составит 106,80 тыс. руб. (522 252 / 4 890).

Из данных таблицы следует, что стоимость калькулируемого поголовья равняется 522 252 тыс. руб. (290 423 + 63 085 + 146 244 + 22 500), а его живая масса – 4 890 ц (560 + 2280 + 35 + 5 + 2010). Себестоимость 1 ц живой массы скота составит 106,80 тыс. руб. (522 252 / 4 890).

По себестоимости 1 ц живой массы оценивается реализованное поголовье, переведенное в основное стадо, оставшееся в хозяйстве на конец года, а также погибшее в результате стихийных бедствий и павшее по вине работников ферм. В данном примере фактическая себестоимость остатка поголовья скота на конец года составит 214 668 тыс. руб. (106,80 × 2 010); переведенного скота в основное стадо – 59 808 тыс. руб. (106,80 × 560); реализованных животных – 243 504 тыс. руб. (106,80 × 2 280); скота, погибшего в результате стихийных бедствий, – 3 738 тыс. руб. (106,80 × 35); павших животных по вине работников ферм – 534 тыс. руб.

Скачать все slide презентации УЧЕТ ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА одним архивом: