Презентация Парная линейная регрессия и метод наименьших квадратов онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Парная линейная регрессия и метод наименьших квадратов абсолютно бесплатно. Урок-презентация на эту тему содержит всего 39 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:39 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:279.50 kB

- Просмотров:113

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: Парная линейная регрессия и метод наименьших квадратов

Лекция

№2 слайд

Содержание слайда: Цели лекции

Раскрыть понятие регрессии.

Познакомиться с методом наименьших квадратов – методом построения линейного уравнения регрессии.

№3 слайд

Содержание слайда: Виды зависимостей между переменными

1. Функциональные: Y = f(X).

Имеют место при исследовании связей между

неслучайными переменными. Такие связи в

эконометрике не рассматриваются.

2. Статистические: изменение одной из величин влечет изменение закона распределения другой (доход – потребление, цена – спрос и т.д.).

№4 слайд

Содержание слайда: Виды статистических зависимостей

а) Корреляционные: при изменении одной из величин изменяется среднее значение другой (связь между переменными не носит направленного характера)

M[Y/X = x] = Mx[Y] = (x), M[X/Y = y] = My[X] = (y),

где M[Y/X = x] м. о. случайной величины Y, вычисленное при условии, что случайная величина X приняла значение x, (x) const, (y) const.

б) Регрессионные: односторонняя зависимость среднего значения случайной величины Y от одной X или нескольких X1,,Xm случайных величин.

№5 слайд

Содержание слайда: Пример:

Регрессионная зависимость

y

2

№6 слайд

Содержание слайда: Что такое регрессионный анализ?

Регрессионный анализ – наиболее часто используемый инструмент в эконометрике.

Регрессионный анализ представляет собой анализ форм связи, устанавливающих количественные соотношения между случайными величинами изучаемого случайного процесса.

№7 слайд

Содержание слайда: Определение регрессии

Регрессия – функциональная зависимость между объясняющими переменными и условным математическим ожиданием (средним значением) зависимой переменной, которая строится с целью прогнозирования этого среднего значения при фиксированных значениях объясняющих переменных.

№8 слайд

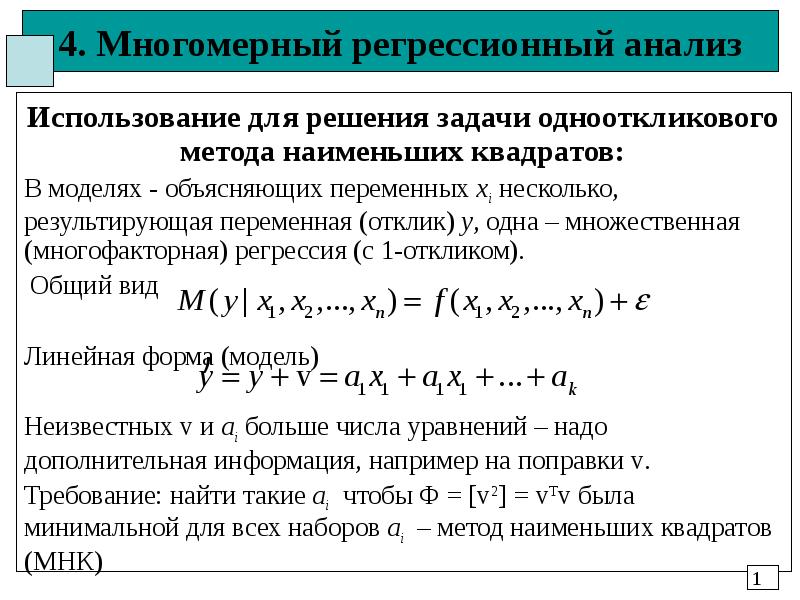

Содержание слайда: Регрессионные модели

Mx[Y] = (X) парная регрессия,

Mx[Y] = (X1,,Xm) множественная регрессия,

где (X) const,

X объясняющая, входная, предсказывающая,

экзогенная, неслучайная переменная, фактор,

регрессор, факторный признак;

Y зависимая, объясняемая, выходная,

результирующая, эндогенная, случайная

переменная, результирующий признак.

№9 слайд

Содержание слайда: Пример:

Парная регрессия

Мы хотим определить зависимость между продажами и затратами на рекламу.

y – продажи.

x – рекламные расходы.

№10 слайд

Содержание слайда: Пример:

Множественная регрессия

Мы хотим определить связь между потреблением, доходом семьи, финансовыми активами семьи и размером семьи.

y – потребительские расходы.

x1 – доход семьи.

x2 – финансовые активы семьи.

x3 – размер семьи.

№11 слайд

Содержание слайда: Регрессионные уравнения

Y = M[Y/x] + = (x) + уравнение парной регрессии,

Y = M[Y/x1 ,, xm] + = (x1 ,, xm) + уравнение множественной регрессии,

где случайный фактор (остаток), обусловленный многими причинами.

В зависимости от вида функции (x) модели делятся на линейные и нелинейные.

№12 слайд

Содержание слайда: Причины обязательного присутствия случайного фактора

Невключение в модель всех объясняющих переменных.

Неправильный выбор функциональной формы модели.

Агрегирование переменных (факторы представляют собой комбинацию других переменных).

Ошибки измерений.

Ограниченность статистических данных.

Непредсказуемость человеческого фактора.

№13 слайд

Содержание слайда: Этапы построения качественного уравнения регрессии

1. Определение конечных целей эконометрического моделирования, набора участвующих в модели факторов и их роли (постановочный этап).

2. Предмодельный анализ экономической сущности изучаемого явления (априорный этап).

3. Сбор необходимой статистической информации (информационный этап).

№14 слайд

Содержание слайда: Этапы построения качественного уравнения регрессии

4. Выбор формулы уравнения регрессии (спецификация уравнения регрессии).

5. Определение параметров выбранного уравнения (параметризация).

6. Анализ качества уравнения и проверка его адекватности эмпирическим данным, совершенствование уравнения (верификация).

№15 слайд

Содержание слайда: Выбор формы парной регрессии

В случае парной регрессии выбор формулы обычно осуществляется по графическому изображению реальных статистических данных в виде точек (корреляционное поле или диаграмма рассеивания).

№16 слайд

Содержание слайда: Примеры взаимосвязи между переменными

а) Взаимосвязь между Y и X близка к линейной: Y = a + bX

б) Взаимосвязь близка к квадратической: Y = a + bX + cX2

в) Взаимосвязь между Y и X отсутствует. Какую бы мы ни выбрали форму связи, результаты проверки ее качества будут неудачными

№17 слайд

Содержание слайда: Парная линейная регрессия

Модель линейной регрессии является

наиболее распространенной (и простой)

зависимостью между переменными, а также

может служить начальной точкой

эконометрического анализа.

№18 слайд

Содержание слайда: Модель Кейнса

Рассмотрим модель Кейнса зависимости частного

потребления С от располагаемого дохода I: С = С0+bI,

где С0 величина автономного потребления, b предельная

склонность к потреблению (0 < b 1)

№19 слайд

Содержание слайда: Модель парной линейной регрессии

Теоретическая парная линейная регрессионная

модель:

где 0, 1 теоретические коэффициенты регрессии,

i случайное отклонение.

В общем виде теоретическую парную линейную

регрессионную модель будем представлять в виде:

№20 слайд

Содержание слайда: Задачи линейного регрессионного анализа

Задачи линейного регрессионного анализа состоят в

том, чтобы по имеющимся статистическим данным

(xi, yi), i = 1, 2, , n, для переменных X и Y:

а) получить наилучшие оценки параметров 0 и 1;

б) проверить статистические гипотезы о параметрах модели;

в) проверить, адекватность модели данным наблюдений.

№21 слайд

Содержание слайда: Эмпирическое уравнение регрессии

По выборке ограниченного объема нельзя точно

определить теоретические значения 0 и 1..

Можно лишь построить эмпирическое уравнение

регрессии:

где b0 и b1 – оценки параметров 0 и 1 эмпирические

коэффициенты регрессии).

– оценка условного м. о. M[Y/X = xi].

№22 слайд

Содержание слайда: Эмпирическое уравнение регрессии

В результате имеем:

где ei – оценка теоретического случайного отклонения i .

Оценки b0 и b1 отличаются от истинных значений 0 и 1,

что приводит к несовпадению эмпирической и

теоретической линий регрессии. По различным

выборкам из одной и той же генеральной

совокупности получают разные значения оценок

коэффициентов регрессии.

№23 слайд

Содержание слайда: Эмпирическое и теоретическое уравнения регрессии

Соотношение между теоретическим и эмпирическим уравнениями регрессии схематично имеет вид:

№24 слайд

Содержание слайда: Задача определения коэффициентов регрессии

Задача состоит в нахождении по выборке данных

оценок b0 и b1 так, чтобы построенная линия регрессии

была наилучшей в определенном смысле среди всех

других прямых. Решение основано на минимизации:

где g – некоторая функция.

№25 слайд

Содержание слайда: Метод наименьших квадратов

Наиболее распространена методом наименьших квадратов

(МНК), реализующий минимизацию суммы квадратов

отклонений:

Основные особенности МНК:

Он наиболее простой с вычислительной точки зрения.

Оценки коэффициентов регрессии по МНК при определенных предпосылках обладают рядом оптимальных свойств.

№26 слайд

Содержание слайда: Метод наименьших квадратов

Пусть по выборке данных (xi, yi), i = 1, 2, , n,

требуется определить оценки b0 и b1 эмпирического

уравнения регрессии:

№27 слайд

Содержание слайда: Метод наименьших квадратов

В этом случае минимизируется функция:

Т.к. функция Q(b0,b1) непрерывна, выпукла и ограничена

снизу, то она имеет минимум.

№28 слайд

Содержание слайда: Метод наименьших квадратов

Приравняем нулю частные производные и затем

разделим на n оба уравнения:

№29 слайд

Содержание слайда: Оценки метода наименьших квадратов

Решив последнюю систему уравнений, получим:

№30 слайд

Содержание слайда: Матричная форма записи

№31 слайд

Содержание слайда: Выводы

1. Оценки МНК являются функциями от выборки, что позволяет их легко рассчитать.

2. Оценки МНК являются точечными оценками теоретических коэффициентов регрессии.

3. Эмпирическая прямая регрессии обязательно проходит через точку

№32 слайд

Содержание слайда: Выводы

4. Эмпирическое уравнение регрессии построено так, что

5. Случайные отклонения ei не коррелированы с наблюдаемыми значениями yi зависимой переменной Y.

6. Случайные отклонения ei не коррелированы с наблюдаемыми значениями xi независимой переменной X.

№33 слайд

Содержание слайда: Другие методы определения коэффициентов регрессии

Другие методы определения коэффициентов регрессии:

метод наименьших модулей (МНМ),

метод моментов (ММ),

метод максимального правдоподобия (ММП).

№34 слайд

Содержание слайда: Пример (A) построения уравнения регрессии

При анализе зависимости объема потребления Y (у.е.)

домохозяйства от располагаемого дохода X (у.е.) отобрана

выборка объема n = 12 (помесячно в течение года),

результаты которой приведены в таблице:

№35 слайд

Содержание слайда: Пример (A) построения уравнения регрессии

Для определения вида зависимости построим

корреляционное поле:

№36 слайд

Содержание слайда: Пример (A) построения уравнения регрессии

По расположению точек на корреляционном поле

делаем предположение о линейной зависимости:

Согласно МНК, имеем:

№37 слайд

Содержание слайда: Пример (A) построения уравнения регрессии

Т.о., уравнение парной линейной регрессии имеет вид:

Изобразим данную прямую регрессии на корреляционном

поле. По этому уравнению рассчитаем , а также

Для анализа степени линейной зависимости вычислим:

Отсюда можно сделать вывод о сильной прямой линейной

зависимости между переменными.

№38 слайд

Содержание слайда: Пример (A). Таблица расчетов по МНК

№39 слайд

Содержание слайда:

Скачать все slide презентации Парная линейная регрессия и метод наименьших квадратов одним архивом: