Презентация Теория принятия решении в условиях неопределенности онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Теория принятия решении в условиях неопределенности абсолютно бесплатно. Урок-презентация на эту тему содержит всего 41 слайд. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:41 слайд

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:800.50 kB

- Просмотров:112

- Скачиваний:3

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда:

№2 слайд

Содержание слайда: Основные вопросы

1. Принятие решений в условиях неопределенности

2. Основные понятия теории игр

3. Математическая модель игры

4. Игры с седловой точкой

5.Игры с природой

№3 слайд

Содержание слайда: 1. Принятие решений в условиях неопределенности

Условия неопределенности при любых видах финансово-экономической деятельности обусловлены следующими факторами:

1) отсутствие полной информации;

2) случайность;

3) противодействие.

1) Отсутствие полной информации о хозяйственной ситуации и перспективах ее изменения заставляет ЛПР искать возможность приобрести недостающую информацию или принимать решение наугад, опираясь на свой опыт и интуицию.

№4 слайд

Содержание слайда: 2) Случайность заранее нельзя предвидеть. В одинаковых условиях случайное событие может произойти, а может и не произойти, случайная величина может принимать различные значения, а случайные процессы в сходных условиях могут протекать по-разному.

2) Случайность заранее нельзя предвидеть. В одинаковых условиях случайное событие может произойти, а может и не произойти, случайная величина может принимать различные значения, а случайные процессы в сходных условиях могут протекать по-разному.

Однако при большом количестве наблюдений можно обнаружить, что в мире случайностей проявляются определенные закономерности.

№5 слайд

Содержание слайда: В качестве математического аппарата для изучения этих закономерностей используют теорию вероятностей и математическую статистику.

В качестве математического аппарата для изучения этих закономерностей используют теорию вероятностей и математическую статистику.

Количественной мерой возможности появления случайного события является вероятность.

За вероятность события А принимают отношение числа случаев, благоприятствующих наступлению этого события m к общему числу всех равновозможных случаев n:

№6 слайд

Содержание слайда: Финансовые показатели, которые используют при обосновании управленческих решений , часто представляют собой случайные величины.

Финансовые показатели, которые используют при обосновании управленческих решений , часто представляют собой случайные величины.

Если для случайной величины задан закон распределения (т.е. правило, устанавливающее связь между значениями случайной величины и их вероятностями), то можно определить математическое ожидание этой случайной величины.

№7 слайд

Содержание слайда: Математическое ожидание дискретной случайной величины, заданной законом распределения:

Математическое ожидание дискретной случайной величины, заданной законом распределения:

определяется по формуле:

№8 слайд

Содержание слайда: Пример. Предположим, случайный доход финансовой операции задан законом распределения:

Пример. Предположим, случайный доход финансовой операции задан законом распределения:

Определите математическое ожидание дохода.

№9 слайд

Содержание слайда: При обосновании управленческих решений математическое ожидание величины финансового показателя используют в качестве его прогнозируемого значения. Это позволяет снизить уровень неопределенности , следовательно , и степень риска.

При обосновании управленческих решений математическое ожидание величины финансового показателя используют в качестве его прогнозируемого значения. Это позволяет снизить уровень неопределенности , следовательно , и степень риска.

3) Третьим фактором, обусловливающим наличие неопределенности является фактор противодействия.

№10 слайд

Содержание слайда: К противодействиям относятся катастрофы, природные явления, войны, революции, конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств, изменения спроса, аварии, кражи и т.п.

К противодействиям относятся катастрофы, природные явления, войны, революции, конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств, изменения спроса, аварии, кражи и т.п.

ЛПР должно выбрать такую стратегию, которая позволит уменьшить степень противодействия , что, в свою очередь, снизит риск.

Математический аппарат для выбора стратегии в конфликтных ситуациях – теория игр.

№11 слайд

Содержание слайда: 2. Основные понятия теории игр

Игрой называется математическая модель конфликтной ситуации. Стороны, участвующие в конфликте, называются участниками игры или игроками, а исход конфликта - выигрышем.

Игра ведется по определенным правилам, которые представляют собой систему условий, регламентирующих возможные действия игроков.

№12 слайд

Содержание слайда: Ходом называется выбор одного из предложенных правилами игры действий и его осуществление.

Ходом называется выбор одного из предложенных правилами игры действий и его осуществление.

Стратегией игрока называется совокупность правил, определяющих выбор его действий при каждом личном ходе в зависимости от сложившейся ситуации.

№13 слайд

Содержание слайда: Для того, чтобы найти решение игры, следует для каждого игрока выбрать стратегию, которая удовлетворяет условию оптимальности, т.е. один из игроков должен получить максимальный выигрыш, когда второй придерживается своей стратегии. В то же время второй игрок должен иметь минимальный проигрыш, если первый придерживается своей стратегии. Такие стратегии называются оптимальными. Любому из игроков невыгодно отказаться от своей стратегии в игре.

Для того, чтобы найти решение игры, следует для каждого игрока выбрать стратегию, которая удовлетворяет условию оптимальности, т.е. один из игроков должен получить максимальный выигрыш, когда второй придерживается своей стратегии. В то же время второй игрок должен иметь минимальный проигрыш, если первый придерживается своей стратегии. Такие стратегии называются оптимальными. Любому из игроков невыгодно отказаться от своей стратегии в игре.

№14 слайд

Содержание слайда: Математическая модель игры

Пусть игрок А располагает m стратегиями, которые обозначим А1, А2, … , Аm. Пусть у игрока В имеется n стратегий, обозначим их В1, В2, …,Вn. В этом случае игра имеет размерность m х n. В результате выбора игроками любой пары стратегий Аi и Вj (i =1,2, … m; j = 1,2, …, n) однозначно определяется исход игры, т.е. выигрыш aij игрока А (положительный или отрицательный) и проигрыш (-aij ) игрока В.

№15 слайд

Содержание слайда: Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица Р =(aij), i = 1,2, … , m; j = 1,2, …,n, элементами которой являются выигрыши, соответствующие стратегиям Аi, и Вj, называется платежной матрицей или матрицей игры:

Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица Р =(aij), i = 1,2, … , m; j = 1,2, …,n, элементами которой являются выигрыши, соответствующие стратегиям Аi, и Вj, называется платежной матрицей или матрицей игры:

№16 слайд

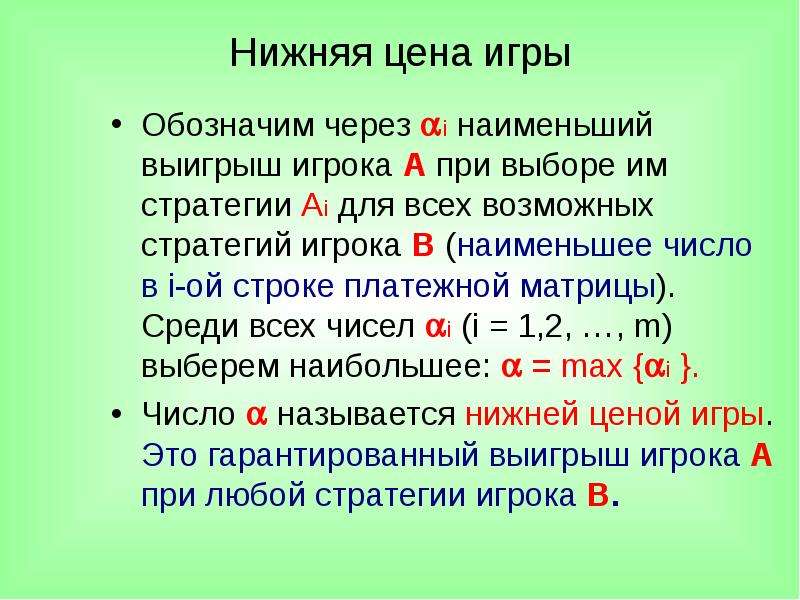

Содержание слайда: Нижняя цена игры

Обозначим через i наименьший выигрыш игрока А при выборе им стратегии Аi для всех возможных стратегий игрока В (наименьшее число в i-ой строке платежной матрицы). Среди всех чисел i (i = 1,2, …, m) выберем наибольшее: = mах {i }.

Число называется нижней ценой игры. Это гарантированный выигрыш игрока А при любой стратегии игрока В.

№17 слайд

Содержание слайда: Верхняя цена игры

Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока А, (а следовательно - свой проигрыш ). Выбирая стратегию Вj, он учитывает максимально возможный при этом выигрыш игрока А. Обозначим j наибольший возможный выигрыш игрока при выборе игроком В его стратегии Вj (наибольшее число в j-ом столбце платежной матрицы). Среди всех чисел j (j = 1,2, …, n) выберем наименьшее: = min{j }.

Число называется верхней ценой игры. Это гарантированный проигрыш игрока В.

№18 слайд

Содержание слайда: Игра с седловой точкой

Фактический выигрыш игрока А при разумных действиях партнеров ограничен нижней и верхней ценой игры.

Если верхняя и нижняя цены игры совпадают, то общее значение верхней и нижней цены игры ==v называется ценой игры. В этом случае игра называется вполне определенной или игрой с седловой точкой.

№19 слайд

Содержание слайда: Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке и максимальный в своем столбце.

Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке и максимальный в своем столбце.

Седловой точке соответствуют оптимальные стратегии игроков Аi и Вj, их совокупность - это решение игры, которое обладает следующим свойством: если один из игроков придерживается своей оптимальной стратегии, то для другого отклонение от его оптимальной стратегии невыгодно. В этом случае говорят, что игра имеет решение в чистых стратегиях.

№20 слайд

Содержание слайда: Пример

Найти решение игры, заданной платежной матрицей:

(Игрок А имеет 3 стратегии: А1;А2;А3. Игрок В имеет 4 стратегии: В1;В2;В3;В4.

№21 слайд

Содержание слайда: Решение:

Определим наименьшие по строкам числа i и наибольшие по столбцам числа j:

Определим нижнюю цену игры:

= mах {i } = mах {0,2,-1} =2.

Верхняя цена игры:

= min{j } = min {3,2,4,5} = 2.

№22 слайд

Содержание слайда: Поскольку ==v=2, то платежная матрица содержит седловую точку, а игра имеет решение в чистых стратегиях.

Поскольку ==v=2, то платежная матрица содержит седловую точку, а игра имеет решение в чистых стратегиях.

Седловая точка находится во второй строке и втором столбце, следовательно оптимальными являются стратегии А2 и В2. При этом цена игры v=2.

№23 слайд

Содержание слайда: Если игра не имеет седловой точки, то применение чистых стратегий не дает оптимального решения игры. В таком случае можно получить оптимальное решение, случайным образом чередуя чистые стратегии.

Если игра не имеет седловой точки, то применение чистых стратегий не дает оптимального решения игры. В таком случае можно получить оптимальное решение, случайным образом чередуя чистые стратегии.

№24 слайд

Содержание слайда: Игры с природой

В некоторых случаях успех экономической деятельности зависит не от сознательно противодействующего конкурента, а от объективной действительности, которую принято называть "природой".

Пусть игрок А располагает m стратегиями, которые обозначим А1, А2, … , Аm, а относительно "природы" известно, что она может принимать n различных состояний, обозначим их Р1, Р2, … Рn.

№25 слайд

Содержание слайда: Известен выигрыш aij игрока А при каждой паре стратегий игрока и "природы", т.е. известна платежная матрица:

Известен выигрыш aij игрока А при каждой паре стратегий игрока и "природы", т.е. известна платежная матрица:

№26 слайд

Содержание слайда: Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию, позволяющую получить наибольший выигрыш (наименьший проигрыш).

Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию, позволяющую получить наибольший выигрыш (наименьший проигрыш).

"Природа" (игрок Р) действует случайно, возможные стратегии определяются как ее состояние (погода, спрос на определенную продукцию, сочетание производственных факторов).

№27 слайд

Содержание слайда: Различают игры с "природой" в условиях определенности и игры с "природой" в условиях неопределенности.

Различают игры с "природой" в условиях определенности и игры с "природой" в условиях неопределенности.

В первом случае задано распределение вероятностей состояний природы, во втором - оно неизвестно. В этом случае приходится принимать решение в условиях риска.

№28 слайд

Содержание слайда: Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj называется разность между выигрышем, который он получил бы, если бы знал Pj и выигрышем, который он получит в обычных условиях, применяя стратегию Аi:

Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj называется разность между выигрышем, который он получил бы, если бы знал Pj и выигрышем, который он получит в обычных условиях, применяя стратегию Аi:

rij = j - ij, где j = mах {ij }.

i

Рассмотрим критерии, используемые при решении игр с природой.

№29 слайд

Содержание слайда: Критерий Бейеса-Лапласа

При известном распределении вероятностей различных состояний природы Р =( p1, p2, …, pn,), где p1+ p2+…+ pn=1, критерием принятия решений является максимум математического ожидания выигрыша, т.е.

VB-L = mах aij pj, где i = 1,2, …, m.

i j

№30 слайд

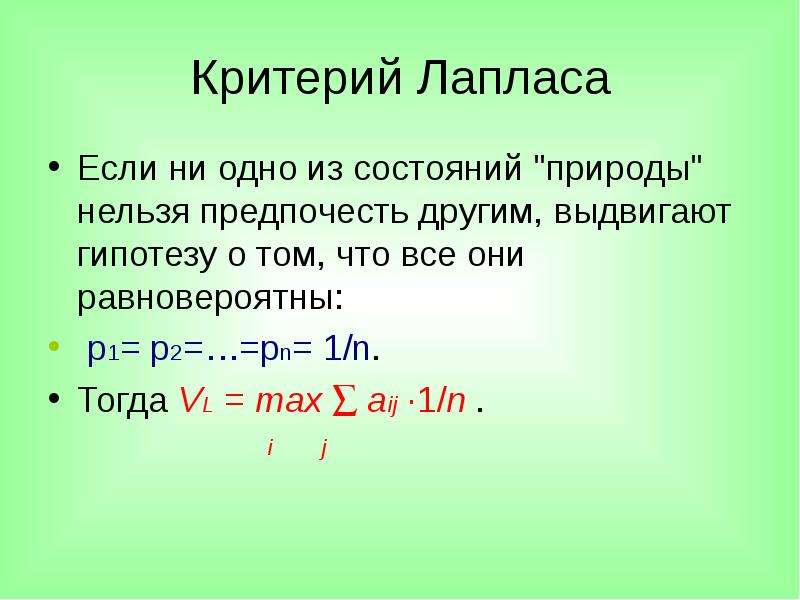

Содержание слайда: Критерий Лапласа

Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают гипотезу о том, что все они равновероятны:

p1= p2=…=pn= 1/n.

Тогда VL = mах aij ·1/n . i j

№31 слайд

Содержание слайда: Максиминный критерий Вальда

Он основан на выборе стратегии игрока А, позволяющей гарантировать ему получение нижней цены игры:

VW= mах min aij.

i j

№32 слайд

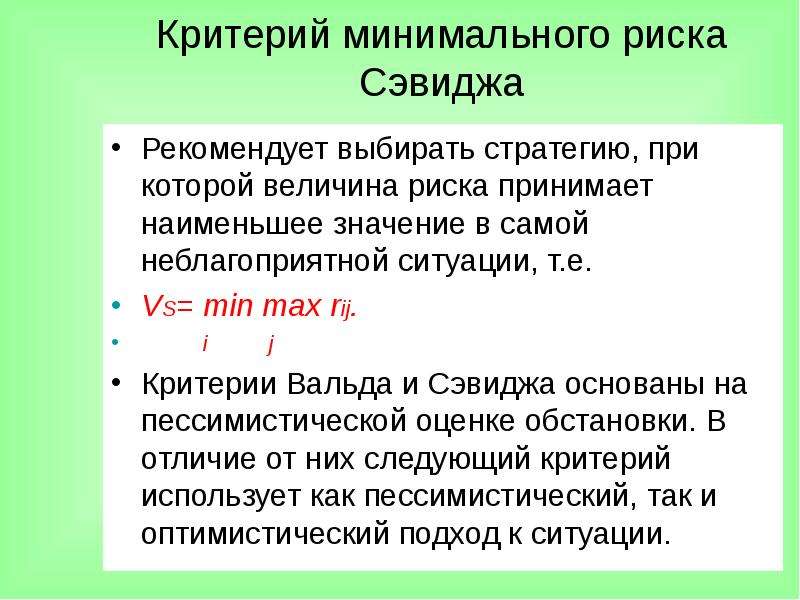

Содержание слайда: Критерий минимального риска Сэвиджа

Рекомендует выбирать стратегию, при которой величина риска принимает наименьшее значение в самой неблагоприятной ситуации, т.е.

VS= min mах rij.

i j

Критерии Вальда и Сэвиджа основаны на пессимистической оценке обстановки. В отличие от них следующий критерий использует как пессимистический, так и оптимистический подход к ситуации.

№33 слайд

Содержание слайда: Критерий Гурвица

По этому критерию выбирается максимум линейной комбинации максимальных или минимальных выигрышей.

VH = mах { min aij +(1-) mах aij }.

i j j

Если =1, критерий Гурвица превращается в пессимистический критерий Вальда. При =0 - в критерий крайнего оптимизма, рассчитанный на наилучшее стечение обстоятельств. Обычно принимают в пределах от 0,5 до 0,7.

№34 слайд

Содержание слайда: Задача

Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых (А3), шлюзовых (А4). Эффективность каждого из типов зависит от различных факторов: режима рек, стоимости топлива и его перевозки и т.п.

Предположим, что выделено четыре различных состояния, каждое из которых означает определенное сочетание факторов, влияющих на эффективность энергетических объектов.

№35 слайд

Содержание слайда: Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность строительства отдельных видов электростанций изменяется в зависимости от состояний природы и задана матрицей:

Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность строительства отдельных видов электростанций изменяется в зависимости от состояний природы и задана матрицей:

Необходимо проанализировать ситуацию и выбрать оптимальную стратегию:

№36 слайд

Содержание слайда: а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности состояний природы Р = (1/7, 2/7, 3/7, 1/7);

а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности состояний природы Р = (1/7, 2/7, 3/7, 1/7);

б) на основе критерия Лапласа в предположении, что все состояния природы равновероятны;

в) используя максиминный критерий Вальда;

г) на базе критерия минимального риска Сэвиджа;

д) на основе критерия Гурвица при = 0,6.

№37 слайд

Содержание слайда: Решение:

а) Определим математические ожидания выигрыша игрока А при выборе им стратегии Аi:

А1М1= 5·1/7 + 2·2/7+8·3/7+4·1/7 = 37/7 5,29;

А2М2= 2·1/7 + 3·2/7+4·3/7+12·1/7 = 32/7 4,57;

А3М3= 8·1/7 + 5·2/7+3·3/7+10·1/7 = 37/7 5,29;

А4 М4= 1·1/7 + 4·2/7+2·3/7+8·1/7 = 23/7 3,29.

VB-L = mах {5,29; 4,57; 5,29; 3,29} =5,29.

В соответствии с этим по критерию Бейеса-Лапласа наиболее предпочтительными являются стратегии А1 и А3.

№38 слайд

Содержание слайда: б) Если предположить, что все состояния природы равновероятны, то p1= p2= p3= p4=1/4.

б) Если предположить, что все состояния природы равновероятны, то p1= p2= p3= p4=1/4.

Определим математические ожидания выигрыша игрока А при выборе им стратегии Аi:

А1 a1j /4 =(5+2+8+4)/4=19/4=4,75;

А2 a2j /4=(2+3+4+12)/4=21/4=5,25;

А3 a3j /4=(8+5+3+10)/4=26/4=6,5;

А4 a4j /4=(1+4+2+8)/4=15/4=3,75.

Поскольку VL = mах {4,75; 5,25; 6,5; 3,75}= 6,5, то по критерию Лапласа оптимальной является стратегия А3.

№39 слайд

Содержание слайда: в) Согласно критерию Вальда

в) Согласно критерию Вальда

VW= mах min aij. = mах {2,2,3,1}=3 i j

Следовательно максиминная стратегия игрока А - А3.

г) Построим матрицу рисков.

№40 слайд

Содержание слайда: г) Согласно критерию Сэвиджа определяем:

г) Согласно критерию Сэвиджа определяем:

VS=min mах r ij = min{8,6,5,7}= 5.

В соответствии с этим критерием также наиболее предпочтительна стратегия А3.

№41 слайд

Содержание слайда: д) Воспользуемся критерием Гурвица при при = 0,6.

д) Воспользуемся критерием Гурвица при при = 0,6.

Определим значение VH =mах {min aij+(1-)mах aij}=

mах {0,6 min aij + 0,4 mах aij}= =mах {0,6·2 + 0,4·8; 0,6·2 + 0,4·12; 0,6·3+ 0,4·10; 0,6· 1 + 0,4· 8}= mах {4,4; 6,0; 5,8; 3,8}= 6,0. Таким образом, согласно критерию Гурвица оптимальной является стратегия А2.

Анализ результатов, проведенный на основе различных критериев, показывает, что доминирующей является стратегия А3.

Скачать все slide презентации Теория принятия решении в условиях неопределенности одним архивом: