Презентация Многомерный регрессионный анализ. Основные задачи регрессионного анализа онлайн

На нашем сайте вы можете скачать и просмотреть онлайн доклад-презентацию на тему Многомерный регрессионный анализ. Основные задачи регрессионного анализа абсолютно бесплатно. Урок-презентация на эту тему содержит всего 11 слайдов. Все материалы созданы в программе PowerPoint и имеют формат ppt или же pptx. Материалы и темы для презентаций взяты из открытых источников и загружены их авторами, за качество и достоверность информации в них администрация сайта не отвечает, все права принадлежат их создателям. Если вы нашли то, что искали, отблагодарите авторов - поделитесь ссылкой в социальных сетях, а наш сайт добавьте в закладки.

Оцените презентацию от 1 до 5 баллов!

- Тип файла:ppt / pptx (powerpoint)

- Всего слайдов:11 слайдов

- Для класса:1,2,3,4,5,6,7,8,9,10,11

- Размер файла:126.50 kB

- Просмотров:82

- Скачиваний:0

- Автор:неизвестен

Слайды и текст к этой презентации:

№1 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

Основные задачи регрессионного анализа:

а) подбираем класс функций для анализа;

б) производим отбор наиболее информативных переменных;

в) вычисляем оценки значений параметров модели;

г) анализируем точность уравнения связи и его параметров;

д) анализируем степень пригодности уравнения для целей прогноза.

№2 слайд

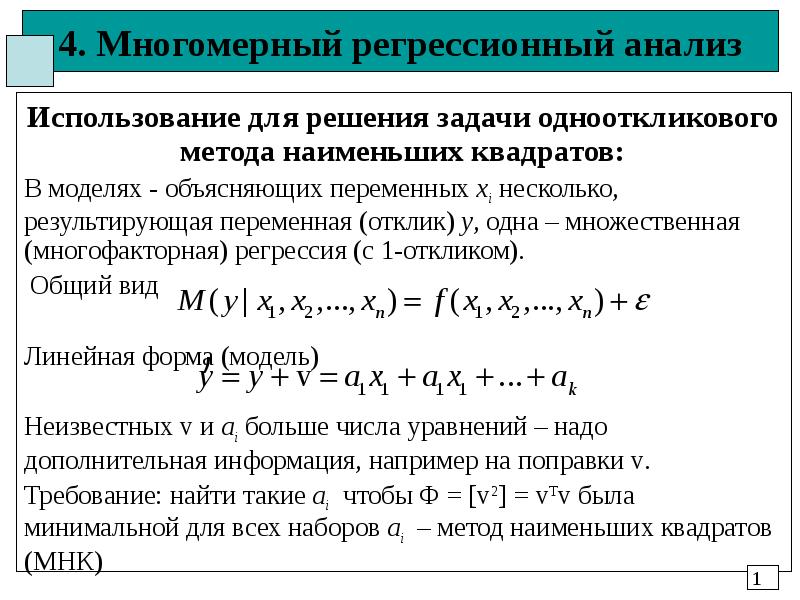

Содержание слайда: 1. Многомерный регрессионный анализ

Некоторые виды классификации:

по виду

линейные

нелинейные

-по составу правой части

однофакторные (одномерные)

многофакторные (многомерные)

-по составу левой части

однооткликовые

многооткликовые

y - x → y = f (x)

y - X (y - (x1, x2 ,…,xn )) → y = f (X)

Y - X ((y1, y2 ,…,yk ) - (x1, x2 ,…,xn )) → Y = f (X)

№3 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

Основные виды моделей многомерного линейного регрессионного анализа:

а) многофакторная модель с одномерным откликом (1-отклик)

Здесь 1 ряд y (отклик) моделируется п-1 рядами хi (факторы) в линейной форме, v – вектор (ряд)

б) многофакторная модель с многомерным откликом (k-отклик)

Здесь - матрица из k моделируемых рядов (откликов), М – некоторая матрица коэффициентов преобразования, V – матрица.

№4 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

Основные методы решения задачи многомерного линейного регрессионного анализа c 1-откликом:

-Метод наименьших квадратов

-Решение на основе характеристик условного многомерного закона распределения (байесовский метод, обобщенный метод средних).

другие, например, прокрустов алгоритм, метод полных наименьших квадратов, на основе сингулярного разложения и др.

Оценка точности стандартная: модель-коэффициенты (с некоторыми нюансами)

№5 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

Основные методы решения задачи многомерного линейного регрессионного анализа c n-откликом:

- Метод наименьших квадратов с растяжением

матричный Метод наименьших квадратов для многомерного отклика

Решение на основе характеристик условного многомерного закона распределения (байесовский метод, обобщенный метод средних).

Оценка точности стандартная: модель-коэффициенты (с некоторыми нюансами)

№6 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

Общая схема решений для 1-отклика:

1. Решение по МНК. На основе модели вида

Строится целевая функция [v2], которая минимизируется обычным способом с получением системы нормальных уравнений, которая разрешается относительно искомых коэффициентов – обычная схема МНК без нюансов.

Оценка точности стандартная без нюансов.

№7 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

2. Решение на основе характеристик условного многомерного закона распределения (байесовский метод, обобщенный метод средних):

- строится выборочная ковариационная матрица для всего процесса, ( моделируемый ряд последний или первый).

из полученной матрицы на основе теоремы о характеристиках условного многомерного нормального закона распределения получают условное математическое ожидание и условную дисперсию.

из характеристик получают коэффициенты модели и выполняется оценка точности.

Частный случай когда отклик – 1 вектор, факторы – матрица.

№8 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

Общая схема решений для n-отклика:

1. Матричный метод наименьших квадратов для n- отклика:

Модель регрессии вида

где Y, V и X – матрицы, решают под несколько модифицированным условием МНК, получая в результате матрицу преобразования М.

Оценка точности стандартная с нюансами.

№9 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

2. Метод наименьших квадратов для n- отклика в виде растяжения:

Модель регрессии вида

где Y, V и X – матрицы, переписывают в векторном виде, растягивая матрицы в вектора по столбцам. Далее решают под обычным условием МНК, получая в результате вектор коэффициентов преобразования k, который может быть опять свернут в матрицу преобразования М.

Оценка точности стандартная без нюансов.

№10 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

3. Решение на основе характеристик условного многомерного закона распределения (байесовский метод, обобщенный метод средних):

Для модели вида

Строится выборочная ковариационная матрица для всего процесса, причем моделируемые ряды последние (можно первые).

Из полученной матрицы на основе теоремы о характеристиках условного многомерного нормального закона распределения (для условного математического ожидания и условной дисперсии) получают коэффициенты модели и выполняется оценка точности.

№11 слайд

Содержание слайда: 1. Многомерный регрессионный анализ

Возможность вычисления по многомерной регрессии с 1-откликом ряда корреляционных характеристик:

множественный коэффициент корреляции

парный коэффициент корреляции.

Основа вычислений:

теорема о характеристиках многомерного условного закона распределения

использование вида парного коэффициента корреляции для преобразованных данных.

Отсюда следуют практически все известные способы для вычисления коэффициентов, перечисленные выше.

Скачать все slide презентации Многомерный регрессионный анализ. Основные задачи регрессионного анализа одним архивом: